Le changement le plus important sur le marché des concentrés de cuivre importés au premier semestre 2026 est apparu lors des négociations semestrielles des contrats à terme. Selon SMM, Antofagasta, première société minière chilienne, et plusieurs grandes fonderies chinoises ont finalisé le mécanisme de tarification de leurs contrats semestriels de concentré de cuivre le 1er juillet. Au lieu de conserver la méthode traditionnelle du TC fixe, les parties ont adopté un mécanisme de prix indexé. Les fonderies chinoises avaient déjà convenu avec Antofagasta de frais de traitement et d’affinage historiquement bas pour les contrats à terme en 2025, soit 0 $US par tonne métrique sèche et 0 cent de $US par livre. L’introduction supplémentaire d’une tarification basée sur un indice lors des négociations semestrielles de 2026 indique que le cadre de fixation des prix des contrats à terme de concentrés de cuivre importés subit une transformation structurelle, dans un contexte de TC spot profondément négatifs persistants et d’un pouvoir de tarification du côté minier qui se renforce régulièrement.

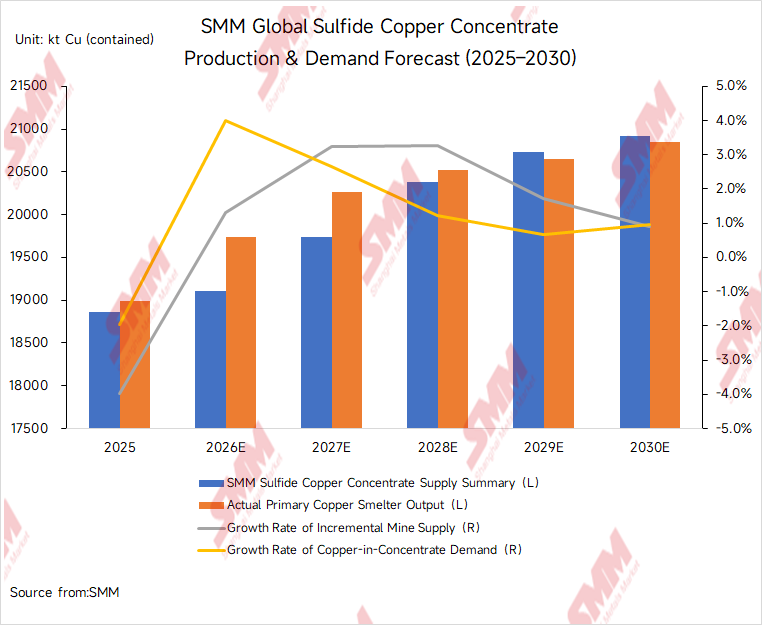

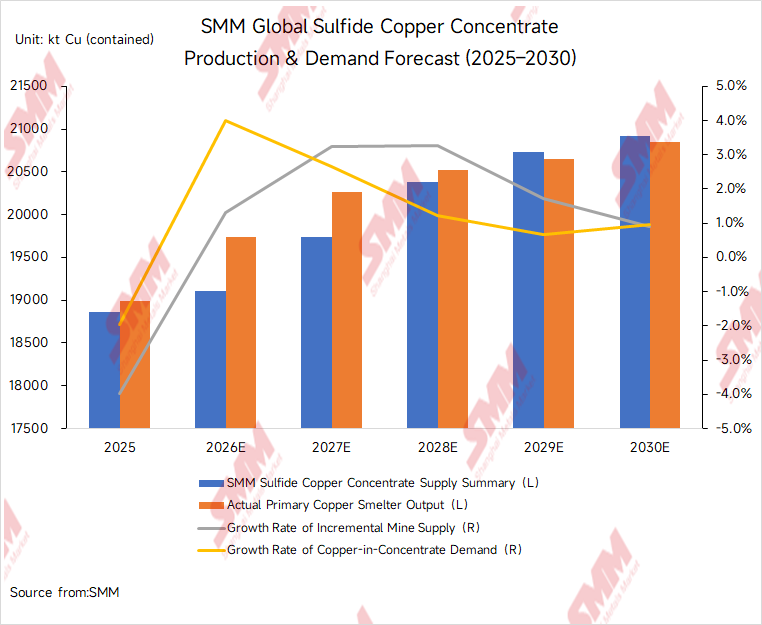

À un niveau plus fondamental, le changement dans la tarification des contrats à terme reflète le déséquilibre persistant entre la croissance de l’offre minière et l’expansion de la demande de fusion. SMM estime que l’approvisionnement mondial en concentrés de cuivre sulfuré augmentera d’environ 250 000 tonnes de cuivre contenu en 2026 par rapport à 2025, soit une croissance d’environ 1,3 %. En revanche, les capacités de fusion primaire nouvellement mises en service et étendues en Chine devraient générer une demande supplémentaire d’environ 800 000 tonnes de concentré en termes de cuivre contenu. L’augmentation de l’offre minière est donc nettement inférieure à l’expansion de la demande des fonderies. Parallèlement, des facteurs tels que le redémarrage plus lent que prévu de Grasberg, l’absence persistante d’un redémarrage complet à Cobre Panamá, la baisse des teneurs en minerai dans les mines chiliennes matures et les effets persistants de l’activité sismique à Kamoa-Kakula ont maintenu une extrême tension sur le marché spot des concentrés de cuivre importés tout au long du premier semestre. SMM estime que le marché mondial des concentrés de cuivre sulfuré enregistrera un déficit d’offre d’environ 610 000 tonnes de cuivre contenu en 2026. La pénurie ne devrait commencer à s’atténuer qu’à l’horizon 2029, lorsque la production de plusieurs nouveaux projets miniers entrera en service.

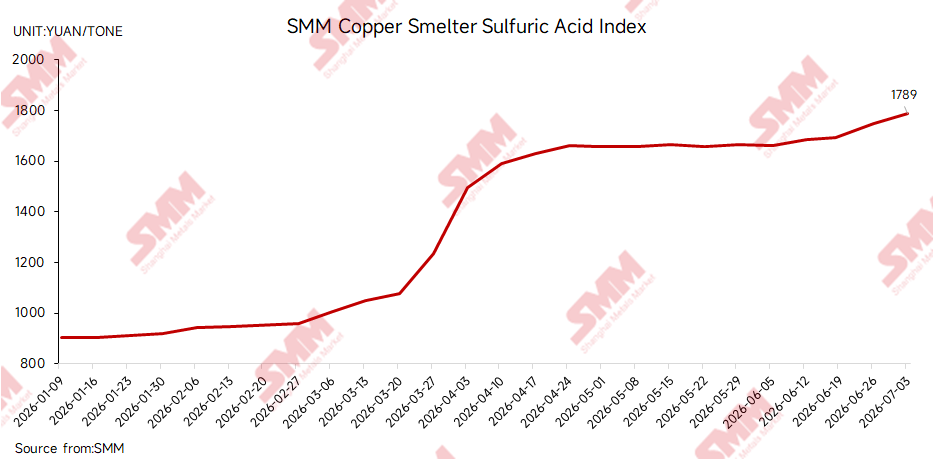

Parallèlement, les prix élevés du soufre et de l’acide sulfurique ont constitué un plancher important pour la rentabilité des fonderies de cuivre et ont renforcé la capacité des fonderies à absorber des TC profondément négatifs, du moins temporairement. Le 3 juillet, l’indice SMM de l’acide sulfurique des fonderies de cuivre chinoises s’établissait à 1 789 RMB la tonne, en hausse de 886 RMB la tonne par rapport à 903 RMB la tonne le 9 janvier. La hausse des prix de l’acide sulfurique depuis le début de 2026 est devenue un important moteur de revenus pour les fonderies de cuivre chinoises et a contribué à maintenir une production élevée de cuivre raffiné.

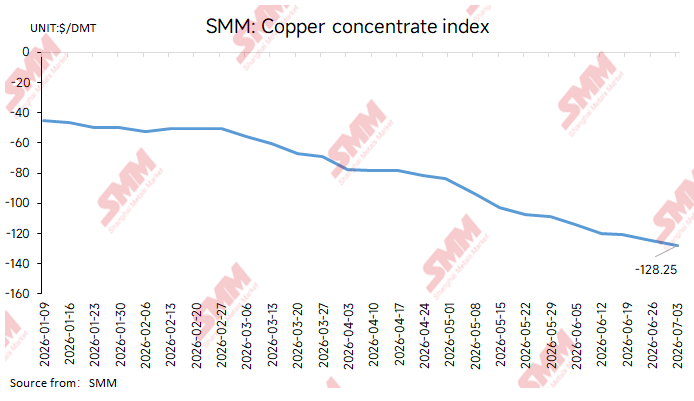

Sous l’effet conjugué du déséquilibre offre-demande entre les mines et les fonderies et des marges solides sur les sous-produits, les TC spot du concentré de cuivre importé ont continué de baisser au cours du premier semestre 2026. L’indice mensuel SMM du concentré de cuivre importé s’est établi en moyenne à -121,44 dollars US par tonne métrique sèche en juin, soit une baisse de 18,31 dollars US par tonne métrique sèche par rapport à -103,13 dollars US par tonne métrique sèche en mai.

Sur une base hebdomadaire, l’indice SMM du concentré de cuivre importé s’établissait à -113,83 dollars US par tonne métrique sèche début juin, avant de reculer continuellement jusqu’à -124,45 dollars US par tonne métrique sèche le 26 juin. Le 3 juillet, l’indice hebdomadaire a encore baissé à -128,25 dollars US par tonne métrique sèche, en repli de 3,80 dollars US par tonne métrique sèche par rapport à la précédente évaluation. Les baisses successives franchissant les seuils de -100 et -120 dollars US par tonne métrique sèche montrent que la pénurie de concentré disponible sur le marché spot a continué de s’aggraver.

I. Approvisionnement : la nouvelle offre est en deçà des attentes, les perturbations minières continuant de limiter les disponibilités négociables

Bien que plusieurs projets mondiaux de cuivre devaient apporter une offre supplémentaire de concentré au premier semestre 2026, la croissance réelle de la production a été nettement plus lente que ce que le marché avait anticipé. Le problème central du côté de l’offre n’était pas un incident minier isolé. Ce sont plutôt les perturbations dans les grandes mines, la baisse des teneurs dans les exploitations matures, les montées en cadence plus lentes que prévu des nouveaux projets et les modifications des flux commerciaux qui, collectivement, ont réduit le volume de concentré disponible à l’achat sur le marché spot chinois.

Concernant Cobre Panamá, le gouvernement panaméen a autorisé en avril First Quantum Minerals à extraire, traiter et exporter le minerai stocké, extrait avant la suspension des opérations. Selon SMM, toutefois, les avancées actuelles à Cobre Panamá concernent principalement le traitement des stocks existants et ne représentent pas une reprise complète des activités minières. La mine reste soumise à des conflits complexes portant sur les droits miniers, la fiscalité, les exigences environnementales, les communautés locales et des considérations politiques. Par conséquent, même si une partie du matériel stocké entre sur le marché au second semestre 2026, sa contribution à l'amélioration de l'équilibre mondial des concentrés de cuivre devrait rester limitée. Une analyse connexe est disponible dans l'article SMM, « Mine de cuivre de Cobre Panamá : D'une mine de classe mondiale à une impasse de fermeture — L'audit SGS signale une possibilité de redémarrage » :

Grasberg reste l'une des plus grandes variables affectant l'offre mondiale de concentrés de cuivre en 2026. En début d'année, Freeport-McMoRan prévoyait environ 3,4 milliards de livres de ventes de cuivre pour 2026, sur la base de l'hypothèse d'un redémarrage et d'une montée en puissance progressive de la mine Grasberg Block Cave à partir du deuxième trimestre. Le redémarrage ayant été inférieur aux attentes, Freeport a ensuite abaissé ses prévisions de ventes de cuivre pour 2026 à environ 3,1 milliards de livres dans son rapport du premier trimestre. Pour le marché des concentrés de cuivre importés, l'importance de Grasberg dépasse les chiffres de production globaux de la mine. D'autres facteurs importants incluent la proportion de concentré absorbée par le secteur de la fonderie nationale indonésienne, les dispositions relatives aux stocks de la fonderie de PTFI et la quantité réelle de matériel disponible pour l'expédition sur le marché au comptant chinois. Si la reprise à Grasberg reste inférieure aux attentes au second semestre, il est peu probable que la pénurie de concentrés propres au comptant s'atténue sensiblement.

En Afrique, les effets de l'activité sismique à Kamoa-Kakula se poursuivent. Ivanhoe Mines avait précédemment émis des prévisions de production de cuivre pour 2026 de 380 000 à 420 000 tonnes pour Kamoa-Kakula, suivies de 500 000 à 540 000 tonnes en 2027. La société a également déclaré que les travaux d'assèchement et de réhabilitation de la mine de Kakula se poursuivent. Comparé à l'objectif précédent à moyen et long terme d'une production annualisée dépassant 550 000 tonnes, le rythme de croissance de la production en 2026 a toutefois ralenti considérablement. Kamoa-Kakula était attendue comme l'une des sources les plus importantes de croissance de l'offre mondiale de concentrés de cuivre ces dernières années. Le ralentissement de sa montée en puissance a donc encore réduit le potentiel de croissance de l'offre minière pour soutenir une reprise des TC.

Au Chili, la baisse des teneurs dans les mines matures, la transition vers des exploitations souterraines plus profondes et les accidents opérationnels continuent de limiter la flexibilité de l'offre. Les effets de l'effondrement de 2025 à El Teniente se sont prolongés jusqu'en 2026. Codelco a précédemment indiqué que cet accident avait entraîné la perte de dizaines de milliers de tonnes de production de cuivre en 2025 et continuerait d'affecter le calendrier de récupération ultérieur.Cet incident illustre les défis structurels auxquels sont confrontées les grandes exploitations minières matures du Chili, notamment en matière d'exploitation en profondeur, de gestion de la pression du sol et de réalisation en temps voulu des projets de remplacement et de prolongation de la durée de vie des mines. Outre El Teniente, plusieurs autres grandes mines chiliennes ont continué de faire face à une baisse des teneurs, à des fluctuations de débit et à des perturbations liées à la maintenance, limitant ainsi le potentiel de reprise de l'offre chilienne de concentré propre.

Les performances de l'offre péruvienne ont été comparativement plus résilientes que celles du Chili, bien que la production supplémentaire soit restée très concentrée sur un nombre limité d'opérations. De grandes mines comme Antamina et Las Bambas ont bénéficié, à certaines périodes, de teneurs de minerai plus élevées, d'une meilleure récupération et d'une normalisation opérationnelle, soutenant ainsi la production globale de cuivre du Pérou.Du point de vue du marché spot des importations, cependant, l'offre péruvienne reste exposée aux perturbations communautaires, aux interruptions des corridors de transport, aux transitions de teneur des mines et à l'instabilité des calendriers d'expédition. De plus, comme une grande partie de la production supplémentaire est concentrée dans un petit nombre de grandes mines, elle est insuffisante pour compenser entièrement les pertes d'approvisionnement liées à Grasberg, Cobre Panamá et aux mines chiliennes matures.

En Mongolie, la montée en puissance de la mine souterraine d'Oyu Tolgoi représente l'une des rares sources clairement identifiables de production minière mondiale supplémentaire en 2026. Rio Tinto a révélé que sa production de cuivre avait augmenté de 11 % en glissement annuel en 2025, principalement en raison de la forte montée en puissance d'Oyu Tolgoi.Néanmoins, bien que la production supplémentaire d'Oyu Tolgoi contribue à la croissance de l'offre mondiale, le volume supplémentaire de ce seul projet reste insuffisant pour inverser la tension générale sur le marché spot du concentré de cuivre, compte tenu de l'augmentation plus importante de la demande de fonderie chinoise et des perturbations récurrentes dans d'autres grandes mines.

Selon les estimations de SMM, les perturbations dans les grandes mines de cuivre mondiales et la production supplémentaire inférieure aux attentes auront un impact combiné d'environ 480 000 tonnes de cuivre contenu en 2026. L’incertitude entourant la réalisation de l’offre minière demeure donc le principal facteur de baisse des TC du concentré de cuivre importé.

Du point de vue des flux commerciaux, les importations chinoises de concentré de cuivre en provenance du Chili et du Pérou ont toutes deux reculé à des degrés divers au premier semestre 2026. Selon les données douanières, la Chine a importé 3,76 millions de tonnes de concentré de cuivre du Chili entre janvier et mai 2026, soit une baisse de 228 000 tonnes, ou 5,71 %, en glissement annuel. Les importations en provenance du Pérou ont totalisé 3,10 millions de tonnes sur la même période, soit une diminution de 147 900 tonnes, ou 4,55 %, par rapport à l’année précédente. La baisse des arrivages en provenance des principales origines sud-américaines a intensifié la concurrence entre les fonderies chinoises pour les matières premières de substitution, les concentrés mélangés, les concentrés transportés par voie terrestre et les matières hors spécifications.

Les importations totales chinoises de minerais et concentrés de cuivre se sont élevées à 12,28 millions de tonnes sur la période janvier-mai 2026, en baisse de 1,01 % en glissement annuel. Ce léger repli s’explique en partie par la base de comparaison relativement élevée de la période correspondante de 2025. D’autres facteurs y ont contribué, notamment la forte consommation d’anodes de cuivre et de cuivre blister au premier trimestre, les ajustements temporaires du mix de matières premières de certaines fonderies et les modifications du calendrier d’arrivage des cargaisons sous contrat à terme. Il ne faut donc pas interpréter cette baisse des volumes d’importation globaux comme une simple preuve d’un affaiblissement marqué de la demande de concentré des fonderies chinoises, ni comme une relation directe univoque avec l’évolution des TC spot. Sur le marché spot, les variables les plus importantes sont le volume marginal disponible hors contrats à terme, la part de concentré propre de qualité standard dans l’offre disponible et les besoins périodiques de reconstitution des stocks des fonderies. Au premier semestre 2026, les nouvelles capacités de fusion, la demande persistante de réapprovisionnement hors contrat et les perturbations fréquentes des mines ont maintenu la tension sur le marché spot, même si la baisse des volumes d’importation apparents est restée limitée. Les TC spot sont donc restés sous une pression baissière soutenue.

II. Demande : l’expansion des capacités de fusion chinoises se poursuit tandis que les réductions de production restent fragmentées

Du côté de la demande, les fonderies de cuivre chinoises restent la principale source de consommation additionnelle de concentré de cuivre au niveau mondial. Bien que des TC profondément négatifs aient continué à comprimer les marges de fusion au premier semestre 2026 et que certaines fonderies aient temporairement réduit leurs taux d’utilisation pour cause de maintenance, de contraintes d’approvisionnement et de pertes de marges de traitement, la mise en service continue de nouvelles capacités de fusion primaire et d’extensions a maintenu la demande de concentré relativement inélastique.

Selon les statistiques de SMM, les nouvelles capacités de fusion primaire et leurs extensions en Chine en 2026 devraient correspondre à environ 800 000 tonnes de cuivre contenu. Les capacités nouvellement mises en service nécessitent généralement des stocks initiaux importants de matières premières. Même lorsque les TC spot sont fortement négatifs, les nouvelles lignes de production doivent continuer à acheter du concentré pour assurer la stabilité opérationnelle, terminer la mise en service des équipements et la montée en puissance, et maintenir leur part de marché. En conséquence, l’efficacité pratique des réductions de production des fonderies comme mécanisme de rétablissement des TC a été considérablement affaiblie.

Le secteur chinois de la fusion au premier semestre 2026 s’est caractérisé par la coexistence de perturbations liées à la maintenance et d’une demande générée par l’expansion des capacités. D’une part, plusieurs fonderies ont programmé des maintenances au deuxième trimestre, réduisant temporairement la consommation de concentré. D’autre part, les montées en puissance des installations nouvellement mises en service, les obligations contractuelles à terme, les faibles marges de sécurité des stocks et les recettes élevées de l’acide sulfurique ont empêché les fonderies de mettre en œuvre des réductions coordonnées de la production. En particulier dans un environnement où les stocks de concentré importé restaient structurellement tendus, certaines fonderies ont continué à effectuer des consultations commerciales essentielles pour assurer la continuité de la production, même lorsqu’elles réduisaient la fréquence de leurs achats spot.

III. Économie de la fusion : les fortes marges sur l’acide sulfurique accroissent la tolérance aux TC négatifs, mais les risques de volatilité augmentent

La structure des revenus des fonderies de cuivre a considérablement changé au premier semestre 2026. Traditionnellement, la rentabilité des fonderies provient principalement des revenus de TC/RC et des crédits liés à l’or, l’argent et d’autres sous-produits. Cependant, avec le passage des TC spot du concentré de cuivre importé en territoire fortement négatif, les revenus des frais de traitement ont fortement chuté et les marges sur l’acide sulfurique sont devenues nettement plus importantes.

Les marges globales de fusion du cuivre ont été plus faibles au début du premier semestre et se sont améliorées par la suite. La baisse des TC a exercé une pression substantielle sur la rentabilité, mais les prix élevés de l’acide sulfurique, les prix élevés des métaux précieux et l’amélioration des rendements de certains autres sous-produits ont partiellement compensé. Environ 3,5 à 4,0 tonnes d’acide sulfurique sont produites en tant que sous-produit pour chaque tonne de cuivre raffiné produite. Lorsque les prix de l’acide sulfurique sont élevés, les recettes de l’acide peuvent compenser substantiellement l’impact des TC négatifs et la hausse des coûts de fusion. Néanmoins, selon les estimations de SMM, les marges de fusion au comptant des fonderies de cuivre chinoises approchent désormais du seuil de rentabilité, et les fonderies sont devenues nettement moins disposées à acheter des cargaisons spot à des TC de plus en plus défavorables.

La hausse des prix de l’acide sulfurique a été principalement tirée par deux facteurs. Premièrement, les perturbations géopolitiques au Moyen-Orient, l’offre tendue de soufre et la hausse des coûts d’importation ont alourdi la base de coûts de la production d’acide sulfurique. Deuxièmement, la demande des engrais phosphatés, des produits chimiques, des opérations hydrométallurgiques et des producteurs de matériaux de batterie a apporté un soutien général en aval. La forte hausse des prix de l’acide sulfurique a remodelé l’économie de la fusion du cuivre en Chine, les recettes de l’acide représentant une part nettement plus importante des revenus hors TC/RC des fonderies. Ce fut également une raison importante pour laquelle les fonderies chinoises n’ont pas mis en œuvre de réductions volontaires de production à grande échelle au premier semestre 2026 malgré la baisse continue des TC.

Le soutien apporté par les marges sur l’acide sulfurique n’est toutefois pas sans risque. Si les perturbations géopolitiques s’atténuent au second semestre, que l’offre de soufre se redresse, ou que les restrictions sur les exportations chinoises d’acide sulfurique entraînent une réorientation d’une plus grande quantité de produit vers le marché intérieur, les prix de l’acide sulfurique pourraient reculer par rapport à leurs niveaux élevés. Si les marges sur l’acide se réduisent alors que les TC du concentré de cuivre restent fortement négatifs, la pression sur la rentabilité des fonderies redeviendra plus visible. Certaines fonderies à coûts plus élevés pourraient réagir en prolongeant les périodes de maintenance, en réduisant les taux d’utilisation ou en diminuant les achats de concentré spot. Les prix de l’acide sulfurique seront donc l’une des variables clés déterminant si les TC peuvent se stabiliser au second semestre.

IV. Marché spot : fréquence des appels d’offres miniers et émergence de la tarification en retrait par rapport à l’indice

L’activité commerciale sur le marché spot du concentré de cuivre importé a été irrégulière au premier semestre 2026, mais les appels d’offres miniers et les offres des négociants sont restés des canaux importants de découverte des prix. Alors que les TC spot continuaient de baisser, les transactions à prix fixe ont établi à plusieurs reprises de nouveaux plus bas sur le marché, tandis que la tarification en retrait par rapport à l’indice est progressivement devenue le format de cotation dominant.

Depuis le deuxième trimestre, les offres des négociants sont de plus en plus exprimées comme une moyenne des indices SMM et Fastmarkets moins un différentiel supplémentaire. Cette méthode de tarification indique que, dans un contexte de baisse continue des TC spot, les vendeurs de concentré préfèrent de plus en plus les formules indexées qui préservent leur exposition à de nouvelles baisses des TC.

Le comportement d’achat des fonderies est resté conflictuel. D’une part, les TC fortement négatifs ont continué à comprimer les marges de fusion, limitant la volonté des fonderies d’accepter du concentré spot onéreux assorti de conditions de traitement extrêmement défavorables. Certaines entreprises ont donc réduit la fréquence de leurs consultations actives. D’autre part, les montées en puissance des nouvelles installations de fusion, les marges de sécurité des stocks insuffisantes et l’incertitude entourant les arrivées contractuelles à terme ont fait que certaines fonderies devaient encore reconstituer leurs stocks pour répondre aux besoins essentiels de production. En conséquence, le marché n’a pas connu un retrait collectif des acheteurs suffisant pour entraîner une reprise significative des TC. Au lieu de cela, des règlements d’appels d’offres miniers continuellement plus bas ont poussé l’indice spot encore plus loin en territoire fortement négatif.

V. Perspectives pour le second semestre : reprise marginale limitée de l’offre et TC persistants fortement négatifs

En ce qui concerne le second semestre 2026, le marché spot du concentré de cuivre importé continuera d’être influencé par l’interaction entre la réalisation effective de la reprise de l’offre minière et la résilience de la demande de fusion chinoise. Du côté de l’offre, le traitement des stocks de Cobre Panamá, les progrès du redémarrage de Grasberg, la production supplémentaire d’Oyu Tolgoi et la stabilité des expéditions des principales mines péruviennes pourraient apporter une amélioration marginale. Cependant, d’après l’évolution actuelle, Cobre Panamá n’a pas redémarré complètement, le calendrier de reprise de Grasberg a déjà été révisé à la baisse, la croissance de la production de Kamoa-Kakula a ralenti et les mines chiliennes matures restent exposées à la baisse des teneurs et aux perturbations liées à la sécurité. Les conditions nécessaires à un assouplissement substantiel du marché mondial du concentré de cuivre ne sont donc pas encore réunies.

Du côté de la demande, les nouvelles capacités de fusion primaire chinoises et leurs extensions continueront de soutenir une consommation de concentré structurellement forte. Bien que certaines fonderies puissent temporairement réduire leur production en raison de pertes, de maintenances ou de contraintes d’approvisionnement, la montée en puissance des projets nouvellement mis en service, l’exécution des contrats à terme, les marges sur l’acide sulfurique et les écarts régionaux de prix du cuivre raffiné continueront d’atténuer l’impact des réductions de production sur les TC. Si l’effet des arrêts pour maintenance s’estompe progressivement au troisième trimestre tandis que les capacités nouvellement mises en service continuent de monter en puissance, la demande chinoise de concentré de cuivre importé devrait rester élevée d’un trimestre à l’autre.

Les prix de l’acide sulfurique resteront une variable clé pour la rentabilité de la fusion au second semestre. Si les prix de l’acide sulfurique restent élevés ou augmentent encore, les fonderies continueront de faire preuve d’une capacité relativement forte à absorber les TC négatifs, limitant ainsi le potentiel de reprise des TC spot.

À l’inverse, si les prix de l’acide sulfurique reculent par rapport à leurs sommets, la pression sur la rentabilité des fonderies augmentera à nouveau. Certaines fonderies pourraient réagir en prolongeant les maintenances, en réduisant les taux d’exploitation ou en diminuant les achats spot, ce qui pourrait permettre aux TC de se stabiliser ou de se redresser modestement pendant un certain temps.

Sur le marché spot, les résultats des appels d’offres miniers resteront un indicateur avancé important de l’évolution des TC au second semestre. À mesure que la tarification des contrats à terme devient de plus en plus liée aux indices et que davantage de transactions spot adoptent des formules en retrait par rapport à l’indice, l’indice SMM du concentré de cuivre importé devrait jouer un rôle encore plus important en tant que principal point d’ancrage des prix pour les transactions du marché.

Si les règlements des appels d’offres miniers restent fortement négatifs, les TC spot pourraient encore baisser. À l’inverse, si les volumes supplémentaires issus de la reprise de Grasberg, du traitement des stocks de Cobre Panamá et d’Oyu Tolgoi se matérialisent simultanément, tandis que l’activité de maintenance des fonderies augmente, les TC pourraient connaître une reprise temporaire.

Dans l’ensemble, une certaine amélioration marginale de l’offre de concentré de cuivre importé est possible au second semestre 2026. Néanmoins, compte tenu de la mise en service continue de nouvelles capacités de fusion chinoises, de la rareté des concentrés disponibles sur le marché et du soutien des fortes marges sur l’acide sulfurique aux taux d’exploitation des fonderies, une reprise soutenue et substantielle des TC spot semble improbable.

Les TC spot du concentré de cuivre importé devraient donc rester volatils dans une zone fortement négative au second semestre. Toute reprise temporaire dépendra largement de la réalisation effective des redémarrages miniers, de l’ampleur des maintenances et des réductions de production mises en œuvre par les fonderies, et de l’évolution de la rentabilité de l’acide sulfurique.