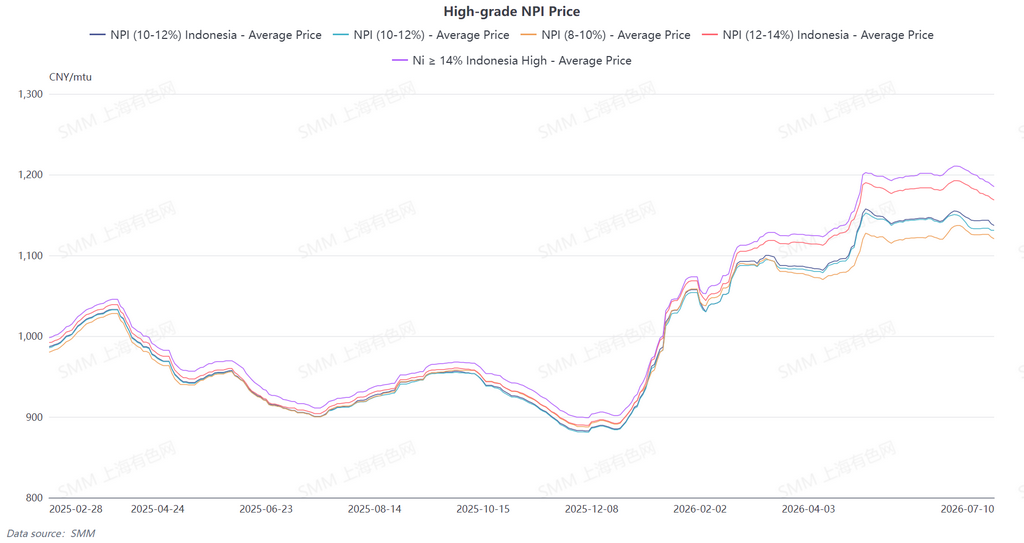

Giá trung bình NPI cao cấp 10-12% SMM giảm 1,2 nhân dân tệ/đơn vị niken so với tuần trước xuống 1.132,5 nhân dân tệ/đơn vị niken (giá xuất xưởng, đã bao gồm thuế), và giá trung bình chỉ số FOB NPI Indonesia giảm 0,46 USD/đơn vị niken xuống 146,23 USD/đơn vị niken. NPI cao cấp giao ngay tiếp tục xu hướng giảm trong tuần này, cuộc giằng co giữa phe mua và phe bán càng thêm gay gắt. Giao dịch duy trì trì trệ suốt tuần, chênh lệch giá giữa thượng nguồn và hạ nguồn dần nới rộng.

Đầu tuần, tâm lý chờ đợi chiếm ưu thế, chỉ có vài giao dịch lẻ tẻ được thực hiện. Chênh lệch giá giữa các loại hàng khác cấp tiếp tục thu hẹp, cả bên mua và bên bán đều ở thế bế tắc với tâm lý chờ đợi mạnh mẽ. Thị trường kỳ hạn đi ngang, không thể thúc đẩy sự phục hồi của giao dịch giao ngay. Giữa tuần, kỳ vọng giảm giá càng gia tăng. Các nhà máy thép hạ nguồn nhìn chung dự đoán giá sẽ tiếp tục yếu, và xu hướng ép giá của họ càng rõ rệt. Tốc độ mua hàng của họ tiếp tục chậm lại. Về phía cung, hầu hết người bán giữ giá chào ổn định và không muốn điều chỉnh giá, làm cuộc giằng co cung cầu thêm gay gắt. Nửa cuối tuần, nhu cầu mua giá thấp từ hạ nguồn được giải phóng tập trung. Các nhà máy thép lớn phát hành thầu và đơn đặt hàng giá thấp, kéo giá mua mong muốn của thị trường xuống theo. Tuy nhiên, bị ràng buộc bởi chi phí, nhà cung cấp thượng nguồn miễn cưỡng bán ra và thiếu động lực giảm giá đáng kể. Khoảng cách giá tâm lý giữa thượng nguồn và hạ nguồn tiếp tục nới rộng. Lượng hỏi hàng tăng, nhưng khó chuyển thành giao dịch số lượng lớn. Trong khi đó, khi thị trường suy yếu trong tuần, phần bù khan hiếm trên hàng cao cấp dần bị xói mòn, chênh lệch giá giữa NPI cao cấp và thấp cấp thu hẹp. Trong ngắn hạn, mô hình ảm đạm và củng cố khó có thể thay đổi. Nhu cầu thép không gỉ trong mùa thấp điểm không có dấu hiệu phục hồi, tâm lý ép giá từ hạ nguồn vẫn tiếp diễn. Trong khi đó, hỗ trợ đáy từ chi phí luyện kim vẫn vững, nhà cung cấp thể hiện ý định mạnh mẽ hạn chế bán ra và giữ giá cứng. Dư địa giảm giá bị hạn chế. Triển vọng tới, thị trường dự kiến tiếp tục giằng co giữa thượng nguồn và hạ nguồn, chênh lệch giá khó thu hẹp trong ngắn hạn, giao dịch giao ngay khó tăng đáng kể về khối lượng, và giá tổng thể củng cố ở mức yếu trong một phạm vi.

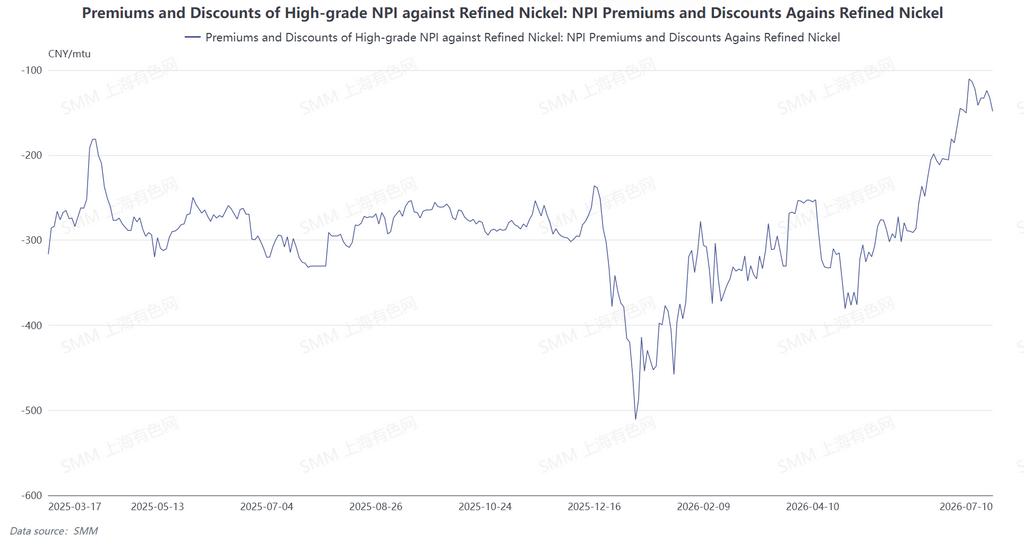

Từ góc độ chuyển đổi NPI sang matte niken cao cấp, mức chiết khấu của NPI cao cấp so với niken tinh luyện nới rộng nhẹ trong tuần này. Sự thay đổi trong chênh lệch giá chủ yếu do xu hướng giá khác biệt ở hai đầu. Một mặt, mức giá trung tâm của niken tinh luyện tăng nhẹ. Mặt khác, NPI cao cấp tiếp tục chịu áp lực từ giá thầu thấp của các nhà máy thép chính, người mua hạ nguồn tập trung phát hành đơn đặt hàng giá thấp, kéo mức giá trung tâm giao ngay của NPI trên toàn thị trường xuống. Kết quả là, mức chiết khấu trên NPI cao cấp mở rộng, với mức chiết khấu trung bình so với niken tinh luyện nới rộng nhẹ lên 134,2 nhân dân tệ mỗi đơn vị niken. Nhìn sang tuần tới, giá niken tinh luyện dự kiến sẽ giảm, trong khi NPI, dưới áp lực từ hạ nguồn, thiếu động lực phục hồi giá. Điều này có thể khiến mức chiết khấu của NPI cao cấp so với niken tinh luyện nới rộng thêm, dù động lực chuyển đổi NPI sang matte niken cao cấp vẫn chưa xuất hiện.

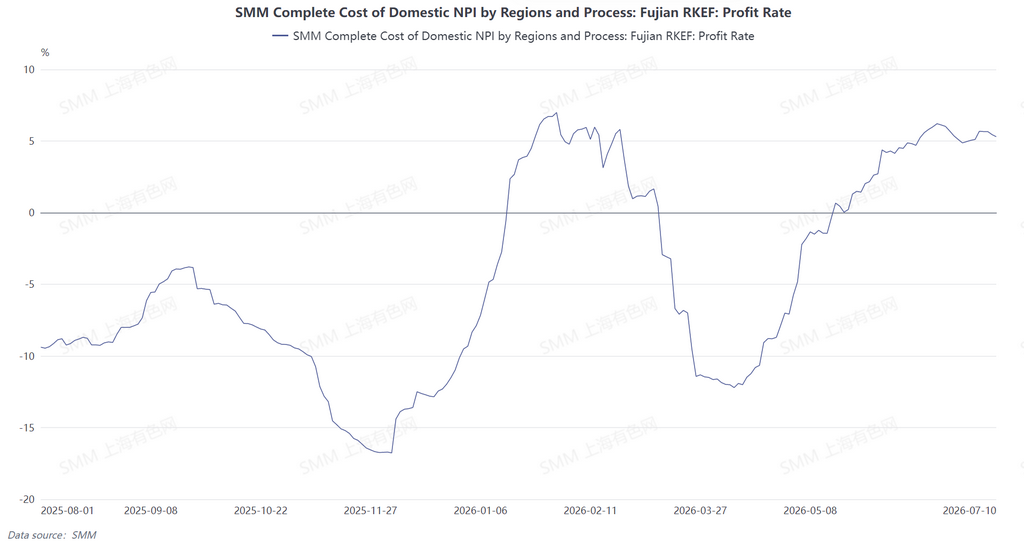

Tuần này, giá nguyên liệu quặng niken cốt lõi trong ngành luyện kim Trung Quốc vẫn ổn định, trong khi nhiên liệu và vật liệu phụ trợ như than cốc và than coke giảm nhẹ. Tổng chi phí luyện kim hầu như ổn định, không có biến động đáng kể. Tại khu vực Indonesia, giá quặng niken trong nước giảm trở lại, các nhà máy luyện kim địa phương tiếp tục tăng tỷ lệ quặng niken nhập khẩu giá rẻ. Dù chi phí cố định như điện vẫn gây áp lực cứng nhắc, tổng chi phí sản xuất vẫn còn dư địa giảm. Lợi nhuận của nhà máy luyện kim dự kiến sẽ phục hồi ở một mức độ nhất định.