I. Revisión del mercado en el 1S

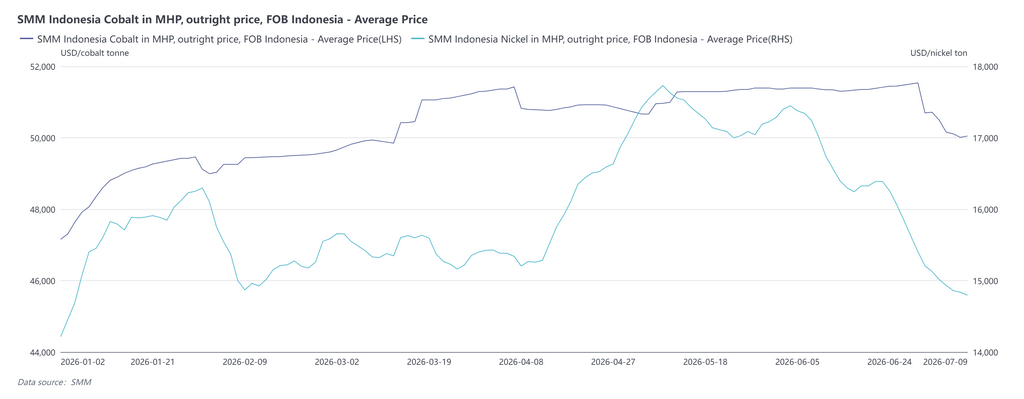

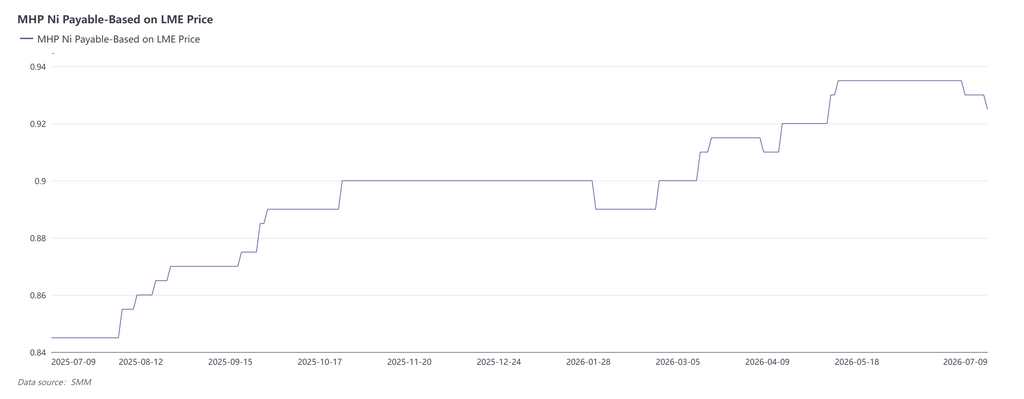

En el primer semestre de 2026, el mercado de MHP siguió en general la lógica de una "oferta en continua tensión y consolidación al alza de los valores a pagar de níquel y cobalto". Los valores a pagar de níquel y cobalto aumentaron de forma constante, cediendo solo este mes. Cabe destacar que el impacto de la materia auxiliar azufre en la oferta-demanda de MHP pasó gradualmente de brindar soporte en costos a restringir directamente la oferta, convirtiéndose en una nueva variable central para el mercado este año. Este artículo revisará el mercado de MHP en el primer semestre desde las perspectivas de oferta-demanda y costos, y proporcionará una perspectiva.

II. Lado de la oferta: Perturbaciones macroeconómicas combinadas con accidentes repentinos provocaron una contracción continua de la producción

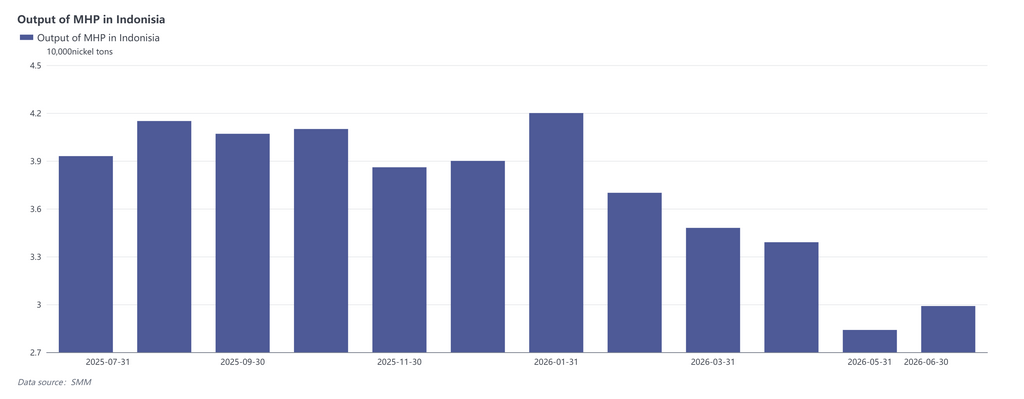

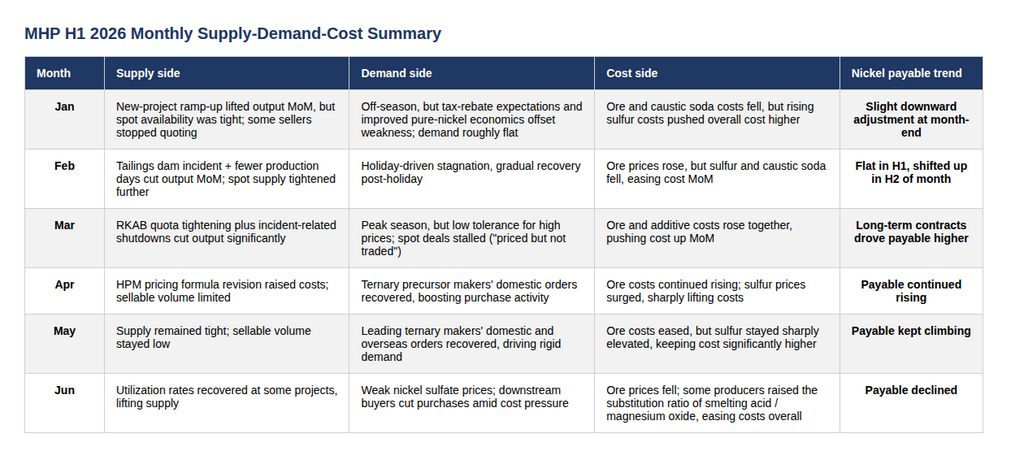

Enero se caracterizó por la "coexistencia de aumento de producción y escasez de carga spot". En algunos proyectos indonesios de MHP, la producción se mantuvo estable, mientras que el aumento de capacidad en nuevos proyectos impulsó la producción general al alza; sin embargo, la disponibilidad de carga spot para la venta fue muy limitada, algunos vendedores dejaron de cotizar y la circulación spot fue realmente escasa.

En febrero, la producción disminuyó intermensualmente, lastrada por un accidente en un depósito de relaves y menos días de producción. Un accidente en un parque industrial indonesio provocó la operación a baja carga de algunas líneas de proyectos de MHP; combinado con menos días de producción, la producción cayó intermensualmente, la circulación spot se tensionó aún más y algunos vendedores se retiraron de vender y cesaron de cotizar.

A partir de marzo, las expectativas de escasez de azufre y los paros de producción por accidentes se reforzaron mutuamente, convirtiendo la contracción de la oferta en la tensión central del mercado. Los accidentes continuaron afectando los programas de producción en algunos proyectos, y junto con el riesgo de interrupciones en el suministro de azufre, la producción de MHP cayó notablemente, manteniendo la oferta persistentemente tensa.

De abril a mayo, la contracción de la oferta continuó y el volumen vendible disponible se mantuvo bajo.La revisión por parte de Indonesia de la fórmula de precios HPM elevó los costos del mineral de limonita; aunado al riesgo persistente de interrupciones en el suministro de azufre, la producción de MHP permaneció bajo presión, los volúmenes vendibles se mantuvieron en niveles bajos y el poder de negociación en el mercado siguió inclinándose hacia los vendedores.

En junio, la situación en Oriente Medio se alivió gradualmente y los programas de producción en algunos proyectos repuntaron.Tras la reapertura del Estrecho de Ormuz, las expectativas de un suministro ajustado de azufre se aliviaron en cierta medida, las tasas de utilización de capacidad en algunos proyectos de MHP se recuperaron ligeramente, proporcionando crecimiento por el lado de la oferta.

III. Lado de la demanda: La recuperación de pedidos de nueva energía impulsa los valores a pagar al alza

La demanda en enero mostró una característica de "temporada baja más fuerte de lo habitual".Aunque enero es tradicionalmente una temporada baja para la nueva energía, el aprovisionamiento previo al Año Nuevo Chino y las expectativas de eliminación de devoluciones fiscales para algunos productos de nueva energía en abril impulsaron a algunas empresas transformadoras a aumentar su disposición de compra por adelantado. Mientras tanto, los altos precios del níquel mejoraron la competitividad de costos del níquel refinado, lo que llevó a una mayor demanda de aprovisionamiento por parte de las plantas de níquel refinado. Estos dos factores compensaron el efecto de temporada baja, manteniendo la demanda general estable en enero.

Febrero se vio afectado por las vacaciones del Año Nuevo Chino, con la negociación del mercado siguiendo un patrón de "lenta antes de las vacaciones, estancada durante y en recuperación después". Durante las vacaciones, algunas fundiciones de sal de níquel suspendieron la producción, mientras que las empresas operativas consumieron principalmente materias primas de inventario, con pocas transacciones en el mercado. Después de las vacaciones, a medida que las operaciones transformadoras se reanudaban gradualmente, la actividad de compra y venta en el mercado se recuperó progresivamente.

Aunque marzo entró en la temporada alta tradicional para la nueva energía, la insuficiente aceptación de precios elevados llevó a "precios pero sin transacciones".El entusiasmo de aprovisionamiento de los transformadores mejoró en comparación con los niveles previos a las vacaciones, pero se vio limitado por un ligero descenso en los precios del sulfato de níquel, resultando en una baja aceptación de MHP a precios altos por parte de las fundiciones. La brecha de precios psicológica entre compradores y vendedores continuó ampliándose, dificultando la conclusión de pedidos spot, y el mercado cayó en un estancamiento.

De abril a mayo, los pedidos transformadores continuaron recuperándose y la compra rígida respaldó el aumento de los valores a pagar. De abril a mayo, los pedidos en el mercado ternario de China continuaron recuperándose, generando demanda de compra rígida, lo que impulsó la disposición a comprar y llevó los valores a pagar de las transacciones de MHP al alza de manera constante.

En junio, el período de mitad de año vio un debilitamiento del sentimiento de aprovisionamiento transformador y la caída de los precios de las sales de níquel y cobalto presionó los valores a pagar de MHP.A mitad de año, los precios de las sales de níquel y cobalto mostraron debilidad, con presiones significativas de pérdidas, haciendo que las plantas de sales estuvieran relativamente menos dispuestas a aceptar MHP a precios altos, presionando así los valores a pagar de MHP.

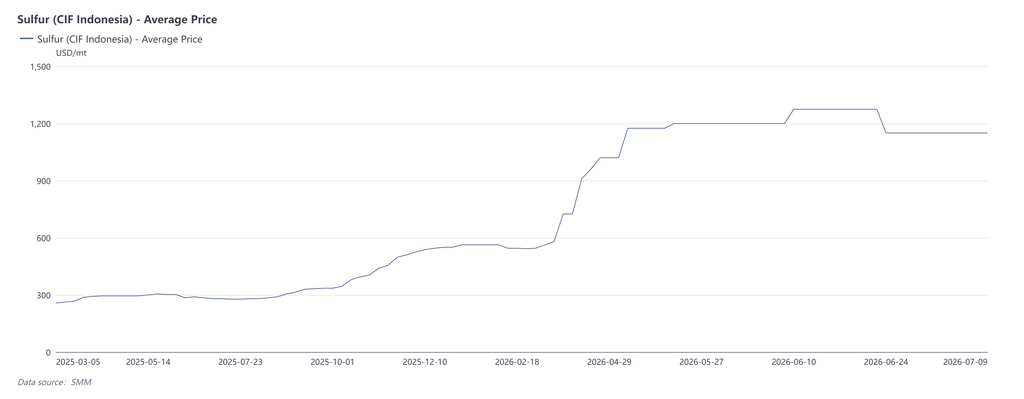

IV. Lado de los costos: Los precios de las materias auxiliares dominaron la curva de costos, las fluctuaciones del precio del azufre fueron particularmente notables

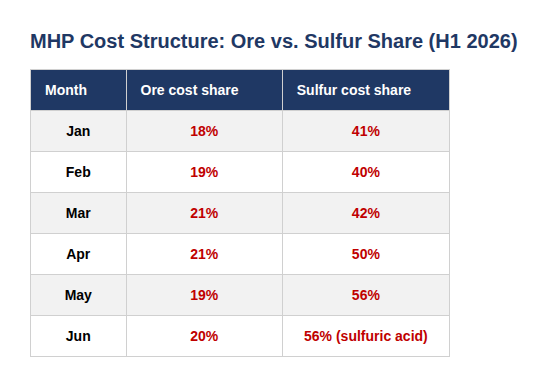

En el primer semestre, el costo total de producción de MHP exhibió una tendencia "liderada por las materias auxiliares, alto inicialmente para luego moderarse", con una alta volatilidad en los precios de las materias auxiliares en marcado contraste con los costos de materiales minerales relativamente estables: los precios del mineral de limonita se movieron lateralmente durante todo el año, con la participación del costo de materiales minerales manteniéndose constantemente dentro del rango del 18 %-21 % y teniendo una perturbación marginal limitada en la curva de costos. Lo que realmente dominó la tendencia de costos fueron los precios del azufre—su participación escaló continuamente del 41 % en enero al 56 % en mayo-junio, desplazando el poder de fijación de precios de costos de "liderado por el mineral" a "liderado por el azufre".

En términos de ritmo específico, los precios del azufre estuvieron en una fase de estancamiento en niveles altos en enero-febrero, y la tendencia de costos fue en gran medida estable con ligeras fluctuaciones. A partir de marzo, en medio de las perturbaciones de la situación geopolítica en Oriente Medio, los precios del azufre entraron en un canal de aceleración al alza y se desplegaron en un mercado extremo "explosivo" en abril-mayo, impulsando el costo total de producción de MHP significativamente al alza durante dos meses consecutivos y convirtiéndose en la fase más pronunciada de la curva de costos en el primer semestre. En junio, a medida que la prima geopolítica salió rápidamente del mercado, junto con algunos productores aumentando la tasa de sustitución de ácido de fundición, óxido de magnesio, etc. para cubrirse contra el aumento de los precios del azufre, la presión de costos solo disminuyó marginalmente y el costo total de producción retrocedió ligeramente. Sin embargo, la participación del azufre (ácido sulfúrico) se mantuvo en un nivel alto del 56 %, indicando que la disminución de la presión de costos provino más del pico y retroceso de los precios, más que de una reducción sustancial de costos por cobertura de sustitución estructural.

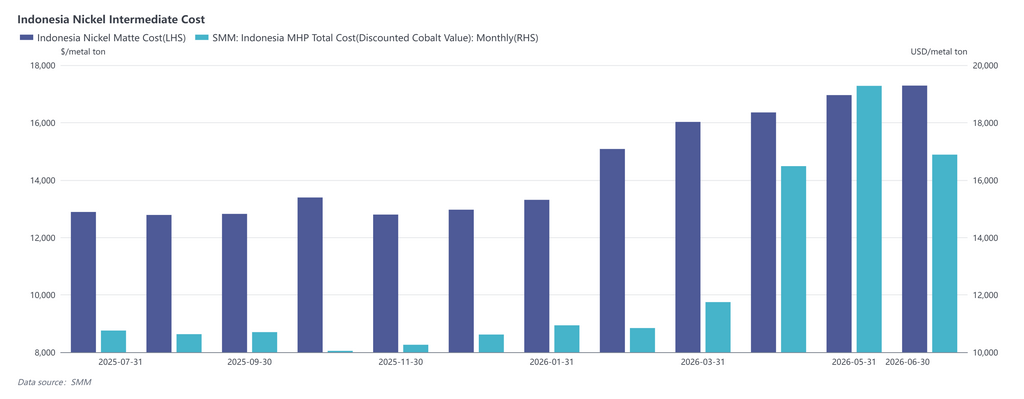

El aumento de los precios del azufre no solo afectó la oferta de MHP en sí misma; debido a la sustituibilidad entre varias materias primas en la cadena industrial del níquel, el panorama económico entre MHP y mata de níquel de alta ley también fue revertido por el azufre: la producción de mata de níquel de alta ley, con un consumo de azufre significativamente menor que el MHP, vio su costo de producción spot temporalmente inferior al del MHP en mayo. A los precios actuales del azufre, para las empresas integradas que producen sulfato de níquel, el MHP se ha vuelto menos económico que la mata de níquel de alta ley.

V. Resumen mensual de oferta-demanda-costos

VI. Perspectiva del mercado

Para este año, a partir de julio, a medida que los proyectos existentes de productos intermedios de hidrometalurgia reanuden gradualmente los programas de producción y los nuevos proyectos se pongan en marcha sucesivamente con liberación de capacidad, se espera que la oferta de MHP crezca en comparación con el primer semestre. Se espera que la producción anual alcance las 470-490 mil toneladas métricas en contenido metálico, un 6 % más interanual, con el factor de crecimiento de la oferta bajo presión general. (Advertencia de riesgo: Esta previsión de producción se basa en un retroceso moderado de los precios del azufre después de las llegadas del tercer trimestre, con las tasas de operación de MHP recuperándose gradualmente. Se requiere precaución ante el riesgo de que los precios del azufre persistentemente altos puedan impedir que las tasas de operación de los proyectos de MHP repunten.)

A largo plazo, a medida que el problema del azufre se resuelva gradualmente, se espera que la puesta en marcha de proyectos de productos intermedios en Indonesia regrese a un ritmo normal.Se espera que la producción de productos intermedios de Indonesia aumente a 700-800 mil toneladas métricas en contenido metálico en 2027, más del 50 % más interanual.Basándose en la escala de crecimiento de la demanda de sulfato de níquel, el sector de nueva energía tendrá dificultades para absorber plenamente el crecimiento de MHP, ejerciendo presión sobre el factor de precios. Mientras tanto, el futuro excedente de MHP podría presionar los inventarios de níquel refinado.

La reversión de esta tendencia de exceso de oferta dependerá de posibles controles de políticas a corto plazo y del autoajuste de la industria a largo plazo.Del lado de las políticas, la incertidumbre central para los programas de producción de hidrometalurgia el próximo año reside en las cuotas de mineral de níquel de Indonesia.Basándose en las estimaciones de producción de MHP para el próximo año, se necesitarán 30-40 millones de toneladas métricas adicionales de cuota de mineral de níquel en comparación con este año. Si el gobierno indonesio implementa medidas para controlar las cuotas de mineral de níquel, podría reducir las tasas de operación de hidrometalurgia (o expulsar aún más la oferta de conversión pirometalúrgica). Además, el MHP también enfrenta riesgos de impuestos adicionales o controles de exportación, que podrían afectar igualmente la oferta.

En términos de autoajuste de la industria, primero, el exceso de oferta de hidrometalurgia puede expulsar a la pirometalurgia. Por un lado, la participación del MHP en la mezcla de materias primas para la producción de sulfato de níquel y níquel refinado puede aumentar gradualmente, expulsando progresivamente la conversión de RKEF a mata de níquel. Por otro lado, también existe una lógica de sustitución entre NPI y níquel refinado en el sector del acero inoxidable. Segundo, en la producción de MHP en sí misma, también existe una curva de costos. Por ejemplo, las diferencias en contratos de ácido sulfúrico a largo plazo, transporte de mineral por tubería, óxido de magnesio y extracción de azufre de relaves pueden dar a algunos proyectos de hidrometalurgia ventajas de costos. Si los precios del níquel continúan disminuyendo en el futuro, obligará a las empresas a emprender nuevas reformas. Los proyectos sin suficiente CAPEX pueden reducir aún más las tasas de operación, revirtiendo así la tendencia de exceso de oferta de MHP.