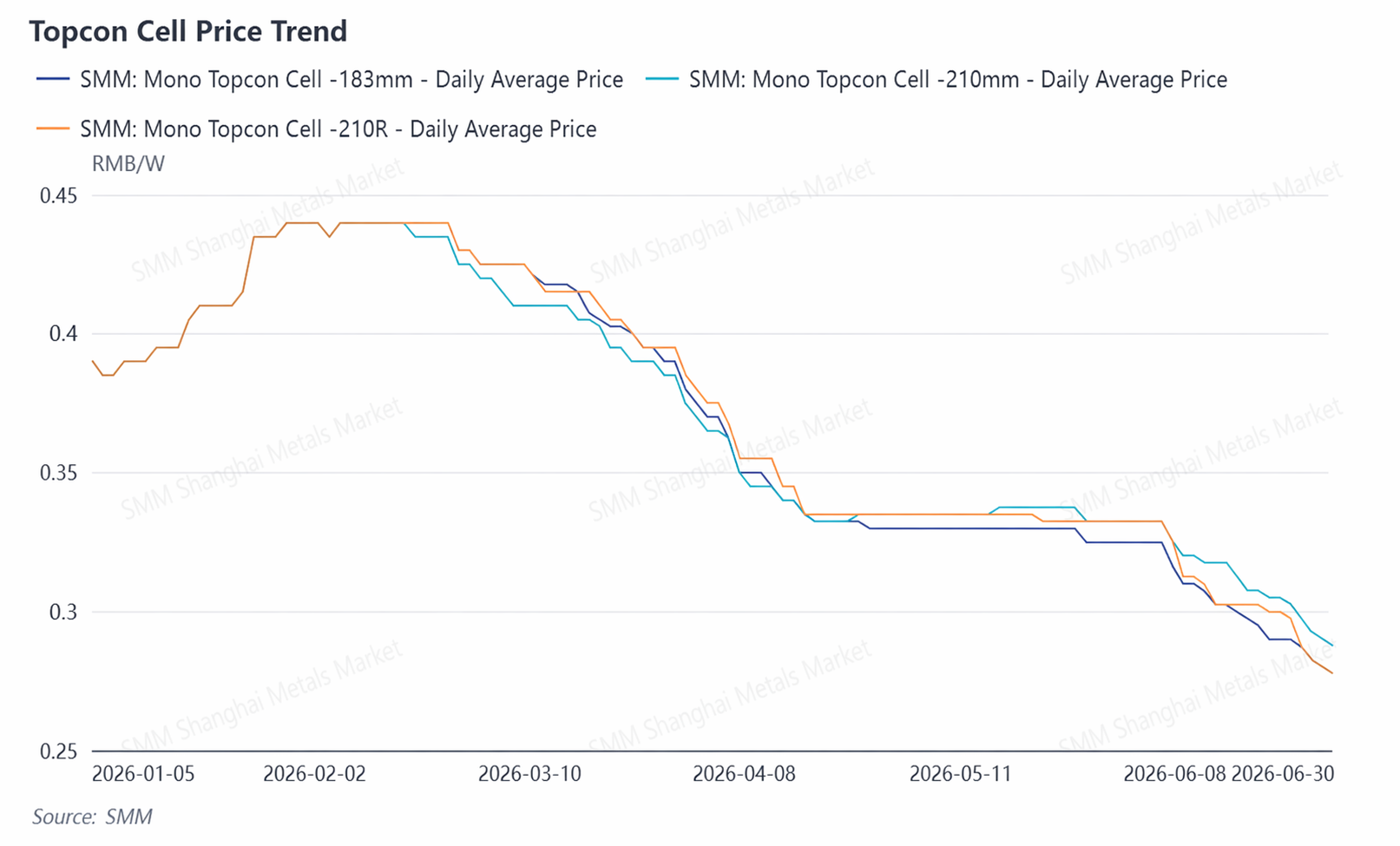

I. 가격 동향: 상반기 하락세, 6월에 바닥을 더 빨리 확인

상반기 태양전지 가격은 “고점 유지, 급락, 가속화된 심층 하락”의 세 단계를 거쳤습니다. 3가지 주류 TOPCon 태양전지 규격의 가격 추이는 매우 동기화되었으며, 전체적으로 약 35%–39% 하락했습니다.

2026년 1월 부터 2026년 2월까지: 고점에서 유지. 연초에 은 가격이 급등하면서 은 페이스트 비용이 상승했습니다. TOPCon 183N 태양전지 가격은 1월 초 0.39위안/W에서 월말 0.44위안/W까지 계속 상승했으며, 상위권 생산업체들이 상승을 주도하고 거래 중심이 상승했습니다. 춘절 전후로 수요 부진의 영향을 받아 가격은 고점에서 교착 상태를 유지하며 2월 내내 0.435–0.44위안/W 범위에 머물렀습니다.

2026년 3월 부터 2026년 4월까지: 급락. 명절 이후 은 가격과 웨이퍼 가격의 급락으로 비용 지지가 약화되었고, 태양전지는 급격한 하락세에 접어들었습니다. 3월 초, Topcon 210N 태양전지 가격은 0.425위안/W에서 4월 중순 약 0.3325위안/W까지 지속적으로 하락하여 누적 하락률은 약 22%였습니다. 4월 1일 수출 세금 환급이 공식적으로 취소된 후, 수출 주문이 급감하고 태양전지 부문은 재고 축적 단계에 접어들었으며, 시장의 약세 심리가 강화되었습니다.

2026년 5월 부터 2026년 6월까지: 가속화된 심층 하락. 5월에 주류 가격은 0.33위안/W 수준에서 일시적으로 안정되었으나, 6월 SNEC 전시회 이후 호가와 거래 중심이 눈에 띄게 하락했습니다. 7월 8일 기준 TOPCon 183N 평균 가격은 0.2675위안/W, 210N은 0.2775위안/W, 210R은 0.2675위안/W였습니다.

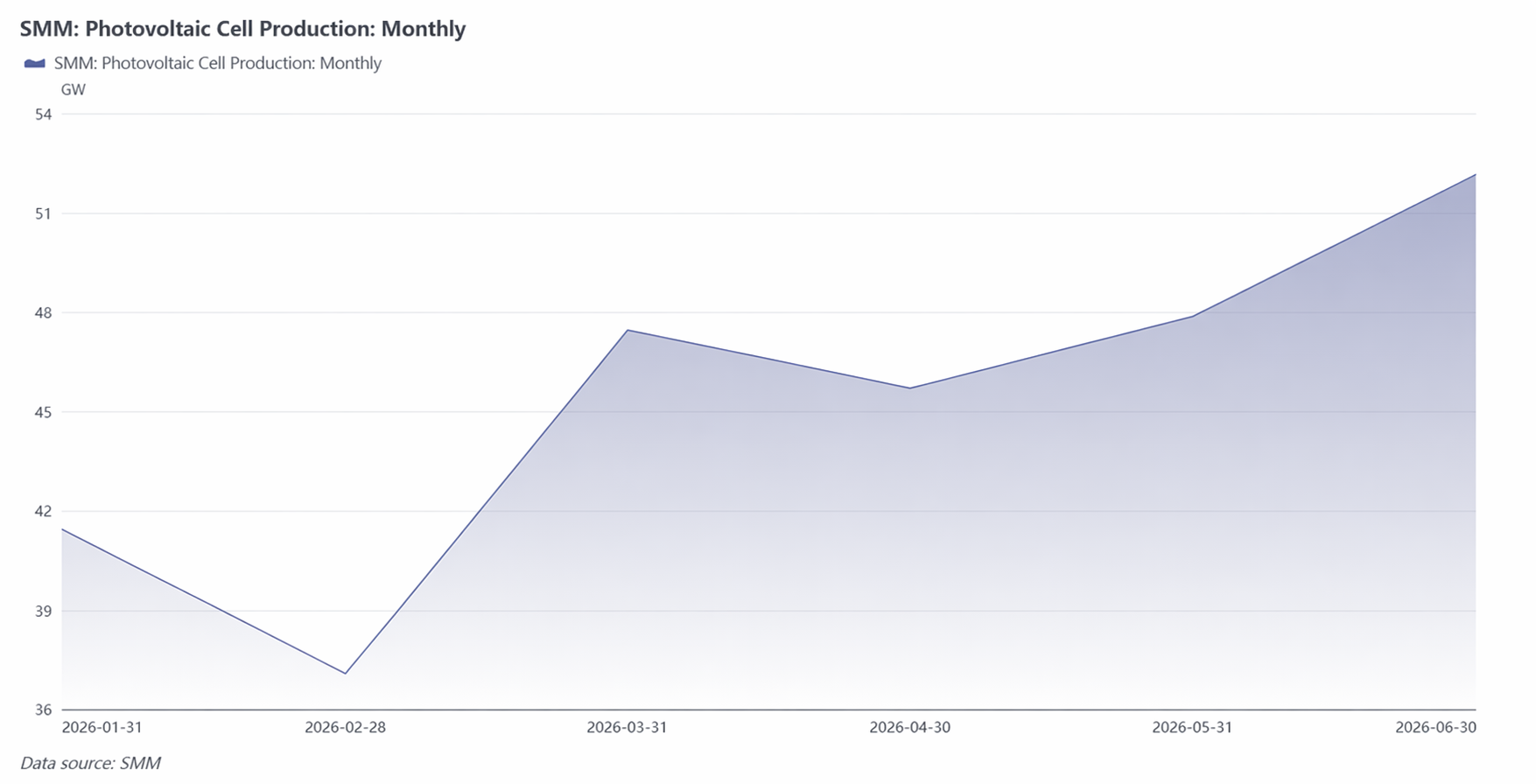

II. 생산 및 가동률: 상반기 적극적인 감축, 6월 생산 일정 안정화 및 반등

상반기 전체 태양전지 생산량은 전년 동기 대비 약 20% 감소했으며, 이는 2024년부터 2025년까지의 생산 능력 급증 이후 업계가 적극적으로 감축한 결과입니다. 추세는 “하락 후 상승” 패턴을 보였으나 반등은 수요 회복에 의한 것이 아니었습니다. 주요 전환점은 3월과 4월에 발생했습니다. 3월 생산량은 전월 대비 급증했는데, 이는 주로 4월 1일 수출 세금 환급 취소를 앞두고 집중적으로 출하한 데 따른 것으로, 실제 국내 수요에 의한 것은 아니었습니다. 리베이트가 공식 취소된 후, 4월부터 5월까지 수출이 급감하고 재고가 빠르게 누적되면서 기업들은 선제적으로 생산 일정을 축소할 수밖에 없었다. 6월 생산은 상반기 최고치로 반등했지만, 하류 모듈 성장이 태양전지 성장을 뚜렷하게 밑돌았고, 증가분은 대부분 재고로 전환되었다.

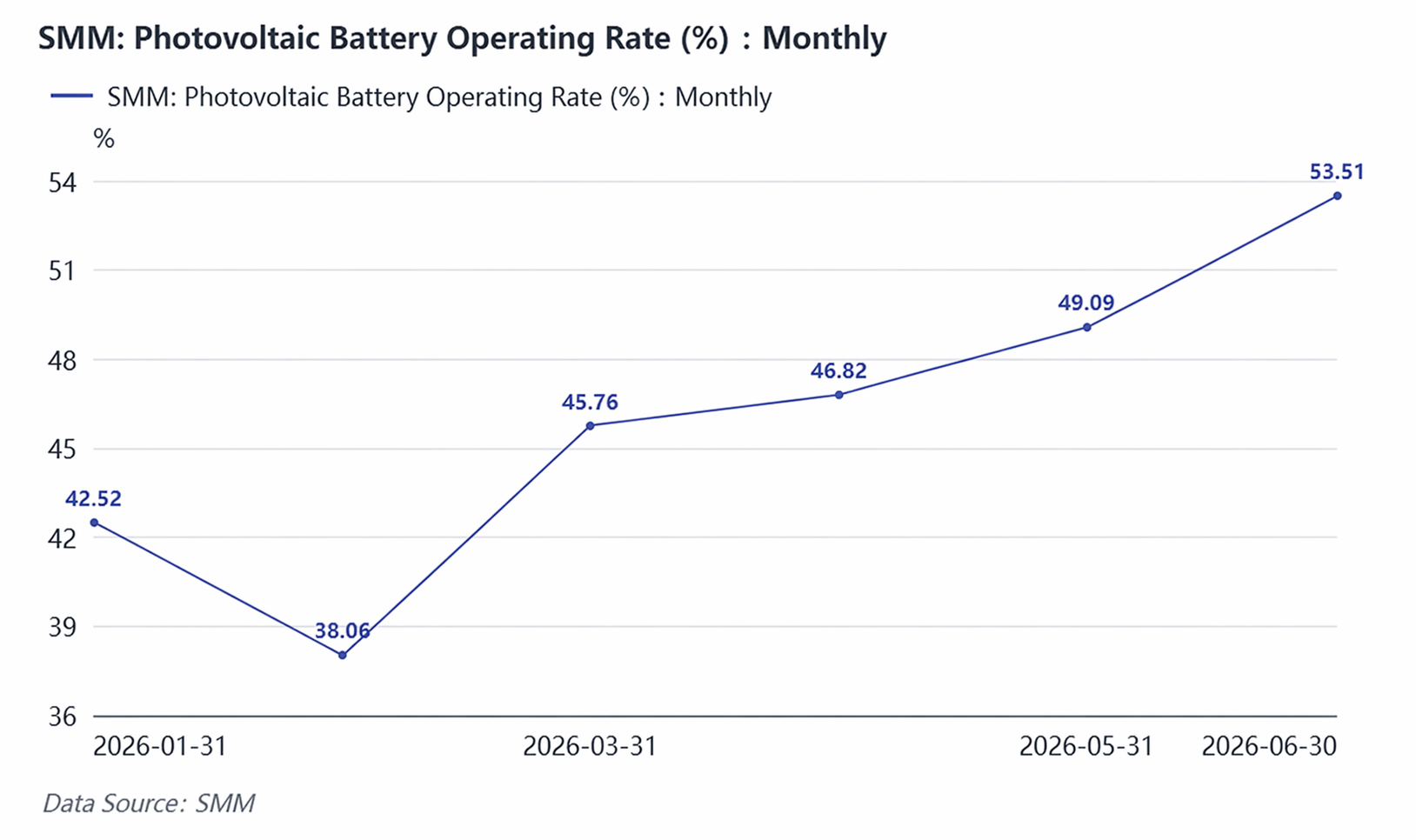

가동률 데이터는 구조적 과잉을 더욱 확증했다. 상반기 가동률은 2월 최저 38.06%에서 6월 53.51%로 회복되었으며, 7월에는 58.35%로 상승할 전망이다. 월별 개선세처럼 보였으나, 여전히 2025년 동기 60~70% 수준에 크게 못 미쳤다. 생산 일정이 반등했음에도 약 50~60%의 생산능력이 가동 중단 혹은 저부하 상태로 남았다. 구조적으로는 고효율 TOPCon 라인의 가동률이 상대적으로 높았고, PERC 및 구형 라인은 극히 낮은 가동률을 보이거나 이미 생산을 중단하여 업계의 ‘양극화’ 설비 구도가 공고해지고 있다.

설비 측면의 축소 신호도 뚜렷했다. 4월 29일, 웨이퍼·태양전지 프로젝트 총 29GW가 일괄 중단 발표되었으며, 여기에는 5GW의 태양전지 프로젝트가 포함되어 당초 계획된 총 투자액이 약 49억 위안에 달했다. 이는 태양광 설비 확장에 대한 자본의 입장이 공격적 확장에서 신중한 축소로 전환되었음을 의미한다. 신규 설비 증설은 TOPCon 업그레이드, BC, HJT 등 고효율 노선에 집중되고, PERC 설비는 시장에서 빠르게 퇴출되는 중이다. 하반기부터 성능·효율 의무 기준이 단계적으로 시행되면서 저효율 설비의 퇴출 속도가 더욱 가속화될 전망이다.

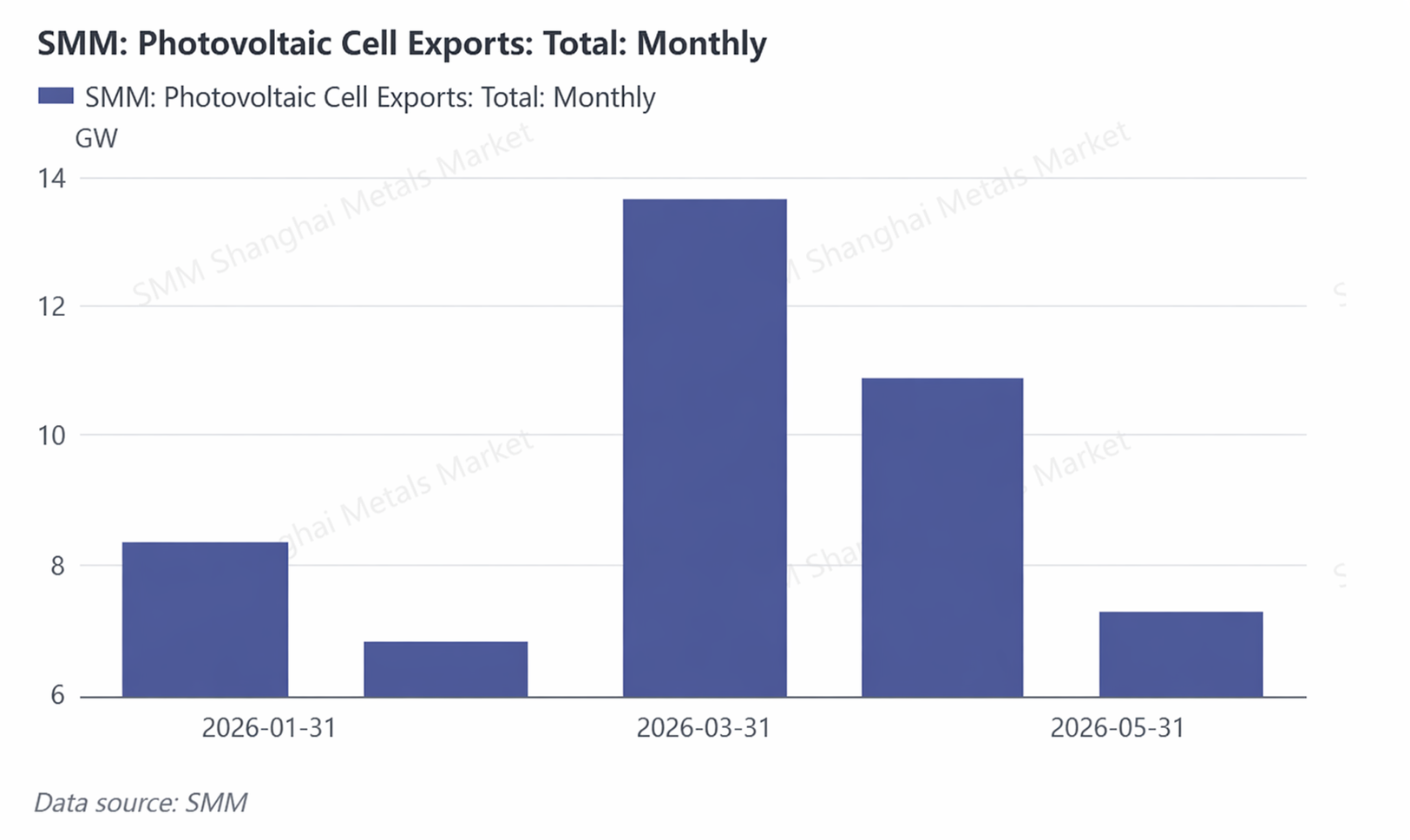

III. 수출: 취소 전 물량 몰아주기가 수출을 정점으로 끌어올리고, 수출 구성 다변화가 가속화되다

수출세 환급 취소는 상반기 태양전지 수출 흐름에 가장 큰 영향을 미친 정책 변수였다. 재정부 발표에 따르면, 2026년 4월 1일부터 태양광 제품의 부가가치세 수출세 환급이 취소되었다. 이에 따라 3월에 집중적인 선적 몰아주기가 발생하여 SMM 집계 기준 월간 수출량이 13.73GW로 급증하며 2025년 월평균을 크게 웃돌았다. 4월 환급이 공식 취소된 후 수출은 빠르게 10.81GW로 하락하며 전월 대비 21.3% 감소했고, 5월에는 7.34GW로 더욱 떨어지며 전월 대비 32.1% 감소했다. 1월부터 5월까지 누적 수출량은 약 47.13GW로, 2025년 동기간 35.71GW 대비 약 32% 증가하여 해외 태양광 설치 수요가 여전히 강한 성장 모멘텀을 유지했음을 나타냈다. 리베이트 폐지가 태양전지 글로벌 공급 기지로서의 중국 역할을 근본적으로 훼손하지는 않았다.

한편, 수출 대상국의 구조는 심각한 재편을 겪고 있다. SMM 조사에 따르면 유럽과 미국 시장의 점유율은 지속적으로 감소한 반면, 인도네시아, 필리핀, 아프리카 등 신흥 시장의 비중이 크게 증가했다. 인도네시아 비중은 1%에서 22%로 급증했다. 인도의 수출 비중은 지속적으로 축소되어 50% 아래로 떨어졌는데, 이는 주로 인도의 ALMM 정책이 6월 1일 공식 시행되면서 총 등록 규모가 29.9GW에 달해 중국의 태양전지 수출에 분명한 장벽을 형성했기 때문이다. 중국계 기업들의 글로벌화 전략은 단일한 동남아시아 ‘발판’에서 중동, 북미, 아프리카를 아우르는 ‘네트워크형 현지화’ 생산 체계로 전환되고 있다.

IV. 2026년 하반기 전망—가격, 수출, 정책의 주요 초점

가격 측면에서, 상반기 Topcon 태양전지 가격은 전반적인 상승 추세를 보일 것으로 예상되며, 그 진행 과정은 ‘고점에서 압박—단계적 조정—안정 및 반등’의 세 단계로 전개될 것이다. 7월 재고 축적 압력이 단계적 정점에 도달한 후, 8월부터 모듈 수출 성수기와 수출 주문 반등이 맞물리면서 수급이 단계적으로 타이트해져 가격 안정과 반등을 뒷받침할 수 있다. 다만 상승 탄력성은 수요 회복 강도에 의해 제약될 것이다.

공급 측면에서, 강제적 성능 및 효율 표준이 더 빠른 생산능력 퇴출을 촉진할 것이다. 공업정보화부(MIIT)는 ‘태양광 모듈 안전 요구사항’과 같은 강제 국가 표준을 연이어 발표하고 모듈 효율 기준을 더욱 높였다. 최소 효율 요구치는 TOPCon/HJT의 경우 23.4%, BC는 23.7%이며, 추정되는 해당 퇴출 규모는 153~328GW에 이른다. 모듈 표준의 업그레이드는 상류의 태양전지 부문으로 전파될 것이며, 고효율 루트 도입을 주도한 기업들은 퇴출 과정에서 구조적 우위를 확보할 것이다.

수출 측면에서, 리베이트 폐지는 업계가 ‘제품의 해외 진출’에서 ‘브랜드의 해외 진출’ 및 ‘생산능력의 해외 진출’로의 전환을 강제하고 있다. 리베이트 취소 후에도 4월 셀 수출액은 전년 동기 대비 133.2% 성장하여 단기적 영향은 제한적이었습니다. 그러나 하반기에 긴급 선적의 선반영 효과가 소멸된 후, 기업들이 중국 외 지역 생산능력 확보를 통해 리베이트 충격을 흡수할 수 있을지가 관건이 될 것입니다. 중국계 기업의 해외 생산능력은 동남아에서 중동, 북미, 아프리카로 빠르게 확장되고 있습니다.

![PV 알루미늄 압출 가동률 안정세 유지; 중동 분쟁 및 알루미늄 잉곳 재고 소진이 알루미늄 가격을 함께 지지 [SMM 분석]](https://imgqn.smm.cn/usercenter/FtiwK20251217171741.jpg)

![2026년 상반기 PV 유리 시장 분석 및 전망 — 공급 과잉으로 가격 억제, 냉간 보수 및 시장 퇴출 속도가 회복 여지 결정 [SMM 분석]](https://imgqn.smm.cn/usercenter/ZqmSz20251217171738.jpg)

![[SMM PV 플래시] 신장 2027년 메커니즘 전력 가격 입찰 공고: PV 0.259위안/kWh](https://imgqn.smm.cn/usercenter/EcOMz20251217171741.jpg)