Trong nửa đầu năm 2026, ngành thanh đồng chứng kiến sự phân hóa đáng kể giữa bối cảnh giá đồng biến động ở mức cao và nguồn cung thứ cấp hạn chế: các đợt điều chỉnh định kỳ của giá đồng thúc đẩy tỷ lệ hoạt động thanh đồng cathode tăng rõ rệt so với cùng kỳ, trong khi sản lượng đồng thứ cấp tiếp tục bị kìm hãm bởi chính sách tuân thủ, khiến tỷ lệ hoạt động toàn ngành và phí gia công diễn biến theo xu hướng tăng rồi giảm. Tỷ lệ hoạt động của dây & cáp điện hạ nguồn và dây tráng men trái chiều, phản ánh nhu cầu khác biệt giữa các phân khúc. Cùng lúc, hạ tầng điện ở nước ngoài và quá trình chuyển dịch năng lượng tạo ra nhu cầu mua sắm cứng đáng kể, xuất khẩu thanh đồng của Trung Quốc tăng vọt, gần gấp đôi. Nhìn sang nửa cuối năm, giá đồng cao và tình trạng dư thừa công suất dự kiến tiếp diễn, nới rộng khoảng cách giữa thanh đồng cathode và thanh đồng thứ cấp.

(I) Biến động giá đồng và thiếu hụt nguồn cung thứ cấp đẩy tỷ lệ hoạt động thanh đồng cathode tháng 3 tăng mạnh so với cùng kỳ

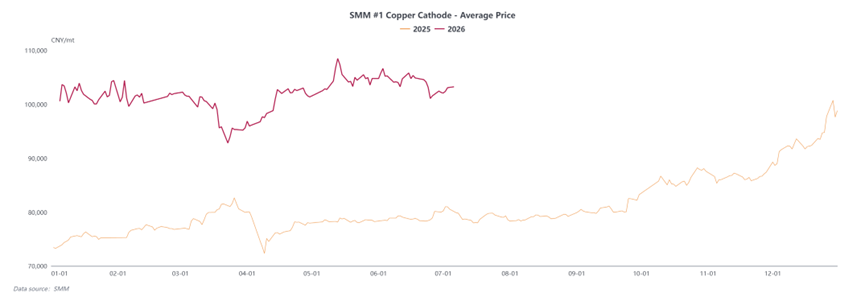

Từ diễn biến giá đồng cathode nửa đầu năm, có thể thấy giá đồng trung bình cả năm 2026 cao hơn đáng kể so với cùng kỳ 2025. Kể từ năm ngoái, giá đồng nhìn chung đi lên, các doanh nghiệp dây và cáp điện hạ nguồn dần thích nghi với chi phí nguyên liệu cao, mức chấp nhận giá liên tục tăng. Tháng 3 năm nay, giá đồng có đợt điều chỉnh đáng chú ý. Cùng với tỷ lệ hoạt động của thanh đồng thứ cấp duy trì ở mức thấp trong thời gian dài, nhu cầu thị trường tập trung vào thanh đồng cathode, khiến nhu cầu mua sắm vốn bị dồn nén bởi giá cao được giải phóng mạnh. Ngược lại, cùng kỳ năm 2025, giá đồng trong xu hướng tăng liên tục, khiến khối hạ nguồn ít muốn tích trữ. Các yếu tố này cộng hưởng đẩy tỷ lệ hoạt động thanh đồng cathode tháng 3 tăng 5,41 điểm phần trăm so với cùng kỳ.

(II) Ràng buộc tuân thủ kìm hãm sản lượng đồng thứ cấp, tỷ lệ hoạt động và phí gia công thanh đồng cathode tăng rồi giảm.

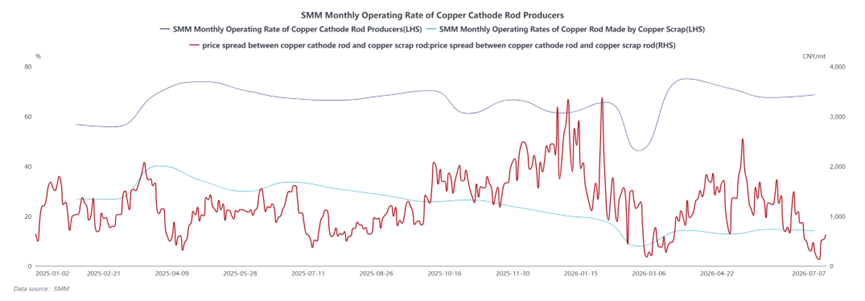

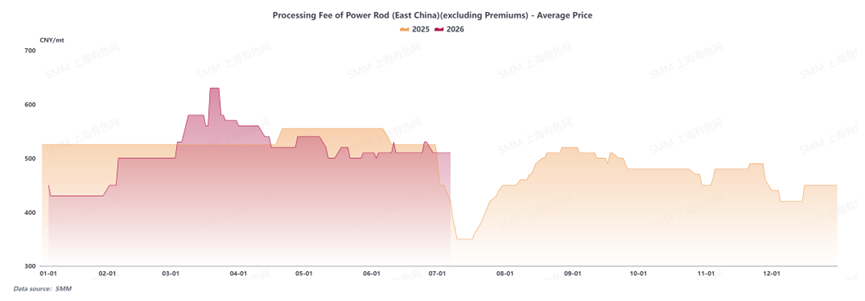

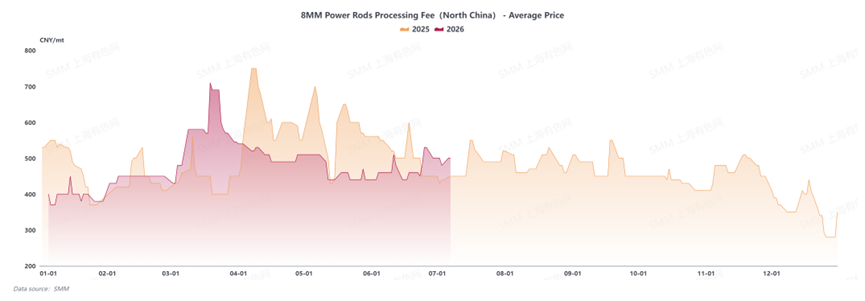

Các chính sách tuân thủ đối với ngành đồng thứ cấp tiếp tục được thực thi, hạn chế lưu thông nguồn cung phế liệu đồng có hóa đơn thuế. Chênh lệch giá giữa đồng cathode và phế liệu đồng dao động mạnh, lợi thế chi phí của thanh đồng thứ cấp gián đoạn biến mất. Công suất đồng thứ cấp không thể khai thác hết; chỉ các doanh nghiệp hàng đầu tuân thủ đầy đủ mới duy trì sản xuất ổn định, tỷ lệ hoạt động duy trì ở mức thấp trong thời gian dài. Nhu cầu chuyển dịch sang thanh đồng cathode, khiến tỷ lệ vận hành của các doanh nghiệp que đồng thể hiện mô hình cao rồi thấp. Từ tháng 1 đến tháng 3, hoạt động nhập kho tập trung của các công ty dây và cáp điện cùng hai lưới điện lớn đã giữ tỷ lệ vận hành trên 75%, đẩy phí gia công que đồng tăng so với cùng kỳ năm trước. Từ tháng 4 đến tháng 6, giá đồng lại tăng vọt, hạn chế nhu cầu nhập kho hạ nguồn. Phí gia công que đồng dần giảm từ mức cao, và tỷ lệ vận hành trung bình ngành rút lui về phạm vi 60%-65%. Nhiều nhà máy gia công vừa và nhỏ thiếu đơn hàng và phải cắt giảm sản xuất định kỳ.

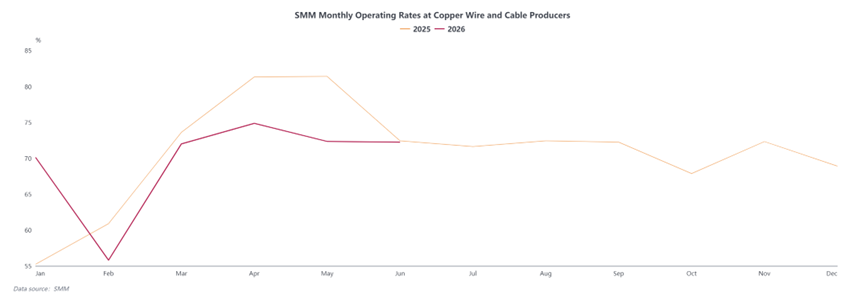

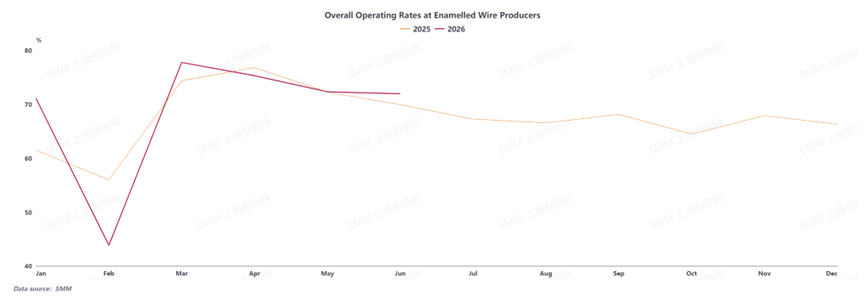

(III) Dây và cáp đồng cùng dây tráng men thể hiện xu hướng vận hành theo giai đoạn, với sự phân kỳ rõ rệt trong nhu cầu hạ nguồn

Trong nửa đầu năm 2026, cả ngành dây và cáp đồng lẫn dây tráng men đều trải qua mô hình vận hành phục hồi nhanh sau Tết Nguyên đán, đạt đỉnh trong mùa cao điểm, rồi sau đó giảm dần từng tháng. Tỷ lệ vận hành hàng tháng của dây và cáp đồng phục hồi từ đáy hàng tuần trong Tết Nguyên đán lên đỉnh vào tháng 4, rồi củng cố và ổn định trong tháng 5 và tháng 6, với đầu tư đầu Kế hoạch 5 năm lần thứ 15 của lưới điện và xuất khẩu là trụ cột hỗ trợ, trong khi đơn hàng từ lĩnh vực xây dựng và bất động sản tiếp tục là lực cản. Tỷ lệ vận hành hàng tháng của dây tráng men chạm đáy theo mùa sau Tết Nguyên đán và tăng vọt lên mức cao nhất năm vào tháng 3, nhưng khi nhu cầu thiết bị gia dụng suy yếu hơn dự kiến trong quý 2, tỷ lệ vận hành quý 2 giảm hàng tháng, với các lĩnh vực năng lượng mới, động cơ công nghiệp và xuất khẩu đóng vai trò là sàn. Cả hai ngành đều đối mặt với thách thức giá đồng cao kìm hãm ý muốn mua hàng hạ nguồn và việc phát hành nhu cầu kiểu xung gây biến động thường xuyên trong nhịp độ lịch trình sản xuất.

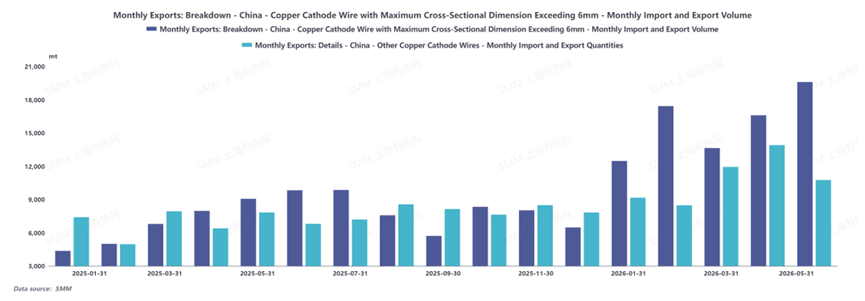

(4) Nhiều yếu tố tích cực cộng hưởng, xuất khẩu que đồng nửa đầu năm 2026 tăng trưởng bùng nổ

Trong nửa đầu năm 2026, xuất khẩu que đồng của Trung Quốc duy trì đà tăng trưởng mạnh mẽ, nổi lên là phân khúc vượt trội nhất trong ngành gia công đồng. Về tốc độ xuất khẩu, nửa đầu năm có mô hình “tăng so với tháng trước rồi ổn định ở mức cao.” Trong quý 1, bất chấp tác động của kỳ nghỉ Tết Nguyên đán, xuất khẩu vẫn tăng liên tiếp so với tháng trước. Trong quý 2, nhờ sự giải phóng tập trung các đơn hàng tồn đọng và nhu cầu nước ngoài mạnh mẽ kéo dài, xuất khẩu hàng tháng tiếp tục tăng và duy trì ở mức cao. Từ tháng 1 đến tháng 5, tổng xuất khẩu thanh đồng của Trung Quốc đạt 134.000 tấn, tăng vọt 97,93% so với cùng kỳ năm trước. Thị trường xuất khẩu tập trung cao độ vào Đông Nam Á, Trung Đông và Nam Á. Các nước như Thái Lan, Malaysia, Việt Nam và Ả Rập Xê Út, với việc nâng cấp hạ tầng điện lực, xây dựng dự án năng lượng mới và chuyển dịch sản xuất, đã tạo ra nhu cầu nhập khẩu cứng đối với thanh đồng. Về cơ cấu thương mại, gia công với nguyên liệu nhập khẩu là mô hình xuất khẩu chính, chiếm trên 50%, được bổ sung bởi gia công với nguyên liệu do khách hàng cung cấp. Sau điều chỉnh chính sách hoàn thuế xuất khẩu, các doanh nghiệp xuất khẩu Trung Quốc đã chuyển hoàn toàn sang kênh gia công thương mại, với mô hình vận hành kinh doanh liên quan đã đạt tới mức thuần thục.

(V) Giá đồng cao cùng với dư thừa công suất, cục diện thanh đồng cathode và thanh đồng thứ cấp tiếp tục phân hóa

Nhìn về nửa cuối năm 2026, ngành thanh đồng dự kiến vẫn trong bối cảnh phức tạp với giá đồng cao kéo dài, dư thừa công suất ngày càng trầm trọng và xuất khẩu tiếp tục mạnh mẽ, cùng sự phân hóa sâu sắc hơn giữa thanh đồng cathode và thanh đồng thứ cấp. Các doanh nghiệp thanh đồng cathode chịu áp lực kép từ chi phí nguyên liệu cao và đơn hàng mới không đủ. Các đơn hàng tồn đọng trước đó đang dần được giao và hoàn thành, cộng với thị trường nước ngoài bước vào mùa tiêu thụ yếu theo chu kỳ, tỷ lệ vận hành của ngành có khả năng giảm so với tháng trước. Tuy nhiên, mâu thuẫn cốt lõi về dư thừa công suất vẫn tồn tại, và phí gia công thanh đồng tổng thể sẽ tiếp tục ở mức èo uột. Tỷ lệ vận hành bên thanh đồng thứ cấp khó có xu hướng tăng bền vững, do chênh lệch giá thu hẹp giữa thanh đồng cathode và thanh đồng thứ cấp gần như đã triệt tiêu lợi thế thay thế, với thị phần tiếp tục tập trung về phía thanh đồng cathode. Nhu cầu tiếp tục chuyển dịch sang thanh đồng cathode. Về phía nhu cầu, cáp điện lưới, năng lượng mới và sức mạnh tính toán cung cấp nhu cầu cứng ổn định, trong khi nhu cầu từ bất động sản và đồ gia dụng yếu ớt, hạn chế tăng trưởng gia tăng tổng thể. Ở mảng xuất khẩu, doanh nghiệp Trung Quốc tiếp tục mở mang thị trường Đông Nam Á và Trung Đông, nhưng việc mở rộng năng lực sản xuất bản địa tại nước ngoài và nền tảng cao sẽ đè nặng lên tốc độ tăng trưởng sau đó. Nhìn chung, ngành đối mặt với đa mâu thuẫn, và mảng thanh đồng cathode vẫn phải dựa vào việc mở rộng các kênh cầu cả trong nước lẫn bên ngoài.