В первом полугодии 2026 года, благодаря одновременному росту спроса со стороны новой энергетики, вычислительных мощностей для ИИ и потребительской электроники, в китайской фольговой промышленности продолжилась высокая конъюнктура, начавшаяся в IV квартале 2025 года. В целом по отрасли наблюдался рост объемов и цен при ограниченном предложении.

1. Коэффициент использования мощностей продолжил рост, в высокотехнологичных сегментах возник дефицит предложения

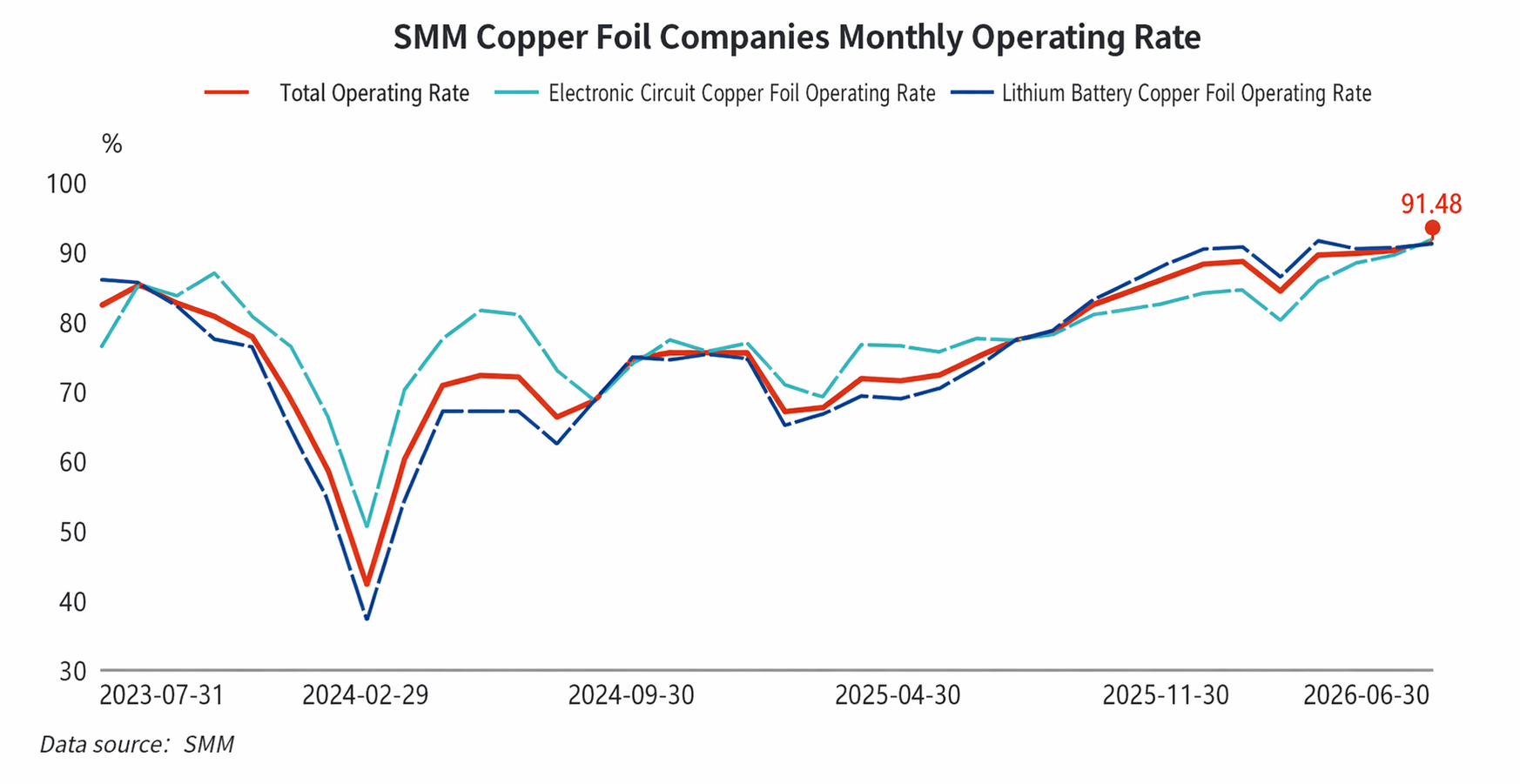

В части спроса и предложения в первом полугодии загрузка мощностей в целом оставалась на высоком уровне, постепенно повышаясь с 88,56% в начале года до более 91% к концу II квартала, устойчиво превышая отметку 90%. Одновременно усилился спрос как на медную фольгу для литий-ионных аккумуляторов, так и на фольгу для электронных схем. Высокий темп производства аккумуляторов для электромобилей поддерживался активным внедрением субсидий на локальные накопители энергии и ростом доли электромобилей в первом полугодии. В сочетании с традиционным ажиотажным вводом мощностей накопителей энергии перед подключением к сети «630» заметно вырос дополнительный спрос на фольгу для литиевых батарей. В то же время центры обработки данных для ИИ и оборудование связи 5G/6G способствовали быстрому наращиванию спроса на высококачественную электронную фольгу, такую как серии RTF и HVLP, стимулируя перевод обычных мощностей в высокотехнологичный сегмент. В результате на рынке традиционной фольги для электронных схем образовался дефицит предложения. Более того, на фоне оптимистичного конечного спроса и того, что ввод новых мощностей все еще требует времени, SMM прогнозирует, что в целом за 2026 год баланс спроса и предложения на медную фольгу для литиевых аккумуляторов в Китае сложится с небольшим дефицитом.

2. Цены переработки выросли повсеместно, рентабельность отрасли продолжила восстанавливаться.

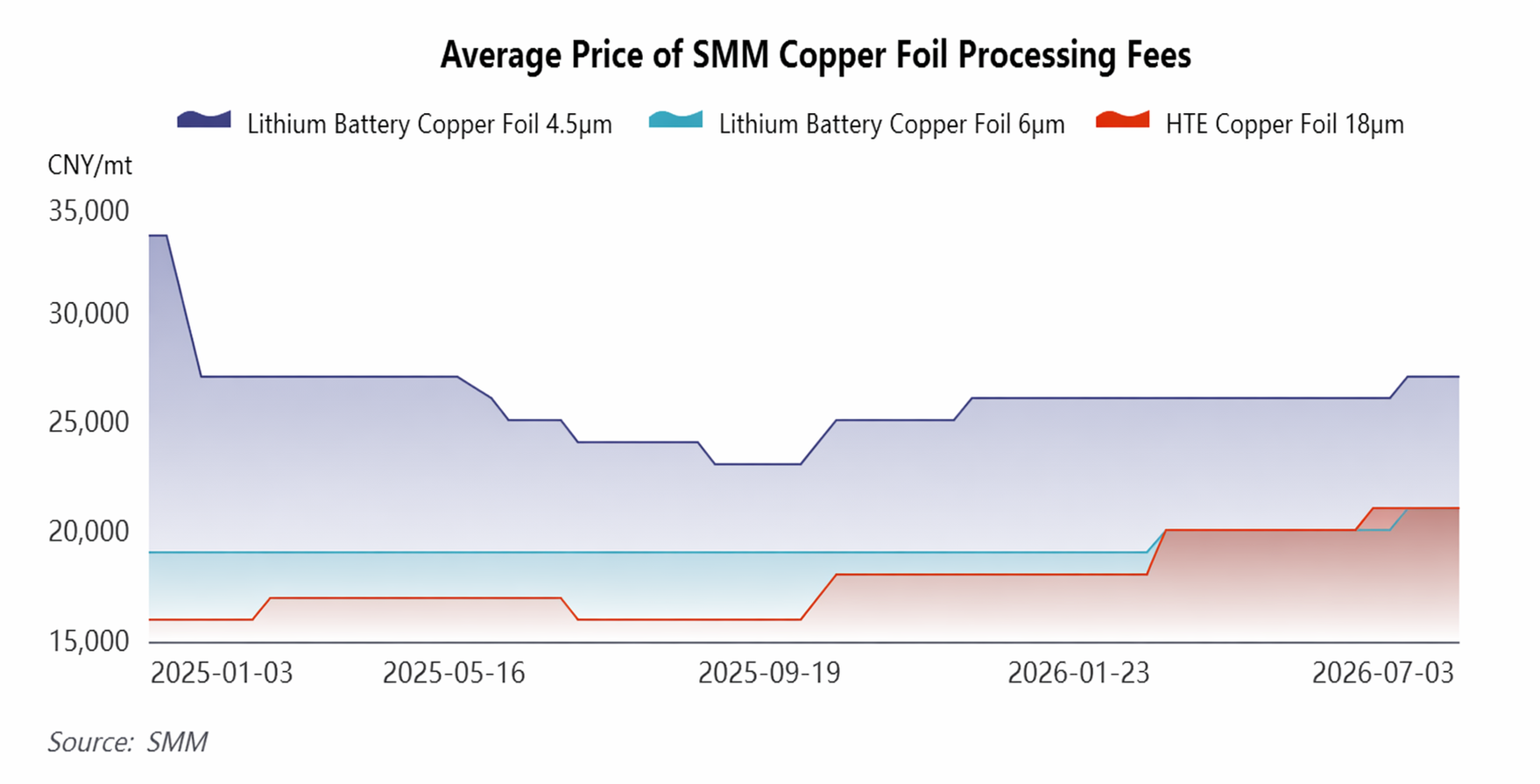

В части цен, благодаря ограниченному предложению, стоимость переработки медной фольги всех спецификаций устойчиво росла. По состоянию на конец июня 2026 года цены переработки основных типоразмеров существенно выросли по сравнению с началом года: стоимость переработки литиевой фольги толщиной 4,5 мкм увеличилась на 1 000 юаней/т до 27 000 юаней/т; стоимость переработки фольги 6 мкм — на 2 000 юаней/т до 21 000 юаней/т; а стоимость переработки фольги HTE 18 мкм выросла на 3 000 юаней/т до 21 000 юаней/т. Рост тарифов на переработку эффективно компенсирует давление издержек от колебаний цен на сырьё, повышая устойчивость рентабельности отрасли.

3. Экспорт значительно вырос, торговая структура продолжает улучшаться.

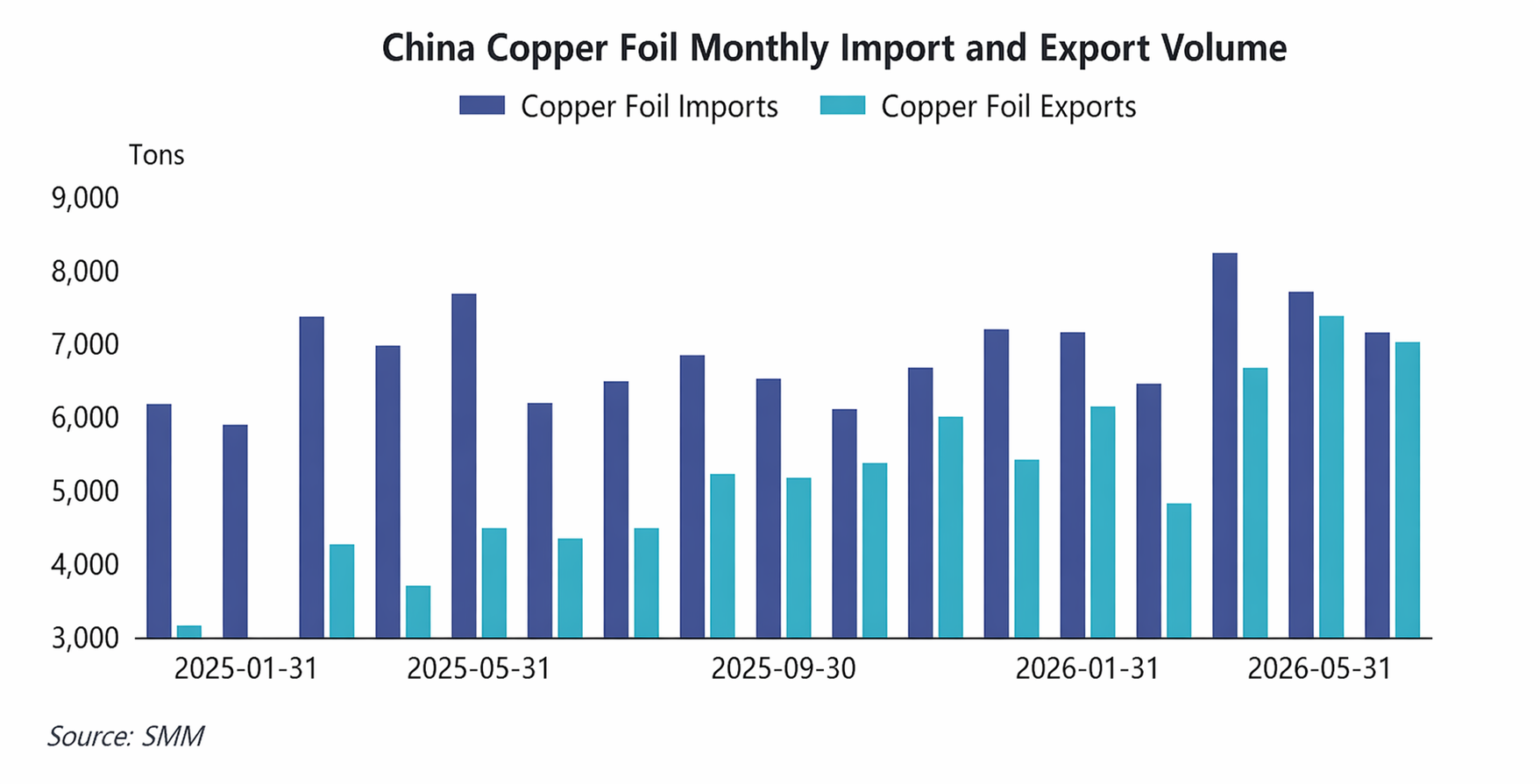

Импорт и экспорт: в первом полугодии экспорт медной фольги из Китая продолжил стремительный рост. С января по май 2026 года совокупный экспорт медной фольги из Китая составил 32 000 тонн, увеличившись на 71,79% в годовом исчислении, при этом в марте и апреле были установлены новые месячные рекорды. Основными направлениями экспорта стали Таиланд, Южная Корея, Малайзия и др. В импорте рост существенно замедлился: с января по май 2026 года совокупный импорт составил 36 600 тонн, увеличившись лишь на 7,63% год к году, при этом импорт в мае снизился как в годовом, так и в месячном исчислении. Импортозамещение продукции низкого и среднего ценового сегмента продолжало прогрессировать, однако высококачественные продукты серии HVLP всё ещё зависят от импорта из Тайваня (Китая) и Японии, что оставляет значительные возможности для импортозамещения. Дефицит торгового баланса отрасли существенно сократился со 103,14 млн долларов США в начале года до 45,9 млн долларов в мае.

IV. Прогноз на второе полугодие: повышательный цикл продолжается, а жёсткий баланс спроса и предложения поддерживает высокие тарифы на переработку.

Во втором полугодии ожидается сохранение высокой конъюнктуры в отрасли. Со стороны спроса будут продолжать реализовываться меры поддержки систем накопления энергии и цифровой инфраструктуры в рамках 15-й пятилетки, а с учётом прогресса в достижении целей по возобновляемой энергетике за пределами Китая сохраняется потенциал дополнительного роста. Тем временем доля электромобилей (NEV) продолжит расти, а сезонный подъём в сферах ИИ, 5G/6G и потребительской электроники станет более заметным. Со стороны предложения большинство предприятий в настоящее время работают практически на полную мощность. Если темпы наращивания новых мощностей не оправдают ожиданий, дефицит предложения медной фольги для литиевых аккумуляторов может возрасти в III и IV кварталах, поддерживая высокие тарифы на переработку. Что касается импорта и экспорта, японские и тайваньские (Китай) предприятия ускоряют переход на мощности по производству высококачественной электронной фольги, открывая китайским компаниям постоянные экспортные возможности в среднем ценовом сегменте. Годовой объём экспорта, как ожидается, достигнет рекордного уровня, а дефицит торгового баланса продолжит сокращаться.