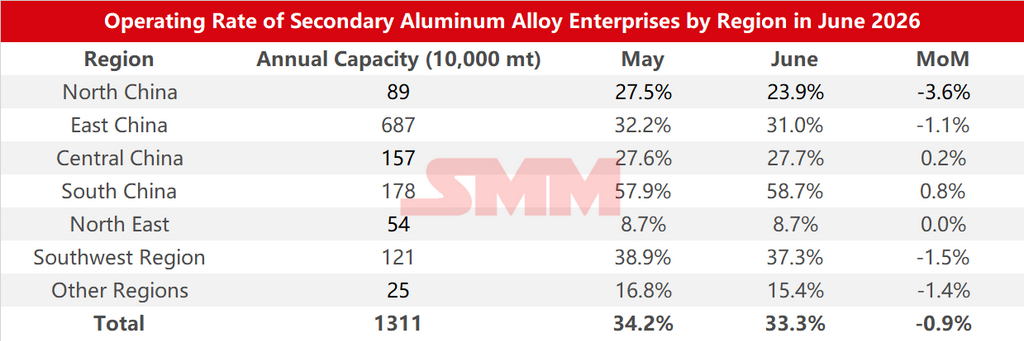

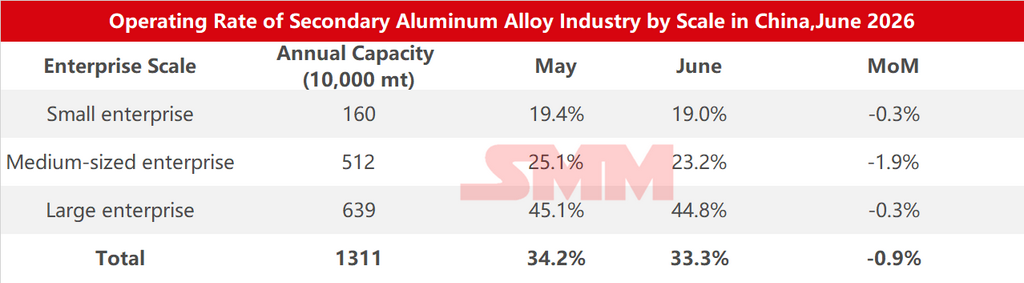

Data Survei Tingkat Operasi Perusahaan Paduan Aluminium Sekunder berdasarkan Wilayah dan Skala pada Juni 2026:

Menurut survei SMM, tingkat operasi industri aluminium sekunder pada Juni 2026 turun 0,9 poin persentase MoM dari Mei menjadi 33,3%, turun 7,6 poin persentase YoY.

Tingkat operasi industri melanjutkan tren penurunan pada Juni, turun ke level terendah tahun ini di luar dampak Tahun Baru Imlek, tertekan oleh pasokan bahan baku yang ketat dan permintaan akhir yang lemah.

Dari sisi bahan baku, sejak awal Juni, pengawasan regulasi terhadap "ekonomi tiket" belum mereda, dengan cakupan yang terus meluas. Banyak daerah menangguhkan penerapan faktur terbalik, semakin memperparah kekurangan faktur masukan dan secara signifikan mendorong naik biaya pajak serta kepatuhan perusahaan, menambah tekanan operasional. Sementara itu, harga aluminium SHFE mempercepat penurunan pada akhir Juni. Meskipun hal ini mendorong pelunakan harga skrap aluminium secara marginal, harga skrap secara keseluruhan tetap resisten terhadap penurunan, dengan penyesuaian harga yang terbatas, semakin menekan margin keuntungan pemasok dan meningkatkan sentimen mereka untuk menahan penjualan. Di tengah kelangkaan faktur dan bahan baku secara bersamaan, pengadaan bahan baku tetap sulit, terus membatasi pelepasan produksi.

Dari sisi permintaan, musim sepi konsumsi tradisional semakin terasa pada Juni. Produksi dan penjualan otomotif melambat, membebani kinerja pesanan di perusahaan die-casting, dan permintaan aluminium sekunder tetap tertekan. Permintaan di sektor seperti sepeda motor relatif stabil, dan beberapa pesanan ekspor mengalami sedikit pertumbuhan berkat selisih harga yang membaik antara pasar Tiongkok dan luar negeri, tetapi peningkatannya terbatas. Secara keseluruhan, pesanan masih dalam kontraksi, dengan perusahaan kekurangan momentum untuk produksi baru, dan tingkat operasi terus berada di bawah tekanan.

Namun, karena produksi telah berkontraksi signifikan pada Mei, ruang untuk pemotongan produksi lebih lanjut pada Juni terbatas, sehingga penurunan MoM pada tingkat operasi menyempit dibandingkan bulan sebelumnya. Secara YoY, penurunan melebar secara signifikan, terutama karena pada periode yang sama tahun lalu, pencatatan futur paduan aluminium cor mendorong perusahaan perdagangan yang terlibat di pasar spot dan futur untuk secara aktif berpartisipasi dalam pengadaan, memusatkan penimbunan stok selama musim sepi, yang meningkatkan antusiasme produksi di kalangan produsen aluminium sekunder dan menciptakan basis tinggi untuk periode perbandingan.

Melihat ke depan pada Juli, industri ini masih diperkirakan akan menghadapi kendala seperti berlanjutnya musim sepi permintaan dan regulasi faktur yang lebih ketat, tetapi setelah dua bulan berturut-turut pemotongan produksi, ruang untuk kompresi produksi lebih lanjut sudah sangat terbatas. Pada saat yang sama, selisih harga antara aluminium primer A00 dan ADC12 terus melebar baru-baru ini, dan beberapa perusahaan telah mulai meningkatkan pembelian aluminium primer untuk mengurangi kesulitan dalam pengadaan skrap aluminium dan kekurangan faktur, memastikan produksi normal. Meskipun skala keseluruhan substitusi aluminium primer untuk skrap diperkirakan akan tetap terbatas, hal ini kemungkinan akan memperbaiki situasi pasokan bahan baku sampai batas tertentu, memberikan dukungan marjinal bagi tingkat operasi industri. Tingkat operasi industri aluminium sekunder mungkin akan mengalami sedikit pemulihan pada Juli.

![Pada bulan Juni, tingkat operasi produsen aluminium sekunder mengalami penurunan MoM yang menyempit dan penurunan YoY yang tajam, dengan perhatian pada elastisitas produksi yang dipengaruhi oleh selisih harga [Analisis SMM]](https://imgqn.smm.cn/usercenter/risnW20251217171650.jpg)