Согласно последним данным SMM, общий коэффициент загрузки китайских предприятий по производству медной заготовки в июне продолжил снижаться, выявив заметную поляризацию между крупными и мелкими производителями. Отрасль столкнулась с двойным ударом – сокращением предложения вторичного латунного сырья и погружением традиционного конечного спроса в глубокое межсезонье. Только заказы на заготовку из чистой меди для применения в NEV и ИИ оказывали структурную поддержку, в то время как запасы готовой продукции у производителей слегка накапливались. Исходя из опроса репрезентативных предприятий, рыночные ожидания в отношении конъюнктуры отрасли в июле в целом пессимистичны. Резонанс трёх негативных факторов — давление межсезонья, сырьевые узкие места и замещение материалов —, как ожидается, снова потянет операционную загрузку вниз.

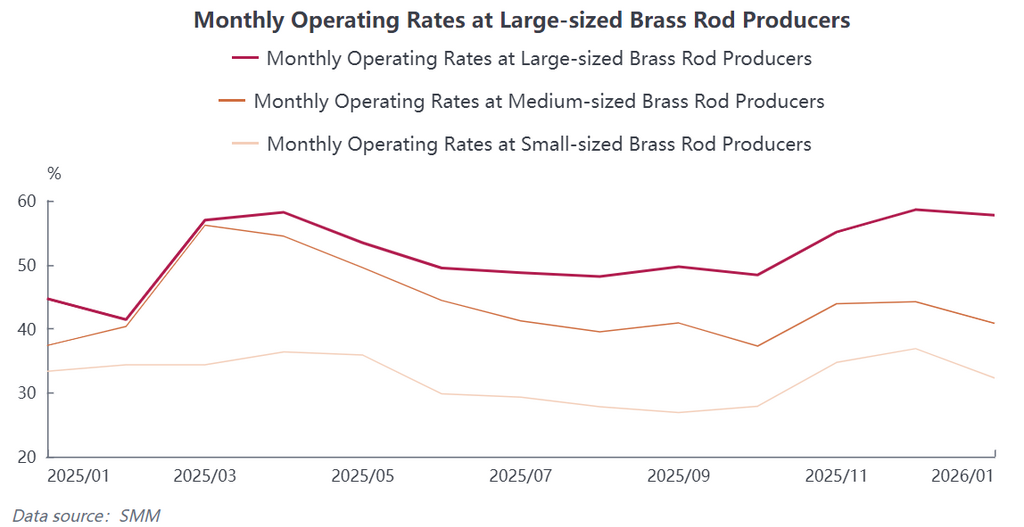

Опубликованы операционные данные по отрасли за июнь, при этом разрыв в уровне загрузки мощностей между предприятиями продолжает увеличиваться: по статистике SMM, общий коэффициент загрузки китайских производителей медной заготовки в июне составил 46,09%, снизившись на 3,18 п.п. м/м и незначительно снизившись на 0,06 п.п. г/г, что удерживает общий объем производства на низком уровне. В разрезе размеров предприятий: крупные лидеры, опирающиеся на стабильные каналы закупок сырья, достаточные финансовые резервы и долгосрочную высококачественную клиентскую базу, продемонстрировали относительно более высокую устойчивость производства, сумев достичь коэффициента загрузки 52,6%. Средние предприятия, испытывающие давление как со стороны сырья, так и заказов, столкнулись с ограничением загрузки мощностей, и их коэффициент составил лишь 38,76%. Малые перерабатывающие заводы оказались под наиболее заметным давлением: их операционная загрузка упала до 23,44%, что еще больше усилило поляризацию в отрасли.

Узкие места в поставках сырья остаются трудноразрешимыми, а убытки продолжают сжимать маржу переработки: дефицит сырья является главной болевой точкой, ограничивающей производство в отрасли медной заготовки. В настоящее время регулирование механизма обратного выставления счетов для вторичных ресурсов непрерывно ужесточается, в результате чего внутренний легальный оборот латунного лома существенно сокращается. Готовность сектора переработки сбывать низка, а каналы закупок отечественной вторичной меди для перерабатывающих предприятий сужаются. Предприятия вынуждены наращивать закупки импортного вторичного латунного сырья, однако котировки зарубежных поставщиков неуклонно растут, поддерживая высокие затраты на импортные закупки.

С одной стороны, дефицит поставок и закупочные премии раздувают затраты на сырье. С другой — вялый спрос со стороны традиционных конечных потребителей затрудняет перенос затрат RC/TC, загоняя большинство заводов по переработке латунной заготовки в дилемму «трудно купить сырье и нет прибыли от переработки». Маржа прибыли в отрасли постоянно сжимается. Ряд малых и средних предприятий, сталкиваясь с убытками по сырью, по собственной инициативе сокращают и контролируют выпуск, чтобы избежать рисков, что еще больше тянет общий операционный уровень вниз.

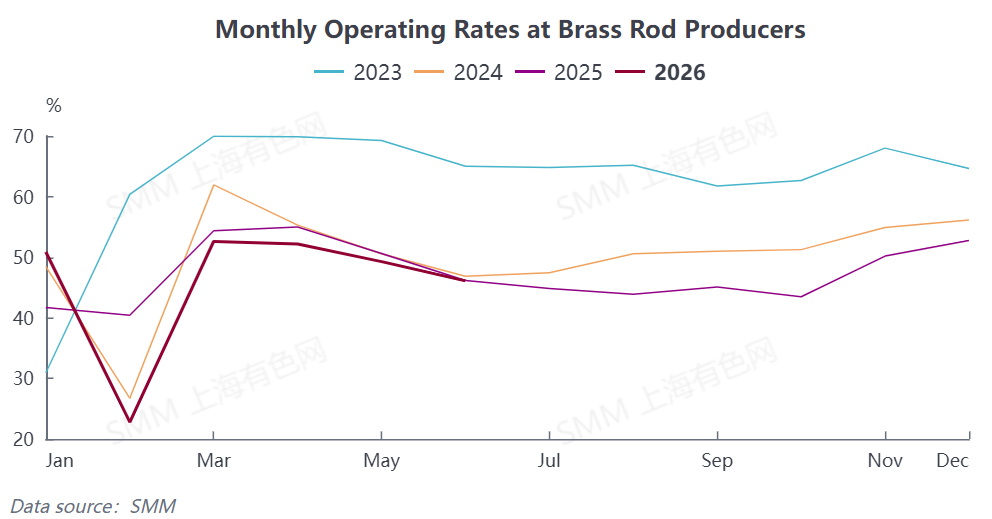

Сезонная слабость спроса выражена ярко, а спрос представляет собой историю двух рынков — старых и новых секторов: Сезонное ослабление спроса заметно сказалось на отрасли. Июнь является традиционным межсезоньем для смежных с латунью отраслей, таких как кондиционирование, водопроводные системы, арматура и обычные скобяные изделия. Конечные потребители закупали по мере необходимости, без централизованного накопления запасов, что приводило к дальнейшему сокращению объемов новых заказов и в целом вялой атмосфере сделок с латунной заготовкой.

Структура спроса демонстрировала значительную дивергенцию: в то время как заказы на традиционные латунные позиции продолжали ослабевать, спрос на заготовки из высокочистой меди создавал мощный противовес. Стабильный неэластичный спрос формировался за счёт компонентов для трёх электрических систем NEV (тяговая батарея, приводной двигатель и электронная система управления), мощных зарядных станций, систем преобразования энергии (PCS), а также модулей охлаждения серверов ИИ и прецизионных контактов для оптических модулей, что обеспечивало устойчивые заказы для производителей заготовок из чистой меди и делало их единственным жизнеспособным сегментом спроса в отрасли.

Однако вялые закупки традиционных конечных потребителей сдерживали общий темп отгрузок, при этом запасы готовой продукции на предприятиях по производству медной заготовки продолжали накапливаться. Давление запасов становится все более очевидным, цикл оборачиваемости складских запасов удлиняется, а готовность производителей к выпуску дополнительно ослабла.

Прогноз на июль: ожидается, что резонанс множества негативных факторов снова потянет операционную загрузку вниз. Исходя из результатов прямого опроса выборки предприятий по всей стране, рыночные ожидания относительно траектории отрасли в июле в целом пессимистичны. Драйверы краткосрочного улучшения остаются недостаточными, и ряд негативных факторов продолжат тлеть: у сырьевого узкого места нет возможности ослабнуть в ближайшей перспективе, давление традиционного межсезонья продолжит нарастать, а структурная поддержка неспособна поднять общую рыночную конъюнктуру.

С учётом динамики спроса и предложения, SMM ожидает, что общий коэффициент загрузки китайских производителей медной заготовки в июле сократится на 2,44 п.п. м/м до 43,65%, что на 1,17 п.п. ниже уровня прошлого года, при этом тренд низкой операционной активности, вероятно, сохранится. В ближайшей перспектиve отрасли медной заготовки еще предстоит дождаться оживления традиционного пикового сезона потребления и значительного ослабления ограничений в поставках вторичного сырья, чтобы увидеть одновременное восстановление операционных показателей и рентабельности.

![[SMM Analysis] Обзор рынка медного лома за пределами Китая в первом полугодии 2026 года: цены на медь взлетели, дефицит сырья поддерживал устойчивые дисконты](https://imgqn.smm.cn/usercenter/pJSbE20251217171713.jpeg)

![[Анализ SMM] Данные по импорту и экспорту серы и серной кислоты Индонезии за май](https://imgqn.smm.cn/usercenter/BdFZr20251217171712.jpg)

![[SMM Analysis] Данные за май по импорту и экспорту серы и серной кислоты в Индонезии](https://imgqn.smm.cn/usercenter/ZsMtd20251217171723.jpeg)