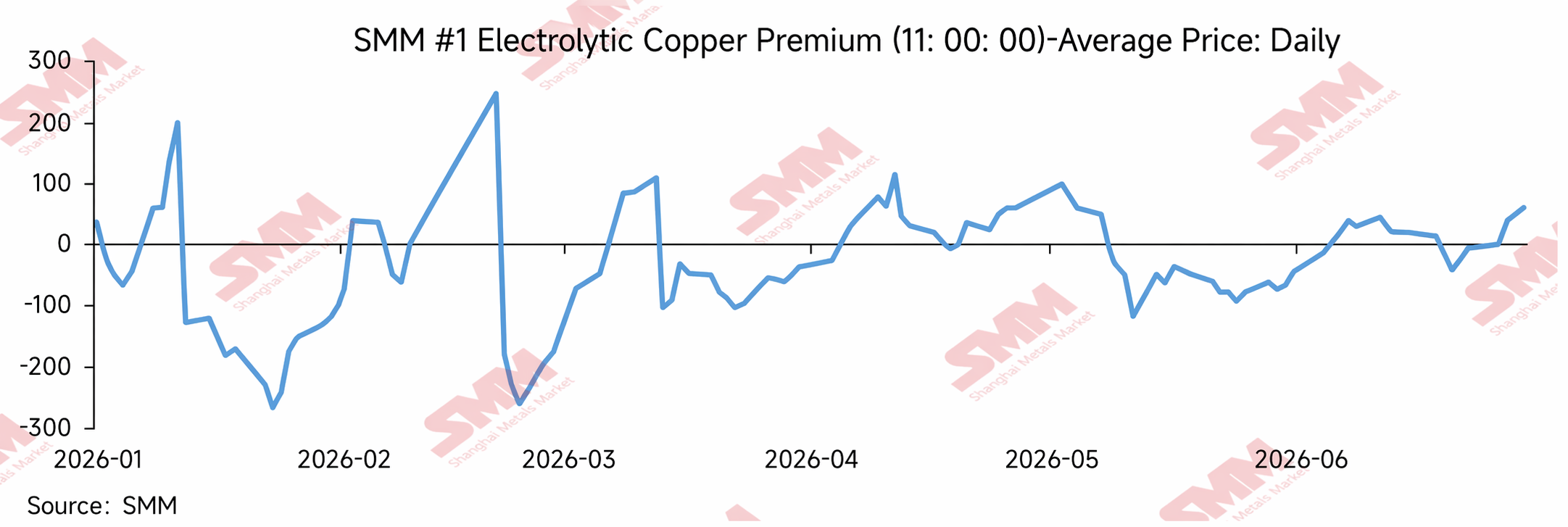

En el primer semestre de 2026, las primas al contado del cátodo de cobre en la SHFE fluctuaron notablemente, mostrando características de “alta volatilidad, profundos descuentos periódicos, recuperación en el segundo trimestre y vuelta a las primas a mediados de año”.

En torno al Año Nuevo chino, las primas al contado fluctuaron con mayor brusquedad, impulsadas por el almacenamiento de la demanda intermedia, el traspaso de contratos y los cambios en los inventarios. Tras las vacaciones, al acumularse el inventario social estacionalmente y ser lenta la recuperación de la demanda intermedia, el mercado al contado llegó a verse presionado y se debilitó. Al entrar en el segundo trimestre, a medida que el inventario social seguía reduciéndose, sobre todo por el rápido descenso en Guangdong, las primas al contado en el sur de China subieron con fuerza, abriendo una ventana de arbitraje para trasladar inventario del este de China al sur de China, lo que indirectamente elevó las primas al contado en Shanghái. En mayo-junio, aunque los altos precios del cobre y las expectativas de temporada baja frenaron las compras de la demanda intermedia, el diferencial de precios COMEX-LME siguió ampliándose. Esto fortaleció el flujo de suministros hacia el mercado estadounidense desde fuera de China, alterando el ritmo de llegada de cobre importado a China. El entorno de bajos inventarios nacionales seguía dando soporte a las primas al contado.

En conjunto, las primas del cobre en la SHFE en el primer semestre de 2026 no vinieron determinadas simplemente por la fortaleza del consumo local en Shanghái, sino por una combinación de bajos inventarios nacionales, divergencia regional de inventarios, arbitraje interregional de existencias, reposición limitada de cobre importado y cambios en los diferenciales de precios exteriores. Los bajos inventarios ofrecieron un soporte subyacente al mercado al contado. Las elevadas primas en Guangdong fueron un factor clave de la recuperación de las primas en el segundo trimestre. La ampliación del diferencial COMEX-LME redujo la capacidad del cobre importado para complementar el mercado nacional, permitiendo que las primas del cobre en la SHFE mostrasen resiliencia incluso cuando el consumo se debilitaba en el margen.

1. Revisión de las primas del cobre en la SHFE en el primer semestre

Enero: El almacenamiento previo a las vacaciones y las perturbaciones por traspaso de contratos amplificaron la volatilidad de las primas

En enero de 2026, las primas al contado del cobre en la SHFE fueron muy volátiles. A principios de mes, el mercado aún se encontraba en la ventana de almacenamiento previo a las vacaciones, y algunas empresas transformadoras todavía tenían necesidades de reposición antes del Año Nuevo chino. Unido al traspaso de contratos y a cambios temporales en la estructura de la oferta, las primas al contado se reforzaron temporalmente. Sin embargo, a medida que se acercaban las vacaciones, las empresas transformadoras fueron cerrando gradualmente, la negociación en el mercado se redujo y los operadores se enfrentaron a una presión vendedora creciente. Esto provocó que las primas spot retrocedieran rápidamente y se convirtieran en descuentos.

Desde el punto de vista del comportamiento del mercado, las rápidas fluctuaciones de las primas en enero reflejaron ajustes en el ritmo de negociación previo a las vacaciones y perturbaciones en la oferta, más que una mejora sostenida del consumo. En la última etapa antes del Año Nuevo Chino, las compras de los sectores transformadores se contrajeron gradualmente, la demanda del mercado disminuyó y los proveedores redujeron activamente sus ofertas para facilitar las transacciones, lo que amplió los descuentos spot. Esto también sentó las bases para la acumulación estacional de inventarios tras el Año Nuevo Chino y para que el mercado spot del primer trimestre se mantuviera deprimido.

La acumulación de inventarios tras las vacaciones lastra el mercado spot; la recuperación de las primas carece de sostenibilidad, febrero-marzo

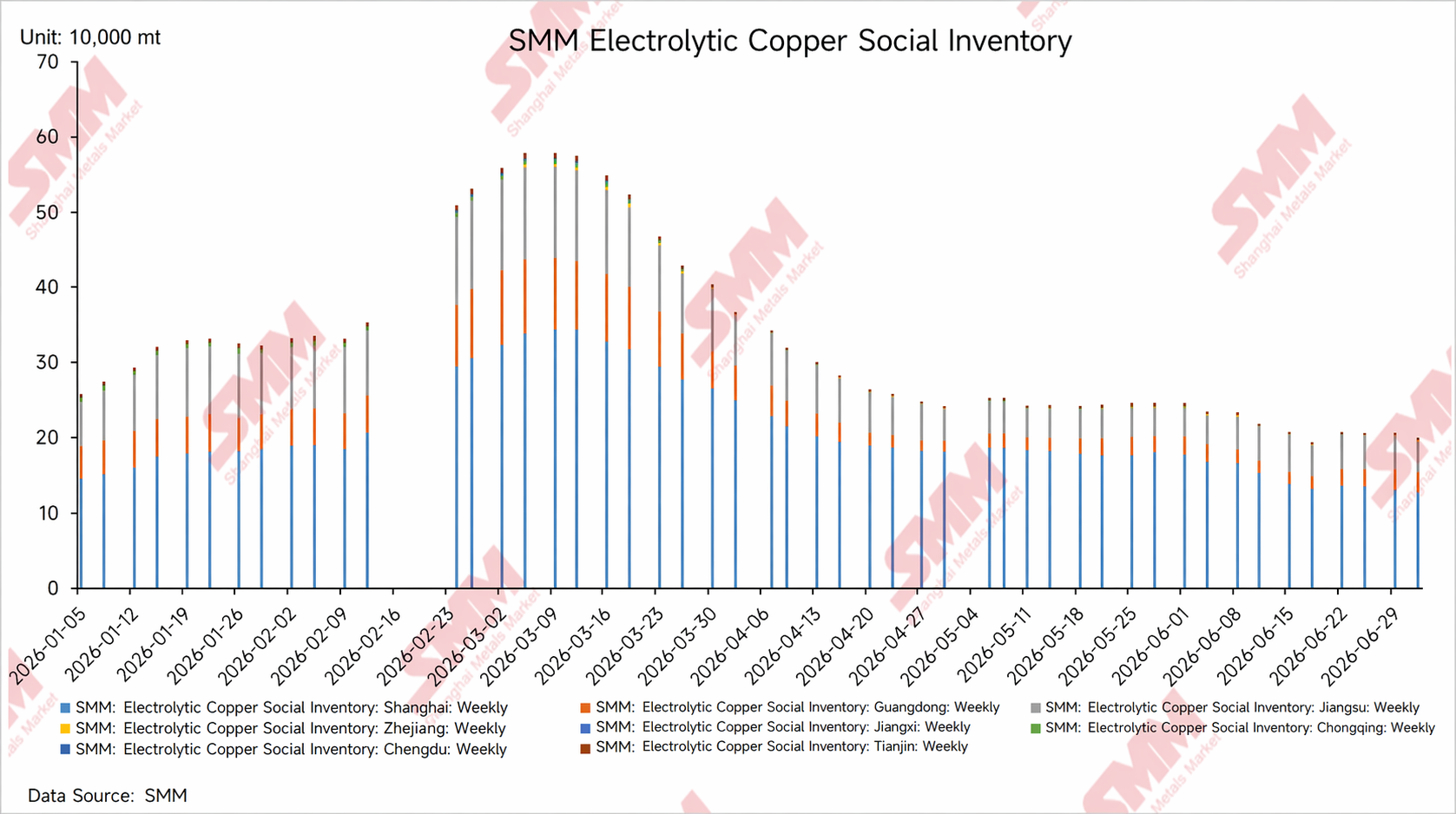

Después del Año Nuevo Chino, el inventario social de cátodos de cobre de China entró en un ciclo de acumulación estacional, mientras que las empresas transformadoras reanudaron su actividad con relativa lentitud y los pedidos de uso final necesitaron tiempo para recuperarse. En un contexto en el que la acumulación de inventarios superaba la recuperación del consumo, los proveedores se enfrentaron a una presión de envío significativa, las cotizaciones en el mercado spot estuvieron en general bajo presión y las primas del cobre en la Bolsa de Futuros de Shanghái (SHFE) llegaron a mantenerse en niveles de profundos descuentos.

Hacia mediados de febrero, afectadas por el traspaso de contratos en los meses de entrega, el endurecimiento puntual de la oferta disponible y las perturbaciones en el sentimiento del mercado, las primas repuntaron brevemente. Sin embargo, dado que el consumo de los sectores transformadores aún no se había recuperado del todo en ese momento y la presión de los inventarios persistía, las elevadas primas spot no lograron un respaldo de negociación sostenido y las cotizaciones volvieron a caer posteriormente. Esto indicó que los aumentos puntuales del mercado spot del primer trimestre se debieron más a perturbaciones de corto plazo en la oferta y en la estructura de futuros, que a un fortalecimiento general genuino del consumo.

Al comenzar marzo, a medida que la reanudación de las actividades transformadoras avanzaba gradualmente, las transacciones en el mercado spot mejoraron en comparación con el período posterior al Año Nuevo Chino, el crecimiento del inventario social se ralentizó y entró gradualmente en la fase inicial de desacumulación, y las primas se recuperaron de los profundos descuentos anteriores. Mientras tanto, el eslabón de circulación del cobre secundario se vio afectado por problemas de facturación, cumplimiento fiscal y estabilidad del suministro, lo que impulsó a que parte de las barras de cobre secundario y el consumo relacionado se desplazaran hacia el lado del cátodo de cobre, y la demanda de sustitución de cátodos de cobre aumentó puntualmente, acelerando también el ritmo de desacumulación del inventario social. Sin embargo, como la recuperación de la demanda final se mantuvo moderada y los elevados precios del cobre frenaron las compras de la industria transformadora, el mercado estuvo dominado por transacciones de aprovisionamiento justo a tiempo, y la recuperación de las primas no fue fluida, cayendo varias veces en territorio de descuento tras las renovaciones de contratos.

En conjunto, la principal lógica operativa del mercado spot de cobre de Shanghái en el T1 fue: «presión de acumulación de inventarios postvacacional + lenta recuperación del sector transformador + perturbaciones por renovación de contratos y entregas». Aunque las primas registraron repuntes puntuales, carecieron de una base para un aumento sostenido.

Destocking de inventarios combinado con mejora del consumo; aumento escalonado de los centros de las primas, abril-mayo

Tras entrar en el T2, la lógica operativa del mercado spot de cobre de Shanghái mostró cambios marginales. Con la llegada de la temporada tradicional de mayor consumo, algunas industrias transformadoras, como las de alambre y cable, varilla de cátodo de cobre, tubos de cobre y planchas/láminas y flejes de cobre, vieron mejorar sus tasas de operación intertrimestralmente, y las compras justo a tiempo de los usuarios finales mostraron cierta recuperación. Mientras tanto, desde el T1, el eslabón de circulación del cobre secundario se vio afectado por factores como el cumplimiento de facturación y fiscalidad, lo que desplazó parte de la demanda hacia el cátodo de cobre y reforzó la resiliencia del consumo de cátodos de cobre. La recuperación de la demanda y el consumo de sustitución impulsaron conjuntamente un destocking sostenido de los inventarios sociales. Al mismo tiempo, de abril a junio, las fundiciones nacionales entraron en un período de mantenimiento anual relativamente concentrado, durante el cual algunas fundiciones realizaron paradas programadas o ralentizaron sus ritmos de envío, lo que provocó que las llegadas al mercado quedaran por debajo de lo esperado y que los suministros disponibles se ajustaran aún más. Impulsados tanto por la recuperación intermensual de la demanda como por las interrupciones de mantenimiento de la oferta, los proveedores reforzaron su voluntad de mantener precios firmes, y el centro de las primas spot se desplazó al alza.

Además, el continuo destocking en Guangdong y las elevadas primas spot en el sur de China fueron también importantes fuerzas impulsoras. En el T2, el consumo transformador en el sur de China se recuperó intermensualmente, y junto con el lento ritmo de llegadas durante la temporada de mantenimiento de las fundiciones, el inventario social de Guangdong disminuyó de forma continua. Los suministros disponibles en la región se ajustaron notablemente, reforzando el sentimiento de los proveedores de mantener precios firmes, y las primas spot en Guangdong llegaron a ser, en un momento dado, significativamente superiores a las de Shanghái. En este contexto, el diferencial de precios entre el este y el sur de China se amplió gradualmente, creando algunas oportunidades de arbitraje para el movimiento de inventarios. Aumentaron las expectativas de que algunos cargamentos fluirían del este al sur de China, afectando marginalmente los suministros disponibles en el mercado de Shanghái e impulsando indirectamente las primas al contado en esa ciudad.

El principal motor de unas primas más fuertes durante este período no fue un aumento pleno de la demanda, sino más bien un reflejo de una mayor elasticidad de los precios al contado en un entorno de inventarios bajos. Por un lado, al disminuir el inventario social, se redujeron las existencias a disposición de los operadores y las empresas transformadoras, y los cargamentos de bajo precio se negociaron con rapidez. Por otro lado, las paradas de mantenimiento de las fundiciones redujeron periódicamente los envíos y, sumado a la llegada inestable de cobre importado, los cierres intermitentes de la ventana de importación o la ampliación de las pérdidas limitaron la reposición interna al contado, reforzando aún más la disposición de los proveedores a mantener firme el precio.

En conjunto, el mercado al contado del cobre en Shanghái pasó gradualmente en el segundo trimestre de una situación dominada por la "presión de inventarios" en el primer trimestre a otra con "apoyo de la lógica desabastecedora". En concreto, la mejora intermensual del consumo sirvió de base a la demanda, las paradas de mantenimiento concentradas ralentizaron la reposición de la oferta y el rápido desabastecimiento en Guangdong amplificó la elasticidad regional de las primas, impulsando conjuntamente un desplazamiento al alza por fases del centro de las primas del cobre en SHFE entre abril y mayo.

Mayo-junio: Los altos precios del cobre y las expectativas de temporada baja frenan las compras; se intensifica la volatilidad de las primas

Desde finales de mayo hasta junio, el mercado al contado del cobre en Shanghái entró en una etapa de factores alcistas y bajistas entrelazados. Por un lado, al aproximarse la temporada baja tradicional de consumo, el efecto moderador de los altos precios sobre la predisposición a comprar de los transformadores se hizo más patente. Los usuarios finales mantuvieron mayoritariamente compras justo a tiempo, con escasa voluntad de reponer existencias de forma proactiva, y la actividad negociadora al contado disminuyó respecto a abril-mayo. Por otro lado, el inventario social interno se mantuvo relativamente bajo y aún no se había superado del todo el impacto de las paradas generales de fundiciones de abril a junio. La reposición por llegadas siguió siendo limitada en algunas regiones, los proveedores se resistían a vender a precios bajos y las primas no sufrieron un debilitamiento brusco unilateral.

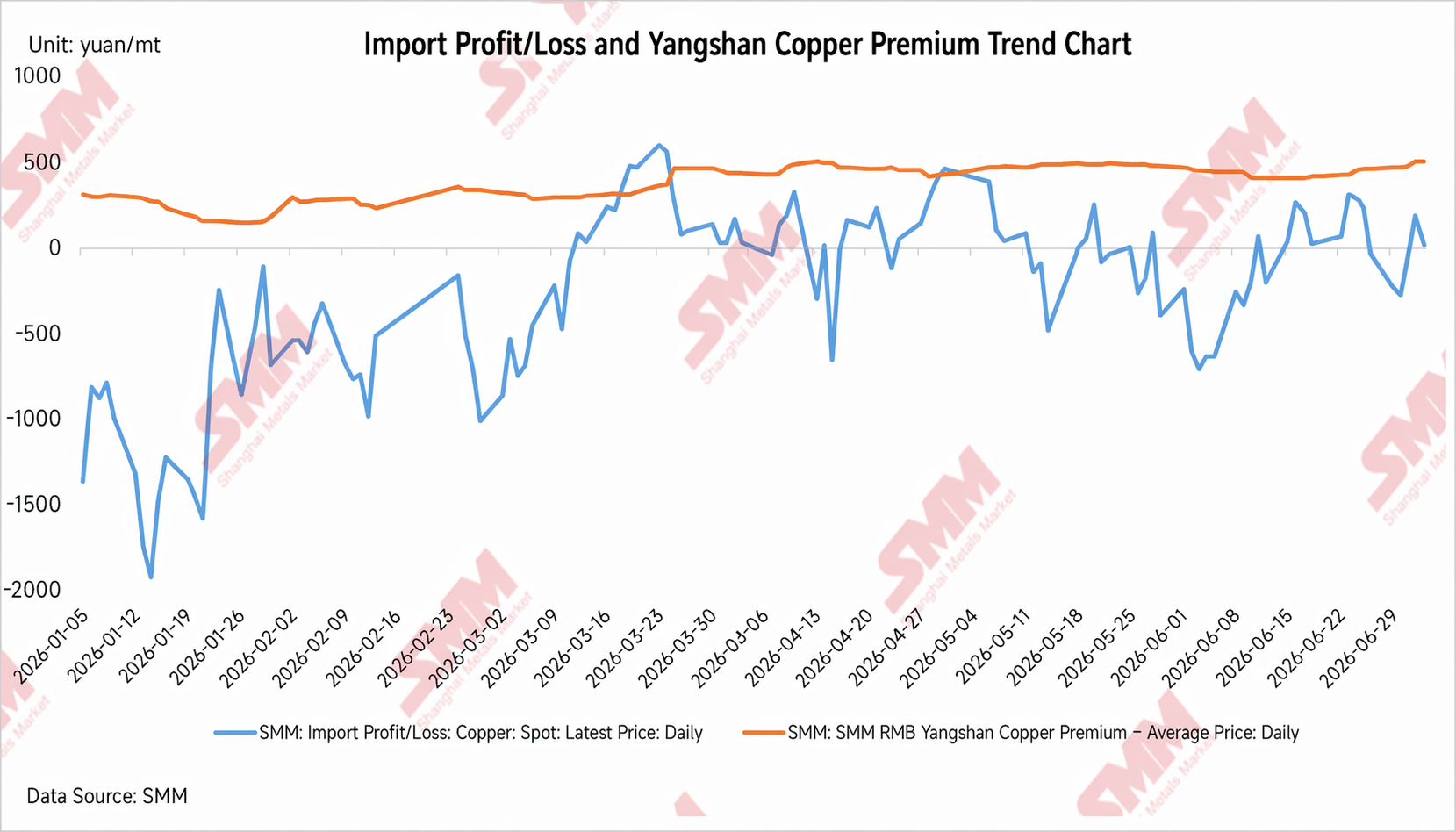

Durante este período, además de los bajos inventarios internos y las perturbaciones por mantenimiento de fundiciones, la continua ampliación del diferencial de precios COMEX-LME se convirtió en una variable externa importante que afectó a las primas del cobre en SHFE. En mayo-junio, los precios del cobre en COMEX fueron relativamente más fuertes que en LME, el diferencial de precios COMEX-LME siguió ampliándose y los flujos comerciales de cátodos de cobre en el extranjero se reorientaron. Algunos suministros de marcas entregables se inclinan más a fluir hacia el mercado estadounidense para obtener mayores ganancias por entrega o arbitraje, lo que provoca una escasez de recursos spot en el extranjero disponibles para los mercados asiático y chino.

Desde la perspectiva de las importaciones de cobre de China, la ampliación del diferencial de precios COMEX-LME ha debilitado el incentivo para que la oferta extranjera fluya hacia el mercado chino. Incluso cuando la ratio de precios SHFE/LME nacional se ha recuperado periódicamente, las llegadas reales y el despacho de aduana del cobre importado han experimentado ciertos retrasos. Para el mercado spot nacional, esto significa que, en un contexto de inventarios bajos, el cobre importado tiene dificultades para ofrecer una reposición efectiva rápida, las preocupaciones de los proveedores sobre llegadas concentradas posteriores se han aliviado y las cotizaciones spot aún mantienen cierto soporte.

Por lo tanto, la resistencia de las primas del cobre en SHFE de mayo a junio no puede atribuirse simplemente a un consumo interno sólido continuado; más bien, es el resultado combinado de inventarios bajos, mantenimiento de fundiciones, reposición insuficiente de importaciones y desvío de la oferta extranjera. En un contexto de debilitamiento de las compras downstream, el margen al alza de las primas es limitado; sin embargo, debido a la limitada reposición de la oferta nacional y a que las llegadas de cobre importado no cumplen con las expectativas, es poco probable que el mercado spot pase rápidamente a un superávit, con las primas consolidándose en general en niveles altos y experimentando fluctuaciones periódicas.

II. Factores clave de las primas del cobre en la SHFE en el primer semestre

1. Inventarios: los inventarios bajos son un soporte clave para las primas spot

El soporte central de las primas del cobre en la SHFE en el primer semestre provino de los cambios en los inventarios. Tras el Año Nuevo chino, los inventarios sociales se acumularon, ejerciendo presión sobre las primas spot; al entrar en el segundo trimestre, los inventarios continuaron reduciéndose, ajustando la oferta disponible en el mercado y reforzando la voluntad de los proveedores de mantener los precios firmes. En particular, los inventarios de Guangdong cayeron rápidamente de abril a mayo, impulsando al alza las primas spot del sur de China y abriendo oportunidades de arbitraje para mover inventarios del este al sur de China, lo que impulsó indirectamente el mercado de Shanghái. Desde esta perspectiva, la recuperación de las primas en el segundo trimestre no se debió únicamente al consumo local de Shanghái, sino que fue el resultado combinado de inventarios bajos y flujos regionales de oferta.

2. La recuperación del consumo respalda las primas; los altos precios del cobre y los diferenciales de futuros limitan una subida sostenida

En la temporada alta tradicional del segundo trimestre, las compras por necesidades inmediatas de los sectores transformadores se recuperaron en cierta medida, apoyando la recuperación de las primas. Sin embargo, en un contexto de altos precios del cobre, la disposición a acumular existencias de forma activa fue limitada, y las transacciones al contado se basaron principalmente en necesidades inmediatas, lo que limitó el margen para un mayor aumento de las primas. Mientras tanto, los cambios de contrato, las entregas y las variaciones en los diferenciales de precios de los futuros del cobre de SHFE también intensificaron las fluctuaciones a corto plazo. En conjunto, el consumo determina la magnitud de la recuperación de las primas, los diferenciales de futuros dictan el ritmo a corto plazo, y los altos precios del cobre frenan una subida sostenida de las primas.

3. Importaciones: Los cambios en los márgenes de importación afectan el ritmo de reposición del mercado al contado nacional

El ritmo de entrada de cobre importado influye significativamente en las primas al contado del cobre de SHFE. Cuando se amplían las pérdidas de importación y se cierra la ventana de importación, se debilita el impulso de la oferta extranjera hacia China, la reposición al contado nacional sigue siendo limitada, el sentimiento de los proveedores por mantener precios firmes se fortalece y las primas tienden a encontrar soporte. Por el contrario, cuando las pérdidas de importación se reducen o incluso se abren periódicamente, aumentan las expectativas del mercado sobre una mayor llegada de cobre importado, los proveedores se vuelven más cautelosos al cotizar y el margen al alza de las primas se ve limitado.

De mayo a junio, el diferencial LME-COMEX siguió ampliándose, lo que reforzó el incentivo de que la oferta entregable en el exterior fluyera hacia el mercado estadounidense y redujo la disponibilidad de recursos de cobre importado para Asia y el mercado chino. Mientras tanto, aunque el margen de importación de China se recuperó de forma intermitente, las llegadas reales y la reposición por despacho aduanero se retrasaron, dificultando una rápida flexibilización del mercado al contado nacional. La insuficiente reposición de importaciones, junto con un patrón de inventarios bajos, fue una razón clave de la resistencia de las primas del cobre de SHFE a mediados de año.

III. Perspectivas de las primas del cobre de SHFE para el segundo semestre de 2026

De cara al segundo semestre, se espera que las primas del cobre de SHFE sigan sometidas a un tira y afloja entre los inventarios, el consumo, las importaciones, los diferenciales de precios regionales y las estructuras de diferenciales intermensuales. Los bajos inventarios seguirán siendo un factor crítico de respaldo para el mercado al contado, pero el efecto disuasorio de los altos precios del cobre en el consumo de los transformadores, los cambios en el ritmo de reposición de cobre importado, el ritmo de envíos de las fundiciones nacionales y la transición entre temporadas bajas y altas influirán conjuntamente en el rango de cotización de las primas.

1. T3: La temporada baja de consumo limitará el alza de las primas, pero los inventarios bajos pueden acotar la profundidad de los descuentos

El T3 suele ser una temporada baja tradicional para el consumo de cobre. Unos pedidos más flojos de algunos usuarios finales podrían afectar las tasas de operación de los eslabones descendentes. En un contexto de precios del cobre elevados y volátiles, las empresas transformadoras mantendrán la cautela en sus compras, y se espera que las transacciones spot se basen principalmente en necesidades inmediatas, con una demanda de reposición activa limitada. Si el consumo no muestra una mejora notable, es probable que el margen de subida de las primas del cobre de SHFE esté limitado.

Sin embargo, desde el lado de la oferta, si el inventario social se mantiene bajo y la reposición de cobre importado es limitada, también resulta difícil que el mercado spot observe descuentos claramente profundos. Por un lado, los inventarios bajos seguirán respaldando las cotizaciones de los proveedores; por otro lado, si el diferencial de precios COMEX-LME se mantiene en un nivel relativamente alto, la oferta extranjera continuará desviándose hacia el mercado estadounidense, el ritmo de llegada de cobre importado a China podría seguir viéndose afectado y el mercado spot nacional difícilmente se aliviará con rapidez.

En consecuencia, las primas del cobre de SHFE en el T3 podrían presentar un patrón de “demanda débil pero descuentos limitados”. La temporada baja de consumo restringirá el alza de las primas, pero los inventarios bajos, la incertidumbre en la reposición de importaciones y la escasez de oferta regional podrían mantener el margen de descuento relativamente limitado. Se espera que las primas spot del T3 se muevan mayoritariamente de forma lateral dentro de un rango, y las fluctuaciones periódicas seguirán dependiendo de la estructura de diferenciales entre meses, los cambios en los inventarios y el ritmo de despacho aduanero del cobre importado.

2. T4: Atención a la materialización de la temporada alta y al punto de inflexión de los inventarios; las primas podrían tener oportunidades de recuperación periódicas

A medida que el mercado entre en el T4, la atención se centrará gradualmente en si la temporada alta de consumo se materializa. Si la inversión en redes eléctricas, los programas de producción de electrodomésticos, las nuevas energías y los pedidos manufactureros muestran una mejora marginal, el ánimo de compra de los sectores descendentes podría repuntar respecto al T3 y el consumo de cátodos de cobre podría experimentar una recuperación por fases. Sin una acumulación significativa de inventarios, las primas del cobre de SHFE aún tienen la oportunidad de fortalecerse de nuevo.

No obstante, cabe señalar que la capacidad de las primas del T4 para mantener su tendencia alcista depende aún del ritmo de reposición de la oferta. Si la ventana de arbitraje de importación se abre periódicamente, con llegadas concentradas de cobre importado, o si aumentan los envíos de las fundiciones nacionales, la estrechez de la oferta en el mercado spot podría aliviarse, limitando el margen de recuperación de las primas. Además, en el segundo semestre, la atención debe centrarse en el ritmo de puesta en marcha de nuevas capacidades y ampliaciones en la oferta nacional de cátodos de cobre. Aparte del proyecto Youjin Guanhua que inició producción y obtuvo cátodo en junio, proyectos como Humon Fase II, Chifeng Jintong Fase II y Shenghai Fase II también serán fuentes de incremento de oferta que atraerán la atención del mercado en el segundo semestre. A medida que estos proyectos se pongan en marcha, aumenten su producción y alcancen un rendimiento estable, las expectativas de reposición de cátodos de cobre nacionales se fortalecerán progresivamente.

Mientras tanto, si los altos precios del cobre siguen frenando las compras de los usuarios finales y la reposición de existencias aguas abajo no repunta significativamente, es posible que las primas tengan dificultades para mantener una tendencia sostenida incluso si se fortalecen de forma intermitente.

Por lo tanto, es más probable que las primas del cobre SHFE en el cuarto trimestre muestren una recuperación por fases en lugar de un aumento unilateral. Los criterios clave para juzgarlo son: si los inventarios continúan reduciéndose, si mejoran los pedidos aguas abajo, si el cobre importado llega en volúmenes concentrados, si reaparecen primas elevadas en Guangdong y si el diferencial de precios entre contratos de futuros sigue respaldando la firmeza de los precios al contado.

Resumen

En general, las primas del cobre SHFE en el primer semestre de 2026 mostraron claras características por fases. En el primer trimestre, afectadas por la acumulación de inventarios posvacacional y la lenta reanudación de la actividad aguas abajo, las primas al contado estuvieron bajo presión y fluctuaron; en el segundo trimestre, a medida que avanzaba la desacumulación de existencias, sobre todo con el rápido descenso de los inventarios en Guangdong, las primas elevadas en el sur de China abrieron oportunidades de arbitraje para el traslado de cobre, impulsando las primas en todas las regiones; de mayo a junio, aunque se intensificaron las expectativas de temporada baja, la ampliación del diferencial de precios COMEX-LME desvió la oferta exterior y la reposición de cobre importado de China fue limitada, por lo que el bajo nivel de inventario nacional siguió respaldando el mercado al contado.

De cara al segundo semestre, las primas del cobre SHFE seguirán impulsadas por factores como los inventarios, las importaciones, el consumo y los incrementos de oferta. En el tercer trimestre, la desaceleración estacional del consumo podría limitar el alza de las primas, pero los bajos inventarios, la incertidumbre sobre la reposición de importaciones y la escasez de oferta en Guangdong podrían seguir respaldando las primas al contado. En el cuarto trimestre, habrá que prestar mucha atención al aumento de producción de los proyectos nuevos y ampliados. Si Humon Fase II, Chifeng Jintong Fase II, Shenghai Fase II y otros proyectos liberan producción gradualmente, junto con una mayor reposición de cobre importado, la presión de la oferta nacional al contado podría aumentar marginalmente y el margen de subida de las primas se verá limitado.

En general, es probable que las primas del cobre en la SHFE sigan atrapadas en un tira y afloja entre el "soporte de los inventarios bajos" y la "presión del crecimiento de la oferta" en el segundo semestre. Si los inventarios se mantienen bajos y el suministro de cobre importado sigue siendo limitado, las primas aún podrían experimentar episodios de fortalecimiento periódico; sin embargo, si la entrada en funcionamiento de nuevas capacidades avanza sin contratiempos, se abre la ventana de importación y la recuperación del consumo sigue siendo débil, las primas al contado podrían verse sometidas gradualmente a presión.

![Precios del cobre se debilitan, el calor comercial en el mercado de chatarra de cobre disminuye [SMM Secondary Copper Daily Review]](https://imgqn.smm.cn/usercenter/ieria20251217171709.jpg)