Análise do Mercado Europeu de Matérias-Primas em Junho: APT em Impasse de Alta, Demanda Medíocre com Férias de Verão

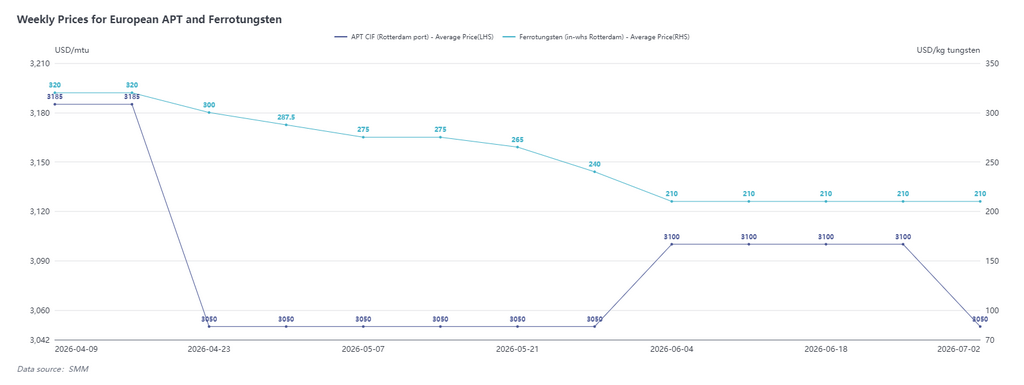

Segundo dados da SMM, em 2 de julho, o paratungstato de amônio (APT) foi cotado entre $2.900 e $3.200/mtu CIF Roterdã, com preço médio de $3.050/mtu, queda de $50 em relação ao início de junho; o ferrotungstênio (armazém de Roterdã) foi cotado entre $180 e $240/kg de tungstênio, com preço médio de $210/kg de tungstênio, praticamente estável desde o início de junho.

Com a aproximação das férias de verão, o feedback do mercado europeu em junho foi, em geral, medíocre. Uma pequena parcela dos contratos de longo prazo de óxido de tungstênio e APT ainda foi executada em torno de $3.000/mtu, mas a situação geral mostrou um padrão de preços elevados, mas sem transações, e as ofertas pareciam um tanto infladas. Várias empresas na Europa e nos EUA estabeleceram sistemas de reciclagem de sucata relativamente completos, resultando em altos estoques de sucata e pouca disposição de compra para APT primário. Ao entrar em julho, com o início da temporada de férias de verão na Europa, a disposição de compra do lado da demanda continua medíocre, e o sentimento do mercado flutua principalmente em linha com os preços chineses. Além disso, em junho ainda houve ofertas de baixo preço para APT de comércio exterior chinês, mas sem qualificação de aprovação para exportação, as fontes de suprimento do mercado europeu permanecem principalmente de sistemas de fornecimento não chineses.

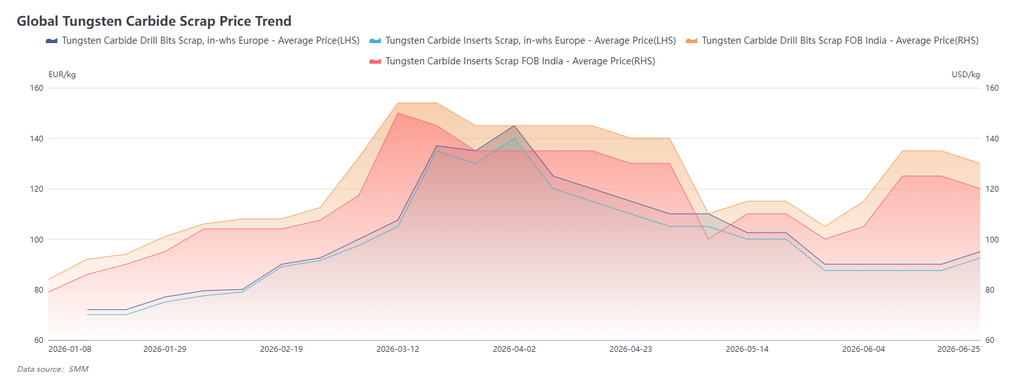

Análise do Mercado Internacional de Sucata de Tungstênio em Junho: Índia Primeiro Sobe e Depois Recua, Europa Acumula Impulso nas Baixas

Até 2 de julho, insertos de liga de tungstênio de sucata europeia foram cotados entre 90 e 95 €/kg, com preço médio de 92,5 €/kg, alta de 5 € em relação ao início de junho; brocas de tungstênio de sucata indiana FOB foram cotadas entre $120 e $140/kg, com preço médio de $130/kg, alta de $15 em relação ao início de junho.

No mercado indiano, o deslocamento para cima do centro de preço em junho foi impulsionado principalmente pela rápida alta dos preços chineses de tungstênio, com comerciantes de sucata elevando coletivamente as ofertas, combinado com estoques anteriormente baixos, resultando em transações ativas e sentimento de mercado aquecido em meados de junho. Do lado da demanda, fabricantes de tungstato de sódio adquiriram volumes maiores, com bons pedidos de exportação de tungstato de sódio para mercados terminais na Europa, EUA e Japão em junho. No entanto, com o recente recuo do mercado chinês, os preços da sucata indiana esfriaram ligeiramente.

Na sucata europeia, as divergências nas ofertas dos comerciantes foram evidentes. Os estoques de sucata acumulados de posições especulativas quando os preços estavam altos permaneceram elevados, fazendo com que a sucata europeia se consolidasse nas mínimas em geral em junho. No final de junho, à medida que os estoques foram gradualmente reduzidos, alguns negociantes de sucata começaram a elevar as ofertas. Como se espera que a sucata europeia substitua as matérias-primas primárias como principal fonte de suprimento para o tungstênio downstream local, os preços da sucata europeia devem retornar a níveis elevados no segundo semestre de 2026.

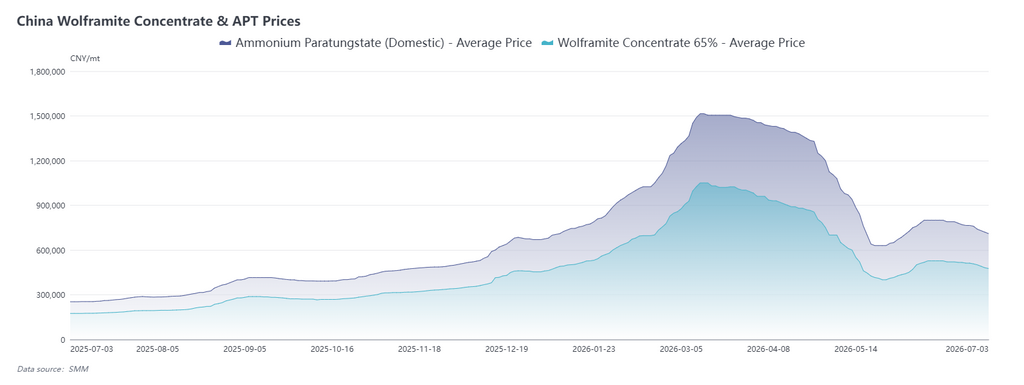

Análise do Mercado Chinês de Tungstênio em Junho: Preços Recuam das Máximas Após Rebote Rápido, Suporte de Médio e Longo Prazo Sólido

Em junho, o mercado chinês de tungstênio passou por um ciclo completo de “recuperação rápida – impasse em níveis elevados – consolidação fraca”.

No início do mês, os concentrados de tungstênio se recuperaram por oito pregões consecutivos depois que a forte correção de maio atingiu o fundo em 400.000 yuan/tonelada padrão, com ganhos acumulados no lado do minério superando 100.000 yuan/mt; os principais players elevaram os preços dos contratos de longo prazo em linha com o mercado à vista, impulsionando a confiança. Em meados de junho, os concentrados de tungstênio dispararam para cerca de 520.000 yuan/tonelada padrão, e o APT subiu para 800.000 yuan/mt.

O principal impulsionador desta rodada de aumentos de preços foi a redução gradual dos estoques anteriores no lado do minério, com o mercado retornando a compras just-in-time sob contratos de longo prazo. As minas no sudoeste da China seguraram as vendas para manter os preços firmes, enquanto a temporada de inundações no sul da China restringiu a mineração e o transporte, mantendo a circulação de concentrado de tungstênio relativamente apertada. O reabastecimento em larga escala pelos usuários finais ainda não se concretizou, mas as consultas ativas de exportação no início de junho deram algum impulso à demanda.

Na segunda quinzena de junho, o ímpeto do mercado enfraqueceu à medida que as minas continuaram a liberar oferta, o reabastecimento downstream voltou a níveis racionais e os preços passaram a recuar dos patamares elevados. Até 26 de junho, os concentrados de tungstênio fecharam a 512.000 yuan/tonelada padrão, o APT fechou a 765.000 yuan/mt e o pó de carboneto de tungstênio caiu para 1.160 yuan/kg.

Do lado da oferta, a partir de meados do mês, os leilões de minas em Shaanxi, Yunnan, Hunan e outras regiões aumentaram gradualmente, as transações de concentrados de tungstênio de médio e baixo teor foram ativas, o volume de material circulando no mercado aumentou significativamente e os estoques gerais da indústria ficaram em uma faixa relativamente ampla. Do lado da demanda, setores como usinagem e fabricação de moldes entram em sua baixa temporada tradicional em julho, as empresas downstream enfrentam um acúmulo de estoques de produtos acabados, as compras passaram totalmente para reabastecimento em pequena escala conforme a necessidade, e uma estratégia de estoque zero domina o mercado. Na frente política, o Regulamento para Implementação da Lei de Recursos Minerais entrou em vigor em 15 de junho, listando o tungstênio como mineral estratégico nacional sujeito a controle de toda a cadeia. Em 22 de junho, o Ministério do Comércio adicionou 10 entidades militares dos EUA à lista de controle de exportação, estreitando ainda mais os canais de exportação de produtos de tungstênio para os EUA. Na frente comercial, em maio, as exportações chinesas de produtos de tungstênio totalizaram 1.063,6 toneladas (queda de 17,9% em relação ao ano anterior), enquanto as importações de concentrados de tungstênio somaram 2.060,2 toneladas (alta de 50% em relação ao ano anterior), continuando o padrão de “importações fortes e exportações fracas”.

No curto prazo, à medida que os setores downstream entram na baixa temporada tradicional de consumo em julho, as empresas de carboneto cimentado e usinagem terão apetite de compra limitado, e o mercado continuará passando por uma consolidação fraca após o recuo dos níveis elevados. No entanto, os preços dos contratos de longo prazo permanecerão altos na segunda quinzena do mês, fornecendo algum suporte ao piso. Daqui para frente, o foco principal estará nas orientações de preços dos contratos de longo prazo de julho, no ritmo de embarques das minas e nas mudanças nas políticas de exportação no exterior.

De uma perspectiva de médio e longo prazo, os controles de mineração nas minas primárias de tungstênio na China continuam a ser apertados, a demanda por carboneto cimentado permanece rígida e as exportações líquidas continuam aumentando, deixando uma lacuna entre oferta e demanda de tungstênio ao longo do ano. No terceiro trimestre, as cotas das minas enfrentarão um déficit transitório e a oferta se apertará, enquanto a alta temporada de setembro a outubro deve impulsionar o reabastecimento e uma recuperação. A demanda inelástica dos setores militar, de equipamentos de ponta e novas energias continuará a se expandir, e o elevado diferencial de preços entre os mercados doméstico e externo catalisará as expectativas de exportação, fornecendo suporte sólido ao centro de preços de tungstênio de médio e longo prazo. No entanto, é preciso ter cautela com o risco de feedback negativo de aumentos excessivamente rápidos nos preços das matérias-primas, comprimindo os lucros downstream e forçando cortes de produção dos usuários finais. Espera-se que o mercado de tungstênio retorne a uma tendência de alta suave e ordenada.