SMM Noticias, 26 de junio:

1. Resumen de importaciones y exportaciones del 1S: las importaciones de lingotes de plomo se disparan, las exportaciones siguen débiles

Según la Administración General de Aduanas de China, las importaciones combinadas de plomo refinado y productos de plomo en enero-mayo de 2026 se situaron en 248.443 t, un 291,06% interanual acumulado. La ventana de importación permaneció ampliamente abierta en el 1S, con la llegada continua de cargamentos del extranjero, lo que elevó el volumen total de importaciones por encima del nivel de todo el año 2025. Por el lado de las exportaciones, las exportaciones combinadas de plomo refinado y productos de plomo totalizaron solo 20.197 t en enero-mayo, un 32,49% interanual menos, manteniéndose en niveles bajos en general.

Los datos mensuales de importación mostraron una tendencia alcista sostenida: las importaciones acumuladas de plomo refinado alcanzaron las 33.412 t en enero-febrero, con un crecimiento interanual en febrero de más de 11 veces; las importaciones de plomo refinado y aleaciones de plomo en marzo sumaron 49.399 t; las importaciones combinadas de abril fueron de 57.343 t, un 15,69% más intermensual y un 680,12% interanual; las importaciones de plomo refinado en mayo alcanzaron las 36.684 t, solo un 0,66% menos intermensual, y sumando las 23.414 t de importaciones de aleación de plomo, el total mensual llegó a casi 60.100 t, un 731,65% interanual más. El alto nivel de importaciones de mayo se sustentó en tres factores principales: la elevada relación de precios del plomo SHFE/LME que ofrecía oportunidades constantes de arbitraje de importación, la llegada concentrada de cargamentos de India y Corea del Sur, y la escasez de oferta interna por el mantenimiento de fundiciones y los recortes en la producción secundaria de plomo; al mismo tiempo, los inventarios de la LME se dispararon hasta las 314.000 t, con suficiente disponibilidad de lingotes de plomo de baja calidad en el extranjero, aunque las primas al contado de los lingotes de plomo de alta calidad en el Sudeste Asiático siguieron elevadas.

El mercado de exportación tuvo un desempeño deficiente: las exportaciones de plomo refinado en marzo fueron de 3.190 t, cayendo un 70,96% intermensual hasta las 926,52 t en abril. Las exportaciones de mayo repuntaron un 128,99% intermensual hasta las 2.121,59 t, pero aun así fueron un 61,80% inferiores interanualmente. Los cargamentos de exportación se dirigieron principalmente a Vietnam, Malasia y Taiwán, China. La relación de precios SHFE/LME persistentemente invertida lastró la disposición a exportar a largo plazo.

2. Análisis de la dinámica de precios, inventarios y ventana comercial

El mercado nacional superó al mercado exterior durante todo el 1S, lo que fue el principal impulsor de la ventana de importación continuamente abierta. De enero a marzo, tanto el SHFE como el LME cayeron a la par; en abril, el plomo del LME se fortaleció mientras que el SHFE se mantuvo estancado, lo que mantuvo un amplio margen de arbitraje de importación. La tendencia cambió en mayo, al disminuir la relación de precios SHFE/LME, los beneficios de importación se redujeron considerablemente y la lógica subyacente al diferencial de precios entre los mercados chino e internacional se revirtió gradualmente.

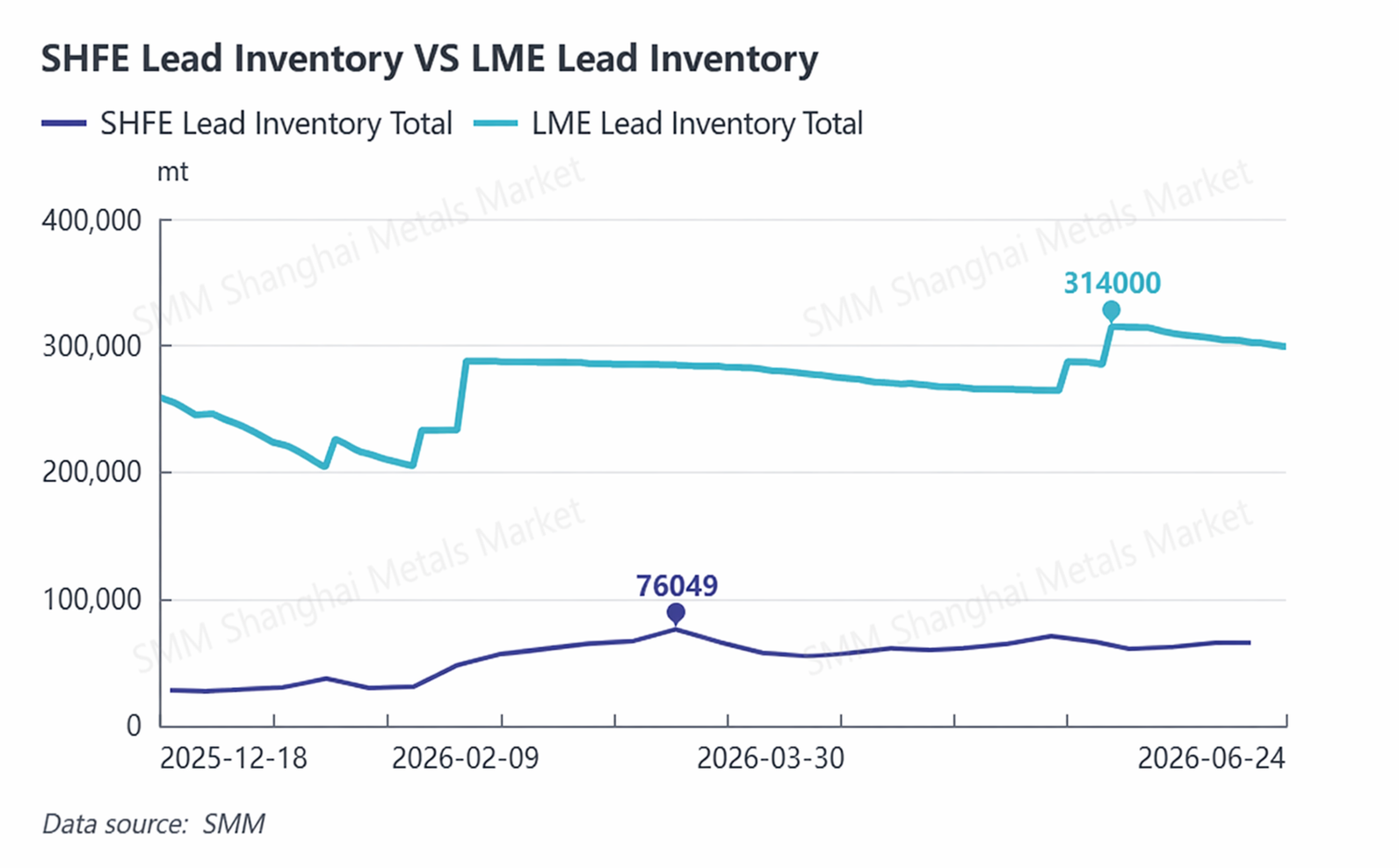

La tendencia de los inventarios divergió marcadamente entre los mercados nacional e internacional: los inventarios del LME en el extranjero se dispararon hasta 314.000 t a finales de mayo, alcanzando un máximo de 13 años, antes de retroceder ligeramente a 300.700 t en junio, lo que pone de manifiesto un exceso de oferta mundial de lingotes de plomo de baja calidad. A nivel nacional, el inventario social de SMM en las cinco regiones principales superó las 70.000 t a mediados de mayo y se desabasteció lentamente hasta 67.700 t en junio. Los warrants del SHFE aumentaron paralelamente y persistió la presión de la oferta al contado en China.

3. Previsión a corto plazo de importaciones y exportaciones para junio

Importaciones: Se espera que las importaciones combinadas de plomo refinado y productos de plomo en junio caigan a 35.000-45.000 t. Por un lado, los menores precios del plomo en el LME y los descuentos al contado en el LME redujeron los beneficios de importación, y la reanudación parcial de la producción en las fundiciones nacionales de plomo secundario cubrió las brechas de suministro, debilitando el impulso importador. Por otro lado, los pedidos en el extranjero realizados anteriormente en mayo sufrirán retrasos en las llegadas, por lo que es improbable que las importaciones caigan en picado. Exportaciones: Se espera que las exportaciones mensuales se mantengan en niveles bajos de 2.500-3.500 t. La prolongada temporada baja de las baterías nacionales, la escasez de cargamentos EXW de las fundiciones y las barreras arancelarias en Oriente Medio limitarán cualquier apertura significativa de la ventana de exportación.

4. Variables clave a vigilar en el segundo semestre

1. Fluctuaciones en la relación de precios SHFE/LME: Determinan directamente la apertura y cierre de la ventana de arbitraje de importación-exportación y la dirección de los flujos comerciales;

2. Progreso de la reanudación de la producción nacional de plomo secundario: Define la magnitud de la brecha de oferta de China y afecta indirectamente la demanda de importación;

3. Intensidad del consumo de uso final en el tercer trimestre: Si la reposición de existencias supera las expectativas durante la temporada alta, podría impulsar temporalmente las importaciones;

4. Interrupciones en la cadena de suministro en el extranjero: Las tensiones geopolíticas en Oriente Medio y los cambios en los costes de transporte podrían afectar a las primas al contado de los lingotes de plomo en el extranjero;

5. Política monetaria de la Fed de EE. UU.: las fluctuaciones del USD podrían desplazar indirectamente el centro de la relación de precios SHFE/LME.

T3 (julio-septiembre): A medida que el sector de baterías entra en su temporada alta tradicional, la reposición de existencias aguas abajo debería ofrecer un soporte temporal a las importaciones. Sin embargo, considerando la reanudación concentrada de la producción nacional de plomo secundario, que mejorará la autosuficiencia de China en materias primas y reducirá marginalmente su dependencia de las importaciones, se espera que el volumen medio mensual de importación sea de 30.000-40.000 tm. T4 (octubre-diciembre): Si la relación de precios SHFE/LME sigue disminuyendo y la ventana de importación se cierra esporádicamente, las importaciones mensuales de plomo refinado se contraerán aún más a 20.000-30.000 tm. En total, se estima que las importaciones combinadas de plomo refinado y productos de plomo para todo el año 2026 probablemente oscilarán entre 320.000 y 360.000 tm.

![Plomo SHFE 2608 cierra con una ligera subida, poniendo fin a la racha de cuatro días de pérdidas; mercado estancado con soporte en el fondo [Revisión de futuros del plomo]](https://imgqn.smm.cn/usercenter/hrxHx20251217171721.jpeg)

![Persisten los riesgos macroeconómicos, esté atento a la mejora de los fundamentos; se espera que los precios del plomo se recuperen relativamente [Pronóstico semanal del mercado del plomo de SMM]](https://imgqn.smm.cn/usercenter/lIHfM20251217171721.jpeg)