SMM, 3 июля:

I. Рыночная ситуация

В первом полугодии 2026 года резкий рост спроса в последующих звеньях стабильно повышал активность анодной отрасли, заметно раскрывая общий рыночный потенциал. В секторе электромобилей отрасль NEV сохраняла устойчивую траекторию роста. Хотя внутренний рынок сбыта в Китае столкнулся со значительным сопротивлением, экспортный рынок продемонстрировал удвоенный рост. В то же время, учитывая значительное увеличение ёмкости автомобильных аккумуляторов, а также дивиденды от политики, стимулирующие улучшение продаж коммерческого транспорта, спрос на силовые аккумуляторные ячейки продолжал расширяться, обеспечивая надёжную поддержку со стороны спроса для рынка анодов. В секторе ESS проекты автономных систем накопления энергии в Китае были обусловлены экономической целесообразностью в начале года в сочетании с мотивацией «уложиться в сроки» для подключения к сети, что привело к концентрированному всплеску тендеров. На рынках за пределами Китая европейский и азиатско-тихоокеанский рынки продемонстрировали значительный рост объёмов благодаря политической поддержке. Под воздействием совокупного спроса из Китая и из-за рубежа спрос в секторе ESS резко возрос.

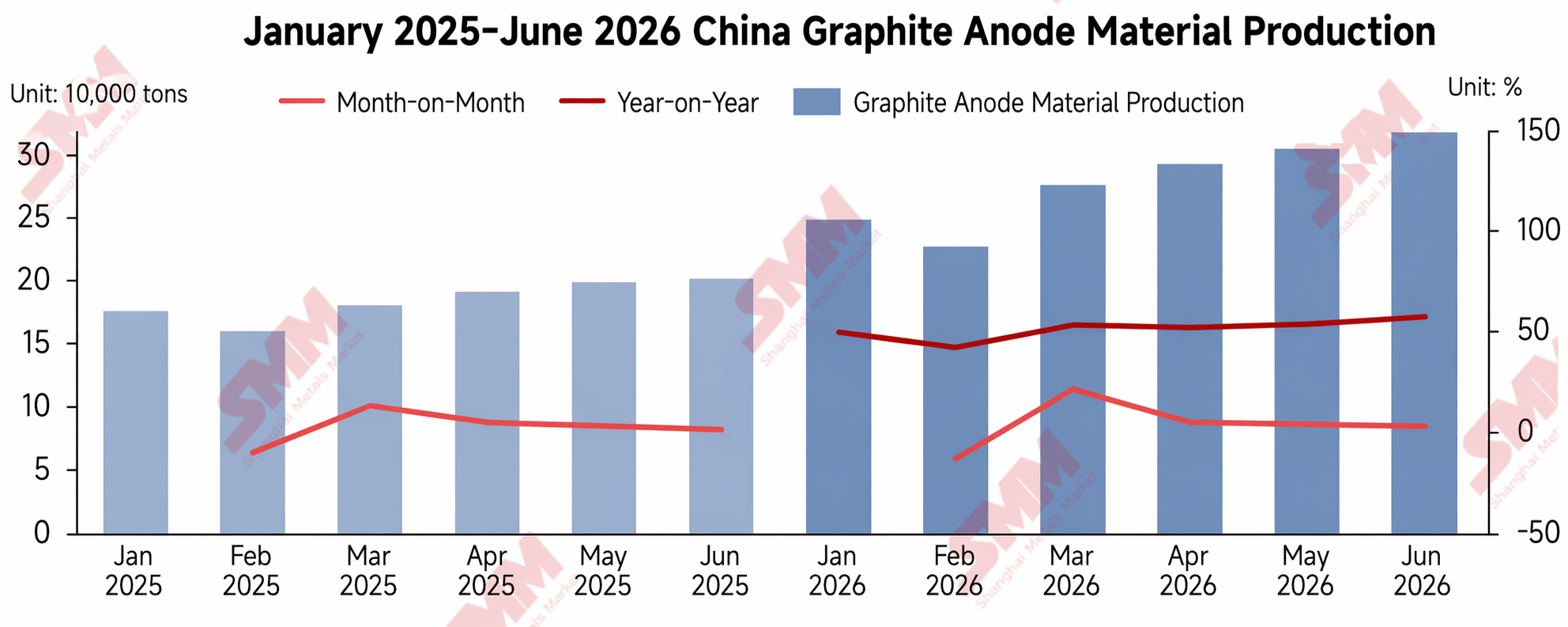

Два основных сектора – аккумуляторы NEV и ESS – взаимно усиливали друг друга и действовали согласованно, что привело к взрывному росту конечного спроса в анодной отрасли; общий спрос на графитовые аноды в первом полугодии вырос более чем на 68% по сравнению с аналогичным периодом прошлого года. На этом фоне ведущие анодные предприятия ускорили свои производственные графики. По статистике SMM, в первом полугодии 2026 года общий объём производства графитового анодного материала в Китае достиг примерно 1,69 млн тонн, что на 52% больше, чем за аналогичный период 2025 года. Среди них лидер рынка BTR продемонстрировал особенно выдающиеся производственные показатели, укрепив свои лидирующие позиции.

По мере того как спрос в последующих звеньях продолжал реализовываться, общие поставки в анодной отрасли сохраняли быстрый рост. По данным SMM, общий объём отгрузок по отрасли в первом полугодии 2026 года вырос на 64% в годовом исчислении. Однако из-за сохраняющейся нехватки интегрированных мощностей у анодных предприятий первого и второго эшелона выпуск эффективного предложения был ограничен. Из-за длительных циклов валидации продукции предприятиям «хвостовой» группы было трудно в короткие сроки существенно восполнить разрыв между спросом и предложением; таким образом, отрасль демонстрировала картину дефицита материальных поставок. На этом фоне в первой половине 2026 года запасы в отрасли продолжили сокращаться, сокращение запасов стало основной темой, а общий уровень запасов значительно снизился.

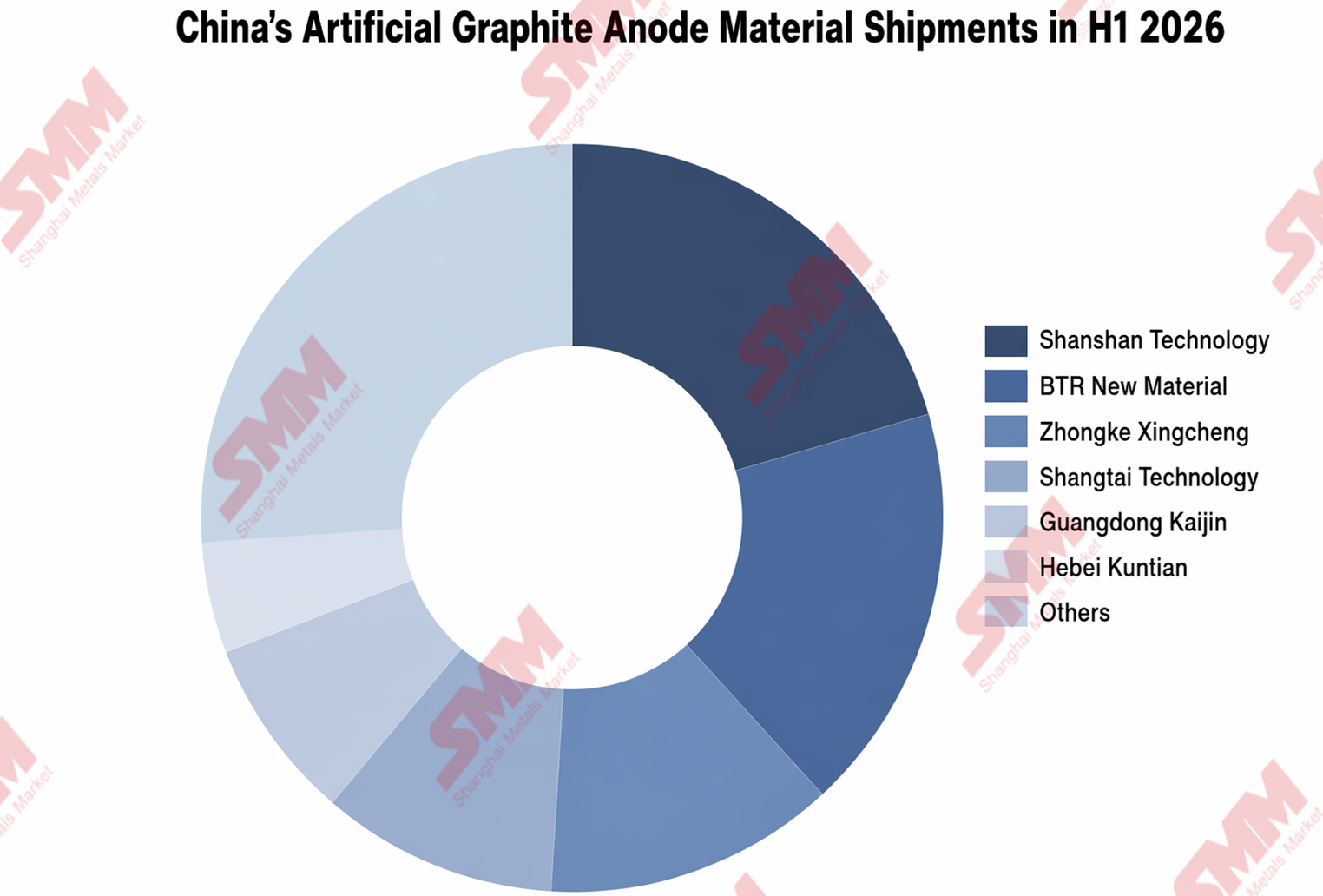

С точки зрения структуры продукции, искусственный графитовый анодный материал, отличающийся относительно широким развертыванием мощностей и заметными преимуществами по соотношению цены и качества, продолжал укреплять свою конкурентную устойчивость на рынке. По статистике SMM, производство искусственного графитового анодного материала в Китае в первой половине 2026 года выросло на 56% в годовом исчислении, а его доля на рынке графитовых анодов достигла 93%. Что касается конкурентной среды среди компаний, Shanshan сохранила лидерство по поставкам искусственного графита с долей рынка 21%, еще больше укрепив свое доминирующее положение в отрасли.

II. Динамика спроса-предложения, затрат и цен

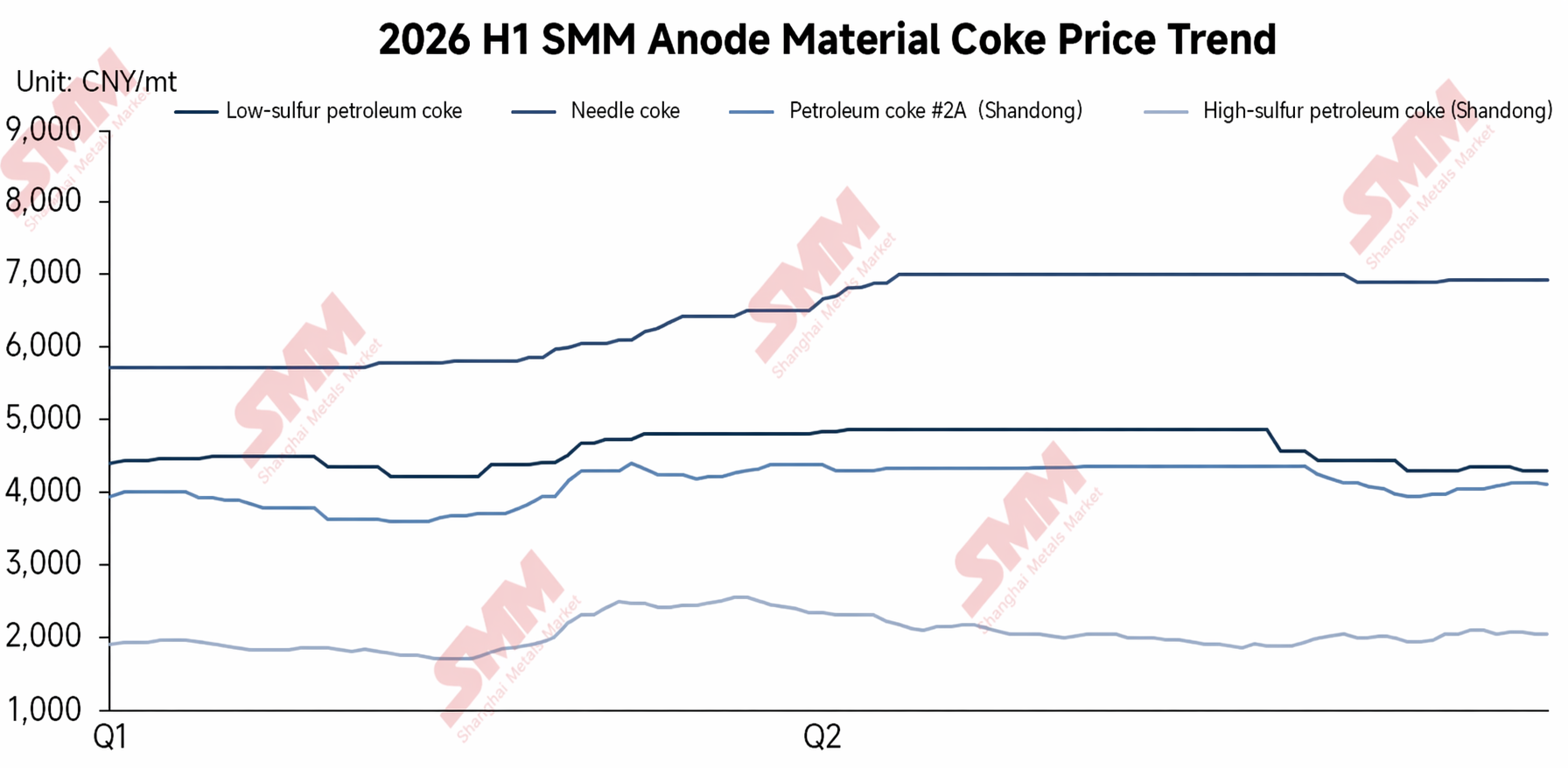

В первом квартале 2026 года геополитические конфликты привели к росту затрат, а цены стагнировали в условиях жесткого баланса спроса и предложения. Со стороны затрат, из-за эскалации геополитических конфликтов на Ближнем Востоке, перебои в судоходстве через Ормузский пролив привели к резкому росту мировых цен на нефть. Производственные затраты на различные виды сырого кокса значительно выросли, что привело к повсеместному повышению цен на сырьевой кокс. Одновременно выросли цены на вспомогательные материалы для графитизации, что напрямую компенсировало понижательное ценовое давление, вызванное избытком мощностей; цены на услуги по переработке графитизации зашли в тупик и стали предметом переговоров. Со стороны спроса и предложения, на фоне резкого роста затрат, предприятия по производству анодов широко применяли модель «производство по продажам», чтобы хеджировать ценовое давление. Готовность анодных предприятий к накоплению запасов оставалась низкой, и отраслевые запасы постепенно сокращались. В целом, в первом квартале в анодной отрасли сохранялся жесткий баланс спроса и предложения. Таким образом, в первом квартале 2026 года ценовое давление постоянно накапливалось, но из-за лагового эффекта производства переговоры о ценах сдерживали стабильность цен на конец квартала, и ожидания повышения цен постепенно усиливались.

Во втором квартале 2026 года растущее ценовое давление в сочетании с достаточным объемом заказов позволило ценам на анодные материалы успешно вырасти. Со стороны затрат, цены на сырьевой кокс для анодов продолжали резко расти с первого квартала, а давление производственных затрат в отрасли неуклонно накапливалось. На стороне спроса и предложения заказы от нижестоящих аккумуляторных предприятий оставались полными, собственные интегрированные мощности предприятий по производству анодов первого и второго эшелонов были загружены. Сформировался консенсус по корректировке рыночных цен, что позволило успешно перенести издержки вниз по цепочке; корректировка отпускных цен на анодные материалы была завершена, и рыночная переговорная сила несколько восстановилась.

В целом, анодная отрасль наконец добилась повышения цен в первом полугодии 2026 г. после нескольких раундов ценовых переговоров между поставщиками и потребителями. Однако этот рост цен был вызван в основном пассивной передачей издержек от верхних звеньев, и отрасль еще не пережила полноценного восстановления.Хотя оживление отрасли действительно способствует и усиливает развитие анодных предприятий, оно также оставляет множество тем для глубокой проработки: как хеджировать резкие колебания цен на сырье, вызванные геополитическими потрясениями, как опираться на интегрированные мощности для усиления переговорной силы и как улавливать темп передачи цен по цепочке, чтобы сбалансировать интересы верхних и нижних звеньев… Все это задачи, которые предприятия должны непрерывно совершенствовать для долгосрочного развития.

III. Прогноз

Что касается второго полугодия, со стороны спроса и предложения ожидается дальнейшее высвобождение конечного отраслевого спроса, что будет способствовать стабильному повышению загрузки и производственных планов анодных предприятий. Однако дефицит эффективного предложения будет трудно быстро устранить, и ограниченное предложение, вероятно, продолжит поддерживать цены на продукцию. С точки зрения затрат, по мере увеличения разрыва в интегрированных мощностях, спрос на услуги графитации будет расти. Ожидается повышение платы за графитацию; одновременно у исходного сырья, такого как углеродистые коксы, также есть потенциал для роста цен, что, вероятно, приведет к росту себестоимости переработки анодов. Таким образом, благодаря одновременной поддержке ограниченного предложения и растущих затрат, цены на отечественные анодные материалы, как ожидается, сохранят устойчивый повышательный импульс во втором полугодии, а общее состояние отрасли будет стабильно улучшаться.

SMM New Energy Research Team

Wang Cong 021-51666838

Ma Rui 021-51595780

Feng Disheng 021-51666714

Lv Yanlin 021-20707875

Zhou Zhicheng 021-51666711

Zhang Haohan 021-51666752

Wang Zihan 021-51666914

Wang Jie 021-51595902

Xu Yang 021-51666760

Xu Mengqi 021-20707868

Hu Xuejie 021-20707858

![[Еженедельный обзор рынка марганцевой руды SMM] Спрос слаб, преобладают выжидательные настроения.](https://imgqn.smm.cn/usercenter/QmrGh20251217171725.jpg)

![Политика ДРК нарушила рынок, цена на рафинированный кобальт выросла на 2 000 юаней. Как повёл себя спрос у конечных потребителей? [Еженедельный обзор]](https://imgqn.smm.cn/usercenter/WgbTp20251217171727.jpg)