Les prix du minerai de fer ont connu une hausse initiale suivie d’une baisse cette semaine, le niveau moyen des prix reculant encore. Les principaux facteurs étaient qu’après la mise en œuvre de la neuvième baisse des prix du coke, les pertes des aciéries se sont encore creusées. Combiné aux attentes de restrictions de production liées à la protection de l’environnement dans certaines régions, les plans de maintenance des hauts-fourneaux ont augmenté, la production de fonte a continué de refluer et la demande a été clairement sous pression. En ce qui concerne l’offre, les expéditions mondiales de minerai de fer et les arrivages portuaires en Chine ont tous deux augmenté d’un mois sur l’autre, la pression du côté de l’offre s’intensifiant quelque peu et pesant davantage sur les prix du minerai. Au cours de la semaine, des rumeurs de marché selon lesquelles les négociations de référence pourraient restreindre l’enlèvement des cargaisons portuaires de minerai à faible teneur ont provoqué un rebond à court terme des contrats à terme. Cependant, le marché considérait généralement la probabilité que cette mesure soit effectivement mise en œuvre comme faible, et après la dissipation du sentiment, la logique des prix est revenue à un mode guidé par la demande. De ce fait, les prix au comptant se sont montrés plus faibles que les contrats à terme. Pour les cargaisons au comptant dans les ports, la moyenne hebdomadaire de l’indice MMI 61% a baissé de 5 yuans/tonne métrique en glissement mensuel.

Graphique : Indice spot portuaire MMI 61%

Source : SMM

Le marché intérieur du concentré de minerai de fer a légèrement baissé cette semaine, avec des divergences régionales. Les prix sont restés quasiment stables à Tangshan, Qian’an et Qianxi dans le Hebei. Les zones comme Chaoyang, Beipiao et Jianping dans l’ouest du Liaoning ont baissé de 5 à 10 yuans/tonne métrique. La Chine de l’Est a connu un repli de 10 à 15 yuans/tonne métrique. La production nationale de minerai est restée globalement stable, mais la situation des ressources divergeait selon les régions. L’offre dans le Hebei est restée relativement tendue ; à l’intérieur de celui-ci, la région de Chengde a vu une contraction supplémentaire de l’approvisionnement en ressources à cause d’un accident minier, ce qui a apporté un certain soutien aux prix locaux du concentré de minerai de fer. Du côté de la demande, la production de fonte dans les hauts-fourneaux des aciéries est restée à un niveau élevé, soutenant toujours la demande de concentré de minerai de fer. Toutefois, les bénéfices des aciéries se sont récemment considérablement réduits, et le désir général de négocier des prix à la baisse est fort, ce qui a entraîné une légère baisse des prix locaux du concentré.

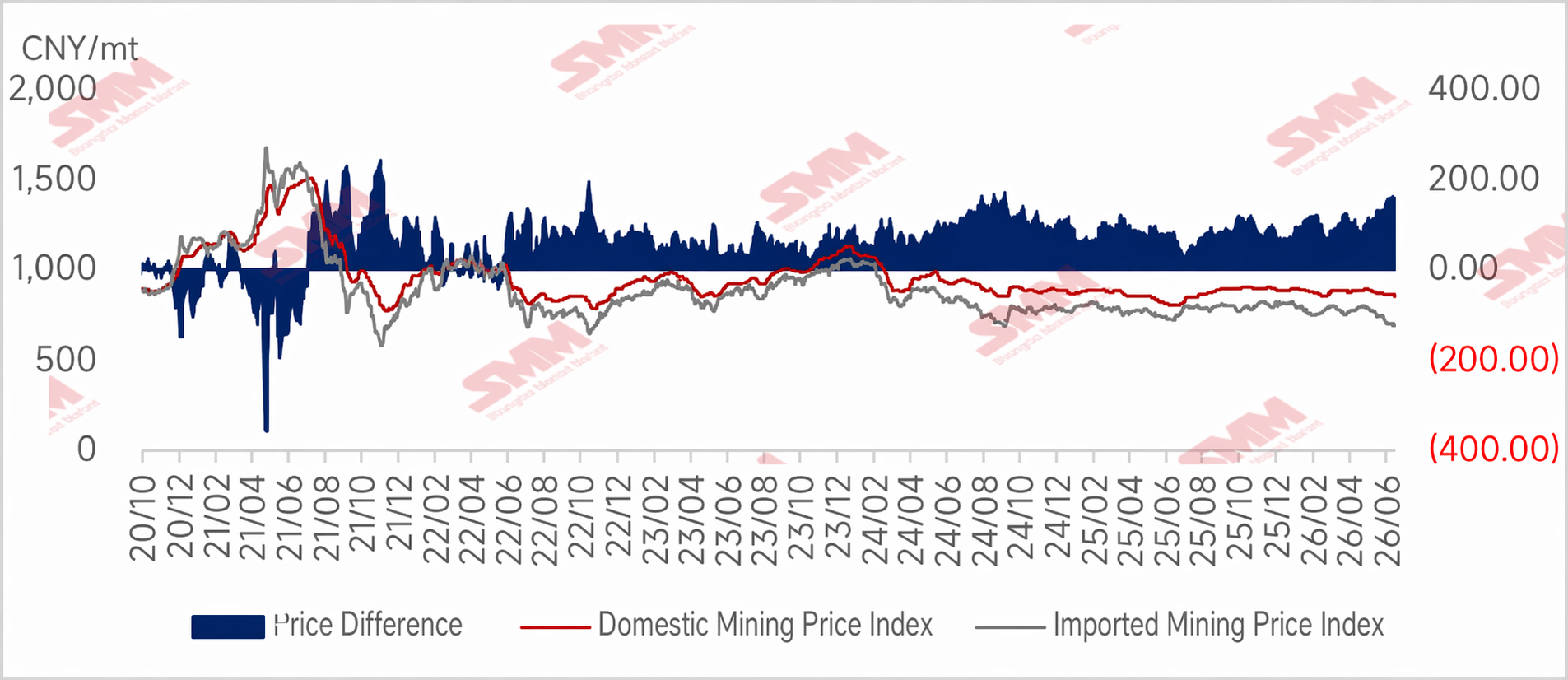

Graphique : L’offre nationale de minerai tendue soutient les prix — L’écart de prix entre le minerai national et importé devrait se creuser encore la semaine prochaine

Perspectives pour la semaine prochaine

Pour la semaine à venir, la probabilité que la dixième hausse des prix du coke soit mise en œuvre est relativement élevée. L'augmentation de la maintenance des aciéries résultant des pertes entraînera une plus forte baisse de la production de fonte brute. La demande de minerai de fer continuera de se détériorer. Pendant ce temps, les mines intensifieront leurs expéditions en juin, et les arrivages de minerai importé dans les ports ont encore une marge de hausse au cours des deux prochaines semaines, ce qui entraînera une légère accumulation des stocks portuaires. De plus, une nouvelle série de pourparlers entre les États-Unis et l'Iran est prévue pour la mi-mois, et les prix du pétrole brut sont toujours confrontés à des attentes de baisse, de sorte que les coûts de transport du minerai de fer resteront faibles. Les prix du minerai de fer resteront sous pression. Cependant, compte tenu des perturbations liées aux nouvelles sur les négociations de référence, il pourrait y avoir des opportunités de rebond des prix. Dans l'ensemble, les prix du minerai de fer devraient rester au point mort la semaine prochaine. Sur le marché intérieur, la situation d'offre tendue de minerai de fer devrait être difficile à atténuer. Mais étant donné que la demande de concentrés de minerai de fer s'est quelque peu affaiblie, les pressions des aciéries pour des prix plus bas continueront de dominer. Le bras de fer entre vendeurs et acheteurs se poursuit. Dans l'ensemble, le marché intérieur du minerai de fer devrait être au point mort la semaine prochaine, mais la baisse pourrait être plus faible que celle du minerai importé.

![[SMM Steel] Les prix des barres d'armature turques chutent dans un contexte de faible demande, les acheteurs restant en retrait.](https://imgqn.smm.cn/usercenter/LMnqz20251217171717.jpg)

![Les coûts et les prix de l'acier inoxydable reculent simultanément, les bénéfices des aciéries restent globalement stables [Analyse SMM]](https://imgqn.smm.cn/usercenter/SEwWP20251217171716.jpg)