SMM 3 juillet —

Sur le marché des métaux :

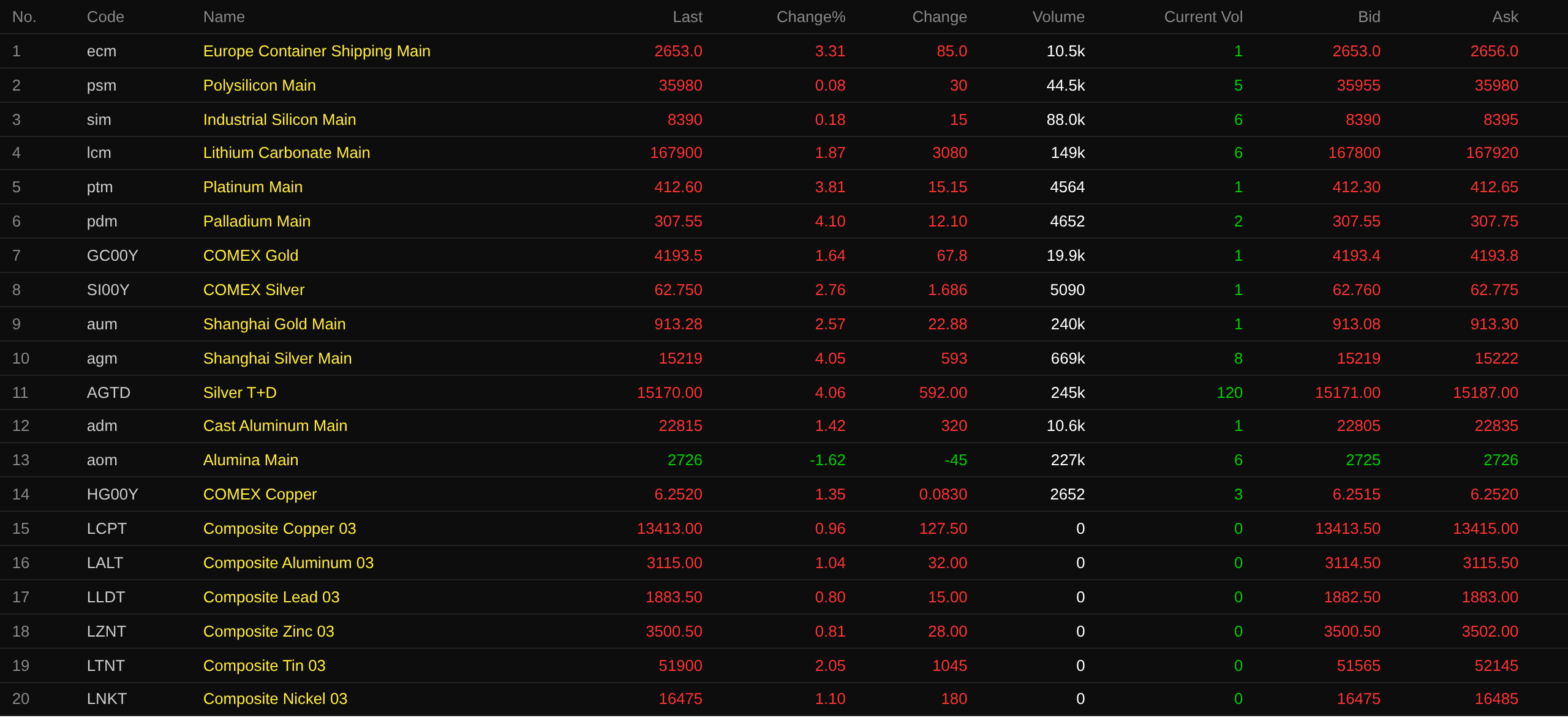

À la clôture de la mi-journée, la plupart des métaux de base nationaux ont progressé. Le cuivre au SHFE a gagné 0,76 %, l'aluminium au SHFE a augmenté de 1,45 %. Le plomb au SHFE a avancé de 0,47 %. Le zinc au SHFE a légèrement reculé de 0,02 %. L'étain au SHFE a grimpé de 0,66 %. Le nickel au SHFE a progressé de 0,59 %.

Par ailleurs, les contrats à terme sur l'aluminium de fonderie les plus actifs ont augmenté de 1,42 %, tandis que ceux sur l'alumine les plus actifs ont reculé de 1,62 %. Les contrats à terme sur le carbonate de lithium les plus actifs ont progressé de 1,87 %. Les contrats à terme sur le silicium métal les plus actifs ont gagné 0,18 %. Les contrats à terme sur le polysilicium les plus actifs ont légèrement augmenté.

Les métaux ferreux ont principalement baissé. Le minerai de fer a reculé de 1,41 %. Les bobines laminées à chaud, les barres d'armature et l'acier inoxydable ont tous cédé dans une fourchette de 0,4 %. Sur les marchés du charbon à coke et du coke, le contrat le plus actif sur le charbon à coke a augmenté de 1,58 %, et le contrat le plus actif sur le coke a progressé de 1,89 %.

Sur les métaux de base à l'étranger, à 11h46, les métaux au LME ont progressé sur toute la ligne. Le cuivre au LME a gagné 0,96 %, l'aluminium au LME a augmenté de 1,04 %, le plomb au LME a avancé de 0,8 %. Le zinc au LME a progressé de 0,81 %, l'étain au LME a grimpé de 2,05 %. Le nickel au LME a augmenté de 1,1 %.

Sur les métaux précieux, à 11h46, l'or au COMEX a augmenté de 1,64 %, et l'argent au COMEX a gagné 2,76 %. Sur les métaux précieux nationaux, l'or au SHFE a progressé de 2,67 %, et le contrat à terme sur l'argent au SHFE le plus actif a bondi de 4,05 %.

Les stratégistes d'OCBC Bank Group Research ont indiqué dans un rapport que le rôle à moyen terme de l'or en tant que cible de diversification des actifs reste valable, mais que son prix pourrait être pénalisé par un environnement macroéconomique plus difficile. Les analystes d'OCBC ont déclaré que la demande d'or pourrait être soutenue par le secteur officiel, les banques centrales ayant indiqué leur intention d'augmenter leurs réserves d'or au cours des 12 prochains mois. Ils ont toutefois ajouté que les investisseurs ont déjà intégré dans les cours les anticipations de hausses des taux de la Fed, et qu'il est peu probable que les pressions macroéconomiques à court terme liées à la hausse des rendements réels et à un dollar plus fort soient pleinement compensées. OCBC prévoit que le prix de l'or atteindra 4 360 dollars l'once d'ici fin 2026 et 4 680 dollars l'once d'ici la fin du deuxième trimestre 2027. (Jinshi Data APP)

Par ailleurs, à la clôture de la mi-journée, les contrats à terme sur le platine les plus actifs ont augmenté de 3,81 %, et ceux sur le palladium les plus actifs ont gagné 4,1 %.

À la clôture de la mi-journée, le contrat à terme le plus actif sur la route maritime des conteneurs européens a progressé de 3,31 % à 2 653 points.

À 11h46 le 3 juillet, cours de mi-journée pour certains contrats à terme :

Marché au comptant et fondamentaux

Cuivre : Aujourd'hui, le cuivre cathodique n°1 au comptant dans le Guangdong par rapport au contrat du mois le plus proche : le cuivre de haute qualité est coté à 60 yuans/t, en hausse de 10 yuans/t par rapport à la séance précédente ; le cuivre de qualité standard est coté à 20 yuans/t, en hausse de 20 yuans/t ; le cuivre SX-EW est coté avec une décote de 50 yuans/t, en hausse de 10 yuans/t. Le prix moyen du cuivre cathodique n°1 dans le Guangdong était de 102 965 yuans/t, en hausse de 625 yuans/t par rapport à la séance précédente, tandis que le prix moyen du cuivre SX-EW était de 102 875 yuans/t, en hausse de 620 yuans/t. Sur le marché au comptant, les stocks dans le Guangdong ont reculé pendant deux jours consécutifs…

Conjoncture macroéconomique

Sur le plan national :

[Les 200 milliards de yuans de ce programme de « mise à niveau des équipements à grande échelle et de reprise des biens de consommation » pour le renouvellement des équipements ont été entièrement alloués cette année] La Commission nationale du développement et de la réforme (NDRC) a indiqué que les 200 milliards de yuans de financement par obligations spéciales souveraines à très long terme pour soutenir le programme de « mise à niveau des équipements à grande échelle et de reprise des biens de consommation » pour le renouvellement des équipements ont été entièrement alloués. (CCTV News)

[Les opérations d'open market de la Banque populaire de Chine (PBOC) ont entraîné un retrait net de 168,5 milliards de yuans sur la journée, et un retrait net de 1 587 milliards de yuans sur la semaine] La PBOC a effectué aujourd'hui des opérations de prise en pension (reverse repos) à 7 jours pour 63 milliards de yuans. Avec 231,5 milliards de yuans de reverse repos à 7 jours arrivant à échéance aujourd'hui, cela a entraîné un retrait net de 168,5 milliards de yuans sur la journée. Sur la semaine, la PBOC a effectué 678,5 milliards de yuans de reverse repos à 7 jours et 900 milliards de yuans de reverse repos au jour le jour. Avec 2 265,5 milliards de yuans de reverse repos à 7 jours et 900 milliards de yuans de reverse repos au jour le jour arrivant à échéance cette semaine, cela a entraîné un retrait net total de 1 587 milliards de yuans sur la semaine. (Jin10 Data APP)

Sur le front du dollar américain :

À 11h46, l'indice du dollar américain a reculé de 0,07 % à 100,81. Vendredi, le dollar américain était en passe d'enregistrer sa plus forte baisse hebdomadaire en près de trois mois, après un rapport sur l'emploi de juin plus faible que prévu qui a repoussé les anticipations de hausses des taux de la Fed et offert un répit au yen en difficulté. Un net ralentissement de la croissance de l'emploi aux États-Unis en juin a incité les opérateurs à revoir à la baisse leurs anticipations de hausses de taux à court terme par la Fed, le marché évaluant désormais à 52 % la probabilité d'une hausse lors de la réunion de septembre, contre 64 % la séance précédente. Les rendements des bons du Trésor américain ont également reculé par rapport à leurs plus hauts niveaux précédents, le rendement à deux ans mettant fin à une série de trois jours de hausse. Sim Moh Siong, stratège devises chez OCBC, a déclaré : « À la marge, les données sont un peu accommodantes et aident à apaiser les inquiétudes concernant un marché du travail en surchauffe et la nécessité d'un resserrement plus agressif. » Il a toutefois ajouté que tant que les anticipations de resserrement de la Fed restent en place, les perspectives d'ensemble pour le dollar américain demeurent constructives, en particulier face aux devises à faible rendement. (Jin10 Data APP)

Selon l'outil FedWatch du CME : La probabilité que la Fed américaine maintienne ses taux inchangés lors de la réunion de juillet est de 82,4 %, et celle d'une hausse cumulée de 25 points de base est de 17,6 %. Pour la réunion de septembre, la probabilité d'un statu quo est de 46,8 %, tandis que celle d'une hausse cumulée de 25 points de base est de 45,6 % et celle d'une hausse cumulée de 50 points de base est de 7,6 %. (Jin10 Data APP)

Un rapport de recherche de CICC souligne que les États-Unis ont créé 57 000 emplois non agricoles en juin, un chiffre inférieur aux attentes, indiquant un refroidissement de l'accélération de la croissance de l'emploi. Après révisions à la baisse des mois précédents, les gains moyens d'emplois sur les trois derniers mois ont tout de même atteint 111 000, ce qui montre que le marché du travail continue de se développer. Parallèlement, le taux de chômage est tombé à 4,2 % et le taux de participation à la population active a continué de reculer, reflétant une demande de main-d'œuvre stable coexistant avec une contraction de l'offre de main-d'œuvre, les pressions globales sur le chômage restant relativement faibles. CICC estime que ces données donnent à la Fed le temps d'attendre et d'observer, maintenant ainsi l'avis qu'il n'y aura ni hausse ni baisse des taux d'ici la fin de l'année. À moyen terme, l'amélioration de l'emploi aux États-Unis cette année est davantage attribuable à la reprise du cycle économique tirée par les investissements dans l'IA, plutôt qu'à des facteurs à court terme comme la Coupe du Monde. Cela signifie que si la demande économique totale continue de progresser soutenue par l'IA, la possibilité que la Fed reprenne les hausses de taux l'année prochaine ne peut être exclue.

Un rapport de recherche de Huatai Securities indique que les créations d'emplois non agricoles aux États-Unis en juin ont été inférieures aux attentes, principalement en raison d'un net recul dans les secteurs des loisirs et de l'hôtellerie et de l'emploi des collectivités locales, qui avaient été dopés auparavant par le Memorial Day avancé et la Coupe du Monde. Par secteur, les services et le secteur public ont tous deux connu un ralentissement marqué des nouveaux emplois non agricoles, tandis que le secteur des biens a connu un léger rebond. Le rapport sur l'emploi de juin a apaisé les inquiétudes du marché concernant les risques de surchauffe du marché du travail américain. Les indicateurs avancés suggèrent que les niveaux d'emploi se situeront autour de l'équilibre de 0 à 50 000 au cours des prochains mois, ce qui conforte l'avis selon lequel la Fed maintiendra ses taux inchangés au second semestre et pourrait devoir les relever l'année prochaine.

Données :

Aujourd'hui, la production industrielle française de mai en variation mensuelle, l'indice PMI des services final de juin en France, l'indice PMI des services final de juin en Allemagne, l'indice PMI des services final de juin de la zone euro, l'indice PMI des services final de juin au Royaume-Uni, et d'autres données seront publiées. En outre, les produits pétroliers raffinés chinois ouvriront une nouvelle fenêtre de prix. La présidente de la Banque centrale européenne, Christine Lagarde, participera à un forum économique, et le gouverneur de la Banque d'Angleterre, Andrew Bailey, prononcera un discours sur la coordination des politiques budgétaire et monétaire.

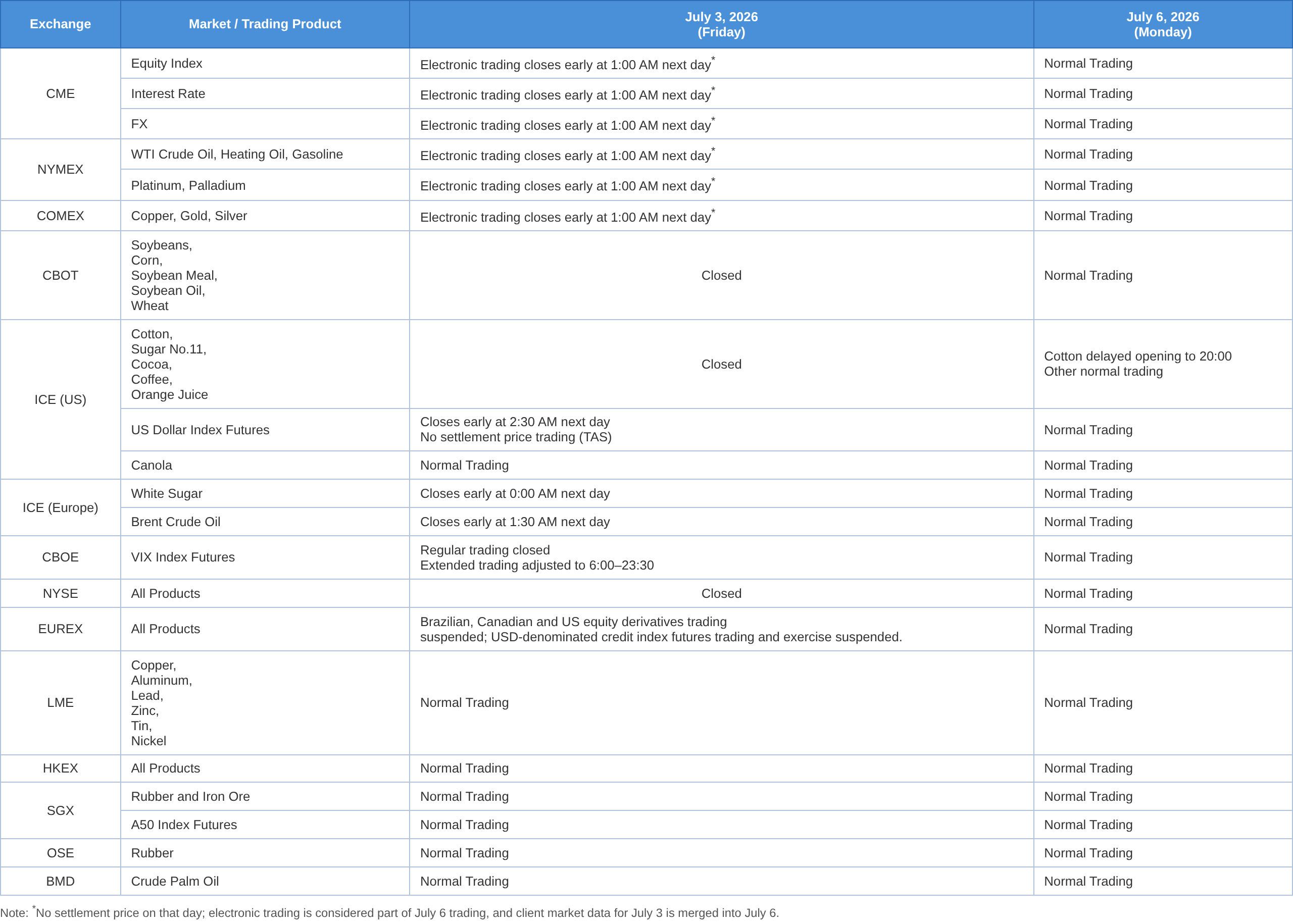

À noter : le 3 juillet, le NYSE (États-Unis) sera fermé pour une journée en raison du jour férié de l'Indépendance américaine. Le CME (États-Unis), en raison de l'Indépendance américaine, verra les contrats à terme sur les métaux précieux, l'énergie, le forex, les bons du Trésor américain et les indices boursiers clôturer de manière anticipée à 1h00, heure de Pékin, le 4 juillet.

Le 3 juillet (vendredi) coïncide avec le jour férié de l'Indépendance américaine, et les heures de négociation des marchés financiers seront ajustées en conséquence. Les horaires des jours fériés pour les bourses étrangères sont les suivants : (toutes les heures sont en heure de Pékin)

Pétrole brut :

À 11h46, les deux indices de référence ont progressé, le WTI augmentant de 0,52 % et le Brent de 0,64 %.

Les exportations de brut de l'Arabie saoudite ont bondi à des niveaux proches de ceux d'avant-guerre depuis qu'elle a repris le chargement et le déchargement des pétroliers dans le golfe Persique, fournissant une preuve supplémentaire que les approvisionnements en pétrole des producteurs de la région se rétablissent après l'accord de paix intérimaire entre les États-Unis et l'Iran. Au cours des six jours jusqu'à mercredi, le plus grand exportateur mondial de pétrole a expédié en moyenne 6,3 millions de barils de brut par jour, selon les données de suivi des pétroliers compilées par Bloomberg. Ce rythme est à peu près conforme à la moyenne de 2025 et représente près de 90 % du niveau de février, lorsque le royaume et ses voisins du Golfe avaient augmenté leurs approvisionnements avant le déclenchement de la guerre en Iran. (Jin10 Data APP)

Citigroup a déclaré que le protocole d'accord entre les États-Unis et l'Iran devrait rester en vigueur dans les mois à venir et être finalement transformé en un accord formel. Les incitations à la désescalade du conflit l'emportent sur les coûts d'un retour à la confrontation. La banque a réitéré sa recommandation de vendre lors de tout rebond estival et prévoit que le Brent tombera entre 60 et 65 dollars le baril d'ici la fin de l'année.

Par ailleurs, « les prix de l'essence ont été un peu collants à la baisse », a déclaré le secrétaire au Trésor américain Bessent lors d'un entretien avec CBS News. « Nous essayons de mettre un peu de pression sur les détaillants d'essence. Nous leur disons que nous surveillons de près », a-t-il ajouté, « Nous avons reçu des réponses positives de certains grands détaillants pour faire quelque chose pour le consommateur. » Bessent espère que le prix moyen de l'essence tombera à 3 dollars le gallon d'ici la fête du Travail et a déclaré s'attendre à ce que les prix du pétrole et de l'énergie continuent de reculer. (Extrait de Wall Street News APP)

Par ailleurs, les contrats à terme sur le Brent de l'Intercontinental Exchange (ICE) clôtureront de manière anticipée à 1h30, heure de Pékin, le 4 juillet en raison de l'Indépendance américaine.

Aperçu du marché au comptant :

►

►

►

►

►

►

►

►

►

►

►

![La liquidation des stocks, combinée au maintien des prix par les fournisseurs, a poussé le centre des primes du cuivre au comptant à Shanghai à la hausse de manière constante [SMM Shanghai cuivre au comptant]](https://imgqn.smm.cn/usercenter/arNnt20251217171714.jpeg)

![Zinc du Guangdong : les utilisateurs finaux détiennent des stocks, ce qui rend difficile l'augmentation du volume des transactions [Commentaire de midi SMM]](https://imgqn.smm.cn/usercenter/CGlrd20251217171755.jpg)

![Offre serrée, fournisseurs haussiers, prix fermes maintenus ; aval méfiant face aux prix élevés, échanges atones [SMM Yangshan Spot Copper]](https://imgqn.smm.cn/usercenter/qBqQv20251217171708.jpg)