In yesterday's [SMM Analysis] EU Steel Tariff Wall Doubles to 50%: Reconstructing the New Quota System and In-Depth Analysis of 1A HRC, SMM deeply analyzed the brutal allocation logic of the EU's new 18.35 million tonnes quota. When the "50% tariff wall" and the "melting and pouring" rules completely block traditional tax-free export paths, the global steel supply chain is undergoing a forced reshuffle. Today, we shift our perspective to the ripple effects and macro-level projections of this storm.

VI. Impact Surface Scan: Which Countries Are Most / Least Impacted

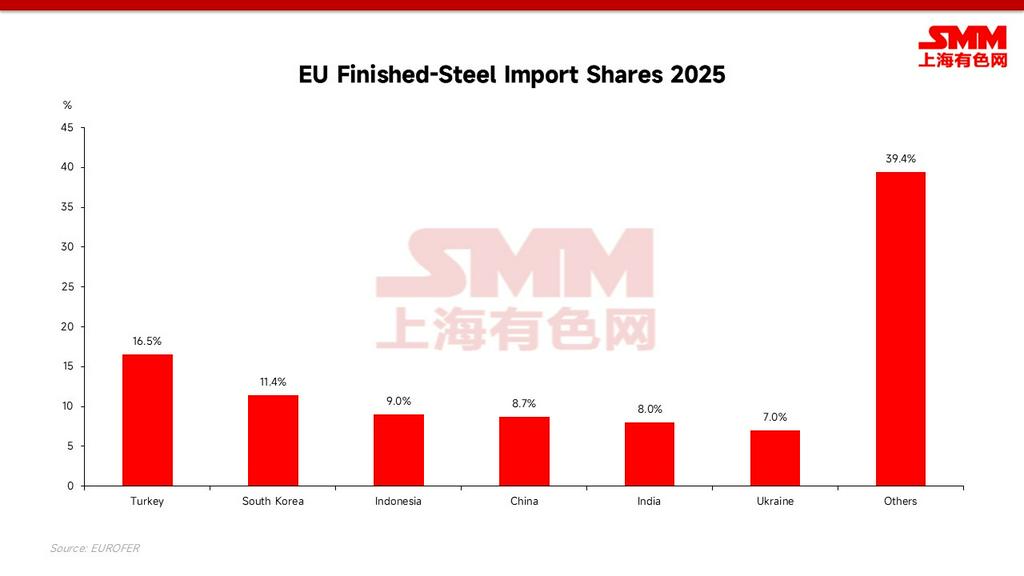

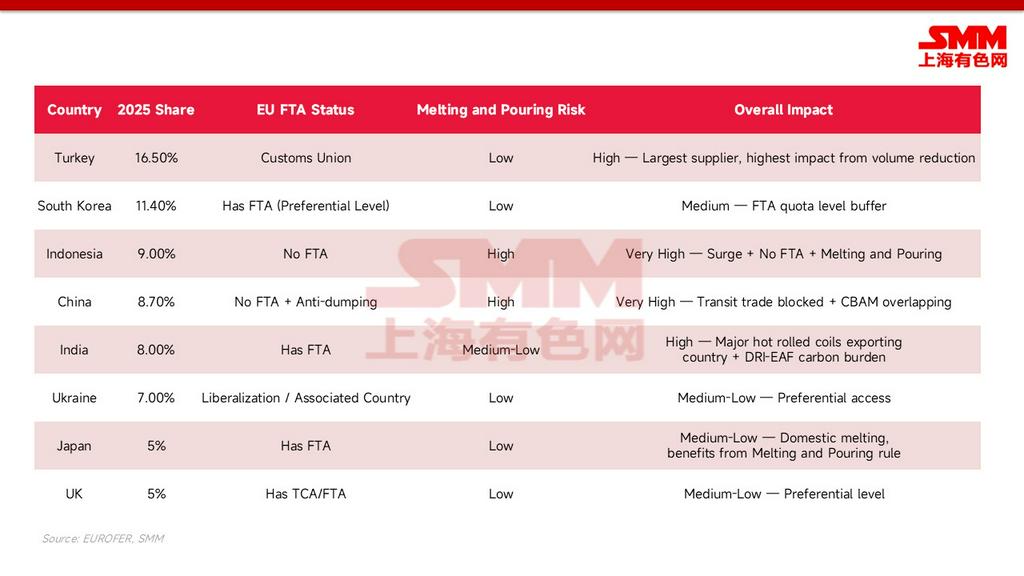

Under the brand new system, the degree of impact on each country depends on three core factors: absolute volume of exports to Europe, possession of an EU FTA (which determines if there is an additional quota tier buffer), and whether the exported steel is genuinely melted domestically (rather than using imported substrates for re-rolling).

- Most impacted camp: China (no FTA, facing anti-dumping duties, transit trade paths blocked by melting and pouring rules, relatively high carbon costs); Indonesia (exports to Europe previously surged, no FTA, substrates largely associated with China); India (major HRC exporter, facing a high carbon burden from the DRI-EAF route); and Turkey (as the largest single supplier, topping the absolute reduction volume).

- Least impacted camp: Partners that possess an EU FTA and genuine domestic melting capacity, such as South Korea, Japan, the UK, and Ukraine, which enjoys preferential associated country access. They not only retain additional FTA quota tiers but can also easily pass the melting and pouring inspections. Of course, the true net winners are the EU domestic steel mills, which are comprehensively protected.

VII. Future Trade Flow Projections: Asian Spillover and the "Island" Effect

The new safeguard measures and the comprehensive implementation of the CBAM (Carbon Border Adjustment Mechanism) in 2026 formally create a "double squeeze." Source countries that are high-carbon and lack an FTA simultaneously face smaller quotas and exorbitant carbon bills, leading to three major reshapings of global steel trade flows:

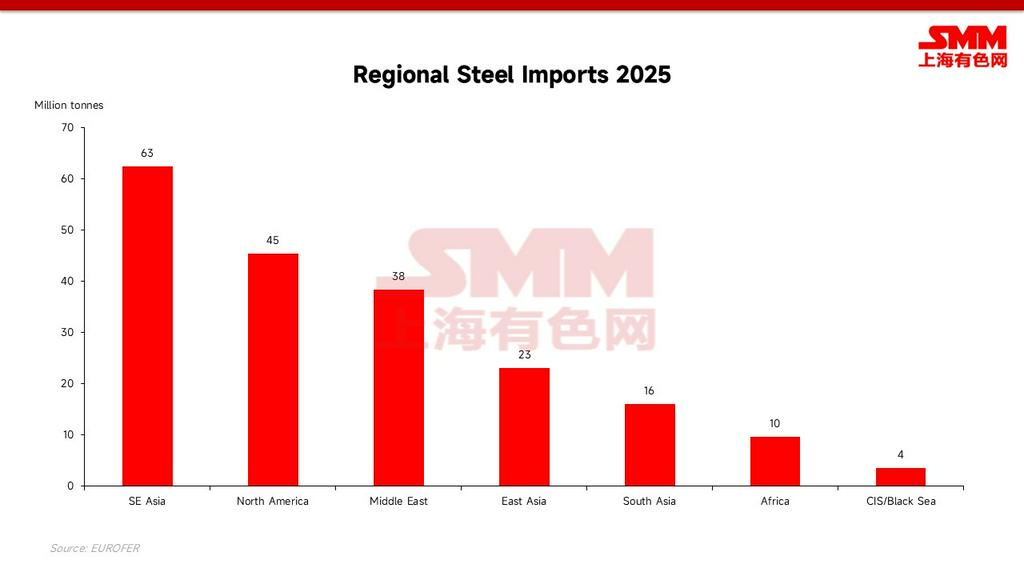

- Asian Steel Heading "South and West": As Europe's doors narrow significantly (especially for high-carbon blast furnace steel), millions of tonnes of Asian steel that originally flowed stably to Europe annually will be forced to seek alternative markets. The Middle East, Southeast Asia, and North Africa will become the main "flood discharge areas." It is worth noting that despite the surge of low-priced imported resources and intense internal competition, local Blast Furnace-Basic Oxygen Furnace (BF-BOF) capacity in Southeast Asia will not be easily cleared or shut down as a result. The real regional game will manifest as repeated squeezes on the profit margins of local steel mills, subsequently increasing the probability of initiating new rounds of anti-dumping actions locally (which has already become a realistic issue in countries like Vietnam); trade frictions will be "exported" rather than eliminated.

- The End of Transit Trade: Following the implementation of the "melting and pouring" rule, the previously popular model of "exporting Chinese hot rolled coils to Southeast Asia, cold rolling/galvanizing them, and then re-exporting to Europe" will be relegated to history. Local re-rolling hubs in Southeast Asia (such as Vietnam, Malaysia, etc.) will face a punitive 50% tariff outright on their finished products heading to Europe if they do not use local or EU-recognized green steel substrates.

- Green Premium and Europe's "Island Market": Because major exporting countries like India and China are currently still dominated by the Blast Furnace (BF) route, the compounding of CBAM carbon tax costs and extreme quota scarcity will allow "green steel" that can be legally sold locally in Europe to obtain an extremely high premium space. In the long run, the European market will gradually evolve into an "island market" supported by a 50% protection wall and exorbitant carbon prices, where internal steel prices will be structurally higher than the global average over the long term.

VIII. Strategic Conclusions and Subsequent Core Observation Points

The EU of 2026 has completely said goodbye to its role as a "dumping ground" for global excess steel. For non-FTA countries and high-carbon-emitting steel mills, apart from accelerating low-carbon transitions or directly building localized plants (such as directly investing in electric arc furnaces in Europe), conventional export paths have essentially been blocked.

Enterprise Responses and Subsequent Observation Suggestions:

- Restructure shipping paces quarterly: The 50% out-of-quota tariff is nearly an absolute ban; shipments must be strictly arranged according to quarterly quotas. The "rush for quotas" at the beginning of the quarter will highly likely cause cyclical congestion at European ports.

- Prepare the "location of first melting" chain of evidence: Starting October 1, 2026, the melting and pouring certificate will become a core document for customs clearance, and enterprises need to reassess supply chain compliance in advance.

- Treat FTA origins as core commercial assets: Exporting via origin locations with genuine capacity like South Korea, Japan, the UK, and Ukraine is the only channel to obtain an additional quota tier.

- Calculate quotas and CBAM carbon costs combined: High carbon compounded with no FTA means a double kill; enterprises must combine the two for comprehensive cost calculations when making forward quotations.

- Continuously track key exchange rate fluctuations: Against the backdrop of steel being forced to divert to regions like Southeast Asia, closely monitor changes in core exchange rates. The shifts in export pricing power and local purchasing power fluctuations they bring will become an important macroeconomic variable determining the digestion speed of this "spilled-over" steel.

![[SMM Steel] 7.27 SMM Global Steel Daily Report](https://imgqn.smm.cn/usercenter/ikbxI20251217171718.jpg)