I. Core Conclusions

On 1 July 2026, the EU replaced the steel safeguard measures implemented since 2018 with a significantly stricter import quota system—this is not merely a continuation of the old policy, but a complete reconstruction of its underlying logic: the core objective has upgraded from "preventing trade diversion" to "targeted defense against high carbon and excess capacity."

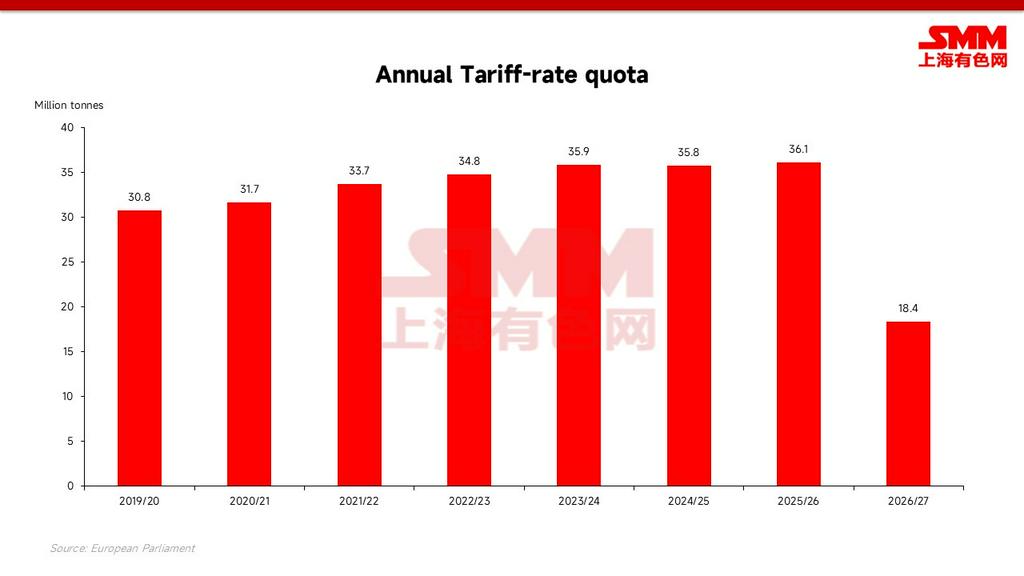

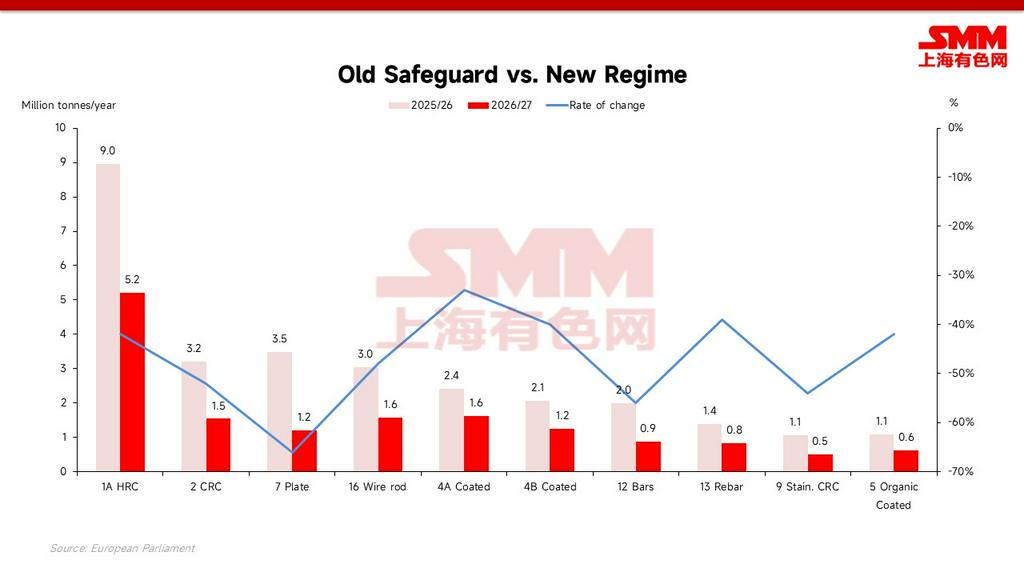

The total annual tax-free quota has been reduced to 18.35 million tonnes, a cut of about 47% compared to 2024 and about 49% compared to 2025/26; the out-of-quota tariff has doubled from 25% to 50%.() The newly added "melting and pouring" rule of origin and subdivided FTA/non-FTA quota pools are intended to block transit trade and favor Free Trade Agreement (FTA) partners with genuine production capacity.() To exporters, the signal is extremely straightforward: the tax-free space has drastically narrowed, and once exhausted, they will face near-prohibitive tariffs.

II. Evolution of Core Mechanisms: From "Preventing Diversion" to "Preventing Excess"

Under the old measures, the tax-free volume grew by about 1–3% annually, and the proportion of imported steel in EU steel consumption climbed to a historical high of about 29%. The new regulations freeze and cut this space, making the penalty mechanism truly "bite": 50% is enough to make the vast majority of out-of-quota steel lose its competitiveness in the European market. The official strategic goal is very clear: to hedge against global overcapacity and rigidly protect EU domestic steel mills, whose output hit a record low in 2025 with an operating rate of only about 67%.

III. Quota Allocation Logic: Tiered Pooling and "Friend-Shoring" Preferential Treatment

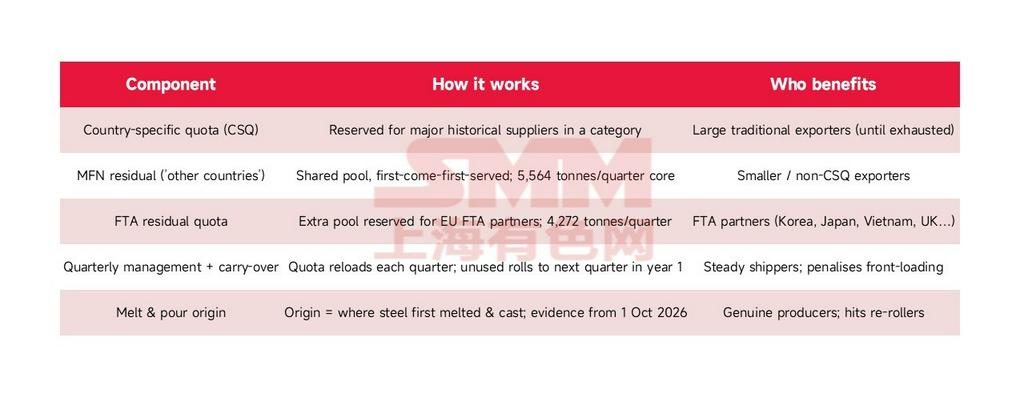

The new 18.35 million tonnes quota is first divided by product category, and within each category, it is further subdivided into "Country-specific Exclusive Quotas" and "Residual Quota Pools," managed strictly on a quarterly basis.

The biggest change in the new mechanism lies in the tiered access hierarchy: countries with EU Free Trade Agreements (FTAs) can obtain an additional FTA quota tier, making them structurally more protected than pure Most-Favored-Nation (MFN) exporters. Countries with neither an FTA nor a large country-specific exclusive quota will be ruthlessly squeezed into an extremely small shared residual pool. More fatally, once the "melting and pouring" certificate comes into effect (1 October 2026), steel that is merely re-rolled in a third country will completely lose the eligibility to "borrow" that country's quota.

IV. Focus on 1A Hot Rolled Coils: In-Depth Analysis of Quota Allocation

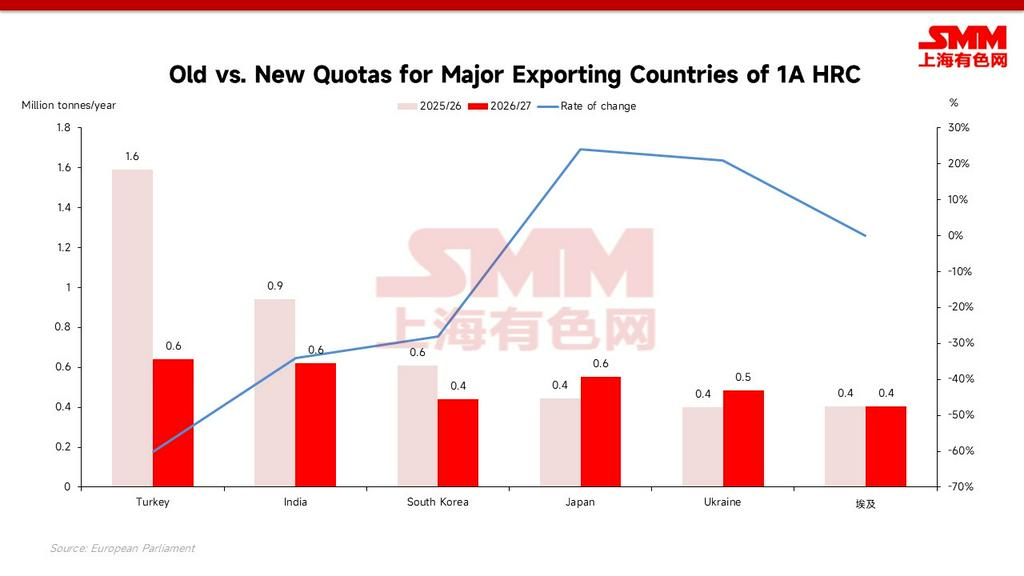

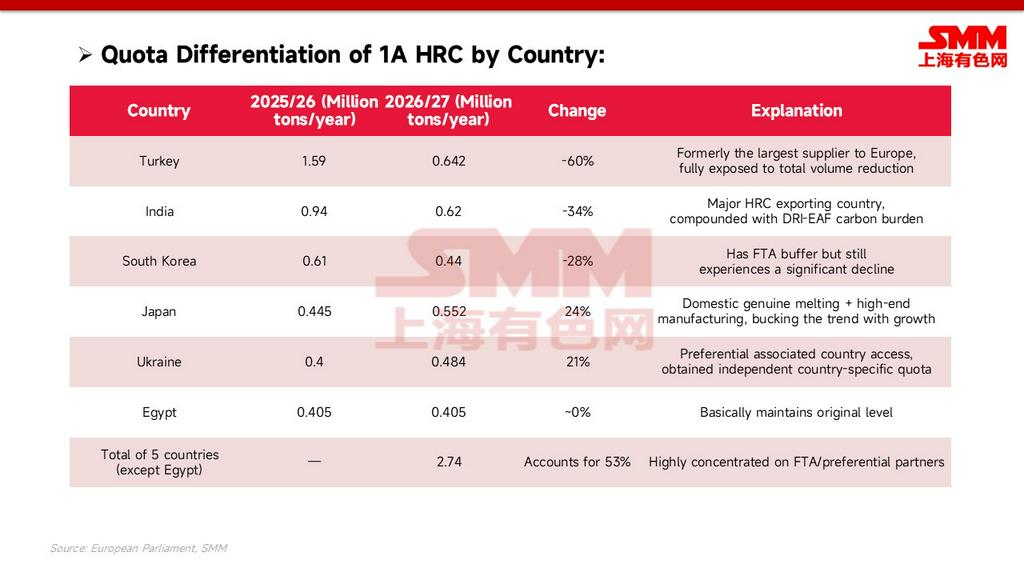

1A Hot Rolled Coils (HRC) are the core category with the largest import demand and the highest market attention. Its new total quota has plummeted from its peak, dropping to about 5.2 million tonnes/year. Under the new framework, the five countries of Turkey, India, Japan, South Korea, and Ukraine collectively obtain about 2.74 million tonnes/year of tax-free quotas, accounting for about 53% of the total for this category—quotas are noticeably concentrated among a few FTA/preferential partners.

Tiered Quota Pool Defense Mechanism:

Tiered Quota Pool Defense Mechanism:

In addition to country-specific quotas, the new mechanism innovatively establishes tiered "supplementary quota pools," forming distinct access hierarchies:

- Japan benefits against the trend: Relying on its domestic genuine melting and high-end manufacturing background, its 1A quota bucked the trend and grew by about 24% to about 552,000 tonnes/year—the melting and pouring rule rewards "genuine capacity."

- Ukraine and Egypt are protected: Following trade exemptions, Ukraine obtained an independent country-specific quota of about 484,000 tonnes/year; Egypt basically maintained its level at about 405,000 tonnes/year.

- Non-FTA space almost wiped out: China, Malaysia, Thailand, etc., can only share a non-FTA pool of about 22,000 tonnes. Although unused quarterly amounts can be carried over, it is a drop in the bucket—the 1A tax-free export channel is basically closed to non-FTA countries.

Data note: The 1A country-specific and quota pool figures are estimates based on the structure of the implementing regulations. Regarding the 1A reduction magnitude: using the 2025/26 annual figure of about 8.96 million tonnes as a baseline, the new 5.2 million tonnes represents a drop of about 42%; if based on the earlier peak quota (about 12.6 million tonnes), the decline is about 59%.

V. Differentiated Impact by Category: Large-Diameter Pipes Suffer, Construction Materials Relatively Resilient

Looking at all categories, the average reduction is about 47%, but the allocation is highly uneven. Large-diameter welded pipes (25A), electrical steel sheets (3A), and cold-finished bars (27) have become disaster areas, with reduction magnitudes as high as 85–94%; heavy plates (7) and stainless hot-rolled sheets (8) dropped by about 66%. In contrast, construction-related rebar (13) and gas pipes (20) saw the smallest cuts, with a drop of about 39–41%. The flat products with the highest export volumes—hot rolled coils (1A) and cold rolled sheets (2)—were reduced by 42% and 52%, respectively.

[Teaser for the Next Part] With the extreme narrowing of tax-free channels for core categories like 1A, where will the Asian steel that can no longer enter the EU as planned flow? Compounded with the CBAM carbon costs comprehensively levied in 2026, which countries will face the most severe survival challenges? Please pay attention to tomorrow's [SMM Analysis] Double Squeeze of High Carbon and Quotas: How Will the EU's New Policy Reshape Global Steel Trade Flows?

![[SMM Steel] 7.24 SMM Global Steel Daily Report](https://imgqn.smm.cn/usercenter/zbJUC20251217171718.jpg)