Dados Principais:

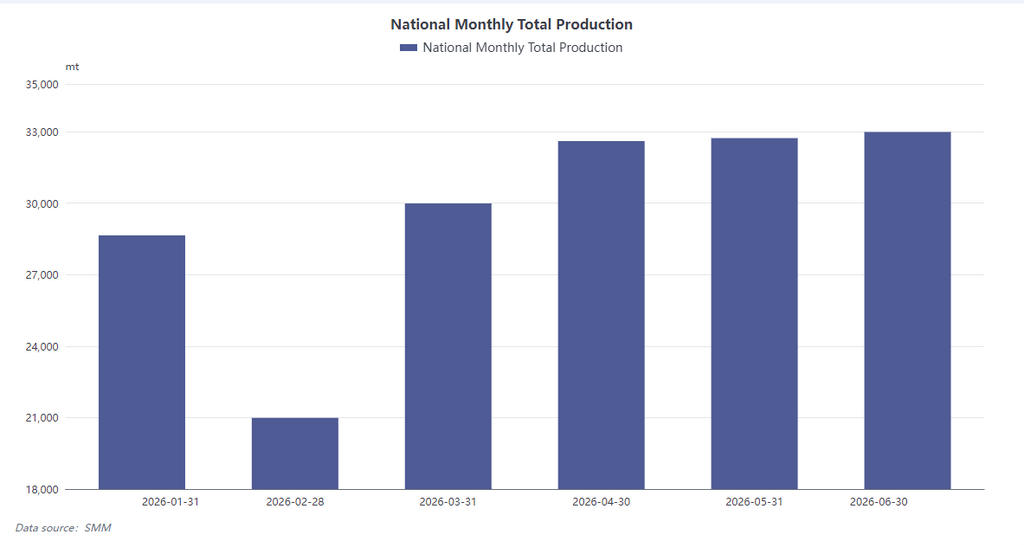

De acordo com pesquisa da SMM, a produção total de blanks sinterizados de NdFeB na China atingiu 32.985 toneladas métricas em junho de 2026, alta de 11,2% na comparação anual e 1,7% na comparação mensal. A taxa média de utilização da capacidade industrial foi de 74,23%. No entanto, esse aumento não foi impulsionado por uma recuperação fundamental da demanda, mas sim por um aumento nos pedidos preventivos desencadeado pela volatilidade dos preços das matérias-primas. A SMM estima que a produção de julho recuará para aproximadamente 31.731 toneladas métricas.

Revisão de Junho: Volatilidade de Preços Impulsiona Pedidos

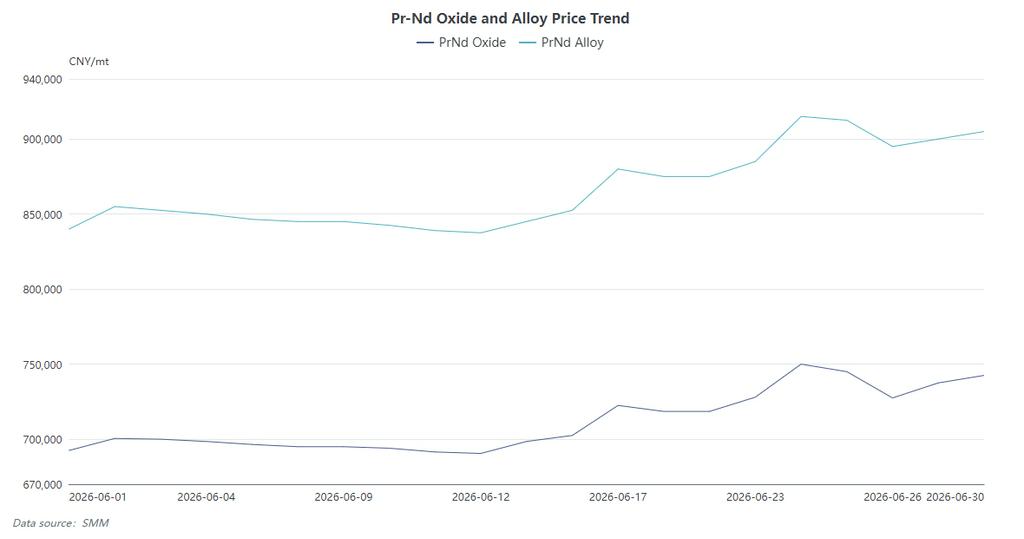

O mercado refletiu o forte repique em formato de V dos preços do metal Pr-Nd. As quedas de preços no início do mês mantiveram os compradores à margem. A tendência se inverteu bruscamente em meados de junho, culminando em um salto diário de RMB 27.500/ton no dia 17. Sob um modelo de precificação de custo mais margem, esse pico desencadeou compras urgentes de clientes a jusante com base em "precificação caso a caso" para se protegerem contra novos aumentos de custos. Isso levou a um influxo significativo de pedidos de curto prazo, especialmente para produtores de médio porte. No entanto, quando os preços atingiram o pico em 24 de junho, o "choque de preços" se instalou, fazendo com que os usuários finais desacelerassem seu ritmo de compras. Consequentemente, o crescimento da produção de junho representa uma movimentação de estoques ao longo da cadeia de suprimentos, e não um crescimento genuíno do consumo.

Perspectivas para Julho: Redução de Estoques e Dupla Pressão Contrária

Os fatores de suporte de junho estão diminuindo, sugerindo um retorno aos fundamentos.

-

Demanda Interna: Embora os pedidos de motores de tração para VE permaneçam estáveis (ancorando grandes fabricantes), a demanda por motores servo industriais enfrenta incertezas em meio a uma recuperação macroeconômica morna. Além disso, o pico da temporada de verão normalmente apresenta instalações de energia eólica mais lentas e manutenção programada nos setores industriais, restringindo a demanda.

-

Riscos de Exportação: A demanda externa enfrenta incertezas políticas. Prevendo possíveis extensões dos controles de licenciamento de exportação da China, alguns clientes europeus e norte-americanos aceleraram as compras no final de junho, antecipando efetivamente a demanda do terceiro trimestre. As complexidades contínuas nas relações comerciais internacionais acrescentam mais incerteza às aprovações de licenças, podendo impactar os produtores voltados à exportação.

Previsão para o Segundo Semestre: Estabilidade Moderada com Riscos de Estoques

A análise da SMM indica que o acúmulo de estoques de junho basicamente "antecipou" a demanda futura. Em um ambiente industrial global sem fortes catalisadores, os pedidos especulativos são insustentáveis. O segundo semestre provavelmente verá pressões de ajuste. Com setores tradicionais como eletrônicos de consumo e HVAC mostrando apenas sinais modestos de recuperação, espera-se que o consumo aparente geral permaneça contido, porém estável. A competição mudará da expansão de capacidade para o controle de custos e diversificação de clientes. Recomenda-se que os produtores monitorem de perto as políticas de terras raras a montante e os níveis de estoque a jusante para mitigar o risco de excesso de estoque.

![Óxido de Pr-Nd à vista registra duas altas consecutivas; conceito de ímãs permanentes de terras raras se fortalece; Zhong Ke San Huan, Dongfang Zirconium e outras ações atingem o limite diário de alta [SMM Flash]](https://imgqn.smm.cn/usercenter/vpWKL20251217171743.jpeg)