Резюме (сначала выводы)

На основе полных годовых данных за 2022–2025 гг. и последних экспортных деталей за январь–апрель 2026 г. (охватывающих полную статистику, включая стоимость экспорта, тоннаж, среднюю цену за единицу, экспортирующие провинции и рынки назначения), канадская сера экспортная отрасль демонстрирует пять ключевых характеристик: циклическое восстановление и восходящий импульс, одновременный рост объёма и цены, высокая концентрация добычи, экстремальная стратификация рынка и чёткие ценовые разрывы по регионам. Все выводы подкреплены авторитетной официальной статистикой.

1. Промышленный цикл: разворот от дна и устойчивый рост, ожидается выход на исторический максимум в 2026 г.. Отрасль переживала затяжной спад с 2022 по 2024 г., когда стоимость экспорта, тоннаж и цена за единицу снижались год от года и достигли дна в 2024 г.. В 2025 г. произошёл мощный разворот: как объём, так и цена экспорта подскочили до многолетнего пика. Взрывной рост продолжился в 2026 г.: за первые четыре месяца резко выросли стоимость экспорта и средняя цена за единицу. Годовой экспортный тоннаж, по оценкам, достигнет 5,22 млн тонн, что указывает на новый рекордный показатель по экспорту за полный год.

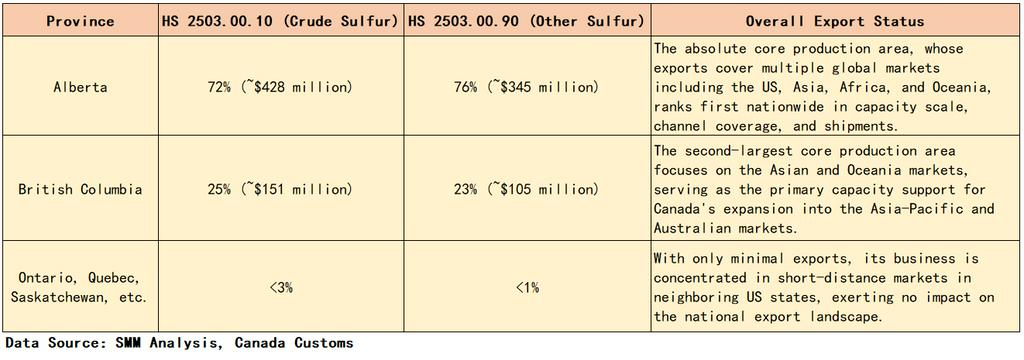

2. Производственная структура: абсолютная монополия двух провинций при высокой концентрации промышленных ресурсов. Более 95% всего канадского экспорта серы обеспечивают Альберта и Британская Колумбия. Альберта выступает как безусловный ключевой регион добычи, на неё приходится свыше 70% экспорта по обоим основным видам серной продукции. Британская Колумбия играет роль второго ключевого региона со стабильной долей экспорта 23–25%. Все остальные провинции имеют ничтожные доли экспорта и не оказывают существенного рыночного влияния.

3. Рыночная структура: доминирование четырёх ведущих направлений с экстремальной региональной дифференциацией. Соединённые Штаты, Индонезия, Китай и Австралия — четыре ключевых экспортных рынка, совместно занимающие 73,6% общего экспортного тоннажа и формирующие высококонцентрированную рыночную структуру. США являются крупнейшим рынком жёсткого спроса; Индонезия представляет собой низкоценовой рынок прироста объёмов; Китай и Австралия — стабильные рынки средне-высокой стоимости; Африка составляет нишевый дорогой высококлассный рынок.

4. Ценовой тренд: цена за единицу практически удвоилась при значительных региональных и продуктовых ценовых разрывах. Среднеотраслевая цена взлетела после достижения дна в 2024 г., при этом средняя цена основных видов серы за первые четыре месяца 2026 г. почти вдвое превысила уровень 2022 г.. Очевидна стратификация рынка: в Африке зафиксирована самая высокая средняя цена за единицу, а среди крупных рынков самый низкий показатель — в Индонезии. В США наблюдаются многократные ценовые различия, обусловленные разницей в спецификациях продукции. Традиционный высокомаржинальный сегмент сублимированной/коллоидной серы практически ушел с мирового рынка.

5. Обновление продуктовой линейки: сокращение высокомаржинальных нишевых продуктов, основные виды продукции определяют промышленный рост. Сублимированная/коллоидная сера, некогда высокомаржинальный продукт со средней ценой свыше 5 000 долл. США за тонну, последовательно сокращала выпуск. За январь–апрель 2026 г. зафиксирован лишь ничтожный объем экспорта, что означает нулевой вклад в высокомаржинальный рынок. Рост отрасли теперь полностью обеспечивают два основных вида продукции: сера сырая и сера прочая.

I. Обзор исторических объемов и стоимости экспорта: четырехлетний цикл и супербум в 2025–2026 гг.

Настоящий статистический анализ охватывает три категории канадской серы по кодам ТН ВЭД: HS 2503.00.10 (сера сырая), HS 2503.00.90 (сера прочая) и HS 2802.00.00 (сера сублимированная/коллоидная). Объединив годовые данные за 2022–2025 гг. и промежуточные данные за январь–апрель 2026 г. по трем ключевым параметрам — стоимость экспорта, тоннаж и средневзвешенная цена за единицу, — полностью восстанавливается картина циклического развития отрасли.

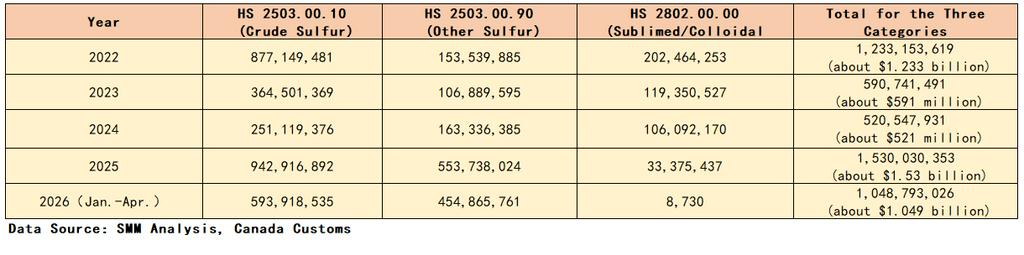

1.1 Годовая динамика стоимости экспорта (единица: долл. США)

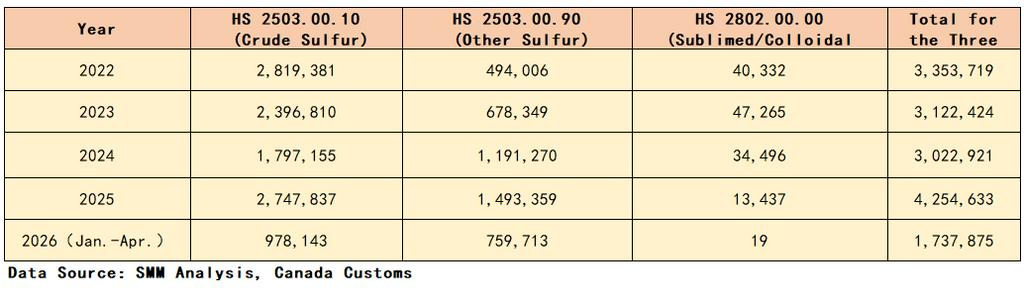

1.2 Годовая динамика экспортного тоннажа (единица: тонна)

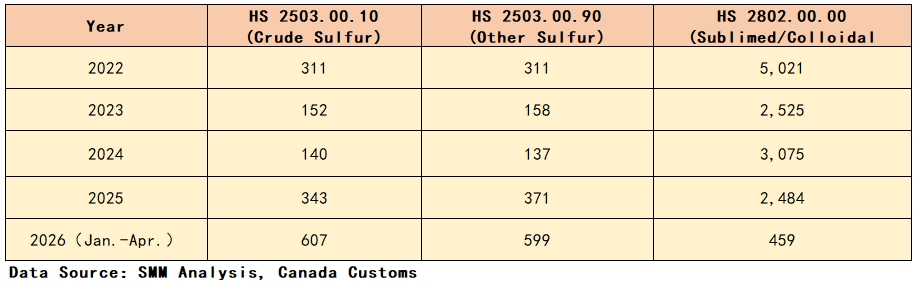

1.3 Годовая средневзвешенная цена за единицу по продуктам (единица: долл. США/т)

1.4 Сводная динамика объемов и стоимости

В 2022 г. отрасль находилась на циклическом пике, годовой экспорт составил 1,233 млрд долл. США и 3,35 млн тонн, средняя цена основных видов продукции — 311 долл./т. В 2023 г. отрасль резко охладилась, экспортная стоимость сократилась почти вдвое при синхронном падении тоннажа и удельной цены. Спад продолжился и в 2024 г.: стоимость экспорта и цена за единицу опустились до пятилетних минимумов, оказывая давление на прибыль по всей отрасли.

В 2025 г. произошел мощный разворот рынка с одновременным всплеском объемов и цен. Годовой экспорт достиг 1,53 млрд долл. США и 4,25 млн тонн, что означает существенный рост тоннажа на 40,7% в годовом исчислении и резкое восстановление цен на основные виды серы. В 2026 г. благоприятная конъюнктура продолжила укрепляться: за первые четыре месяца экспорт составил 1,049 млрд долл. США и 1,74 млн тонн, при этом средняя цена сырой серы подскочила до 607 долл./т, что почти вдвое выше уровня 2022 г. В годовом исчислении тоннаж оценивается в 5,22 млн тонн, что устанавливает новый исторический рекорд полного года.

Тем временем в продуктовых категориях произошли фундаментальные структурные изменения. Сублимированная/коллоидная сера, сохранявшая сверхвысокую премию со средней ценой выше 5 000 долл./т в 2022 г., последовательно сокращала как экспортный тоннаж, так и удельную цену. За январь–апрель 2026 г. зафиксировано всего 19 тонн экспорта при средней цене 459 долл./т, что по сути означает уход с глобального высокомаржинального рынка. Текущий рост отрасли полностью обеспечивают сера сырая и сера прочая.

II. География экспорта по провинциям: олигополия двух провинций и высокая территориальная концентрация производства

Агрегированные данные по экспорту двух основных видов серы за январь–апрель 2026 г. показывают крайнюю географическую кластеризацию экспорта канадской серы. Национальные производственные мощности и зарубежные каналы сбыта в высокой степени сконцентрированы в двух ключевых провинциях, тогда как все остальные провинции обеспечивают лишь ничтожные дополнительные поставки, не оказывая влияния на отрасль.

Ключевой вывод: на Альберту и Британскую Колумбию совместно приходится более 95% всего канадского экспорта серы, образуя устойчивую олигополию двух провинций. Производственные мощности, ресурсы и внешние каналы сбыта высококонцентрированы, что гарантирует долгосрочную стабильность рыночной структуры.

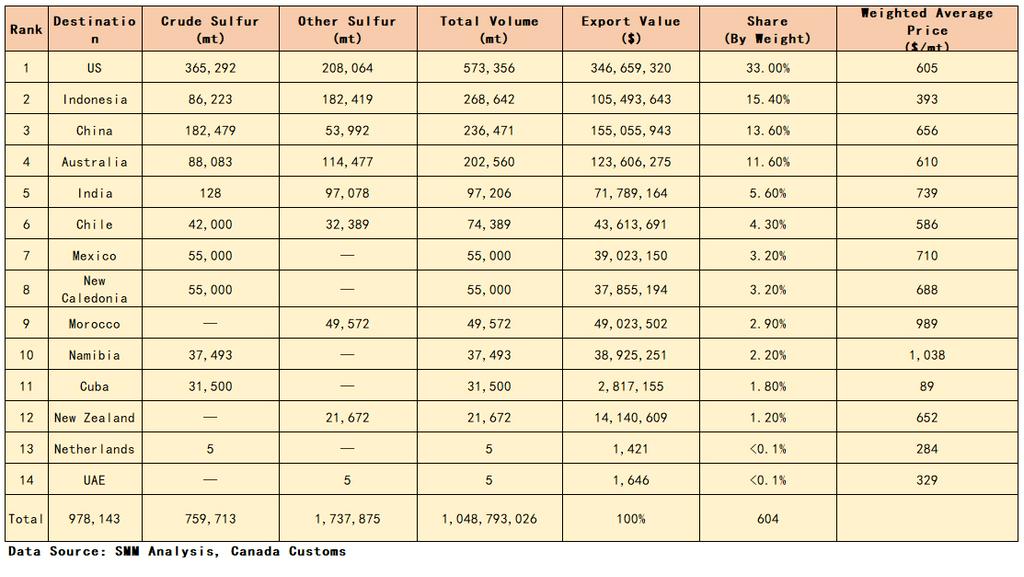

III. География стран-импортеров: четыре ведущих рынка определяют глобальную торговлю с ярко выраженной региональной ценовой дифференциацией

На основе детализированных данных об экспорте за январь–апрель 2026 г. (исключая ничтожный объем сублимированной/коллоидной серы) в настоящем разделе экспорт ранжирован по тоннажу для сырой и прочей серы, что полностью отражает глобальное распределение, масштабы и ценовые особенности канадского серного экспорта с высокой рыночной концентрацией и выраженной региональной дифференциацией.

Ключевые характеристики рынка: Во-первых, рынок высококонцентрирован: четыре ведущих направления (США, Индонезия, Китай и Австралия) обеспечивают 73,6% общего экспортного тоннажа и определяют отраслевые экспортные тенденции. Во-вторых, масштаб и цена не совпадают: США являются крупнейшим рынком по объему, а Индонезия занимает второе место по тоннажу, но отличается самой низкой ценой. В-третьих, выделяются высокомаржинальные нишевые рынки: африканские страны (Марокко и Намибия) составляют лишь 5,1% общего тоннажа, но удерживают самые высокие в мире цены за единицу со значительной премией. В-четвертых, рынки с жестким спросом обеспечивают устойчивый рост стоимости: средние цены в Азиатско-Тихоокеанском регионе, включая Китай, Австралию и Индию, продолжают расти при стабильной прибыльности.

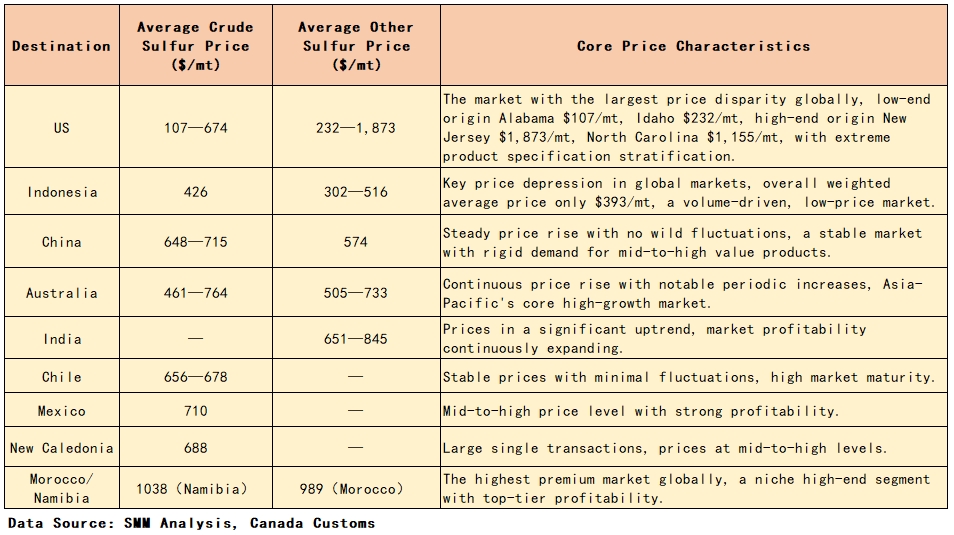

IV. Углубленный анализ цены за единицу: циклический разворот и двузначный рост при четком глобальном ценовом расслоении

4.1 Годовая циклическая динамика цены за единицу

Средняя цена за единицу основных видов канадской серы прошла полный цикл «пик — падение — дно — восстановление — двойной всплеск». В 2022 г. отрасль удерживала высокий уровень цены 311 долл./т. В 2023–2024 гг. произошло резкое падение, достигнув дна на уровне 137–158 долл./т и оказывая давление на отраслевую прибыль. В 2025 г. рынок сильно восстановился: средние цены двух основных видов серы удвоились до 343–371 долл./т. В 2026 г. благоприятная конъюнктура продолжила расти: средняя цена сырой серы за первые четыре месяца составила 607 долл./т, прочей серы — 599 долл./т, что почти вдвое превышает уровень 2022 г. и достигает пятилетнего максимума общей рентабельности отрасли.

Высокомаржинальные продуктовые категории продолжают маргинализироваться. Сублимированная/коллоидная сера рухнула со сверхвысокой премии в 5 021 долл./т в 2022 г. до 459 долл./т в 2026 г. В сочетании с почти нулевым экспортным тоннажем она полностью покинула высокомаржинальный сегмент рынка.

4.2 Ценовое расслоение основных направлений (январь–апрель 2026 г.)

V. Ответы на ключевые отраслевые вопросы

1. Каков годовой экспортный потенциал канадской серы? Стоимость экспорта канадской серы демонстрирует тренд «спад — дно — взрыв»: 1,233 млрд долл. США (2022), 0,591 млрд долл. (2023), 0,521 млрд долл. (2024, циклическое дно) и 1,53 млрд долл. (2025, исторический пик). Экспортный тоннаж колебался синхронно: 3,35 млн тонн (2022), 3,12 млн тонн (2023), 3,02 млн тонн (2024) и 4,25 млн тонн (2025, рост на 40,7% в годовом исчислении, исторический пик). За январь–апрель 2026 г. экспорт составил 1,74 млн тонн стоимостью 1,049 млрд долл. США, при этом в годовом исчислении тоннаж достигает 5,22 млн тонн, что, как ожидается, установит новый рекорд полного года.

2. Какие провинции являются основными экспортерами серы? Отрасль характеризуется жесткой дуополией двух провинций. Альберта является основным экспортным регионом, на нее приходится 72% экспорта сырой серы и 76% экспорта прочей серы. Британская Колумбия — второй по величине регион-производитель, занимающий 25% экспорта сырой серы и 23% экспорта прочей серы. Две провинции вместе контролируют более 95% национальной экспортной доли, а влияние всех остальных провинций на отраслевую структуру ничтожно.

3. Как изменялась цена за единицу и какова глобальная картина ценовых различий? Ценовой цикл отчетлив: сырая сера упала с 311 долл./т в 2022 г. до дна в 140 долл./т в 2024 г., восстановилась до 343 долл./т в 2025 г. и взлетела до 607 долл./т за январь–апрель 2026 г., практически удвоившись по сравнению с уровнем 2022 г. Прочие серные продукты следовали идентичному тренду. С точки зрения продуктовой структуры высокомаржинальная сублимированная/коллоидная сера полностью маргинализировалась. В глобальном масштабе африканские рынки (Намибия, Марокко) представляют самый высокоценовой премиальный сегмент; Индонезия — самый дешевый многотоннажный рынок; в США наблюдаются многократные ценовые разрывы, обусловленные спецификациями продукции; рынки Азиатско-Тихоокеанского региона и Латинской Америки сохраняют стабильно растущие ценовые тренды.

4. Каковы особенности распределения тоннажа по основным экспортным рынкам в 2026 году? Экспортный рынок высококонцентрирован. Четыре ведущих рынка — США (573 тыс. тонн, доля 33%), Индонезия (269 тыс. тонн, доля 15,4%), Китай (236 тыс. тонн, доля 13,6%) и Австралия (203 тыс. тонн, доля 11,6%) — совместно формируют 73,6% общего экспортного тоннажа. США занимают первое место по объему и стоимости экспорта как основной рынок с жестким спросом; Индонезия — второй по тоннажу рынок с самым низким уровнем цен; африканские нишевые рынки имеют небольшую тоннажную долю, но самую сильную премиальную способность.

![[Прогресс Бразилии в области важнейших полезных ископаемых зависит от государственной поддержки, заявляют представители отрасли]](https://imgqn.smm.cn/usercenter/yfoxV20251217171727.jpg)

![[Rongjie Energy подписывает с Lineage Power контракт на поставку 3 ГВт·ч LFP-ячеек]](https://imgqn.smm.cn/usercenter/MyEcZ20251217171727.jpg)