Resumen ejecutivo (conclusión primero)

Con base en los datos anuales completos de 2022 a 2025 y los últimos detalles de exportación de enero a abril de 2026 (que cubren datos multidimensionales como valor de exportación, tonelaje, precio unitario promedio, provincias exportadoras y mercados de destino), la industria exportadora de azufre de Canadá presenta cinco características centrales: recuperación cíclica e impulso alcista, aumento simultáneo de volumen y precio, producción altamente concentrada, estratificación extrema del mercado y diferenciales de precios marcados entre regiones. Todas las conclusiones están respaldadas por estadísticas oficiales autorizadas.

1. Ciclo de la industria: reversión desde mínimos y crecimiento continuo, se espera un nuevo máximo histórico en 2026. La industria experimentó una desaceleración sostenida de 2022 a 2024, con caídas anuales en valor de exportación, tonelaje y precio unitario, y tocó fondo en 2024. En 2025 se produjo un fuerte cambio de tendencia, con el volumen y el precio de exportación saltando a un pico de varios años. El crecimiento explosivo continuó en 2026: el valor de exportación y el precio unitario promedio aumentaron marcadamente en los primeros cuatro meses. Se estima que el tonelaje de exportación anualizado alcance los 5,22 millones de toneladas, apuntando a un nuevo récord anual de exportación.

2. Patrón de producción: monopolio absoluto de dos provincias con recursos industriales altamente concentrados. Más del 95 % de las exportaciones totales de azufre de Canadá provienen de Alberta y Columbia Británica. Alberta actúa como la región productora principal absoluta, representando más del 70 % de las exportaciones de ambos productos principales de azufre. Columbia Británica es la segunda región principal, con una participación de exportación estable del 23 % al 25 %. El resto de las provincias tienen cuotas de exportación insignificantes y ninguna influencia sustancial en el mercado.

3. Patrón de mercado: dominado por los cuatro principales destinos, con una diferenciación regional extrema. Estados Unidos, Indonesia, China y Australia son los cuatro destinos de exportación principales, concentrando conjuntamente el 73,6 % del tonelaje total exportado, lo que constituye una estructura de mercado altamente concentrada. EE. UU. es el mayor mercado de demanda rígida; Indonesia representa un mercado de bajo precio y volumen incremental; China y Australia son mercados estables de valor medio-alto; y África es un nicho de mercado premium de alto valor.

4. Tendencia de Precios: El precio unitario casi se duplica, con importantes brechas de precios regionales y por producto. El precio unitario promedio de la industria se ha disparado desde que tocó fondo en 2024, y el precio promedio de los principales productos de azufre en los primeros cuatro meses de 2026 es casi el doble del nivel de 2022. La estratificación del mercado es evidente: África registra el precio unitario promedio más alto, mientras que Indonesia tiene el más bajo entre los principales mercados. EE. UU. muestra diferencias de precio de múltiplos, impulsadas por las brechas en las especificaciones del producto. El segmento tradicional de alto valor de azufre sublimado/coloidal prácticamente ha salido del mercado global.

5. Iteración de Productos: Reducción de productos de nicho de alta gama, los productos convencionales dominan el crecimiento industrial. El azufre sublimado/coloidal, que alguna vez fue un producto de alto valor con un precio promedio superior a 5.000 USD por tonelada, ha experimentado una contracción continua de la producción. En enero–abril de 2026 solo se registró un volumen de exportación insignificante, resultando en una contribución nula al mercado de alta gama. El crecimiento de la industria ahora está totalmente impulsado por dos productos convencionales: azufre crudo y otros azufres.

I. Revisión del Volumen y Valor Histórico de Exportación: Un Ciclo de Cuatro Años y un Súper Auge en 2025–2026

Este análisis estadístico cubre tres categorías de código HS del azufre canadiense: HS 2503.00.10 (azufre crudo), HS 2503.00.90 (otros azufres) y HS 2802.00.00 (azufre sublimado/coloidal). Al integrar los datos anuales completos de 2022 a 2025 y los datos parciales de enero–abril de 2026 en tres dimensiones principales —valor de exportación, tonelaje y precio unitario promedio ponderado— se restaura completamente la tendencia cíclica de la industria.

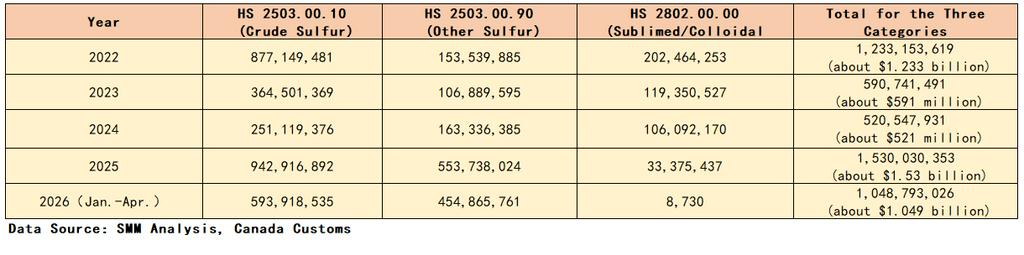

1.1 Tendencia Anual del Valor de Exportación (Unidad: USD)

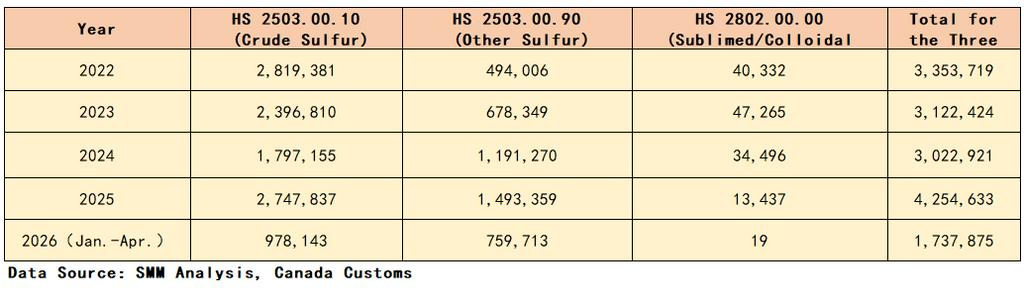

1.2 Tendencia Anual del Tonelaje de Exportación (Unidad: Tonelada)

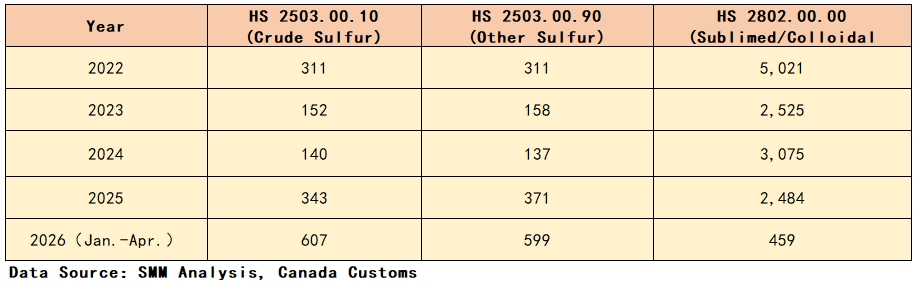

1.3 Precio Unitario Promedio Ponderado Anual por Producto (Unidad: USD/Tonelada)

1.4 Resumen de la Tendencia General de Volumen y Valor

La industria se mantuvo en un máximo cíclico en 2022, con exportaciones anuales de 1.233 millones de USD y 3,35 millones de toneladas, y un precio promedio de producto convencional de 311 USD/tonelada. La industria se enfrió bruscamente en 2023, con un valor de exportación casi reducido a la mitad, acompañado de caídas sincronizadas en tonelaje y precio unitario. La desaceleración continuó en 2024, alcanzando un mínimo de cinco años en valor de exportación y precio unitario, y generando presión general sobre las ganancias industriales.

Se produjo una fuerte reversión del mercado en 2025 con un aumento simultáneo de volumen y precio. Las exportaciones anuales alcanzaron 1.530 millones de USD y 4,25 millones de toneladas, representando un crecimiento sustancial interanual del 40,7% en tonelaje y un fuerte repunte en los precios unitarios de los productos convencionales. La prosperidad de la industria continuó aumentando en 2026: las exportaciones alcanzaron 1.049 millones de USD y 1,74 millones de toneladas en los primeros cuatro meses, con el precio unitario promedio del azufre crudo saltando a 607 USD/tonelada, casi el doble del nivel de 2022. El tonelaje anualizado se estima en 5,22 millones de toneladas, estableciendo un nuevo máximo histórico para la escala de exportación anual.

Mientras tanto, se ha producido una iteración estructural fundamental en las categorías de productos. El azufre sublimado/coloidal, que mantuvo una prima ultra-alta con un precio promedio superior a 5.000 USD/tonelada en 2022, se ha contraído consistentemente tanto en tonelaje de exportación como en precio unitario. Registró apenas 19 toneladas de exportación a un precio promedio de 459 USD/tonelada en enero–abril de 2026, retirándose esencialmente del mercado global de alta gama. El crecimiento industrial actual está totalmente impulsado por el azufre crudo y otros azufres.

II. Patrón Provincial de Exportación: Oligopolio Biprovincial y Capacidad de Producción Altamente Concentrada Geográficamente

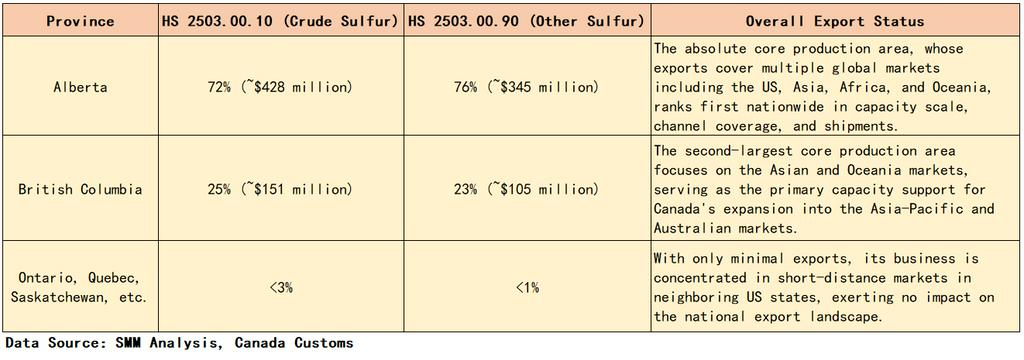

Basado en los datos agregados de exportación de dos productos de azufre convencionales para enero–abril de 2026, las exportaciones de azufre de Canadá muestran una característica de agrupación geográfica extrema. La capacidad de producción nacional y los canales de venta en el extranjero están altamente concentrados en dos provincias principales, mientras que todas las demás provincias solo logran exportaciones complementarias insignificantes sin influencia industrial.

Conclusión Principal: Alberta y Columbia Británica representan conjuntamente más del 95% de las exportaciones totales de azufre de Canadá, formando un patrón estable de oligopolio biprovincial. La capacidad de producción industrial, los recursos y los canales de venta en el extranjero están altamente concentrados, asegurando la estabilidad a largo plazo del panorama del mercado.

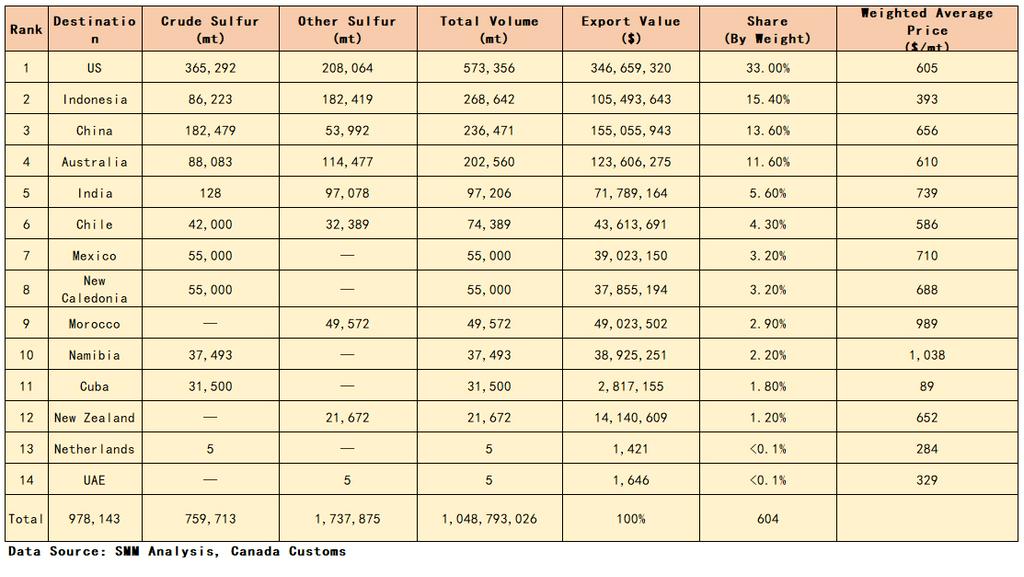

III. Patrón de Destinos de Exportación: Cuatro Mercados Principales Lideran el Comercio Global con Diferenciales de Precios Regionales Estratificados

Con base en los detalles de exportación de enero–abril de 2026 (excluyendo el volumen trivial de azufre sublimado/coloidal), esta sección clasifica las exportaciones por tonelaje para azufre crudo y otros azufres, demostrando plenamente la distribución global, escala y características de precios de las exportaciones de azufre de Canadá con alta concentración de mercado y prominente diferenciación regional.

Características Principales del Mercado: Primero, el mercado está altamente concentrado, con los cuatro principales destinos (EE. UU., Indonesia, China y Australia) contribuyendo con el 73,6% del tonelaje total de exportación y dominando las tendencias de exportación industrial. Segundo, la escala y el precio están desajustados: EE. UU. es el mayor mercado por volumen, mientras que Indonesia ocupa el segundo lugar en tonelaje pero presenta el precio más bajo. Tercero, los mercados de nicho de alta gama destacan: los mercados africanos (Marruecos y Namibia) solo representan el 5,1% del tonelaje total pero mantienen los precios unitarios más altos del mundo con márgenes de prima significativos. Cuarto, los mercados de demanda rígida generan un crecimiento de valor constante: los precios promedio en los mercados de Asia-Pacífico, incluidos China, Australia e India, siguen aumentando con una rentabilidad estable.

IV. Análisis en Profundidad del Precio Unitario: Reversión Cíclica y Crecimiento de Dos Dígitos con Clara Estratificación Global de Precios

4.1 Tendencia Cíclica del Precio Unitario Anual

El precio unitario promedio de los principales productos de azufre de Canadá ha completado un ciclo completo de pico, desplome, fondo, repunte, doble aumento. La industria mantuvo un alto precio unitario de 311 USD/tonelada en 2022. Se produjo una fuerte caída de precios en 2023–2024, tocando fondo en 137–158 USD/tonelada y reduciendo las ganancias generales de la industria. El mercado repuntó fuertemente en 2025, con los precios promedio de dos productos de azufre convencionales duplicándose a 343–371 USD/tonelada. La prosperidad de la industria continuó ascendiendo en 2026, con el azufre crudo a 607 USD/tonelada y otros azufres a 599 USD/tonelada en los primeros cuatro meses, casi el doble del nivel de 2022 y alcanzando un máximo de cinco años en la rentabilidad industrial general.

Las categorías de productos de alta gama continúan siendo marginadas. El azufre sublimado/coloidal se ha desplomado de una prima ultra-alta de 5.021 USD/tonelada en 2022 a 459 USD/tonelada en 2026. Junto con un tonelaje de exportación cercano a cero, ha salido completamente del mercado segmentado de alta gama.

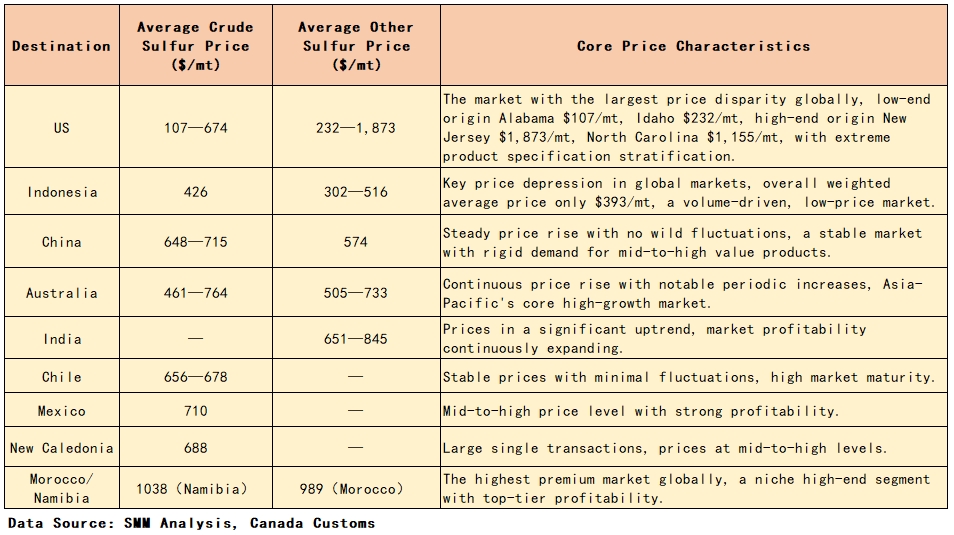

4.2 Estratificación de Precios de los Principales Destinos (Enero–Abril 2026)

V. Respuestas a Preguntas Clave de la Industria

1. ¿Cuál es la capacidad de exportación anual de azufre de Canadá? El valor de exportación de azufre de Canadá presenta una tendencia de “caída, fondo, auge”: 1.233 millones de USD (2022), 591 millones de USD (2023), 521 millones de USD (2024, fondo cíclico) y 1.530 millones de USD (2025, pico histórico). El tonelaje de exportación fluctuó en consecuencia: 3,35 millones de toneladas (2022), 3,12 millones de toneladas (2023), 3,02 millones de toneladas (2024) y 4,25 millones de toneladas (2025, aumento interanual del 40,7%, pico histórico). En enero–abril de 2026, las exportaciones alcanzaron 1,74 millones de toneladas valoradas en 1.049 millones de USD, con un tonelaje anualizado de 5,22 millones de toneladas, que se espera establezca un nuevo récord anual.

2. ¿Cuáles son las principales provincias exportadoras de azufre de Canadá? La industria presenta un estricto monopolio biprovincial. Alberta es la región exportadora principal, representando el 72% de las exportaciones de azufre crudo y el 76% de las exportaciones de otros azufres. Columbia Británica es la segunda región productora, con el 25% de las exportaciones de azufre crudo y el 23% de las exportaciones de otros azufres. Las dos provincias ocupan conjuntamente más del 95% de la cuota de exportación nacional, siendo insignificante la influencia de todas las demás provincias en el patrón general de la industria.

3. ¿Cómo ha evolucionado el precio unitario y cuál es el patrón de diferenciales de precios globales? El ciclo del precio unitario es distinto: el azufre crudo cayó de 311 USD/tonelada en 2022 a un mínimo de 140 USD/tonelada en 2024, repuntó a 343 USD/tonelada en 2025 y se disparó a 607 USD/tonelada en enero–abril de 2026, casi duplicando el nivel de 2022. Otros productos de azufre siguieron la misma tendencia. En cuanto a la estructura de productos, el azufre sublimado/coloidal de alta gama ha sido completamente marginado. A nivel global, los mercados africanos (Namibia, Marruecos) representan el segmento de alta gama con los precios más altos; Indonesia es el mercado de alto volumen con el precio más bajo; EE. UU. muestra brechas de precios de múltiplos impulsadas por las especificaciones del producto; los mercados de Asia-Pacífico y América Latina mantienen tendencias de precios estables y en aumento.

4. ¿Cuáles son las características de distribución del tonelaje de los mercados de exportación principales en 2026? El mercado de exportación está altamente concentrado. Los cuatro principales mercados —EE. UU. (573.000 toneladas, 33% de cuota), Indonesia (269.000 toneladas, 15,4% de cuota), China (236.000 toneladas, 13,6% de cuota) y Australia (203.000 toneladas, 11,6% de cuota)— representan conjuntamente el 73,6% del tonelaje total de exportación. EE. UU. ocupa el primer lugar tanto en volumen como en valor de exportación como el mercado principal de demanda rígida; Indonesia es el segundo mercado por tonelaje con el precio más bajo; los mercados de nicho africanos tienen pequeñas cuotas de tonelaje pero la mayor capacidad de prima.

![[El progreso de los minerales críticos de Brasil depende del apoyo gubernamental, afirma la industria]](https://imgqn.smm.cn/usercenter/yfoxV20251217171727.jpg)

![[Rongjie Energy firma un acuerdo de suministro de 3 GWh de celdas LFP con Lineage Power]](https://imgqn.smm.cn/usercenter/MyEcZ20251217171727.jpg)