I. ภาพรวมการค้า: การนำเข้าตะกั่วแท่งพุ่งสูง การส่งออกยังคงซบเซา

จากข้อมูลของศุลกากรจีน ในช่วงเดือนมกราคม-พฤษภาคม 2569 การนำเข้าตะกั่วบริสุทธิ์และผลิตภัณฑ์ตะกั่วรวมของจีนอยู่ที่ 248,443 ตัน เพิ่มขึ้น 291.06% เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) หน้าต่างการนำเข้าเปิดกว้างเกือบตลอดครึ่งปีแรก และสินค้าจากต่างประเทศยังคงไหลเข้าอย่างต่อเนื่อง ยอดนำเข้ารวมสูงกว่าทั้งปี 2568 ไปแล้ว ด้านการส่งออก การส่งออกตะกั่วบริสุทธิ์และผลิตภัณฑ์ตะกั่วรวมในช่วงเดือนมกราคม-พฤษภาคมอยู่ที่เพียง 20,197 ตัน ลดลง 32.49% YoY ยังคงอยู่ในระดับต่ำ

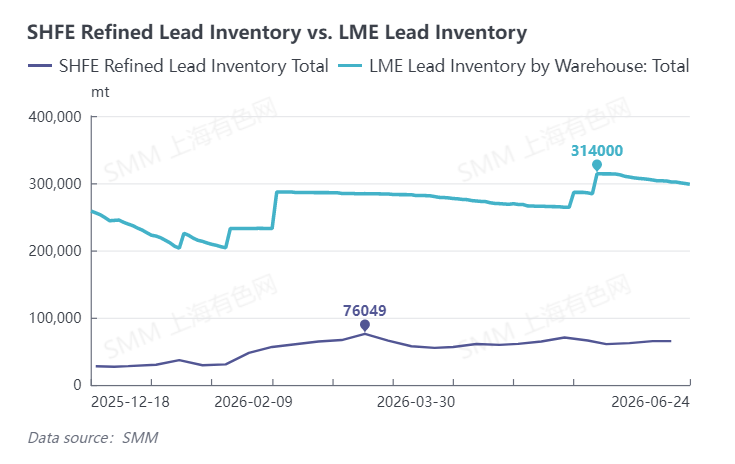

ข้อมูลการนำเข้ารายเดือนแสดงแนวโน้มขาขึ้นที่มั่นคง: ในเดือนมกราคม-กุมภาพันธ์ การนำเข้าตะกั่วบริสุทธิ์สะสมอยู่ที่ 33,412 ตัน และการเติบโต YoY รายเดือนในเดือนกุมภาพันธ์พุ่งสูงกว่า 11 เท่า ในเดือนมีนาคม การนำเข้าตะกั่วบริสุทธิ์และโลหะผสมตะกั่วรวมแตะ 49,399 ตัน ในเดือนเมษายน ยอดนำเข้ารวมพุ่งแตะ 57,343 ตัน เพิ่มขึ้น 15.69% MoM และ 680.12% YoY ในเดือนพฤษภาคม การนำเข้าตะกั่วบริสุทธิ์อยู่ที่ 36,684 ตัน ลดลงเล็กน้อยเพียง 0.66% MoM เมื่อรวมกับการนำเข้าโลหะผสมตะกั่ว 23,414 ตัน ยอดนำเข้ารวมของเดือนนั้นเข้าใกล้ 60,100 ตัน พุ่งสูงขึ้น 731.65% YoY ระดับการนำเข้าที่สูงในเดือนพฤษภาคมได้รับแรงหนุนจากสามปัจจัย: อัตราส่วนราคา SHFE/LME ที่สูงสร้างหน้าต่าง arbitrage การนำเข้าที่มั่นคง การมาถึงอย่างหนาแน่นของสินค้าจากอินเดียและเกาหลีใต้ และช่องว่างอุปทานที่เกิดจากการซ่อมบำรุงโรงถลุงในประเทศและการลดกำลังการผลิตที่โรงถลุงตะกั่วทุติยภูมิ ในช่วงเวลาเดียวกัน สต็อก LME พุ่งขึ้นเป็น 314,000 ตัน และตะกั่วแท่งคุณภาพต่ำมีมากมายนอกจีน ขณะที่พรีเมียมของตะกั่วแท่งคุณภาพสูงในเอเชียตะวันออกเฉียงใต้ยังคงสูงอย่างต่อเนื่อง

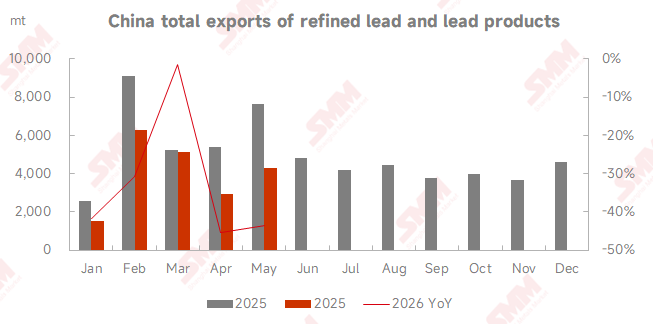

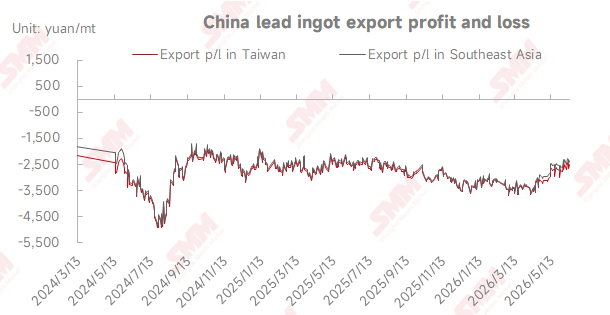

ตลาดส่งออกยังคงอ่อนแอ ในเดือนมีนาคม การส่งออกตะกั่วบริสุทธิ์อยู่ที่ 3,190 ตัน จากนั้นลดลง 70.96% MoM เหลือ 926.52 ตันในเดือนเมษายน ในเดือนพฤษภาคม การส่งออกฟื้นตัว 128.99% MoM เป็น 2,121.59 ตัน แต่ยังคงลดลง 61.80% YoY สินค้าส่งออกส่วนใหญ่ไปยังเวียดนาม มาเลเซีย และไต้หวัน ส่วนต่างราคาที่กลับหัวระหว่างตลาดจีนและต่างประเทศได้กดดันความเต็มใจในการส่งออกมาเป็นเวลานาน

II. บททบทวนปฏิสัมพันธ์ระหว่างราคา สต็อก และพลวัตของหน้าต่างการค้า

ในครึ่งปีแรก ตลาดแสดงรูปแบบที่ LME แข็งแกร่งกว่า SHFE อย่างต่อเนื่อง โดยราคาตะกั่ว LME ซื้อขายสูงกว่าราคาตะกั่ว SHFE ตลอดเวลา ซึ่งเป็นสาเหตุหลักที่ทำให้หน้าต่างการนำเข้าเปิดค้างอยู่ ตั้งแต่เดือนมกราคมถึงมีนาคม ทั้งตลาดต่างประเทศและในประเทศปรับตัวลดลงพร้อมกัน ในเดือนเมษายน ตะกั่ว LME ยังคงแข็งค่าขึ้นในขณะที่ตลาด SHFE ซบเซา ทำให้อัตราส่วนราคา SHFE/LME กว้างขึ้นอย่างมีนัยสำคัญและเสนอพื้นที่ arbitrage การนำเข้าที่เพียงพอ ในเดือนพฤษภาคม สถานการณ์พลิกกลับ โดยอัตราส่วนราคา SHFE/LME ลดลง กำไรจากการนำเข้าหดตัวอย่างเห็นได้ชัด และตรรกะส่วนต่างราคาระหว่างตลาดจีนและต่างประเทศค่อยๆ กลับทิศทาง แนวโน้มสต็อกในและนอกจีนแตกต่างกันอย่างชัดเจน: สต็อก LME นอกจีนพุ่งเป็น 314,000 ตัน ณ สิ้นเดือนพฤษภาคม สูงสุดในรอบ 13 ปี จากนั้นปรับลงเล็กน้อยเป็น 300,700 ตันในเดือนมิถุนายน สะท้อนถึงอุปทานล้นตลาดของตะกั่วแท่งคุณภาพต่ำทั่วโลก สต็อกสังคม SMM ของจีนในห้าภูมิภาคเกิน 70,000 ตันในกลางเดือนพฤษภาคมและค่อยๆ ลดลงเหลือ 67,700 ตันในเดือนมิถุนายน โดยมีใบสำคัญ SHFE เพิ่มขึ้นตามไปด้วย ทำให้แรงกดดันอุปทานในประเทศยังคงมีอยู่

III. การคาดการณ์การนำเข้าและส่งออกระยะสั้นสำหรับเดือนมิถุนายน

ด้านการนำเข้า: คาดว่าการนำเข้าตะกั่วบริสุทธิ์และวัสดุตะกั่วรวมจะปรับลดลงมาอยู่ที่ 35,000-45,000 ตันในเดือนมิถุนายน ในด้านหนึ่ง ราคาตะกั่ว LME ที่ต่ำลงและส่วนลดสปอต LME ได้บีบกำไรจากการนำเข้า ขณะที่การกลับมาผลิตของโรงถลุงตะกั่วทุติยภูมิในประเทศบางแห่งได้เติมเต็มช่องว่างอุปทาน ทำให้แรงขับเคลื่อนการนำเข้าลดลง ในอีกด้านหนึ่ง คำสั่งซื้อส่งออกที่วางไว้ในเดือนพฤษภาคมยังคงมาถึงล่าช้า ป้องกันไม่ให้การนำเข้าลดลงอย่างรวดเร็ว ด้านการส่งออก: คาดว่าการส่งออกจะยังคงต่ำที่ 2,500-3,500 ตัน ช่วงนอกฤดูกาลของแบตเตอรี่ในประเทศยังคงดำเนินต่อไป สินค้า EXW จากโรงถลุงมีน้อย และภาษีต่อต้านการทุ่มตลาดจากตะวันออกกลางทำให้หน้าต่างการส่งออกเปิดอย่างเป็นรูปธรรมได้ยาก

IV. ตัวแปรสำคัญที่ต้องติดตามในครึ่งปีหลัง

1. ความผันผวนของอัตราส่วนราคา SHFE/LME: กำหนดการเปิด/ปิดของหน้าต่าง arbitrage การนำเข้า-ส่งออกและกระแสการค้าโดยตรง

2. ความคืบหน้าของการกลับมาผลิตตะกั่วทุติยภูมิในจีน: กำหนดขนาดของช่องว่างอุปทานในประเทศ ซึ่งส่งผลกระทบทางอ้อมต่ออุปสงค์นำเข้า;

3. การตอบสนองจริงของการบริโภคขั้นปลายในไตรมาส 3: การเติมสต็อกในฤดูกาลสูงสุดที่เกินความคาดหมายจะให้แรงกระตุ้นเป็นระยะต่อการนำเข้า;

4. การหยุดชะงักของห่วงโซ่อุปทานนอกประเทศจีน: สถานการณ์ในตะวันออกกลางและการเปลี่ยนแปลงต้นทุนการขนส่งส่งผลกระทบต่อพรีเมียมสปอตของแท่งตะกั่วนอกจีน;

5. นโยบายการเงินของธนาคารกลางสหรัฐ: ความผันผวนของดอลลาร์สหรัฐทำให้แนวโน้มกลางของอัตราส่วนราคาในและนอกประเทศจีนเปลี่ยนไปทางอ้อม

ไตรมาส 3 (กรกฎาคม-กันยายน): แบตเตอรี่เข้าสู่ฤดูกาลบริโภคสูงสุดตามปกติ และการเติมสต็อกในภาคปลายน้ำจะให้แรงสนับสนุนการนำเข้าเป็นระยะ อย่างไรก็ตาม เมื่อพิจารณาถึงการกลับมาผลิตตะกั่วทุติยภูมิอย่างหนาแน่นในจีน ความพอเพียงของวัตถุดิบในตนเองจะดีขึ้น และการพึ่งพาการนำเข้าจะลดลงเล็กน้อย โดยคาดว่าการนำเข้าเฉลี่ยต่อเดือนอยู่ที่ 30,000-40,000 ตัน ไตรมาส 4 (ตุลาคม-ธันวาคม): หากอัตราส่วนราคา SHFE/LME ยังคงปรับตัวลดลงและหน้าต่างการนำเข้าปิดเป็นระยะ การนำเข้าตะกั่วบริสุทธิ์รายเดือนจะหดตัวลงอีกเป็น 20,000-30,000 ตัน จากการคำนวณอย่างครอบคลุม การนำเข้ารวมของตะกั่วบริสุทธิ์และวัสดุตะกั่วสำหรับทั้งปี 2026 จะอยู่ในช่วง 320,000-360,000 ตัน

![ปัจจัยวันหยุดส่งผลให้อัตราการดำเนินงานรายสัปดาห์ของแบตเตอรี่ตะกั่ว-กรดลดลงอย่างมีนัยสำคัญ [SMM ความเห็นการดำเนินงานรายสัปดาห์แบตเตอรี่ตะกั่ว-กรด]](https://imgqn.smm.cn/usercenter/mfCMp20251217171721.jpeg)

![การจัดซื้อจากผู้ใช้ปลายทางอ่อนตัวและสินค้าคงคลังเพิ่มขึ้น อีกทั้งความสามารถในการลดสต็อกในระยะสั้นมีจำกัด [SMM Secondary Lead Inventory Weekly Review]](https://imgqn.smm.cn/usercenter/TmYox20251217171721.jpeg)

![อัตราส่วนราคา SHFE/LME ดีดตัวขึ้น กิจกรรมอุปทานตะกั่วดิบนำเข้าเพิ่มขึ้น [SMM รายงานประจำสัปดาห์ตะกั่วดิบทุติยภูมิ]](https://imgqn.smm.cn/usercenter/riosq20251217171722.jpg)