I. Expansão do Poder de Computação de IA Abre Espaço de Crescimento para o Cobre

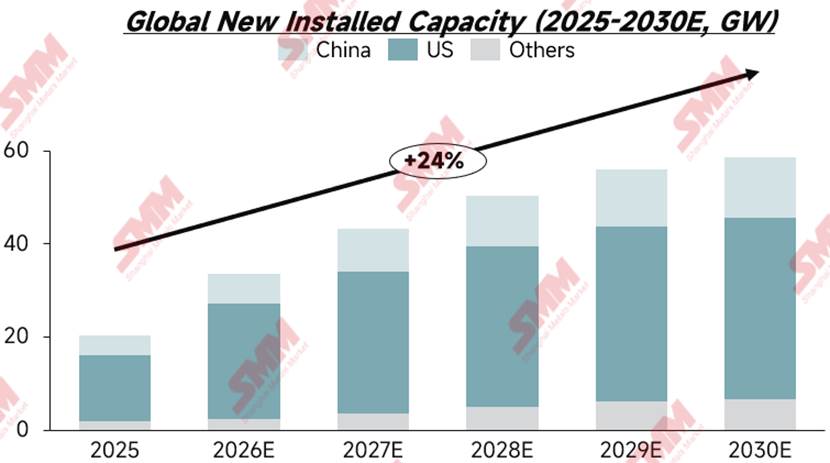

A infraestrutura global de poder de computação e a construção de data centers têm visto um crescimento explosivo simultâneo, com comissionamento intensivo de projetos de computação inteligente e supercomputação em todas as regiões, gerando uma curva de demanda incremental totalmente nova para semis de cobre. De acordo com as projeções da SMM, espera-se que as novas instalações globais atinjam um CAGR de 24% de 2025 a 2030, com o ritmo mais rápido de novas implantações ocorrendo em 2025 e 2026. Espera-se que as novas instalações em 2026 cresçam 65% em relação ao mês anterior (MoM) e, em 2027, a taxa de crescimento das novas instalações deve recuar para 28,77%, seguida por uma desaceleração ano a ano em 2028-2030.

Por região, as novas instalações globais de poder de computação estão concentradas principalmente em dois grandes mercados: os EUA e a China. Aproveitando seus operadores de nuvem líderes em escala, sistemas de operação de instalações altamente eficientes e um ecossistema global de indústria de IA bem estabelecido, os EUA continuam a liderar em escala de implantação. Na China, os principais produtores de nuvem, como Alibaba e Tencent, continuam a aumentar os gastos de capital em infraestrutura de poder de computação, enquanto a rede nacional de poder de computação é formalmente incorporada ao planejamento de alto nível das "Seis Redes" e os projetos "Dados do Leste, Computação do Oeste" estão sendo implementados e comissionados em lotes, levando a um aumento constante da participação de mercado dos centros de computação inteligente domésticos.

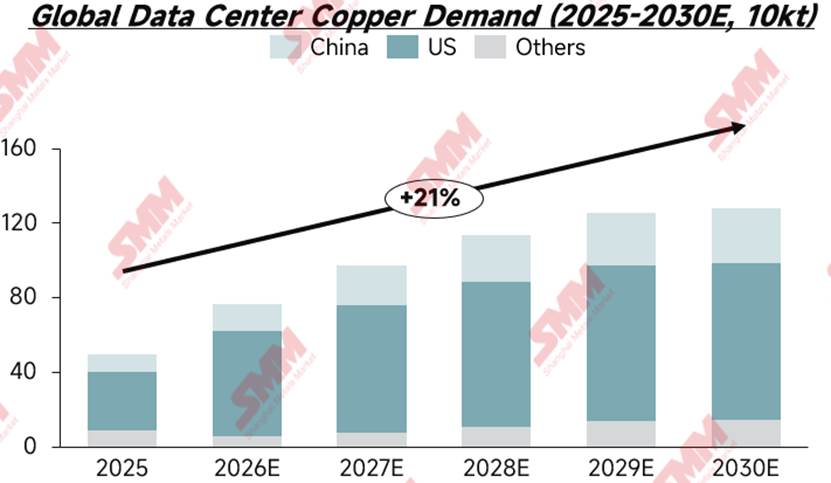

A análise da SMM indica que o CAGR do novo consumo de cobre para poder de computação global de 2025 a 2030 é de 21%, ligeiramente inferior à taxa de crescimento das novas instalações. O motivo principal é a liberação gradual de efeitos tecnológicos de médio e longo prazo que reduzem o uso de cobre. Analisando anos individuais, o crescimento do consumo de cobre é de 54,94% em 2026, recuando para 27,58% em 2027, e espera-se que o crescimento do novo consumo de cobre também apresente uma tendência de desaceleração gradual de 2028 a 2030.

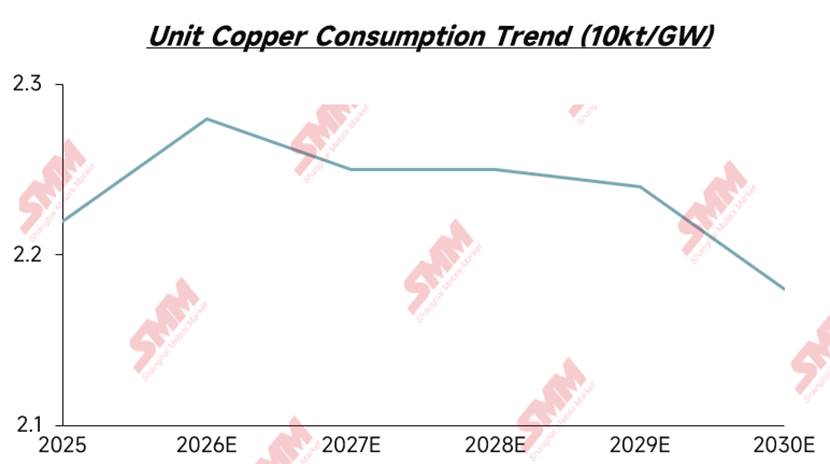

II. O Consumo de Cobre por Unidade em Centros de Poder de Computação Apresenta uma Tendência Faseada de Primeiro Aumentar e Depois Diminuir

O cálculo da SMM por região mostra que o consumo abrangente de cobre por unidade dos centros globais de poder de computação apresentará uma característica de primeiro aumentar e depois diminuir de 2025 a 2030. No curto prazo, o novo poder de computação é principalmente através da construção de campi inteiramente novos, com infraestrutura de suporte de energia, aterramento e outras construídas do zero, juntamente com gabinetes de alta densidade impulsionando um rápido aumento na taxa de penetração de sistemas de resfriamento líquido. Múltiplos fatores impulsionam conjuntamente o consumo unitário abrangente para cima em 2025-2026. No médio e longo prazo, à medida que a distribuição de energia em corrente contínua de alta tensão de 800V for popularizada em escala, a espessura e seção transversal necessárias dos condutores de cobre em cenários de potência equivalente diminuirão significativamente. Ao mesmo tempo, os cabos de cobre NVLink de alta velocidade enfrentarão substituição por interconexões de fibra óptica. Aliado à iteração dos materiais de dissipação de calor por resfriamento líquido e aos avanços tecnológicos nos processos de substituição do cobre por alumínio, o consumo unitário abrangente do setor entrará em uma trajetória descendente. No entanto, limitado pelo ritmo de penetração da tecnologia industrial, os cálculos da SMM mostram que não haverá queda significativa no consumo unitário em 2027-2028, pois os fatores de redução e aumento do cobre se compensam, mantendo o consumo unitário estável. A tendência de baixa só se tornará significativamente proeminente após 2029. Vale ressaltar que o consumo unitário abrangente é uma média ponderada calculada pela SMM com base na escala de implantação de poder computacional nos EUA, China e resto do mundo. Há uma clara diferenciação no consumo unitário entre data centers de diferentes regiões, com o consumo unitário de cobre classificado como: Resto do Mundo > China > EUA, onde o efeito de escala de grandes clusters reduz efetivamente a intensidade de cobre por unidade.

III. Detalhamento do Uso Principal de Cobre em Centros de Poder Computacional

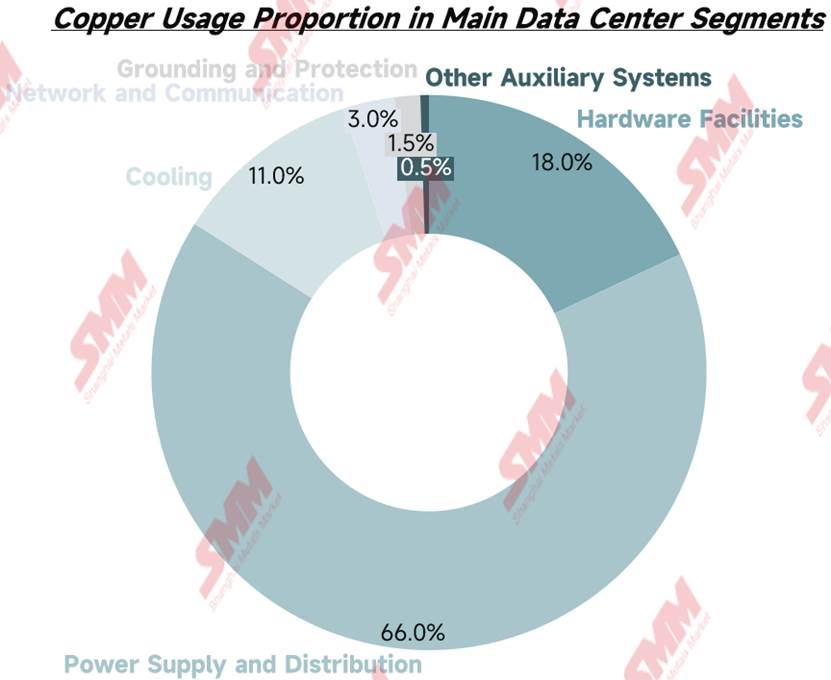

Os centros computacionais se dividem em três categorias: IDCs de propósito geral, centros de computação inteligente e centros de supercomputação. Este artigo utiliza os centros de computação inteligente, que atualmente detêm a maior participação de mercado e a taxa de crescimento mais rápida, como amostra de cálculo para detalhar a estrutura de consumo de cobre:

O sistema de fornecimento e distribuição de energia é o segmento que mais consome cobre em um centro computacional, representando 66% do consumo total de cobre, segundo os cálculos da SMM. Ele lida principalmente com a conversão de energia de média e alta tensão e garante o fornecimento ininterrupto de energia para as salas de equipamentos. Os painéis de distribuição de média e baixa tensão, UPS e barramentos são os equipamentos centrais no consumo de cobre. No curto prazo, os gabinetes de alta potência continuam impulsionando a demanda por semielaborados de cobre na distribuição de energia, enquanto no médio e longo prazo, após a popularização das UPS de bateria de lítio e soluções de corrente contínua de alta tensão, o consumo unitário de cobre no segmento de distribuição tenderá a cair de forma constante.

A SMM estima que a infraestrutura de hardware dos servidores de IA represente 18% do consumo de cobre, assumindo todas as tarefas de poder computacional, armazenamento e interação de rede. Integra componentes centrais como GPUs, placas-mãe e fontes de alimentação de servidores, e a operação estável do hardware determina diretamente a saída de poder computacional do cluster. As PCBs de servidores de IA de alta qualidade e os fios de cobre de interconexão interna são as principais fontes de consumo de cobre neste segmento.

O sistema de refrigeração líquida responde por 11% do consumo de cobre. O ciclo fechado de refrigeração líquida atende às demandas de dissipação de calor dos chips de IA de alta potência, com placas frias, unidades de troca de calor CDU e tubos e canos de cobre de circulação servindo como os principais componentes consumidores de cobre. A penetração da refrigeração líquida durante 2025-2026 impulsionará a demanda por tubos e canos de cobre e placas, chapas e tiras de cobre, e uma vez que os materiais compostos de dissipação de calor de cobre-alumínio amadureçam, a intensidade de cobre para dissipação de calor diminuirá gradualmente.

Comunicação de rede, proteção de aterramento e sistemas auxiliares de suporte ocupam juntos os 5% restantes do consumo de cobre, abrangendo subcenários como cabeamento de interconexão de alta velocidade e grades de cobre de aterramento e proteção contra raios em salas de equipamentos. A cadeia industrial atual de interconexão por fibra óptica continua a expandir a produção, com empresas de fibra óptica observando melhorias simultâneas em pedidos e rentabilidade, confirmando indiretamente a alta prosperidade geral da construção de poder computacional de IA. No longo prazo, a fibra óptica também continuará a desviar a demanda dos cabos de cobre de alta velocidade.

IV. Análise Abrangente das Proporções dos Diferentes Semiacabados de Cobre

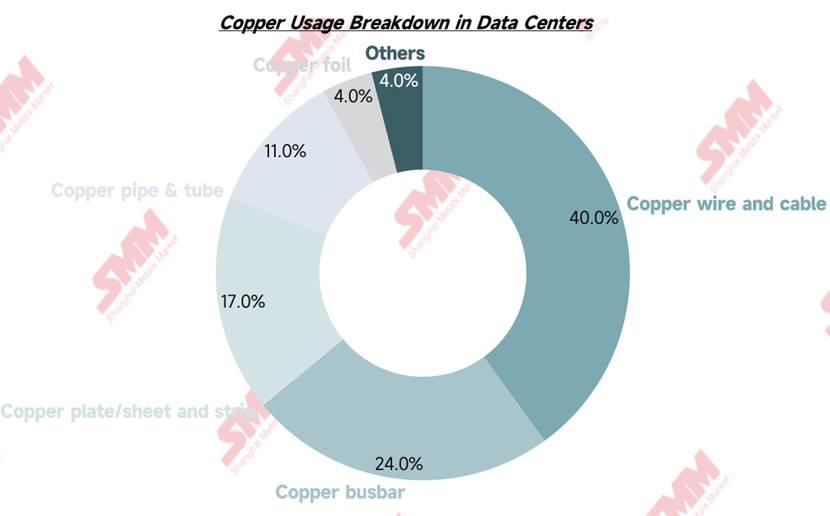

Desagregando a estrutura de consumo de cobre dos centros de computação de forma abrangente por categoria de produto semiacabado de cobre, cabos e barramentos de cobre são os consumíveis centrais ao longo de todo o processo de construção. A análise da SMM mostra que os cabos representam 40% do consumo total de cobre em um centro de computação, atuando como os “vasos sanguíneos” que permeiam cada elo, com aplicações centrais em acesso de alta tensão, distribuição de baixa tensão, transmissão de energia, cabos de cobre de comunicação de alta velocidade, fiação predial, bem como cabos de aterramento e proteção contra raios. O barramento de cobre (24% do consumo total de cobre), a “espinha dorsal” para distribuição de alta corrente em data centers, é usado principalmente em quadros de distribuição de alta e baixa tensão, barramentos de cobre de transformadores, sistemas UPS, etc. Placas, chapas e tiras de cobre (17%) são majoritariamente usadas em enrolamentos de transformadores e substratos de placas frias de refrigeração líquida, desempenhando funções duplas de transformação de energia e dissipação de calor.

Tubos e canos de cobre (11% do consumo total de cobre) são um consumível dedicado para sistemas de refrigeração líquida, usados principalmente em tubulações de circulação, unidades de troca de calor CDU e tubos de troca de calor de ar condicionado de precisão. A expansão em larga escala da refrigeração líquida impulsionará a demanda por tubos de cobre no curto prazo. A folha de cobre (4%) abrange cenários de aplicação que incluem servidores, switches e diversas placas de circuito impresso (PCB). A demanda do setor está concentrada em folhas de cobre de alta qualidade HVLP de perfil ultrabaixo. Embora o consumo de cobre por GW seja relativamente pequeno, a elasticidade incremental impulsionada pela expansão da capacidade de computação de IA é extremamente forte. Atualmente, as empresas de folha de cobre estão acelerando a mudança de capacidade de folha de cobre eletrônica comum para capacidade HVLP de alto padrão, enquanto os produtores de laminados revestidos de cobre (CCL) têm carteiras de pedidos cheias e as taxas de processamento estão sendo aumentadas continuamente, indicando que a prosperidade da demanda por hardware de computação foi verificada em toda a cadeia industrial.

Em resumo, a rápida expansão dos centros de computação impulsiona diretamente o crescimento da demanda por produtos semimanufaturados de cobre relacionados. Ao mesmo tempo, os clusters de computação de IA de alta densidade elevam significativamente os requisitos para as infraestruturas de fornecimento de energia, e a escala geral de consumo de eletricidade do setor aumenta simultaneamente. A demanda por construção de infraestrutura de energia derivada da expansão da computação tornou-se um foco principal para acompanhamento e pesquisa de longo prazo no futuro.

Enquanto a demanda por computação se expande, o desenvolvimento do setor também enfrenta restrições externas. Atualmente, o processo de aprovação de conexão à rede tem um período de espera relativamente longo, e o mercado está preocupado que gargalos na capacidade de transmissão, distribuição e geração possam retardar o ritmo de implementação dos projetos de computação. No entanto, de acordo com as previsões da SMM, não se espera nenhum risco substancial de lacuna no fornecimento de energia para o setor nos próximos cinco anos. Ainda será necessário acompanhar de perto o andamento das aprovações e o ritmo de comissionamento de vários projetos de suporte de transmissão e distribuição. A SMM também continuará acompanhando a dinâmica relevante do setor e as mudanças na demanda de cobre.

Para dados detalhados, entre em contato com Cynthia Wang da Equipe de Pesquisa de Cobre da SMM pelo telefone 15762822325.