Около 24 июня 2026 года были опубликованы данные по импорту и экспорту продукции, связанной с цепочкой производства кобальта и литиевых аккумуляторов, за май. Данные показывают, что импорт сподумена в мае продолжил снижение после апреля, составив 681 тыс. т в физическом весе, что на 10% меньше по сравнению с предыдущим месяцем, что эквивалентно примерно 66 тыс. т карбонатного эквивалента лития (LCE). Что касается импорта карбоната лития, Китай импортировал 37 555 т карбоната лития в мае, что на 15% больше по сравнению с предыдущим месяцем и на 78% больше по сравнению с аналогичным периодом прошлого года. Совокупный импорт карбоната лития с января по май достиг 153 тыс. т, что на 53% больше по сравнению с прошлым годом с начала года... SMM обобщила ситуацию с импортом и экспортом аккумуляторных материалов следующим образом:

Добыча и переработка сырья

Концентраты лития

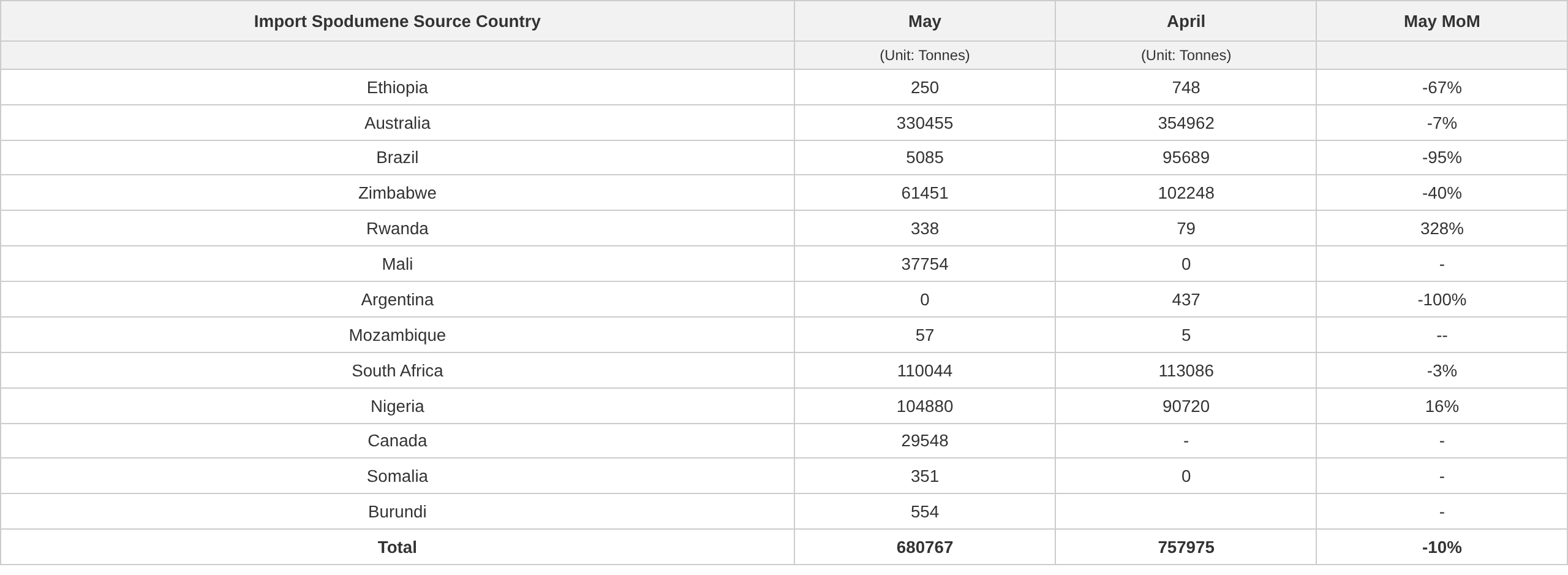

Таможенные данные показывают, что импорт сподумена в мае продолжил снижаться после апреля, достигнув 681 тыс. т в физическом весе. По странам-поставщикам: поставки австралийской руды вернулись к относительно нормальным уровням, составив более 330 тыс. т в этом месяце, что на 6% меньше, чем в предыдущем месяце; отгруженные ранее поставки из Зимбабве прибыли в объеме 63,8 тыс. т в этом месяце, снизившись на 41% по сравнению с предыдущим месяцем; экспорт из Южной Африки и Нигерии в апреле-мае был относительно стабильным с ежемесячным поступлением в порты 90-110 тыс. т. Поступления из Мали были низкими в этом месяце, всего 38 тыс. т, что больше, чем в предыдущем месяце, но не вернулись к относительно высоким уровням.

Кроме того, после проверки SMM видно, что поступившая в этом месяце руда была эквивалентна 66 тыс. т LCE. Концентраты лития составили 81% от поступившей руды, причем эта доля выросла по сравнению с предыдущим месяцем.

Источник: Таможня Китая, обобщено SMM

По спотовым котировкам концентратов сподумена (CIF Китай), согласно данным SMM, спотовая цена на концентраты сподумена (CIF Китай) в мае демонстрировала тенденцию сначала к росту, а затем к падению. По состоянию на 29 мая спотовая цена концентратов сподумена (CIF Китай) составляла около 2 571 долл./т, увеличившись на 31 долл./т с 2 540 долл./т на конец апреля, что составило рост на 1,22%.

В мае предприятия, закупающие сподумен для извлечения лития, оставались около точки безубыточности. В начале месяца цены на карбонат лития восстановились, но концентраты сподумена последовали за ними и в какой-то момент росли быстрее цен на соль, что привело к сохранению убытков. В первой половине мая цены на карбонат лития продолжили рост, и неинтегрированные предприятия могли на короткое время получить небольшую прибыль на спотовом рынке; после середины месяца цены на руду колебались на высоком уровне, а карбонат лития снизился, что привело к возврату убытков, которые сохранялись до конца месяца. Предприятия, закупающие лепидолит для извлечения лития, в мае продолжали получать стабильную прибыль. Хотя цены на лепидолитовый концентрат колебались на высоком уровне из-за дефицита предложения, их рост был меньше, чем рост карбоната лития, что сохраняло маржу для плавильных производств. 12 мая: Yichun Mining продало с аукциона 5 700 т 2%-ного лепидолитового концентрата по цене 5 760 юаней/т, что отражает напряжённый баланс на рудном рынке.

На 24 июня спотовые цены на сподуменовый концентрат (CIF Китай) держались на уровне $2 291/т.

Карбонат лития

По таможенным данным, в мае Китай импортировал 37 555 т карбоната лития, что на 15% больше по сравнению с предыдущим месяцем и на 78% больше по сравнению с аналогичным периодом прошлого года. Из них 24 522 т поступило из Чили (65% от общего импорта), 11 422 т — из Аргентины (30%) и 1 023 т — из Индонезии (3%). С января по май совокупный импорт карбоната лития в Китай достиг 153 000 т, увеличившись на 53% по сравнению с аналогичным периодом прошлого года.

В мае Китай экспортировал 201 т карбоната лития, что на 46% меньше по сравнению с предыдущим месяцем и на 30% меньше в годовом исчислении. Совокупный экспорт с января по май составил 2 087 т, увеличившись на 1% по сравнению с аналогичным периодом прошлого года.

В мае Китай импортировал 12 107 т сульфата лития, что на 33% меньше по сравнению с предыдущим месяцем, но на 53% больше в годовом исчислении. Совокупный импорт с января по май достиг 71 000 т, увеличившись на 105% по сравнению с аналогичным периодом прошлого года.

Согласно данным спотовых цен SMM, в мае спотовые цены на карбонат лития также демонстрировали тенденцию роста с последующим падением. По состоянию на 29 мая спотовые цены на карбонат лития составили 177 500 юаней/т, что на 500 юаней/т выше цены 177 000 юаней/т на 30 апреля, т.е. рост на 0,28%.

》Нажмите, чтобы посмотреть спотовые цены на продукцию SMM New Energy

Оглядываясь на рынок карбоната лития в мае, по данным SMM, спотовые цены на карбонат лития в Китае колебались в сторону повышения с заметным ростом среднего уровня цен, а среднемесячная цена выросла на 12% по сравнению с предыдущим месяцем. С фундаментальной точки зрения, перебои с поставками продолжали обостряться, в то время как со стороны спроса производственные планы по выпуску катодных материалов и аккумуляторных элементов оставались на высоком уровне. Ожидается, что июньский производственный график еще ускорится, а временное несоответствие спроса и предложения сохраняется. Апстрим-производители литиевых химикатов в течение месяца удерживали твердые цены и воздерживались от продаж. В даунстриме наблюдалась дивергенция: некоторые предприятия пополняли запасы на спадах, но большинство ограниченно принимало высокие цены и в основном осуществляло закупки «точно в срок», из-за чего реальные сделки оставались довольно вялыми. В мае спотовые цены на аккумуляторный карбонат лития росли в условиях колебаний, заметно поднявшись к концу месяца по сравнению с его началом. Самый торгуемый фьючерсный контракт ненадолго превысил отметку 200 000 юаней за тонну в течение месяца.

По состоянию на 24 июня спотовые цены на аккумуляторный карбонат лития котировались в диапазоне 154 000–161 000 юаней за тонну, в среднем 157 500 юаней за тонну. По данным SMM, с началом июня на рынке карбоната лития наблюдалась явная борьба между быками и медведями, при этом ценовой центр значительно сместился ниже, чем в мае. Со стороны предложения такие факторы, как снижение экспорта из Чили и продление лицензий на разработку месторождений в Цзянси, обеспечивали поддержку ценам на карбонат лития снизу. Однако давление со стороны высокого уровня варрантов и ожидания поставок руды из Зимбабве ограничивали потенциал роста цен. Даунстрим-заводы по производству материалов придерживаются стратегии покупки на спадах в условиях снижения цен на карбонат лития, демонстрируя более высокую готовность пополнять запасы, когда цены достигают психологических уровней, но не имея импульса для погони за ростом. Апстрим-производители литиевых химикатов, напротив, сохраняют настроения удерживать цены на высоком уровне. В настоящее время противостояние между быками и медведями усиливается. В дальнейшем пристальное внимание следует уделять точке перегиба по варрантам, темпам поступления литиевой руды из Зимбабве и степени реализации производственных планов в даунстриме. В ближайшей перспективе спотовые котировки карбоната лития, как ожидается, останутся в застое.

Гидроксид лития

Согласно таможенным данным, в мае 2026 года Китай импортировал 3 932 тонны гидроксида лития, что на 41% меньше по сравнению с предыдущим месяцем и почти в четыре раза больше, чем годом ранее. Из них импорт из Южной Кореи составил 2 029 тонн (51% от общего объема), из Индонезии — 360 тонн, заметно сократившись, из Австралии и Чили — 1 204 тонны (30%). В мае Китай экспортировал 3 549 т гидроксида лития, что на 36% меньше по сравнению с предыдущим месяцем и на 36% меньше по сравнению с аналогичным периодом прошлого года, из которых 2 799 т было отправлено в Южную Корею и 608 т — в Японию.

Аккумуляторные материалы

LFP

В мае 2026 года экспорт LFP из Китая достиг 7 625,4 т, что на 29,3% больше по сравнению с апрелем и на 710,0% больше по сравнению с маем прошлого года, установив новый месячный рекорд для этого года. Что касается цен, общая стоимость экспорта в мае составила 62,6062 млн долл. США, средняя цена за тонну составила около 8 210 долл. США/т, что эквивалентно приблизительно 55 951 юаню/т, что примерно на 6,9% выше, чем в апреле.

Что касается направлений экспорта, в мае произошли заметные изменения: экспорт в США стал самым большим — 3 014,7 т, выйдя на первое место; Таиланд занял второе место с 2 030,6 т; экспорт в Малайзию составил около 886 т, заняв третье место; Япония и Вьетнам зарегистрировали 620 т и 420 т соответственно. По сравнению с апрелем значительно вырос экспорт во Вьетнам и Таиланд, в то время как в Польшу и Канаду — сократился. Общий центр экспорта сместился в сторону Юго-Восточной Азии и США, что тесно связано с расположением клиентов производителей аккумуляторных элементов.

В целом, зарубежный спрос остается высоким. Общий экспорт LFP из Китая продолжает расти, демонстрируя многократный рост по сравнению с прошлым годом. В будущем, по мере постепенного ввода в строй зарубежных мощностей по производству аккумуляторов, ожидается, что экспорт LFP из Китая останется на высоком уровне.

LiPF6

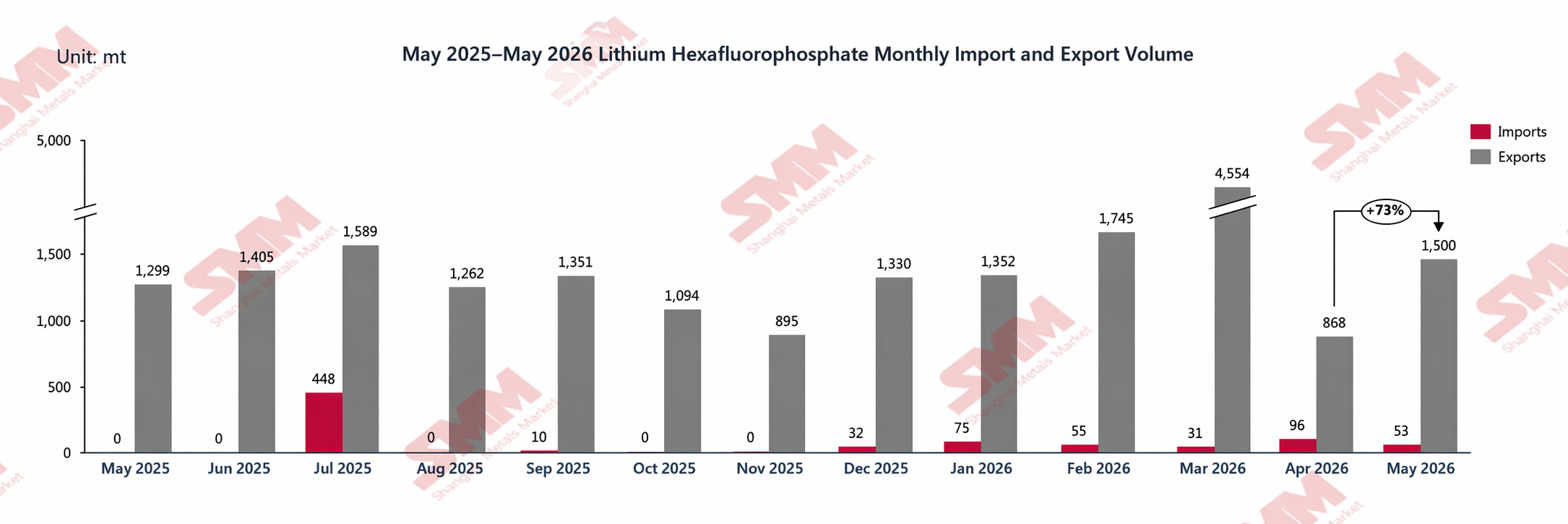

Согласно данным китайской таможни, в мае 2026 года совокупный экспорт LiPF6 из Китая составил приблизительно 1 500 т, что примерно на 72,8% больше по сравнению с предыдущим месяцем, в то время как совокупный импорт LiPF6 составил около 53,5 т.

Что касается экспорта, в мае 2026 года экспорт LiPF6 из Китая составил около 1 500 т, что примерно на 72,8% больше по сравнению с апрелем и примерно на 15,5% больше по сравнению с аналогичным периодом прошлого года. В частности, в этом месяце LiPF6 в основном экспортировался в Южную Корею, Польшу, Малайзию, Японию и другие страны. Экспорт в Польшу составил 451,88 т, что примерно на 33,89% больше по сравнению с предыдущим месяцем; экспорт в Южную Корею — 591,006 т, что примерно на 622,47% больше; экспорт в Японию — 109,8 т, что примерно на 42,62% меньше; а экспорт в США — 77,4 т, что примерно на 24,05% меньше. В целом объем зарубежных закупок LiPF6 в мае несколько восстановился.

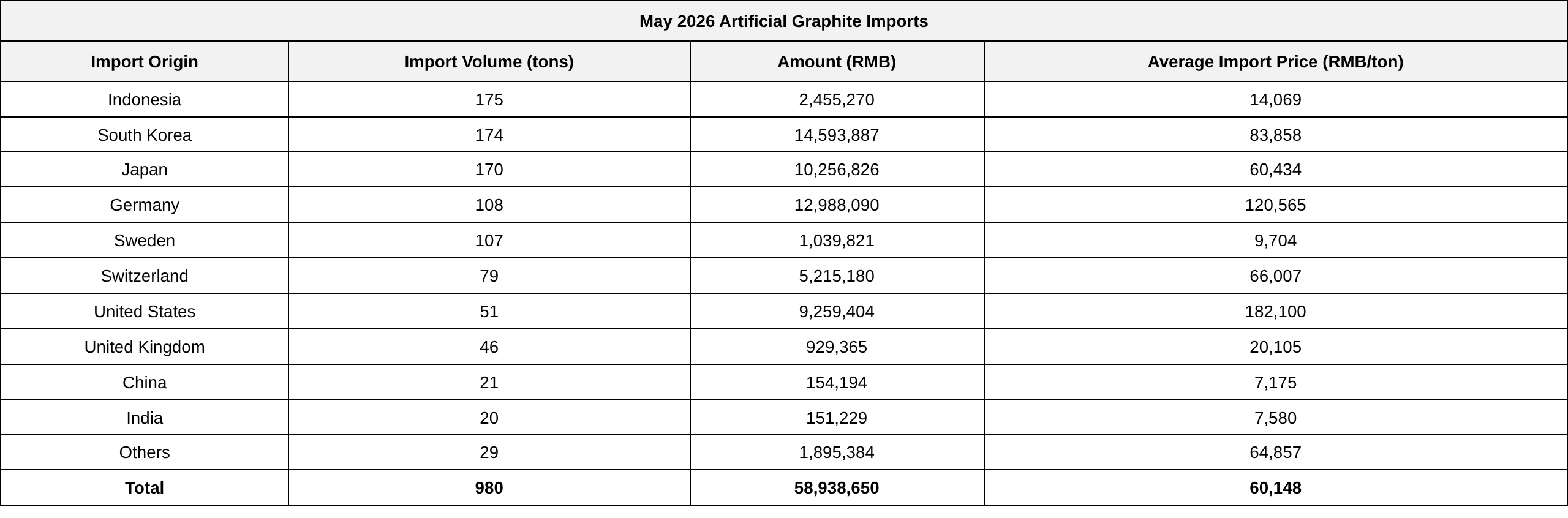

Искусственный графит

В мае 2026 года импорт искусственного графита Китая составил 980 т, рост на 29,5% м./м., но снижение на 21,8% г./г. Что касается средней импортной цены, в мае 2026 года средняя импортная цена искусственного графита Китая составила 60 148 юаней/т, снижение на 20,8% м./м., но рост на 37,3% г./г.

В мае 2026 года экспорт искусственного графита Китая составил 50 038 т, рост на 9,03% м./м., но снижение на 4% г./г. Что касается средней экспортной цены, в мае 2026 года средняя экспортная цена искусственного графита Китая составила 7 729 юаней/т, снижение на 16,12% м./м. и снижение на 12,91% г./г.

Если смотреть на общие данные по экспорту, в мае был зафиксирован рост совокупного экспорта искусственного графита в месячном выражении, однако совокупные поставки пяти крупнейших провинций-экспортеров Китая показали снижение на 19% м./м. Показатели по провинциям существенно различались: в двух провинциях экспорт резко упал на 40% м./м., в другой провинции снижение приблизилось к 30%, а в основных регионах-производителях наблюдалась заметная слабость экспорта.

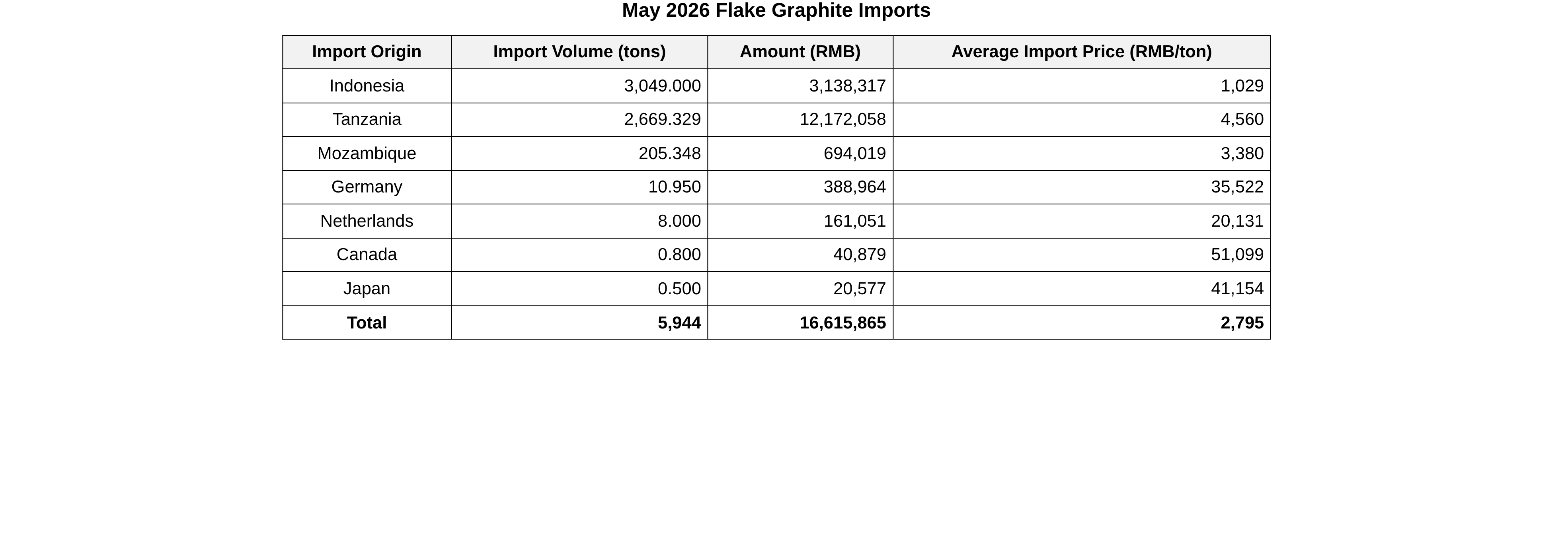

Чешуйчатый графит

В мае 2026 года импорт чешуйчатого графита Китая составил 5 944 т, рост на 87% м./м. и рост на 22% г./г.

Источник данных: Таможня Китая, SMM

В мае 2026 года экспорт чешуйчатого графита Китая составил 7 641 т, рост на 87% м./м., но снижение на 12% г./г.

Значительный рост экспорта чешуйчатого графита на 87% м./м. в этот период был в основном обусловлен эффектом низкой базы из-за задержки поставок экспортных заказов в апреле. Под влиянием более ранних задержек в логистике, переносов производственных графиков и других факторов экспортные отгрузки в апреле находились на относительно низком уровне, а накопившиеся экспортные заказы были сконцентрированы для таможенного оформления и отгрузки в мае, что привело к резкому росту месячных объемов экспорта в этом месяце.

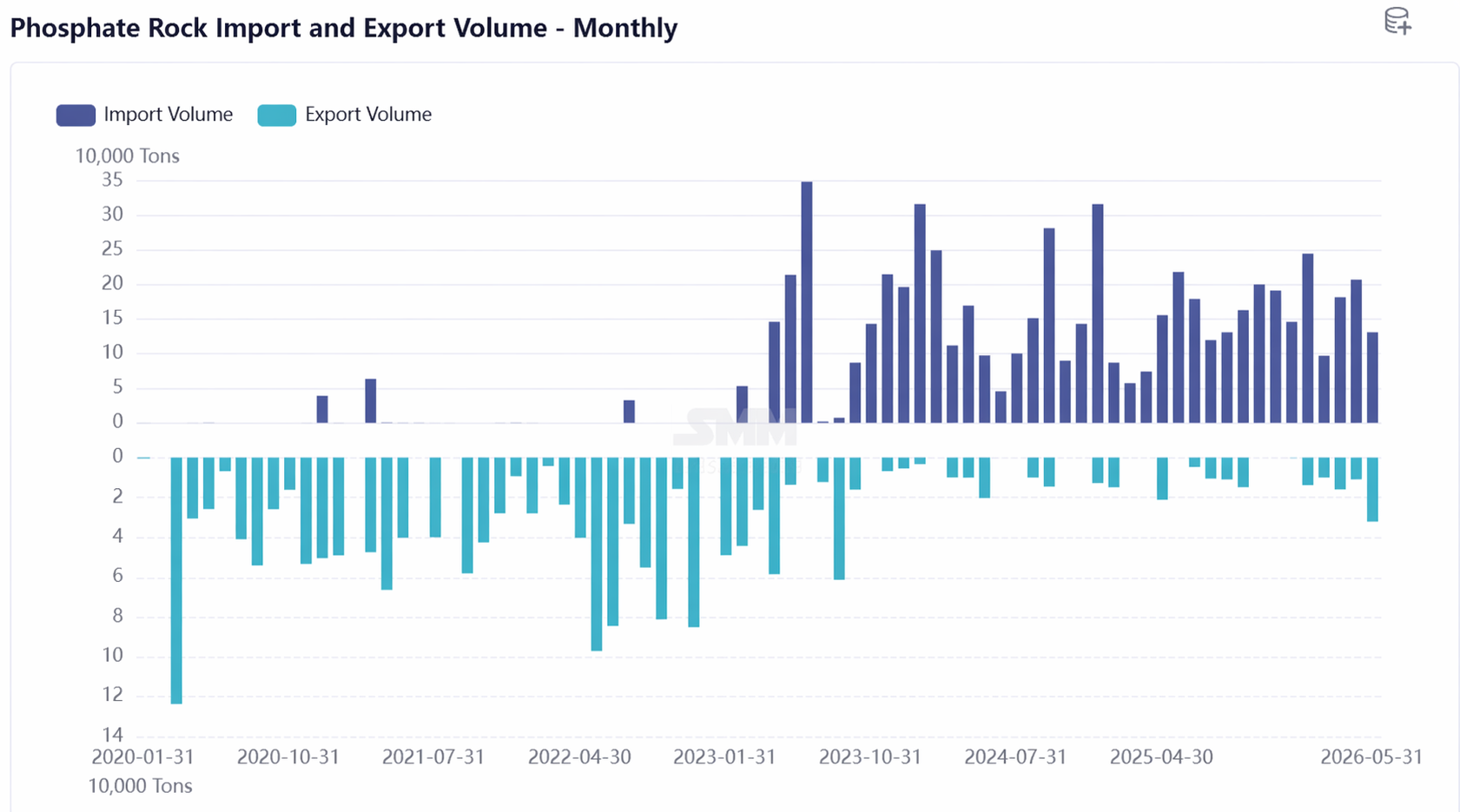

Фосфатная руда

В мае 2026 года импорт фосфатной руды Китая составил 131 000 т, снижение на 36,4% м./м., средняя цена $93/т, небольшое снижение на 2,6% м./м. Источники импорта были сильно сконцентрированы в Египте (128 тыс. т, 97,7%), тогда как поставки из Перу и Иордании были прерваны. Экспорт составил 32 тыс. т, увеличившись на 189,6% м/м, при этом Хубэй возобновил экспорт в объеме 21 тыс. т. Правительство Египта в середине мая приостановило заключение новых экспортных контрактов, что усилило неопределенность поставок в будущем и может дополнительно оказывать давление на затраты на импорт. Структура импорта по провинциям резко изменилась: импорт в Хубэй упал до нуля, а Гуанси вернула себе лидирующие позиции.

Характеристики китайского рынка импорта фосфатной руды в мае:

Во-первых, общий объем значительно сократился: импорт снизился более чем на треть м/м; во-вторых, источники были крайне концентрированы: на долю Египта пришлось целых 97,7%, тогда как поставки из Перу и Иордании были прерваны; в-третьих, структура импорта по провинциям резко изменилась: импорт в Хубэй сократился до нуля, а Гуанси вернула себе лидирующие позиции. Правительство Египта объявило в середине мая о прекращении подписания новых контрактов на экспорт фосфатной руды. Неопределенность в отношении поставок египетской руды заметно возрастет в ближайшие месяцы, что может привести к росту импортных затрат и усугубить дефицит предложения. В то же время восстановление экспорта из Хубэя и Гуйчжоу отражает перебалансировку региональной структуры спроса и предложения на отечественную фосфатную руду.

Кобальт

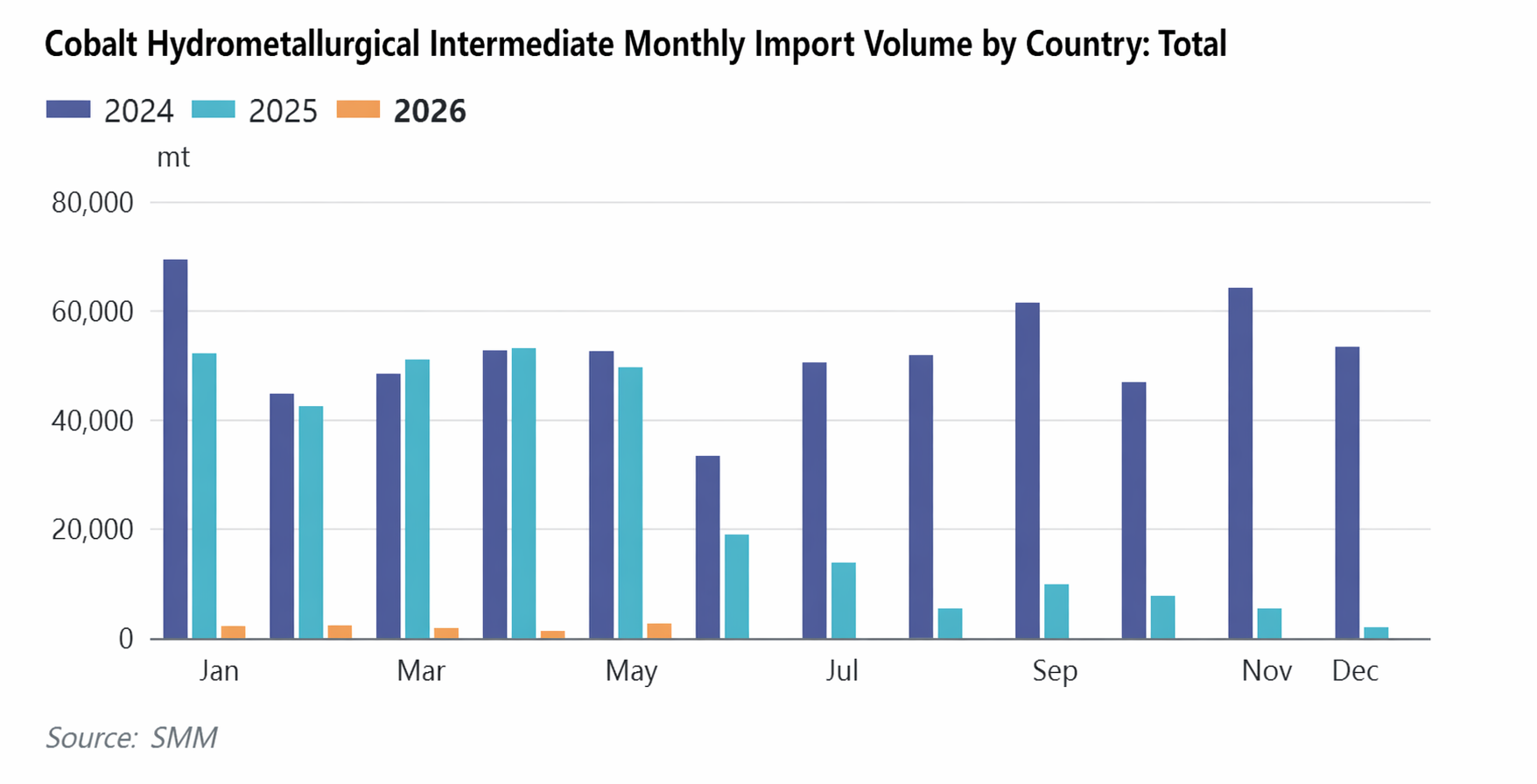

Промежуточная продукция гидрометаллургии кобальта

В мае 2026 года импорт Китаем промежуточной продукции гидрометаллургии кобальта составил около 2 584 тонн в физическом весе, увеличившись на 107% м/м и снизившись на 95% г/г. Импорт из ДРК составил около 2 066 тонн в физическом весе, увеличившись на 119% м/м и снизившись на 96% г/г. Средняя импортная цена промежуточной продукции гидрометаллургии кобальта в Китае в мае 2026 года составила 16 607 долл. США/т в физическом весе, снизившись на 3,37% м/м. Сообщается, что некоторые горнодобывающие компании с китайскими инвестициями постепенно наращивали чартерные перевозки с мая, а несколько ведущих компаний поэтапно возобновляют отгрузки с июня. Поступления промежуточной продукции в порты, как ожидается, будут медленно расти в ближайшие месяцы и, вероятно, достигнут крупных объемов после августа.

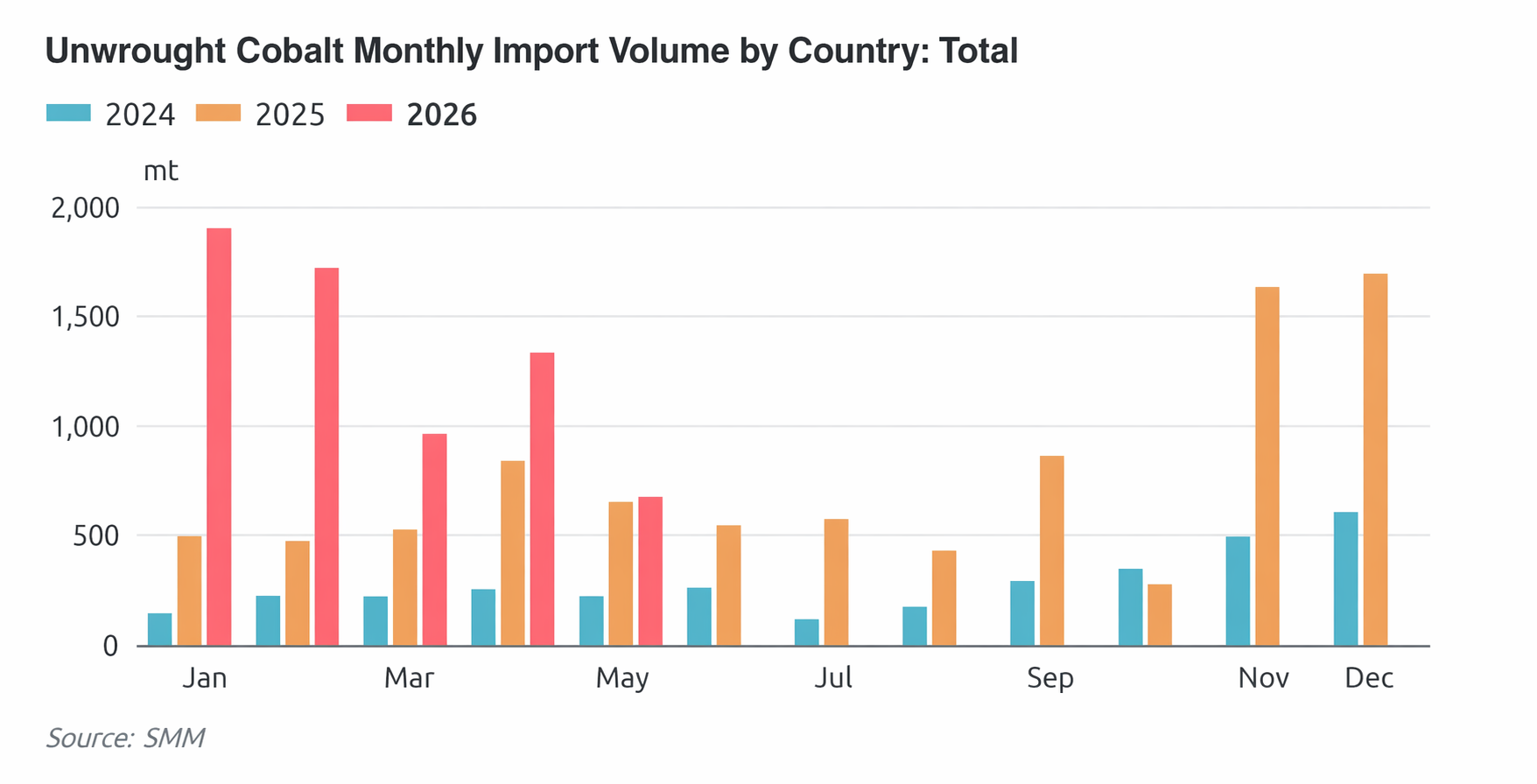

Необработанный кобальт

В мае 2026 года импорт Китаем необработанного кобальта составил около 673 тонн, снизившись на 50% м/м и увеличившись на 3% г/г. В мае основными источниками импорта рафинированного кобальта по объему были Индонезия (211 т), Мадагаскар (93 т) и Канада (85 т). Резкое сокращение импорта м/м было обусловлено главным образом исчерпанием запасов дешёвого кобальтового сырья, ранее накопленного за пределами Китая, в то время как вновь импортированные кобальтовые пластины и брикеты стоили дороже другого отечественного кобальтового сырья, что снижало заинтересованность заводов в их закупке для растворения. Средняя импортная цена на необработанный кобальт в Китае в мае 2026 года составила 54 557 долл./т, рост на 3,48% м/м. Совокупный импорт за январь–май 2026 года составил 6 589 т, рост на 120% г/г.

Экспорт: в мае 2026 года экспорт необработанного кобальта China's составил примерно 370 т, рост на 70% м/м и снижение на 88% г/г. По направлениям, экспорт в Нидерланды вырос до 205 т в мае, рост на 791% м/м. Средняя экспортная цена: средняя экспортная цена необработанного кобальта China's в мае 2026 года составила 53 403 долл./т, снижение на 2,17% м/м. Совокупный экспорт за январь–май 2026 года составил 2 161 т, снижение на 79% г/г.

![[SMM Анализ] Проект миллионнотонного литиевого рудника: ОВОС одобрен, разработка Snoway ускоряется](https://imgqn.smm.cn/usercenter/MbKXH20251217171730.jpg)

![[Анализ SMM] Импорт литиевого сырья Китая приблизился к 80 тыс. тонн LCE в июне](https://imgqn.smm.cn/usercenter/ezoBg20251217171730.jpg)