[Análise SMM] Preços de HRC no exterior caíram mais do que os chineses; demanda geral de aquisição continuou enfraquecendo

- Contração passiva nos diferenciais de preços de HRC China-exterior e canais de exportação bloqueados

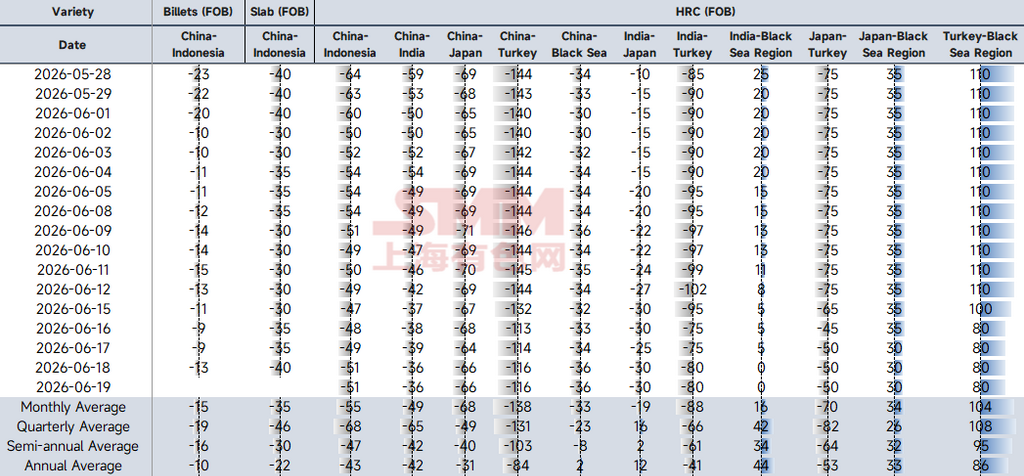

Os modelos de diferenciais de preços mostraram tendências totalmente divergentes. Os diferenciais de tarugos de aço ficaram relativamente estáveis, enquanto os de HRC continuaram se contraindo. O spread China-Índia para HRC, após uma sequência de quedas em meados de junho, despencou recentemente para -36, um mínimo histórico na tabela. Esse valor não só ficou bem acima da média trimestral de -65, como também muito abaixo da média mensal atual de -49. A causa raiz não é uma queda brusca nos preços de exportação chineses, mas sim uma demanda doméstica indiana extremamente fraca. Para defender sua participação no mercado interno e absorver o excesso de produção, as siderúrgicas locais na Índia adotaram uma estratégia "defensiva de corte agressivo de preços". Enquanto isso, dado o padrão de oferta forte e demanda fraca no mercado doméstico, ainda há espaço para novas quedas nos preços do aço indiano no curto prazo, e o spread China-Índia permanecerá em níveis baixos.

Fonte de dados: SMM

- Chuvas de monção suprimiram demanda downstream; mercado de aço indiano ficou estagnado

Pressionados pela tradicional entressafra de demanda causada pela estação chuvosa de monção e por atitudes de compra geralmente muito cautelosas, os preços de aços longos indianos continuaram sob pressão na semana passada. Os preços EXW de vergalhão caíram significativamente para cerca de $630/t EXW, o menor nível desde maio. Em contraste, o tarugo de Raipur mostrou resiliência ligeiramente maior, com preços subindo cerca de $2/t para aproximadamente $453/t EXW. Isso foi sustentado principalmente por um impulso de transações anteriores e suporte de curto prazo do sentimento otimista nos mercados vizinhos, embora as aquisições à vista continuassem cautelosas e comedidas. Vale notar que Chhattisgarh planeja aumentar os preços da eletricidade, o que deve elevar o custo de produção do tarugo de forno elétrico em cerca de $3–4/t a partir de julho, fornecendo algum suporte de custo. No geral, o mercado de aço indiano continuará enfrentando uma combinação de demanda fraca e suporte de custo no curto prazo, e espera-se que os preços permaneçam em uma tendência de flutuação fraca.

- Entressafra suprimiu demanda rígida e transporte marítimo interrompido: mercado de aço do Sudeste Asiático permaneceu estagnado no curto prazo

Devido a fatores sazonais, as taxas de atividade na construção em países centrais do Sudeste Asiático, como Vietnã, Filipinas, Indonésia e Tailândia, têm estado baixas recentemente, limitando diretamente a liberação da demanda rígida por produtos longos como vergalhão e fio-máquina. Atualmente, os preços EXW do vergalhão das principais siderúrgicas locais no Sudeste Asiático estavam geralmente fracos, variando entre US$ 520–535/t EXW. Enquanto isso, devido ao sentimento persistentemente moderado nas compras dos usuários finais, a redução de estoques no mercado permaneceu relativamente lenta. Diante do atual mercado enfraquecido, a maioria dos compradores optou por esperar para ver, com estratégias de compra centradas principalmente em "comprar conforme a necessidade e apenas o suficiente para uso imediato". Além disso, estimulados pelo progresso nas negociações entre EUA e Irã e pelas notícias de que o Estreito de Ormuz poderá ser reaberto, os compradores do mercado do Sudeste Asiático ficaram mais expectantes em relação a uma queda nas taxas de frete marítimo. Impulsionados pelo desejo de "correr para comprar durante a alta contínua dos preços e recuar durante a queda", essa expectativa amplificou ainda mais o sentimento de baixa e de espera do mercado. Ainda assim, o alívio real das pressões de transporte decorrentes de questões geopolíticas levará algum tempo, e as taxas de frete internacional devem permanecer predominantemente altas e voláteis no curto prazo.

- Novas Cotas Entrando em Vigor em 1º de Julho Provocaram Total Espera dos Compradores; Comércio Europeu de HRC Medíocre, Ofertas de Importação Enfraqueceram na Base Mensal

Na semana passada, o mercado europeu de aço como um todo foi relativamente medíocre, com vendedores e compradores em profundo impasse antes do período de janela da política, e tanto os mercados à vista quanto de importação ficaram moderados: Na Alemanha, os preços de transação convencionais para HRC com entrega em agosto–setembro permaneceram em € 680–700/t EXW. Na Itália, os preços de transação convencionais para HRC com entrega em julho–agosto ficaram em € 670–680/t EXW. A maioria dos compradores europeus geralmente optou por se abster de fazer pedidos e está totalmente à espera do novo sistema de cotas de importação que entrará oficialmente em vigor em 1º de julho. Usuários finais e comerciantes estão ansiosos para avaliar o real impacto restritivo da nova política sobre os volumes futuros de importação, a fim de reajustar suas estratégias de aquisição. Ao mesmo tempo, atingida por um duplo golpe da fraca demanda doméstica europeia e da incerteza sobre a política de cotas, a atividade de importação de aço na Europa também caiu para um ponto de congelamento. Atualmente, as ofertas de HRC para embarque em agosto da Turquia e da Ásia para a Europa recuaram para € 640–650/t DDP. Com a falta de suporte dos compradores, as ofertas de exportação futura das siderúrgicas estrangeiras mostraram claros sinais de enfraquecimento na base mensal.

Declaração de Direitos Autorais e Propriedade Intelectual:

Este relatório é criado ou compilado de forma independente pela SMM Information & Technology Co., Ltd. (doravante denominada "SMM"), e a SMM detém legalmente todos os direitos autorais e direitos de propriedade intelectual relacionados.

Os direitos autorais, direitos de marca, direitos sobre nomes de domínio, direitos de propriedade sobre informações de dados comerciais e outros direitos de propriedade intelectual relacionados a todo o conteúdo deste relatório (incluindo, entre outros, informações, artigos, dados, gráficos, imagens, áudio, vídeo, logotipos, anúncios, marcas, nomes comerciais, nomes de domínio, layouts, etc.) são de propriedade ou titularidade da SMM ou de seus respectivos titulares de direitos.

Os direitos mencionados são estritamente protegidos pelas leis e regulamentos pertinentes da República Popular da China, como a Lei de Direitos Autorais da República Popular da China, a Lei de Marcas da República Popular da China, a Lei de Concorrência Desleal da República Popular da China, bem como por tratados internacionais aplicáveis.

Sem autorização prévia por escrito da SMM, nenhuma instituição ou indivíduo poderá:

1. Utilizar todo ou parte deste relatório sob qualquer forma (incluindo, entre outros, reprodução, modificação, venda, transferência, exibição, tradução, compilação, disseminação);

2. Divulgar o conteúdo deste relatório a terceiros;

3. Licenciar ou autorizar terceiros a utilizar o conteúdo deste relatório;

4. Em caso de uso não autorizado, a SMM buscará legalmente as responsabilidades legais do infrator, exigindo que ele assuma responsabilidades legais, incluindo, entre outras, responsabilidade por violação contratual, devolução de enriquecimento sem causa e indenização por perdas econômicas diretas e indiretas.

Declaração de Fontes de Dados:

(Exceto informações publicamente disponíveis, os demais dados deste relatório são provenientes de informações publicamente disponíveis (incluindo, entre outros, notícias do setor, seminários, exposições, relatórios financeiros corporativos, relatórios de corretoras, dados do Departamento Nacional de Estatísticas, dados aduaneiros de importação e exportação, diversos dados publicados por grandes associações e instituições, etc.), intercâmbios de mercado e análises abrangentes e inferências razoáveis feitas pela equipe de pesquisa com base nos modelos do banco de dados interno da SMM. Essas informações são apenas para referência e não constituem aconselhamento para tomada de decisão.

A SMM reserva-se o direito de interpretação final dos termos desta declaração e o direito de ajustar e modificar o conteúdo da declaração de acordo com as circunstâncias reais.

![[SMM HRC Volume Diário de Negociação] O volume de negociação de HRC à vista continua a enfraquecer](https://imgqn.smm.cn/usercenter/DpLok20251217171715.png)