Котировки фьючерсов на нержавеющую сталь в Китае на неделе 15–19 июня 2026 года колебались в широком диапазоне, что почти полностью было обусловлено меняющимися зарубежными макроэкономическими ожиданиями, по данным SMM. Рынок рано пошел в рост, а затем ослаб, при этом борьба быков и медведей усилилась. Самый торгуемый августовский контракт (SS2608) на Шанхайской фьючерсной бирже (SHFE) 19 июня закрылся на уровне 15 060 юаней за тонну (≈ 2 199 долл.), что на 355 юаней (≈ 52 долл.) выше за неделю и позволило отыграть большую часть предыдущих потерь.

Определяющей чертой недели стал макроориентированный рынок с резким расхождением между фьючерсами и спотом. Фьючерсы полностью определялись зарубежными настроениями и торговались хаотично, в то время как спот слегка повышался с ограниченной волатильностью, поддерживаемый незначительным сокращением предложения и твердыми ценами заводов.

Макроэкономика: резкое изменение ожиданий по ФРС задало весь ритм

Ожидания по зарубежной денежно-кредитной политике резко менялись, и настроения сначала росли, а затем упали. В начале недели снижение геополитической напряженности между США и Ираном в сочетании со слабым показателем базового индекса потребительских цен в США повысило ожидания замедления инфляции, что подтолкнуло вверх широкий спектр цветных металлов и потянуло за собой фьючерсы на нержавейку. Однако в середине недели Федеральная резервная система в четвертый раз подряд сохранила ставки без изменений, исключив при этом формулировки, намекавшие на дальнейшее снижение; поскольку девять чиновников на точечной диаграмме теперь прогнозировали повышение ставки в этом году, сигнал был явно ястребиным. Рынки стали закладывать в цены ужесточение примерно на 38 базисных пунктов до конца года, макроэкономический попутный ветер быстро стих, усилилось бегство от рисков, и фьючерсы на нержавейку откатились назад.

Внутри страны восстановление внутреннего спроса оставалось ограниченным: в мае промышленное производство выросло на 4,5% в годовом исчислении, а розничные продажи за январь–май увеличились лишь на 1,4% в совокупном выражении, при этом месячный розничный показатель оказался слабым. Ликвидность оставалась достаточно высокой — денежный агрегат M2 не изменился, M1 восстановился, а совокупный объем социального финансирования за первые пять месяцев достиг 17,48 трлн юаней (≈ 2,55 трлн долл.), — но прямое влияние на биржевые котировки было ограниченным. В целом темп недели почти полностью задавался зарубежными ожиданиями повышения ставок, что усиливало широкие колебания.

Фундаментальные факторы: запасы стабильны, спотовая торговля в заложниках у настроений на бирже

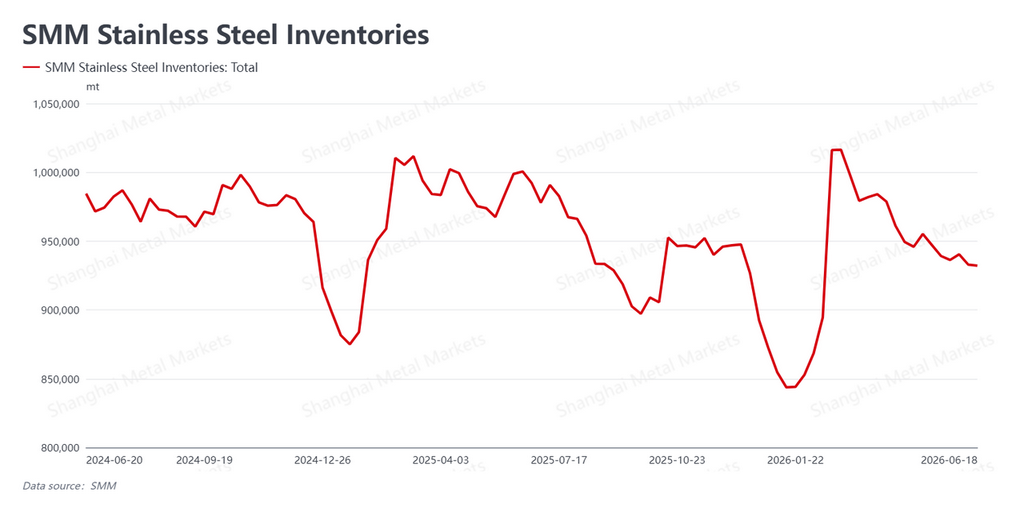

Дистрибьюторские (общественные) запасы оставались стабильными, а сделки на споте тесно следовали за биржей. Объем дистрибьюторских запасов нержавеющей стали составил 932 200 тонн, что всего на 700 тонн меньше по сравнению с предыдущей неделей и практически не изменилось. Отсутствие накопления запасов, несмотря на сезонное затишье, обеспечило определенный уровень поддержки спотовым ценам, играя роль дна.

Спотовая торговля шла в жесткой связке с фьючерсами, с выраженным расхождением по фазам: ралли в начале недели вызвало концентрированное пополнение запасов конечными потребителями и заметное увеличение объемов, в то время как откат в середине недели принес возобновление осторожности и быстрое снижение сделок. Закупки конечных пользователей полностью следовали настроениям на бирже, а несезонная тенденция к ослаблению и менее устойчивому спросу сохранялась. Тем не менее твердые цены заводов и незначительное сокращение предложения удерживали спотовые цены слегка растущими при ограниченной волатильности — они не ослабевали синхронно с фьючерсами, делая расхождение между фьючерсами и спотом заметным.

(Для зарубежных читателей: дистрибьюторские запасы, в Китае известные как «общественные запасы», — это запасы, хранящиеся в торговой сети, а не на заводах.)

Затраты и предложение: сырье разошлось, маржа заводов немного восстановилась

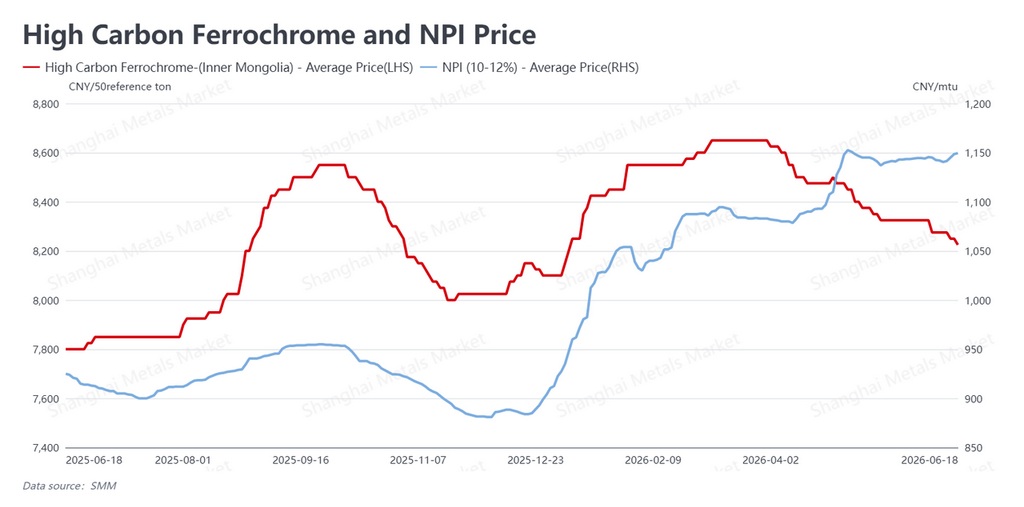

Со стороны затрат цены на сырье структурно расходились. Высокосортный никелевый чугун (NPI) котировался по 1 149,5 юаня за единицу никеля (≈ 168 долл.), что на 9 юаней (≈ 1,3 долл.) выше за неделю, при этом торги были активнее, а цены укреплялись. Высокоуглеродистый феррохром котировался по 8 225 юаней за тонну в пересчете на 50% Cr (≈ 1 201 долл.), что на 50 юаней (≈ 7 долл.) ниже, и оставался слабым, в то время как нержавеющий лом держался стабильно. С укреплением никелевого чугуна и ослаблением феррохрома общее изменение затрат было умеренным.

Что касается предложения, в текущем месяце вступили в силу плановые остановки на техобслуживание, и некоторые заводы отложили перезапуск, что незначительно сократило предложение в отрасли — это стало значимой поддержкой для спота, обеспечив его небольшой рост. Умеренный рост цен на готовую продукцию эффективно компенсировал часть давления со стороны сырья, несколько расширив маржу заводов; но даже после такого восстановления маржа остается достаточно широкой, чтобы сохранять стимул к производству, поэтому общая структура высокого предложения в отрасли принципиально не изменилась. В среднесрочной перспективе избыточное предложение остается ограничением для любого сдвига центра тяжести цен вверх.

Прогноз

В целом на этой неделе котировки фьючерсов на нержавеющую сталь сильно колебались на фоне череды изменений зарубежных макроэкономических ожиданий, в то время как сокращение предложения и восстановление маржи поддерживали устойчивость спота, при этом расхождение между фьючерсами и спотом резко выделялось. Забегая вперед, ястребиный поворот ФРС и наращивание ожиданий повышения ставок до конца года продолжат доминировать в оценке сырьевых товаров и задавать темп биржевых торгов — это важнейшая внешняя переменная в ближайшей перспективе. Поскольку Китай сейчас переживает сезонное затишье спроса, торговля конечных пользователей полностью определяется настроениями, а устойчивость спроса слаба, поэтому способность спота оставаться стабильным зависит от продолжительности поддержки цен заводов и сокращения предложения. Структурное расхождение в стоимости сырья и умеренное восстановление маржи оказывают некоторую поддержку производству, но фон высокого предложения сохраняется.

Ожидается, что в ближайшей перспективе самый торгуемый контракт останется в широком диапазоне, его центр тяжести будет колебаться вместе с макроэкономическими настроениями, в то время как спот сохранит относительную стабильность благодаря поддержке предложения. Участникам отрасли было бы полезно рационально воспринимать макроэкономический шум, внимательно следить за ожиданиями по политике ФРС, устойчивостью сделок в перерабатывающих секторах и ходом техобслуживания и перезапуска заводов, а также придерживаться стабильной операционной позиции.