SMM, 18 de junho:

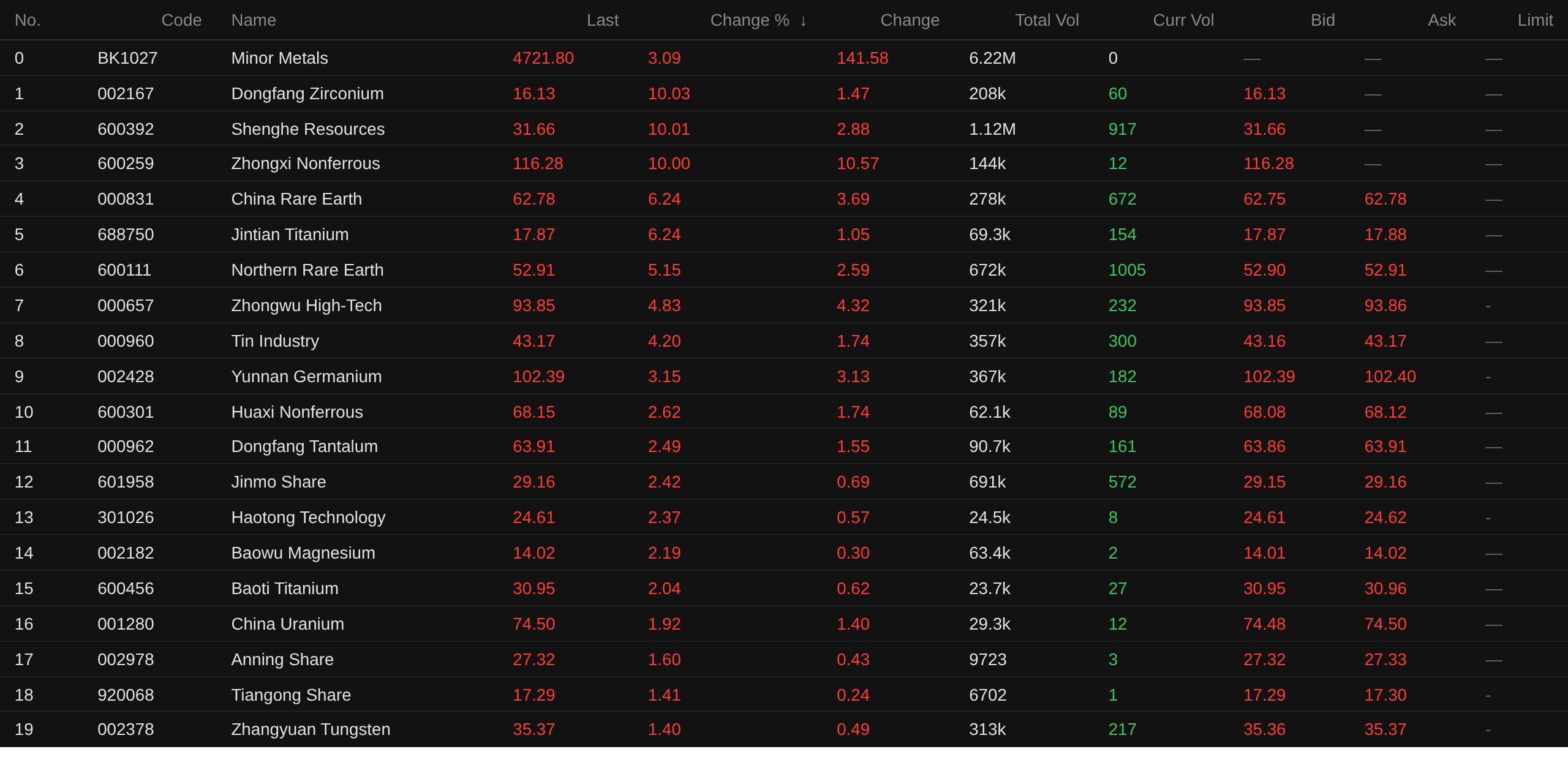

O Regulamento de Implementação da Lei de Recursos Minerais da República Popular da China, que entrou em vigor em 15 de junho, listou 36 tipos de minerais, incluindo terras raras, tungstênio, lítio, cobalto, gálio e germânio, como minerais estratégicos nacionais, submetendo-os a um controle rigoroso de toda a cadeia. Os preços do óxido de Pr-Nd, óxido de disprósio e óxido de térbio registraram seu terceiro aumento diário consecutivo em 17 de junho; a Orient Zirconium emitiu um comunicado de ajuste de preços, aumentando os preços de seus produtos relacionados ao zircônio a partir de 18 de junho de 2026; e o favor de alguns fundos de mercado contribuiu para a força de abertura do setor de metais menores. Por volta das 9h57 de 18 de junho, o setor da indústria de metais menores subiu 3,09%. Em termos de ações individuais: Orient Zirconium, Shenghe Resources e Zhongxi Nonferrous atingiram o limite diário de alta; China Rare Earth, Jintian Titanium, China Northern Rare Earth, China Tungsten High-Tech, Tin Industry Co. e Yunnan Germanium lideraram os ganhos.

Notícias do Mercado

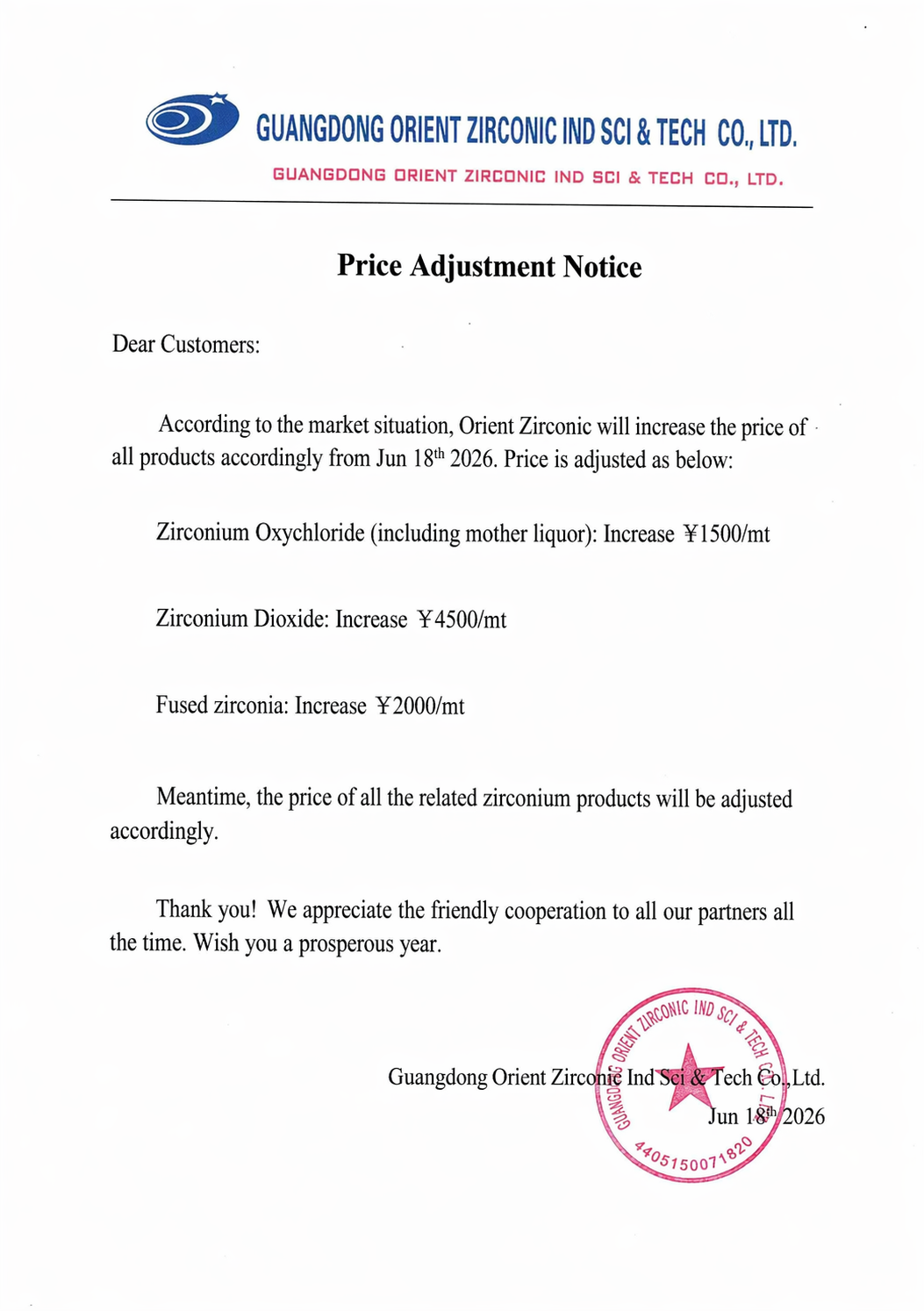

Orient Zirconium aumentou os preços de seus produtos relacionados ao zircônio a partir de 18 de junho de 2026

Em 18 de junho, a Orient Zirconium emitiu um comunicado de ajuste de preços de produtos. O comunicado indicou que, com base nas condições atuais do mercado, a Orient Zirconium decidiu aumentar os preços de seus produtos relacionados ao zircônio a partir de 18 de junho de 2026, com os seguintes ajustes de preços: produtos de oxicloreto de zircônio (incluindo materiais de licor-mãe) aumentaram em 1.500 yuans/tonelada; produtos de dióxido de zircônio aumentaram em 4.500 yuans/tonelada; produtos de zircônio fundido aumentaram em 2.000 yuans/tonelada; ao mesmo tempo, os preços de outros produtos da série de zircônio da Orient Zirconium serão ajustados em conformidade.

[Aidite: A empresa já elaborou um plano de substituição de pó e o implementou completamente; o novo material pode substituir o pó importado original] Em 17 de junho, a Aidite declarou em uma plataforma interativa, respondendo a perguntas de investidores, que a empresa havia recebido um aviso da Tosoh do Japão sobre a suspensão do fornecimento de pó de zircônia. Para garantir a estabilidade de seu próprio fornecimento, a empresa já havia elaborado um plano de substituição de pó e o implementado completamente; o novo material pode substituir o pó importado original, e toda a nova linha de produtos passou por rigorosa verificação de clientes. Atualmente, vários clientes principais já concluíram a transição e fecharam pedidos de longo prazo durante a recente conferência de revendedores. A empresa adotará ativamente uma série de medidas para evitar qualquer impacto negativo decorrente da interrupção no fornecimento do pó japonês. No futuro, a empresa aproveitará a janela de oportunidade para avanços em materiais de alta qualidade e, valendo-se de suas vantagens técnicas e de entrega, continuará a expandir sua participação de mercado.

Mercado Spot

Zircônio

Segundo a avaliação de preços da SMM, em 18 de junho, o preço do oxicloreto de zircônio (Zr(Hf)O2≥36%) foi cotado a 17.500 – 18.000 yuan/t, com média de 17.750 yuan/t, aumento de 5,97% em relação ao dia útil anterior.

A cadeia da indústria do zircônio esteve sob pressão por muito tempo, com a demanda tradicional de cerâmica fraca e altos estoques no setor. Os preços da areia de zircão e do óxido de zircônio permaneciam teimosamente em baixas, as negociações estavam lentas e o mercado estava no fundo do ciclo. Desde o início do segundo trimestre deste ano, impulsionados pelos controles de exportação de produtos de zircônio para o Japão, pelos aumentos de preços dos produtores estrangeiros de minério de zircônio e pelas expectativas de demanda por baterias de estado sólido, os preços das matérias-primas de zircônio pararam de cair e se estabilizaram, os estoques foram reduzidos e o setor saiu da faixa de fundo, iniciando uma tendência de recuperação volátil. As importações de areia de zircão upstream se apertaram, os mineradores estrangeiros continuam elevando os preços e o suporte de custo vem se fortalecendo. A Dongfang Zirconium Industry concluiu uma rodada de aumentos de preços em abril e elevou os preços dos produtos de zircônio novamente em 18 de junho. Em relação às perspectivas do mercado de zircônio, apoiados pela oferta mais restrita de matérias-primas, os preços do zircônio se sustentarão bem no curto prazo. Daqui para frente, deve-se prestar atenção às mudanças na oferta de matérias-primas e na demanda downstream.

Terras Raras

No mercado de terras raras: os preços dos óxidos de terras raras ficaram relativamente estáveis no geral, mas a atividade de compra no downstream diminuiu conforme o feriado se aproxima. O óxido de Pr-Nd e o óxido de disprósio interromperam uma sequência de três dias de alta, e ambos recuaram ligeiramente em 18 de junho, enquanto os preços do óxido de térbio se mantiveram estáveis em 18 de junho, após três dias consecutivos de alta.

As expectativas de cortes de produção no setor de reciclagem de sucata e fatores ligados a notícias impulsionaram anteriormente os preços do Pr-Nd, do óxido de disprósio e do óxido de térbio para cima. No entanto, após a sessão da tarde de 17 de junho, as remessas de óxido de Pr-Nd por parte dos comerciantes aumentaram ligeiramente, e o centro da faixa de negociação real caiu. Para as terras raras médias-pesadas, os fornecedores de óxido mantiveram preços de oferta firmes, mas as compras efetivas por parte das empresas de metais foram limitadas, e as empresas de materiais magnéticos a jusante mostraram aceitação limitada dos preços elevados dos metais. Afetados pelo impasse nas negociações de mercado, espera-se que os preços das terras raras se mantenham laterais no curto prazo.

Estanho

Além disso, no mercado de estanho: Em 18 de junho, o preço médio do estanho SMM 1# caiu 0,93% em relação ao dia de negociação anterior. Impulsionados pela manutenção das taxas de juros pelo Fed dos EUA, que sinalizou um viés hawkish, com metade dos formuladores de política esperando aumentos de juros este ano, os metais não ferrosos caíram no geral e os preços do estanho também recuaram.

Atualmente, do lado fundamental: (1) Lado da oferta: Em junho, a maioria das fundições concentrou-se em manter a produção estável. (2) Lado da demanda: As compras a jusante foram cautelosas, adquirindo de acordo com os pedidos. Mercado à vista: O sentimento geral de negociação no mercado à vista foi leve. Embora os preços do estanho tenham recuado, permanecem em níveis relativamente elevados e o feriado está se aproximando. Além disso, com a indústria eletrônica entrando em sua entressafra tradicional, as empresas a jusante, como fabricantes de solda, estão comprando apenas com base em "comprar em quedas para necessidades essenciais".

Visões Institucionais

O relatório de pesquisa da Guojin Securities de 14 de junho mostrou: Terras Raras: O óxido de disprósio pode se beneficiar do impulso dos MLCCs, com uma tendência significativa de recuperação a partir das mínimas de preço. Desde o início do ano, o centro de preços continuou a subir. Acreditamos que isso provavelmente está relacionado a documentos do lado da oferta divulgados em 2024-2025, com reforma contínua da oferta no setor. As exportações caíram 1% ano a ano no ano inteiro de 2025, enquanto as exportações desde o início de 2026 até agora aumentaram significativamente, indicando forte demanda de recomposição de estoques fora da China. O setor de terras raras continuará a ver melhorias duplas na avaliação e no desempenho, e 2026 também é um ano chave para resolver a concorrência no setor entre os principais alvos. No lado dos recursos, recomenda-se atenção para China Rare Earth (líder em terras raras médias-pesadas, maior beneficiária da reforma da oferta), Zhongxi Nonferrous (subvalorizada, líder de alto crescimento em terras raras do sul da China) e China Northern Rare Earth (líder em terras raras leves, com vantagens significativas de custo); outros alvos relacionados incluem Bao Gang United Steel, JL MAG Rare-Earth, etc. Estanho: Acredita-se que o estoque invisível de lingotes de estanho esteja diminuindo gradualmente, portanto espera-se que os preços do estanho se fortaleçam com o reforço da liquidez macroeconômica ou o transbordamento dos mercados de tecnologia. O padrão de oferta e demanda para o estanho melhorará no longo prazo. Tungstênio: Neste período, os preços do tungstênio continuaram sua tendência de recuperação. Acredita-se que, no contexto do aumento do estoque estratégico fora da China, o tungstênio possa ter maior prioridade; os fundamentos da oferta e demanda do tungstênio mostraram forte ressonância. Molibdênio: A desestocagem do minério importado foi significativa, e os preços domésticos do molibdênio se estabilizaram e se recuperaram. O volume de compras de aço permanece robusto, a desestocagem ao longo da cadeia industrial está progredindo, e o impasse dos preços do molibdênio com "volume, mas sem preço" está gradualmente sendo quebrado, com o canal de alta se tornando mais claro. O molibdênio também é um metal militar, com estoque persistentemente baixo, e o aumento dos gastos com defesa fora da China pode impulsionar ainda mais os preços do molibdênio.

O relatório de pesquisa da Huafu Securities de 14 de junho mostrou: Outros Metais Menores: O desempenho dos contratos de longo prazo dos líderes do setor foi impressionante, e o sentimento do mercado no tungstênio estabilizou-se claramente. O mercado de tungstênio, em geral, saiu de uma recuperação moderada, com a consolidação anterior nos fundos sendo parcialmente revertida. As transações dos contratos de longo prazo dos líderes do setor foram impressionantes, servindo como um motor chave para o movimento de alta nos futuros, e o sentimento geral do mercado se estabilizou claramente. No entanto, a atmosfera no mercado à vista e de cargas dispersas permaneceu medíocre, sem ajustes generalizados de preços para acompanhar, a montante ou a jusante, e o ritmo de recuperação foi suave, com o mercado em uma fase geral de recuperação constante.

A estratégia de investimento de meio de ano de 2026 para a indústria de metais da Open Source Securities mostrou: Cobre: No lado da oferta, a maioria das mineradoras fora da China ainda enfrenta declínios nos teores e nas taxas de recuperação, e fatores disruptivos persistem (mina de cobre KK da Ivanhoe, mina de cobre El Teniente da Codelco). Embora as empresas chinesas estejam aumentando a produção, o aumento geral é limitado. Num cenário otimista, o crescimento da oferta global pode ficar abaixo de 2% em 2026-2027. No lado da demanda, a demanda de eletricidade no primeiro semestre na China e nos EUA manteve altas taxas de crescimento, o que pode contribuir com incrementos marginais para a demanda de cobre. Open Source Securities acredita que a contradição da estrutura de oferta e demanda do cobre se acentuará ainda mais em 2026, apoiando a elevação do centro de preço do cobre. Lítio: Do lado da oferta da indústria de lítio, os cortes nos gastos de capital e a formação gradual de disciplina de oferta, juntamente com interrupções frequentes, resultaram em uma queda acentuada na elasticidade da oferta em comparação com o passado. Enquanto isso, a demanda sustentada e forte do setor de armazenamento de energia está melhorando a estrutura da demanda de lítio, ao mesmo tempo que a pressão dos estoques da indústria está diminuindo marginalmente. Espera-se que os preços do lítio tenham uma recuperação gradual. Empresas com vantagens em segurança de recursos, baixos custos e layout integrado provavelmente apresentarão uma recuperação de lucros mais forte do que a média do setor. Minas de lítio e empresas de produtos químicos de lítio com alta autossuficiência de recursos e forte controle de custos merecem atenção. Tungstênio: Como um metal estratégico vantajoso na China, a oferta de minas de tungstênio é limitada pelo esgotamento de recursos, proteção ambiental e outros fatores. Juntamente com o controle total de mineração implementado pelo Estado, a liberação da produção das minas de tungstênio é restrita. Do lado da demanda, setores emergentes estão impulsionando a demanda por tungstênio, o que deve sustentar os preços do tungstênio no longo prazo.

Leitura recomendada: