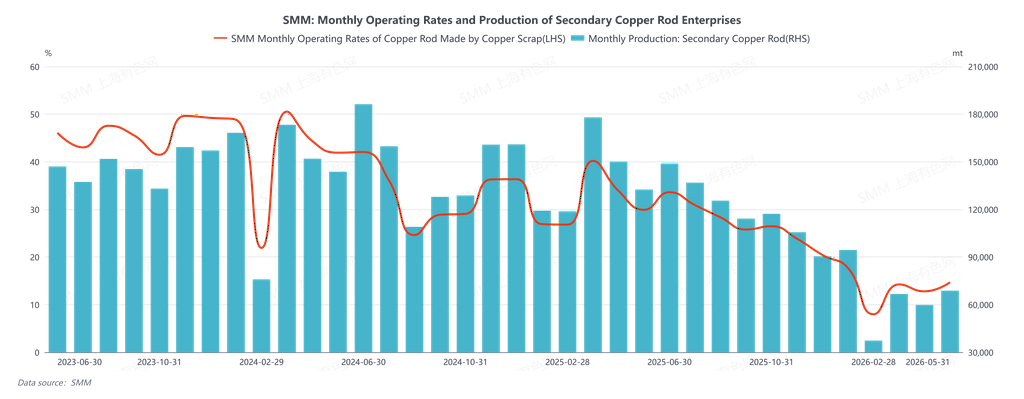

Em maio de 2026, a taxa de operação da barra de cobre secundário foi de 14,7%, acima das expectativas de 12,17%, com alta de 1,91 ponto percentual ante o mês anterior e queda de 15,22 pontos percentuais na comparação anual. Em maio, o mercado chinês de barras de cobre secundário permaneceu preso na combinação de preços elevados do cobre, flutuações acentuadas e pressão de conformidade regulatória. O mês não foi marcado por escassez ou excedente unilateral, mas por um impasse estrutural mais intratável: a cadeia industrial viu oferta que existia, mas escoava lentamente, e demanda presente, mas incapaz de ser liberada em volume. As transações foram, em sua maioria, desencadeadas pelo ritmo dos preços e pelas condições de financiamento, e não por uma expansão espontânea da demanda de uso final. Do ponto de vista do volume total, com base nos dados da SMM, a taxa de operação semanal ao longo do mês oscilou principalmente na faixa de 6%–11% (com máxima intrasemanal de 10,89% e mínima de 6,76%), permanecendo significativamente abaixo do nível do ano anterior, o que indica que a capacidade de oferta não foi realmente liberada. No lado dos lucros, as margens brutas flutuaram conforme o diferencial de preço entre a barra de cobre catódico e a secundária se ampliava ou estreitava, girando geralmente entre algumas centenas e mil yuans por tonelada em uma semana — nominalmente positivas, porém sem estabilidade. As empresas priorizaram sobrevivência e controle de riscos acima de tudo.

A restrição rígida do lado da oferta origina-se principalmente do triângulo “conformidade-capital-logística” da sucata de cobre. Após o feriado, os preços do cobre chegaram a disparar na abertura do mercado, acendendo a disposição de venda entre os fornecedores de matéria-prima. Contudo, o setor downstream consumidor de sucata não acompanhou nas compras, deixando o mercado num impasse de preço alto onde “a oferta quer vender, mas a demanda não aceita”. Em seguida, os preços do cobre sofreram oscilações violentas, e o estoque social de matérias-primas não foi efetivamente desovado. Pelo contrário, devido às baixas taxas de operação dos produtores nacionais de barras, aos destinos de entrega concentrados e à lentidão na descarga e inspeção de qualidade, surgiu uma sensação de congestionamento — “mercadorias paradas nos armazéns, pagamentos sem retorno”. Isso aumentou o capital imobilizado dos comerciantes, enfraquecendo ainda mais sua capacidade de realizar novas compras. Mais importante, a divergência regional foi amplificada pela emissão de faturas e pela cobrança: diferenças no ambiente operacional entre norte e sul levaram a uma rotação de capital relativamente mais rápida no norte, enquanto os pátios do sul foram forçados a pressionar os preços para compensar os custos financeiros. A estrutura anômala de “mesmo material, preços diferentes” — com o preço de compra do cobre brilhante nu no sul da China 400–600 yuans/t abaixo do norte — indica que o mercado não precifica com base apenas em oferta e demanda, mas na viabilidade de liquidação. Ao entrar no período intermediário e final, após as flutuações, o estoque visível dos comerciantes pode não estar necessariamente alto, mas a “oferta disponível” permaneceu apertada — porque a pré-condição para liberar volume é a disposição de vender a prazo. Quando não se ousa vender a crédito, mesmo com estoque nos armazéns, o mercado ainda sente “escassez”.

O lado da demanda assemelhou-se mais a um “impulso movido a diferencial de preço” do que a um reabastecimento constante. Ao longo do mês, o diferencial entre a barra de cobre catódico e a secundária ampliou-se repetidamente para 1.700–2.500 yuans/t ou até mais. Em teoria, a viabilidade econômica da barra secundária apareceu diversas vezes, mas os pedidos dos usuários finais (setores de cabos e engenharia) não se expandiram simultaneamente. Os agentes downstream mostravam-se céticos quanto aos altos preços absolutos do cobre e à direção do mercado, e suas compras caracterizavam-se por demanda rígida, aproveitamento de quedas e ciclos curtos. As próprias empresas de barras de cobre registraram embarques mais lentos, o que por sua vez restringiu a aquisição de matéria-prima, pois estavam “dispostas a comprar, mas não dispostas/incapazes de perseguir continuamente cotações mais altas no mercado”. No fim do mês, surgiu uma contradição mais evidente: no contexto da “faturação reversa / correção da economia de faturas”, a insuficiência de notas fiscais de entrada começou a migrar de um problema de custo para uma restrição produtiva. Algumas empresas, mesmo desejando produzir, ficaram travadas na cadeia de faturas e tiveram seu volume de compras comprimido à força. Chegou a emergir uma estrutura em que “empresas com demanda rígida eram forçadas a elevar preços para agarrar mercadoria e evitar desabastecimento, mas os prazos de pagamento eram alongados à força” — os comerciantes, cientes do risco crescente de inadimplência, ainda fechavam negócios sob pressão de lucro e giro. O mercado desceu então de um “jogo de preços” para um jogo de capital em que “quem aguentar os prazos de pagamento leva a mercadoria”.

Observando a estrutura de spreads, a característica comum tanto do diferencial entre metal primário e sucata quanto do diferencial entre barra de cobre catódico e secundário em maio foi “amplitude elevada, mas baixa estabilidade”: os spreads conseguiam se abrir, mas frequentemente se estreitavam rápido diante de recuos nos preços do cobre ou suporte dos preços da matéria-prima (por exemplo, recuando do patamar de 2.500 yuans/t para 1.000 yuans/t), o que significa que a janela de viabilidade da barra secundária foi mais uma oportunidade de trading do que um bônus de demanda sustentada. Ao mesmo tempo, os preços da matéria-prima mostraram-se mais “grudentos” em relação ao cobre catódico — não despencaram na mesma magnitude nas quedas, o que também indica que o piso de custos não foi dado apenas pela dinâmica de oferta e demanda, estando parte dele “travada” pelos custos de conformidade e capital.

No geral, a questão central do mercado de barras de cobre secundário em maio não era se havia falta de cobre, mas sim “se há escassez de oferta liquidável e conforme, e se é possível formar um ciclo fechado e estável de recebimento”. Enquanto as faturas e os ciclos de pagamento permanecerem como amarras, a taxa de operação terá dificuldade de subir, e a atividade transacional continuará exibindo um padrão pulsátil de “quando o cobre dispara, a circulação de matéria-prima se expande; quando o cobre cai, os detentores seguram a venda e a circulação se contrai”. Mesmo que o spread entre a barra catódica e a secundária pareça atraente em momentos pontuais, ele é mais facilmente consumido pelos riscos de prazo de pagamento e pelo teto de pedidos dos usuários finais.

Olhando para junho, para o mercado sair desse estado de “alta volatilidade — baixo processamento”, a chave não está em quão alto o cobre pode chegar, mas em se pode haver melhoras marginais: a flexibilização dos critérios de faturamento exequíveis entre regiões e o desbloqueio das cadeias de cobrança (do contrário, a estrutura de desconto no sul da China dificilmente será eliminada, e o estoque social permanecerá “nominalmente farto, mas efetivamente apertado”). Caso contrário, o segmento de barras secundárias tem grande probabilidade de continuar na corda bamba dentro do triângulo “precisar produzir — gargalos de faturamento — controle de prazos”, em que preços altos significam que não falta material, preços em queda significam que o material desaparece primeiro, e as transações dependem da volatilidade, não da demanda.