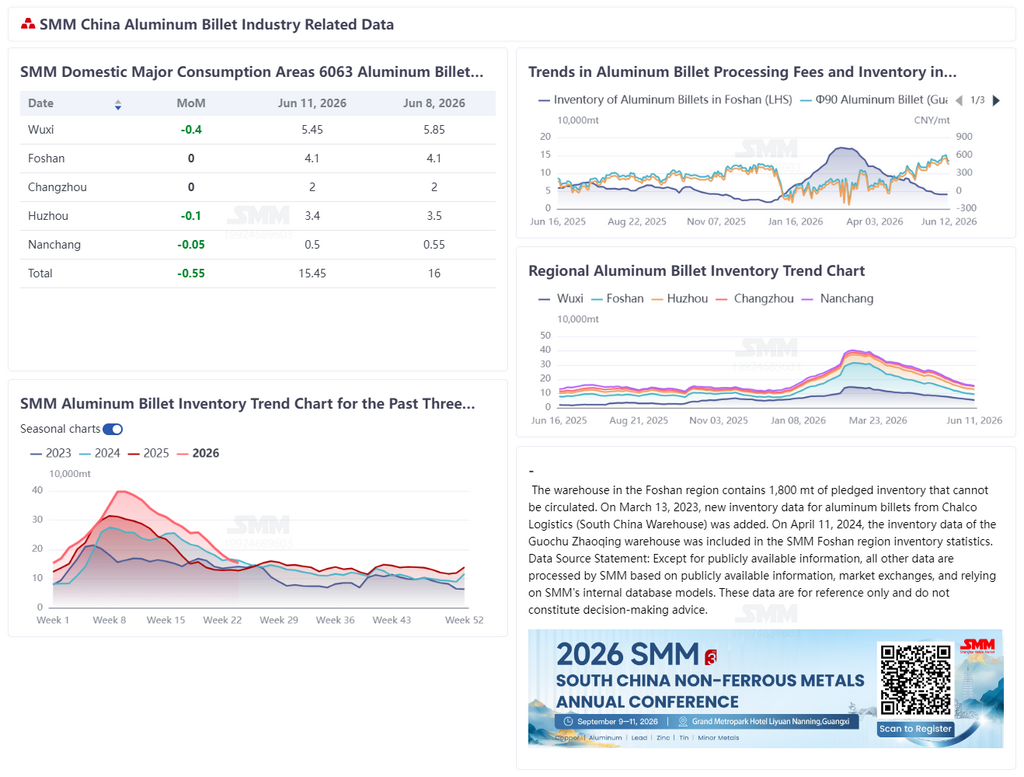

SMM, 12 juin :

Selon les données de SMM, le stock de billettes d'aluminium de la Chine dans les principales régions de consommation est tombé à 154 500 t le 11 juin, en baisse de 8 000 t par rapport à jeudi dernier et de 5 500 t par rapport à lundi, le rythme de déstockage continuant de ralentir. Du point de vue des retraits d'entrepôt, les retraits de billettes d'aluminium ont enregistré 51 700 t du 1er au 8 juin, en recul de 4 100 t en glissement hebdomadaire. Les retraits ont baissé pendant deux semaines consécutives, et le sentiment sur le marché est devenu prudent. Actuellement, le stock de billettes d'aluminium est tombé aux alentours de 150 000 t, et la vitesse de déstockage a nettement ralenti. D'une part, pénalisés par des frais de transformation élevés, les achats en aval ont été freinés, et certains producteurs ont envisagé de démarrer leurs propres fours pour produire des billettes en interne en remplacement des achats externes — un effet de substitution du côté de la demande qui a affaibli la demande rigide de billettes d'aluminium. D'autre part, alors que les frais de transformation continuaient de se redresser, les producteurs ont progressivement augmenté leur production, et les entrées en entrepôt du côté de l'offre ont montré une tendance à la reprise graduelle. Au total, le stock de billettes d'aluminium devrait encore baisser sous la barre des 150 000 t la semaine prochaine, mais le rythme de déstockage restera probablement modéré. À l'avenir, il conviendra de surveiller la vigueur de la reprise de la consommation en aval et le rythme de la libération supplémentaire de production du côté de l'offre.

Au cours de la semaine, les prix de l'aluminium ont fluctué après une forte baisse, et les frais de transformation ont affiché dans les différentes régions une tendance à maintenir des niveaux élevés. Par région, à Foshan, le frais de transformation des billettes d'aluminium φ90 était coté à 520 yuans/t et φ120 à 470 yuans/t, inchangés par rapport à la semaine dernière ; à Wuxi, φ90 à 450 yuans/t et φ120 à 350 yuans/t, en hausse de 80 yuans/t et 70 yuans/t respectivement par rapport à la semaine dernière ; à Nanchang, φ90 à 450 yuans/t et φ120 à 400 yuans/t, en hausse de 100 yuans/t par rapport à la semaine dernière. Au cours de la semaine, les prix de l'aluminium ont fortement reculé, le sentiment attentiste s'est renforcé en aval et le rythme d'achat a ralenti. Du côté de l'offre, les producteurs, grevés par des matières premières achetées à des coûts élevés précédemment, étaient enclins à maintenir leurs prix. Toutefois, dans un contexte de ralentissement du déstockage et d'affaiblissement de la demande marginale, le soutien à la hausse des frais de transformation s'est affaibli, ce qui a conduit à une tendance générale au repli depuis les niveaux élevés. La semaine prochaine, les frais de transformation des billettes d’aluminium devraient évoluer latéralement dans une fourchette. Il convient de surveiller l’impact des fluctuations des prix de l’aluminium sur les frais de transformation et le déstockage des stocks commerciaux. Si la reprise de la demande est inférieure aux attentes, les frais de transformation pourraient encore reculer. Le taux d’utilisation des extrudeuses d’aluminium a chuté de 1,8 point de pourcentage en glissement hebdomadaire pour s’établir à 55,8 % cette semaine, révélant progressivement des caractéristiques de basse saison. Pour l’extrusion destinée à la construction, le récent repli ponctuel des prix de l’aluminium s’est rapproché des niveaux psychologiques en aval, stimulant une certaine libération de la demande d’achat et offrant une couverture limitée face aux schémas traditionnels de basse saison. Cependant, la tendance sous-jacente durablement faible du secteur immobilier est restée inchangée, et la consommation totale d’aluminium dans la construction continue de subir des pressions. Selon les retours d’entreprises du sud de la Chine, à mesure que les livraisons des commandes de grands projets existants s’achèvent, les nouvelles commandes ne parviennent pas à combler le vide, poussant les entreprises à réduire leurs programmes de production et à diminuer le stockage de matières premières. Les signes de faiblesse de basse saison dans l’extrusion pour la construction deviennent de plus en plus évidents.

Pour l’extrusion industrielle, la différenciation structurelle persiste, mais la résilience globale reste supérieure à celle du segment de la construction. L’extrusion d’aluminium pour l’automobile a encore maintenu un taux d’utilisation relativement élevé cette semaine. Les ventes de NEV ont rebondi en mai par rapport au mois précédent, le volume de consommation des modèles de milieu et bas de gamme offrant un soutien solide à la demande incompressible d’extrusion d’aluminium, ce qui peut encore soutenir l’activité du secteur à court terme. Toutefois, certaines PME ont signalé que leurs commandes actuelles d’extrusion industrielle ne couvrent que jusqu’à la mi-juin, avec des commandes de suivi insuffisantes. Si aucune nouvelle commande n’apparaît durant la seconde moitié du mois, le taux d’utilisation subira des pressions à la baisse.

Dans l’ensemble, la pression de basse saison sur l’extrusion pour la construction s’est matérialisée cette semaine, entraînant à la baisse le taux d’utilisation du secteur. Si l’extrusion industrielle conserve une certaine résilience, le problème du manque de commandes parmi les PME est désormais apparu, ce qui pèsera ensuite sur les performances globales de ce segment. Sous la pression combinée de ces deux fronts, le taux d’utilisation de l’extrusion d’aluminium devrait rester sous pression et reculer la semaine prochaine.

![Après un pic à 1,47 million de tonnes, repli accéléré — Jusqu'où peut aller le déstockage des lingots d'aluminium en Chine ? [SMM Analysis]](https://imgqn.smm.cn/production/admin/votes/imagesqsDLb20240416161800.jpeg)