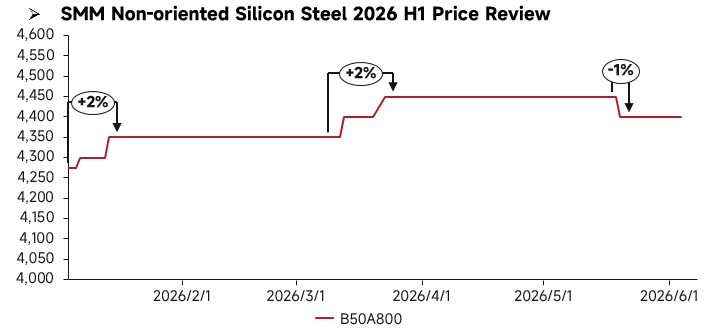

Revisão de preços do 1S:

No 1S de 2026, os preços do aço silício não orientado na China geralmente flutuaram em alta antes de recuar, com notável divergência estrutural no mercado. Do lado da oferta, o excesso de capacidade no segmento de baixa e média gama persistiu, e a pressão de oferta para produtos de grau padrão permaneceu elevada; enquanto isso, o ritmo de entrada em operação de linhas de produção de alto padrão alinhadas ao setor de novas energias foi lento, mantendo apertada a oferta de graus de alto padrão. A demanda mostrou uma clara divergência: a demanda das indústrias tradicionais de eletrodomésticos e motores industriais foi moderada no 1T antes de entrar na entressafra no 2T, com volumes de aquisição a jusante diminuindo gradualmente; a demanda nos setores de veículos elétricos e motores de alto padrão permaneceu estável, sustentando continuamente a tendência de preços dos produtos de grau de alto padrão.

Revisão dos fundamentos do 1S:

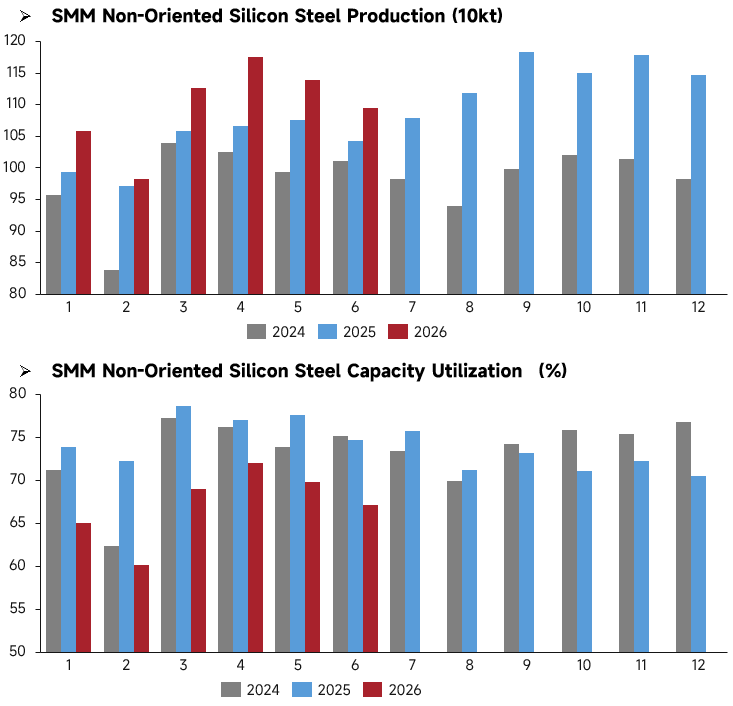

Do lado da produção, a programação de produção de aço silício não orientado na China mostrou uma tendência geral de alto crescimento no 1S de 2026. A escala programada de janeiro a junho foi significativamente maior que a dos mesmos períodos de 2024 e 2025. A programação de abril atingiu o pico do 1S, de cerca de 1,175 milhão de toneladas e, embora tenha recuado ligeiramente em maio-junho, o total permaneceu na faixa elevada de 1,09-1,14 milhão de toneladas, refletindo as expectativas otimistas do setor quanto à demanda do mercado. No entanto, a taxa de utilização da capacidade no mesmo período recuou após um aumento rápido. Ela caiu brevemente em janeiro-fevereiro devido ao feriado do Ano Novo Chinês, depois se recuperou para 69%-72% em março-abril, mas no geral ainda ficou significativamente abaixo dos mesmos períodos de 2024 e 2025, permanecendo no intervalo de 60%-72%. Essa divergência de "alto crescimento da programação de produção, mas taxa de utilização fraca" reflete que a expansão da capacidade do setor superou o aumento da carga real de produção, e o ritmo de liberação de nova capacidade foi mais rápido que a recuperação do lado da demanda. Embora as empresas tenham mantido planos de produção relativamente altos, a intensidade operacional real ainda ficou aquém do mesmo período de anos anteriores.

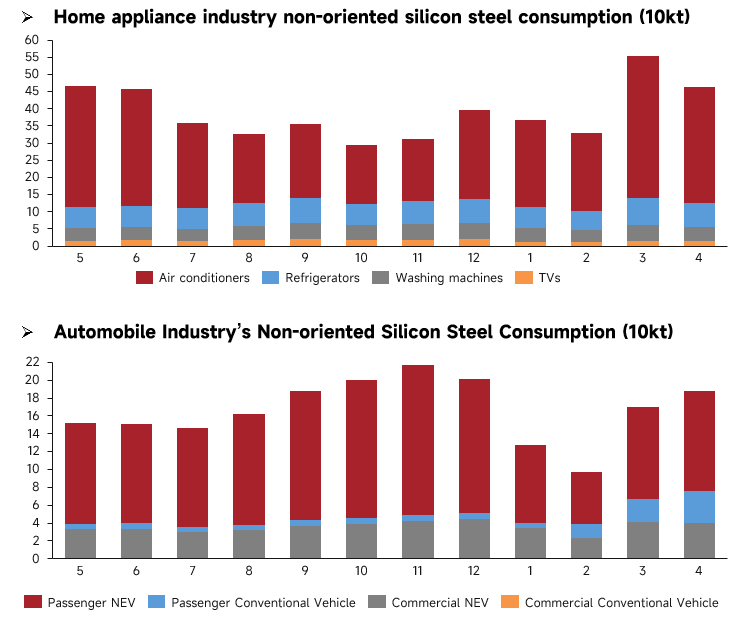

Do lado da demanda, no 1S de 2026 a demanda de aço silício não orientado apresentou um padrão de recuperação sazonal em eletrodomésticos e divergência estrutural em automóveis. No setor de eletrodomésticos, os condicionadores de ar foram o principal suporte da demanda, com o pico tradicional de estocagem na alta temporada em março-abril impulsionando a demanda do setor acima de 550 mil toneladas. Embora a demanda tenha recuado devido à entressafra em janeiro-fevereiro, o volume geral permaneceu maior que o mesmo período do ano anterior, enquanto a demanda por geladeiras e máquinas de lavar permaneceu estável. No setor automotivo, os veículos elétricos continuaram sendo o principal impulsionador da demanda, com o consumo de aço por veículos elétricos de passageiros se recuperando rapidamente em março-abril, enquanto a demanda por veículos tradicionais com motor de combustão interna permaneceu lenta. No geral, a demanda da indústria se recuperou de níveis baixos no início do ano, mas o ritmo de crescimento ficou aquém das expectativas. Em resumo, no 1S a demanda de aço silício não orientado mostrou um padrão de "eletrodomésticos forneceram um piso, automóveis se recuperaram". O efeito da alta temporada em eletrodomésticos sustentou a demanda de curto prazo, mas o ritmo de recuperação no setor automotivo foi moderado, e o momentum geral de recuperação da demanda foi mais fraco que a expansão da programação de produção, deixando o padrão de oferta e demanda ainda sob certa pressão.

Perspectivas para o 2S:

No 1S de 2026, houve poucas adições de nova capacidade para aço silício não orientado na China, com produção estável principalmente das linhas existentes e nenhuma nova capacidade entrando em operação. O 2S verá uma entrada em operação concentrada de capacidade: a Tianjin Shenghui Technology Co., Ltd., no norte da China, planeja colocar em operação 160 mil toneladas de capacidade de alto padrão no 3T; a Base Baoshan da Baowu, no leste da China, colocará em operação 160 mil toneladas de capacidade de bitola ultrafina de alto padrão e a Jiangsu Zhongsheng colocará 280 mil toneladas de capacidade de alto padrão no 4T. Além disso, 250 mil toneladas de capacidade de alto padrão da Jiangxi Chongxin New Material Co., Ltd., 250 mil toneladas de capacidade de alto padrão da Fujian Jingu New Material Co., Ltd. e 450 mil toneladas de capacidade para veículos elétricos da Guangxi Liusteel Electrical New Material Co., Ltd. também serão lançadas intensivamente no 4T. Os produtos de alto padrão e para veículos elétricos se tornarão a corrente principal da nova oferta.

Ao entrar no 2S, a nova capacidade será composta principalmente por linhas de produção de alto padrão, enquanto a capacidade ineficiente de baixa e média gama sairá gradualmente do mercado. Espera-se que a demanda tradicional a jusante tenha uma recuperação sazonal, mas o impulso será limitado. No setor de novas energias, a demanda rígida permanecerá estável. No geral, espera-se que o mercado de aço silício não orientado fique estagnado no 2S. A contínua expansão da capacidade irá pressionar os preços; os preços dos produtos de baixa e média gama continuarão em tendência de estagnação, enquanto os preços dos produtos de alto padrão flutuarão.