Em maio, o setor de tarugos de cobre da China permaneceu estagnado. O setor entrou na tradicional baixa temporada de consumo, a demanda final continuou a enfraquecer e múltiplos fatores baixistas — oferta de matéria-prima escassa e cara, perdas severas e a migração de clientes downstream para materiais alternativos — levaram a pressão sobre os lucros ao pior nível em quase dois a três anos. As empresas tornaram-se menos dispostas a produzir e receber pedidos, e as dificuldades operacionais gerais tornaram-se acentuadas.

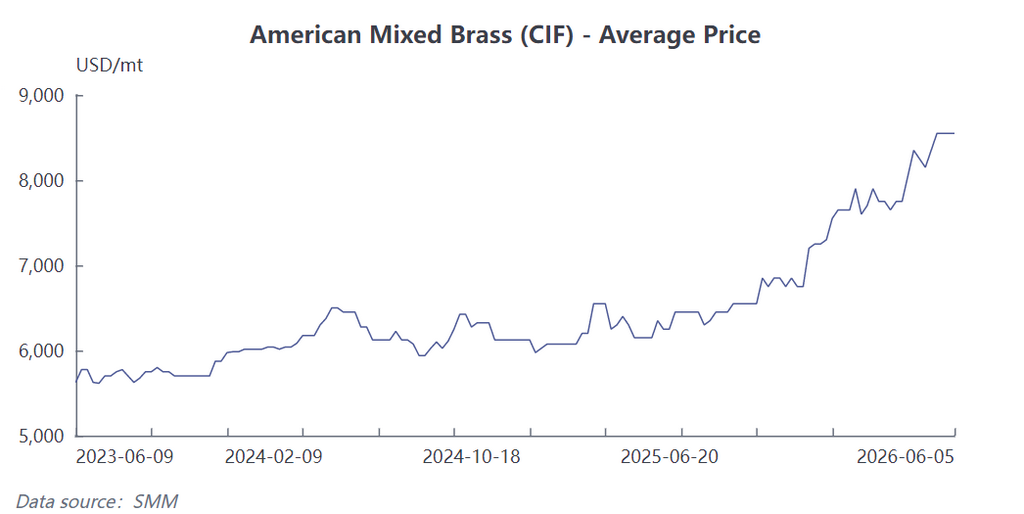

O lado da oferta de matéria-prima apresentou um caos crescente que intensificou a pressão de custos, evidenciando um grave descompasso entre oferta e demanda. Em maio, a oferta de matérias-primas de latão reciclado permaneceu persistentemente apertada, com preços elevados, influenciada principalmente pela especulação no mercado de sucata de latão. As operações de separação cobre-zinco elevaram os preços da sucata de latão, agravadas pelas restrições na emissão de faturas reversas e pela escassez de cargas de latão reciclado importado, muito procuradas. Esses fatores estreitaram os canais de aquisição de matéria-prima das empresas e fizeram os custos de aquisição subirem acentuadamente. Uma comparação com o mesmo período de anos anteriores mostra que, a níveis equivalentes de preços do cobre na LME, o aumento do preço das matérias-primas este ano superou em muito a margem para ajustar os preços dos produtos acabados.

O lado da demanda permaneceu persistentemente fraco, com os efeitos de substituição no mercado tornando-se cada vez mais evidentes. A demanda tradicional por tarugos de cobre nos mercados de uso final continuou a encolher. Um número crescente de clientes downstream, buscando controlar custos e se adaptar às exigências do mercado, gradualmente passou a usar materiais como aço inoxidável e plásticos para substituir produtos de cobre, desviando diretamente um grande volume de pedidos de tarugos de cobre. Enquanto isso, a demanda nos mercados finais tradicionais, como refrigeração e ferragens para louças sanitárias, não mostrou sinais de recuperação. As empresas downstream mostraram baixo entusiasmo para retirar mercadorias, mantendo apenas compras sob demanda, o que levou a uma contração acentuada no volume geral de pedidos do setor.

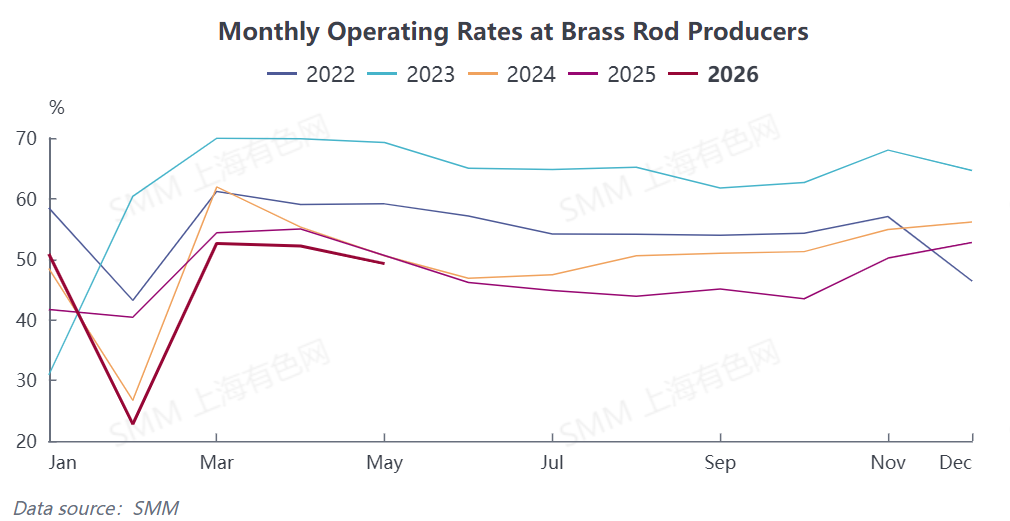

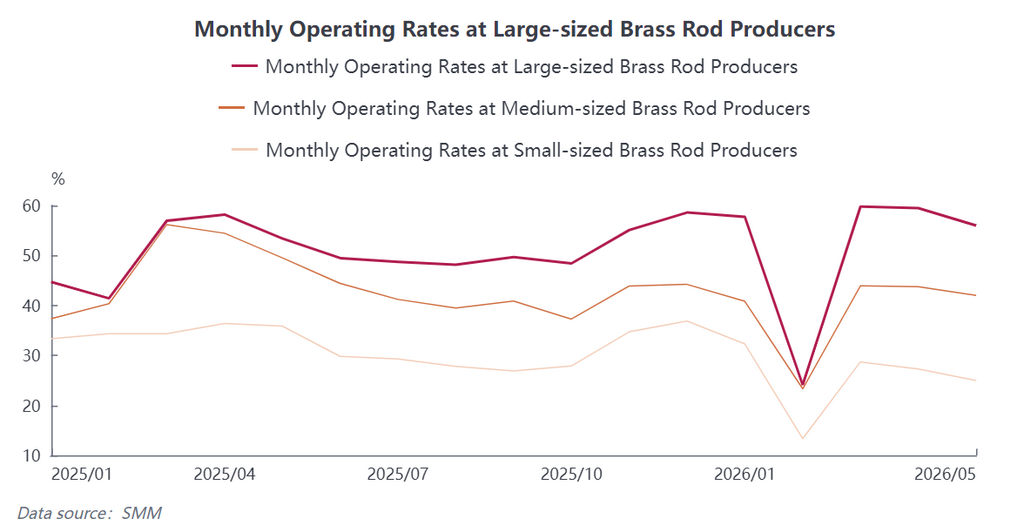

Os dados da taxa de operação mostraram uma retração contínua, com polarização significativa entre as empresas. Os dados indicam que a taxa de operação abrangente das empresas de tarugos de cobre em maio foi de 49,27%, queda de 2,91 pontos percentuais em relação ao mês anterior e recuo de 0,65 ponto percentual na comparação anual. Por porte de empresa, as grandes empresas aproveitaram suas vantagens em canais de matéria-prima e capital para manter uma produção relativamente estável, com taxa de operação de 56,01%. As médias empresas estiveram notavelmente sob pressão, com sua taxa de operação caindo para 42,02%. As pequenas empresas foram atingidas pelo triplo choque de escassez de matéria-prima, perdas e pedidos insuficientes, levando a produção a quase parar, com taxa de operação de apenas 24,96%. O fosso nas taxas de operação entre grandes, médias e pequenas empresas continuou a se ampliar, intensificando a polarização do setor.

Olhando para junho, o efeito da baixa temporada no setor continua a se intensificar, e o mercado carece de impulso para uma recuperação. A demanda dos usuários finais tradicionais permanece lenta, enquanto a tendência de substituição pelo aço inoxidável se aprofunda, levando a uma contínua redução da demanda rígida por tarugos de cobre; pelo lado da matéria-prima, a oferta restrita de importados e o padrão de preços persistentemente altos do latão secundário chinês são difíceis de reverter no curto prazo, mantendo a pressão de custos em níveis elevados. Aliada à cautelosa disposição para aceitar pedidos e produzir em meio a perdas, a carga de produção do setor continuará a cair. A SMM espera que, em junho, a taxa de operação do setor de tarugos de cobre caia 3,88 pontos percentuais em relação a maio, para 45,39%, e recue 1,72 ponto percentual na comparação anual, com a tendência operacional geral de estagnação do setor devendo persistir.