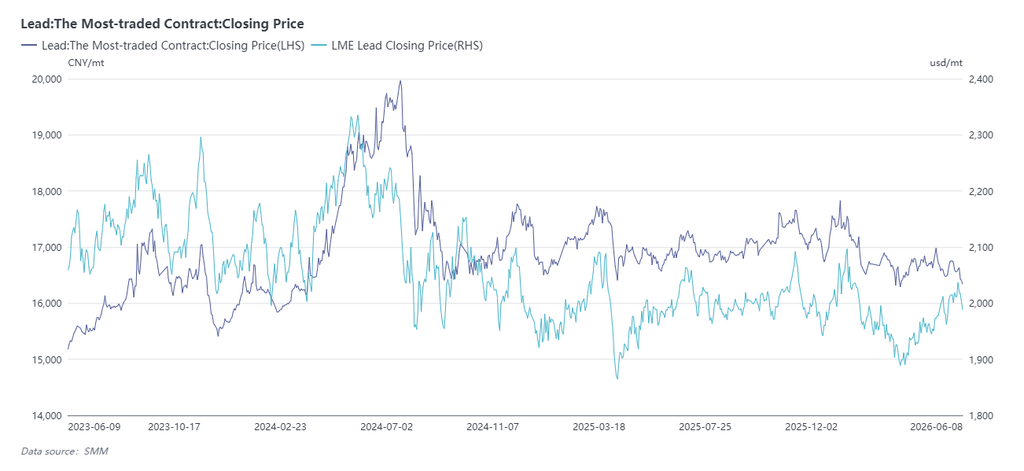

SMM, 9 juin : À la clôture de 11h30 aujourd’hui, le contrat principal de plomb du SHFE 2607 s’établissait à 16 070 yuans/tonne, en baisse de 305 yuans/tonne, soit un recul de 1,86 %, touchant un plus bas intrajournalier de 16 055 yuans/tonne, son niveau le plus bas depuis le 8 mars 2024. Parallèlement, le contrat de plomb 2607 du SHFE a enregistré une hausse des positions ouvertes de 18 783 lots sur la seule journée, portant le total des positions ouvertes à 83 834 lots. Cette tendance baissière accompagnée d’une augmentation des positions ouvertes a focalisé l’attention du marché sur le niveau de 16 000 yuans/tonne, sa « ligne de vie ».

Outre un contexte macroéconomique morose, le principal facteur baissier du point de vue fondamental est le décalage entre la reprise concentrée de la production des fonderies de plomb secondaire et la période de consommation saisonnièrement faible. À l’avenir, l’évolution des prix du plomb nécessitera une attention particulière aux points clés suivants :

1. La baisse des prix du plomb contraindra-t-elle les fonderies de plomb secondaire à réduire à nouveau leur production ?

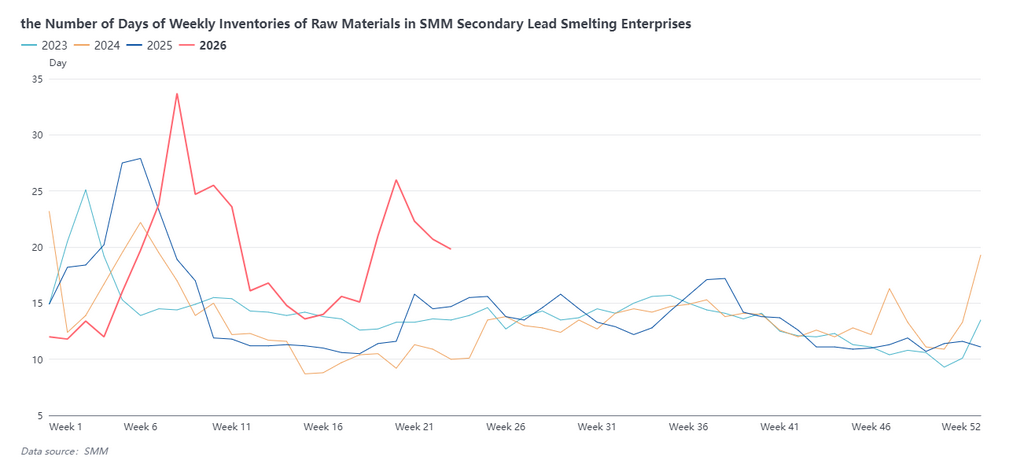

Selon les informations disponibles, depuis la mi‑fin mai, les fonderies de plomb secondaire de l’est de la Chine et d’autres régions ont progressivement redémarré leur production après maintenance. Les dernières données montrent qu’au 4 juin, le taux d’utilisation hebdomadaire des capacités de plomb secondaire de SMM s’établissait à 28,4 %, en hausse pour la quatrième semaine consécutive. Avec la montée en puissance des fonderies de plomb secondaire, la demande de matières premières telles que les batteries usagées a également augmenté, et les stocks de matières premières des fonderies de plomb secondaire ont eux aussi reculé pendant quatre semaines consécutives. Parallèlement, la baisse répétée des prix du plomb ces derniers temps laisse peu de marge aux prix des batteries usagées pour suivre cette baisse en raison d’une offre tendue, ce qui creuse encore les pertes des fonderies de plomb secondaire. Actuellement, les pertes de ces fonderies atteignent 500 à 700 yuans/tonne. Les acteurs du marché doivent surveiller l’évolution de la production des fonderies de plomb secondaire et son impact sur les prix du plomb à venir.

2. La morte‑saison du marché des batteries au plomb‑acide et les attentes d’achats à bas prix de l’aval

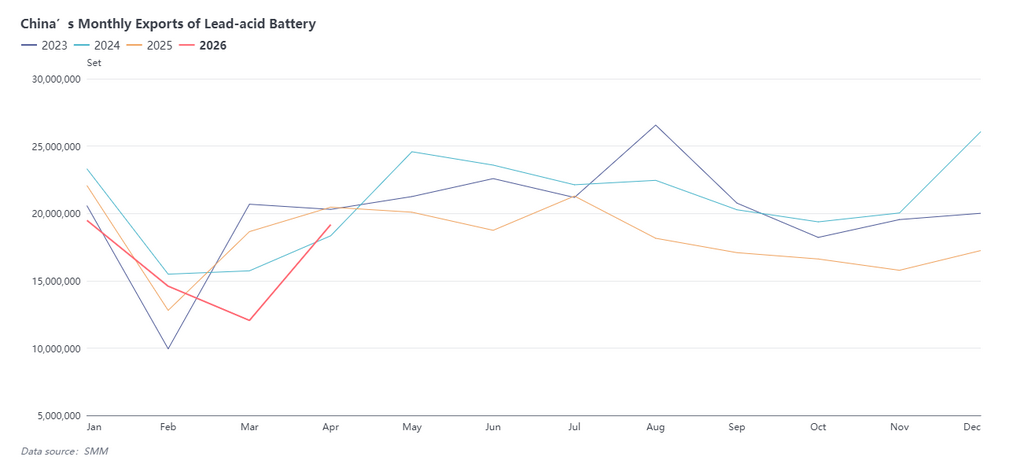

Selon la tradition, le deuxième trimestre de chaque année est la période de basse consommation traditionnelle pour le marché des batteries au plomb‑acide. Les fabricants de batteries au plomb‑acide sont généralement en phase de réduction de production, les grandes entreprises ne pouvant atteindre leur pleine capacité, et les PME tournant à 50–70 % de leurs capacités. Au 4 juin, le taux d’utilisation hebdomadaire des capacités des batteries au plomb‑acide de SMM était de 65,69 %, en baisse de 1,18 point de pourcentage par rapport à la semaine précédente. De plus, le rapport de prix interne/externe du plomb est défavorable aux exportations de batteries au plomb‑acide. Les tensions géopolitiques à l’étranger et les perturbations maritimes ont affaibli les exportations de batteries par rapport à la même période de l’année précédente. Selon les données, les exportations cumulées de batteries au plomb‑acide de la Chine de janvier à avril 2026 ont chuté de 12,01 % en glissement annuel.

Aujourd’hui, le prix moyen du plomb SMM 1# s’établissait à 16 000 yuans/tonne, son plus bas niveau depuis le 11 mars 2024. L’affaiblissement des prix du plomb a suscité l’intérêt de certains acheteurs en aval pour des achats à bas prix. Toutefois, en raison de l’ampleur et de la rapidité de la baisse, l’aversion au risque est élevée sur le marché, et la grande majorité des entreprises en aval adoptent une attitude attentiste. L’atténuation de l’aversion au risque en aval et la concrétisation des attentes d’achat à la baisse pourraient servir de signaux annonçant un arrêt de la chute des prix du plomb.

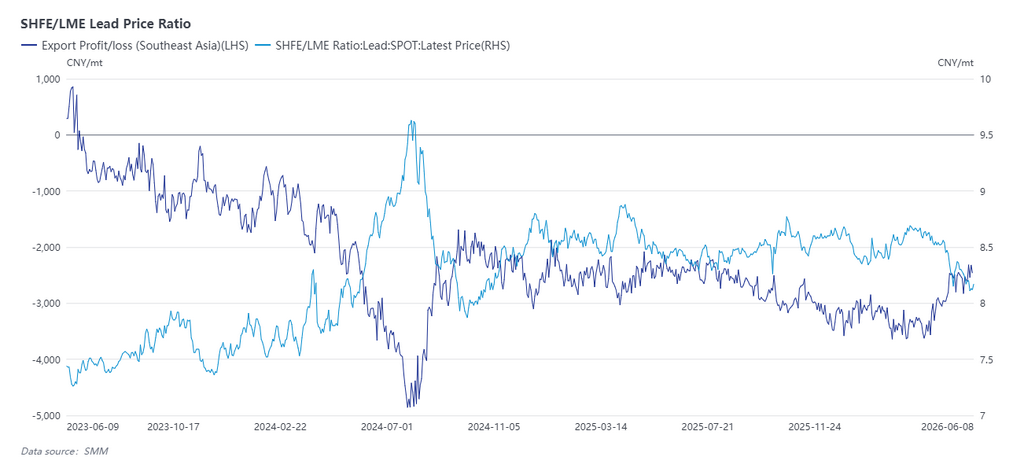

3. Anticipation d’un basculement d’une fenêtre d’importation à une fenêtre d’exportation de lingots de plomb au second semestre

Depuis le début de cette année, la fenêtre d’importation de lingots de plomb de la Chine est restée ouverte pendant une période relativement longue, avec un afflux massif de lingots de plomb étrangers sur le marché chinois. D’après les données, les importations totales de lingots de plomb de la Chine (y compris le plomb affiné, le plomb brut, etc.) de janvier à avril ont atteint 188 100 tonnes, soit une flambée de 299 % en glissement annuel. Jusqu’au deuxième trimestre, les marchés étrangers ont connu des réductions ponctuelles de l’offre de lingots de plomb en raison de perturbations maritimes, d’inspections environnementales et d’une insuffisance de l’approvisionnement en batteries usagées. Parallèlement, la demande étrangère de plomb, en particulier celle des marchés d’Asie du Sud‑Est, a augmenté, creusant le déficit d’offre pour les lingots de plomb de haute qualité. Les primes au comptant en Asie du Sud‑Est n’ont cessé de grimper. La fenêtre d’importation de lingots de plomb de la Chine s’est refermée en mai et s’est depuis orientée vers une réduction des pertes à l’exportation. Étant donné le déficit d’offre important de lingots de plomb de haute qualité en Asie du Sud‑Est et la capacité limitée de fusion de plomb électrolytique à l’étranger, il est difficile de compter uniquement sur l’offre non chinoise de lingots pour répondre à la demande de plomb en croissance rapide. Les attentes d’exportations de lingots de plomb de la Chine augmentent, ce qui deviendra un facteur clé du déstockage du marché chinois des lingots de plomb au second semestre de cette année.

À court terme, le plomb du SHFE connaît une croissance concentrée des positions ouvertes parallèlement à une tendance baissière, avec une forte aversion au risque sur le marché. La stabilité du niveau de 16 000 yuans/tonne comporte des risques incertains. Pour l’instant, les signaux prévisibles et rapidement réalisables d’un arrêt de la baisse nécessitent une attention particulière aux achats à bas prix en aval et à l’évolution de la production des fonderies de plomb secondaire. Dès que des signaux de stabilisation apparaîtront, les prix du plomb pourraient se stabiliser et rebondir. Sinon, la tendance baissière devrait persister, et il faudra alors se tourner vers la prochaine fenêtre d’exportation de lingots de plomb.

![La hausse de l’offre et la demande hors saison pèsent sur les prix du plomb, le soutien des coûts limite le potentiel baissier [Analyse rapide des contrats à terme sur le plomb]](https://imgqn.smm.cn/usercenter/XMxKT20251217171720.jpeg)