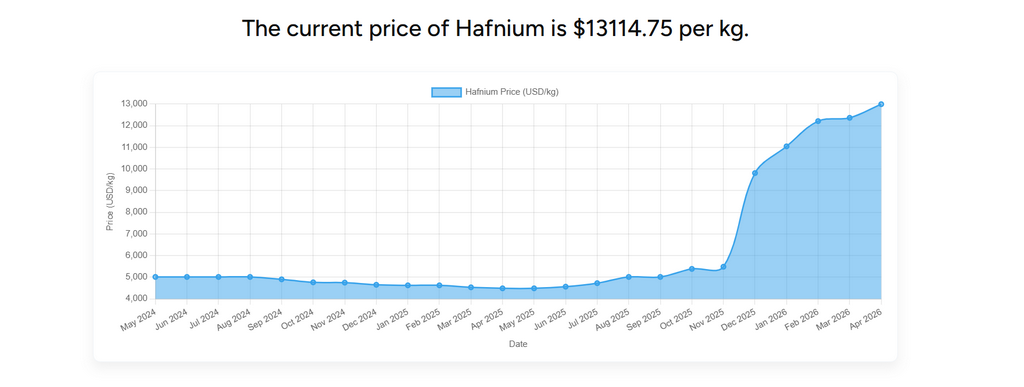

Com base em dados recentes de mercado, os preços internacionais do háfnio dispararam no 4º trimestre de 2025, após um período prolongado de estabilidade. De maio de 2024 a outubro de 2025, os preços oscilaram em torno de US$ 5.000/kg. A partir de novembro de 2025, subiram acentuadamente, atingindo US$ 13.114,75/kg em abril de 2026 — um ganho superior a 140%. Essa alta foi impulsionada por fatores tanto de demanda quanto de oferta.

Do lado da demanda, o háfnio é essencial para a fabricação avançada de semicondutores, particularmente como dióxido de háfnio em portas metálicas high-k para chips de última geração. O crescimento em IA, computação de alto desempenho, memória de alta largura de banda e DRAM avançada elevou continuamente o consumo de háfnio, dada sua exigência indispensável na fabricação de wafers.

Do lado da oferta, a China, refinadora dominante, impôs controles de exportação sobre o háfnio a partir do 2º semestre de 2025 para proteger recursos estratégicos. Isso criou uma lacuna significativa de oferta no mercado internacional. Diante do aperto antecipado, fabricantes de chips e comerciantes acumularam estoques, e alguns realizaram operações de hedge, gerando um desequilíbrio entre oferta e demanda que impulsionou o pico de preços até o início de 2026.

Em resumo, a alta de preços decorre do aumento da demanda por semicondutores impulsionada pela IA e da escassez de oferta provocada pelos controles de exportação. Como o háfnio é um subproduto da mineração de zircônio, a capacidade não pode ser ampliada rapidamente, e o desenvolvimento de cadeias de suprimento alternativas exige longos ciclos de validação e implantação. Portanto, espera-se que os preços permaneçam elevados, a menos que a estrutura de oferta e demanda melhore. Para os usuários a jusante, estabelecer parcerias estratégicas com fornecedores e manter estoques adequados é atualmente a principal abordagem para gerenciar a volatilidade de preços.