Durante el último medio siglo de industrialización, el mercado mundial de mineral de hierro transportado por vía marítima se consolidó en torno a un duopolio dominado por la región de Pilbara en Australia y los distritos de Carajás y el Cuadrilátero Ferrífero en Brasil. Sin embargo, impulsado por la evolución del ciclo macroeconómico, un cambio estructural en el motor de crecimiento de China y el impulso irreversible de la industria siderúrgica hacia una transformación baja en carbono y ecológica, este mapa de suministro tradicional está experimentando una reconfiguración sin precedentes.

El 26 de noviembre de 2025, el primer buque comercial cargado con mineral de hierro de Simandou partió del puerto de Mabarya, marcando la puesta en marcha oficial del Proyecto de Mineral de Hierro de Simandou en Guinea, el mayor yacimiento de mineral de hierro de alta ley sin explotar del mundo por reservas. Este hito señala que el continente africano, relegado durante mucho tiempo a un estatus secundario, está emergiendo progresivamente como una nueva fuerza significativa en el mercado mundial de metales ferrosos.

Los recursos de mineral de hierro de África son ampliamente considerados como la tercera mayor región de suministro de mineral de hierro a nivel mundial, después de Carajás en Brasil y Pilbara en Australia. Con una participación estimada del 13,8 % de los recursos mundiales de mineral de hierro, y representando el factor de crecimiento más significativo del lado de la oferta en los próximos cinco años, los cambios en la dinámica del mineral de hierro africano serán un determinante clave de los precios internacionales del mineral de hierro a largo plazo.

I. Contexto del mercado mundial de mineral de hierro

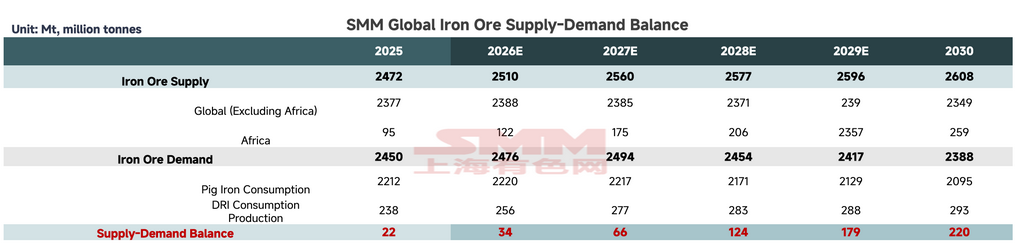

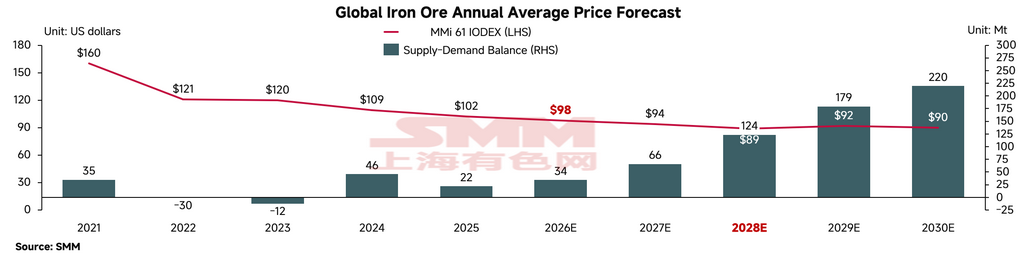

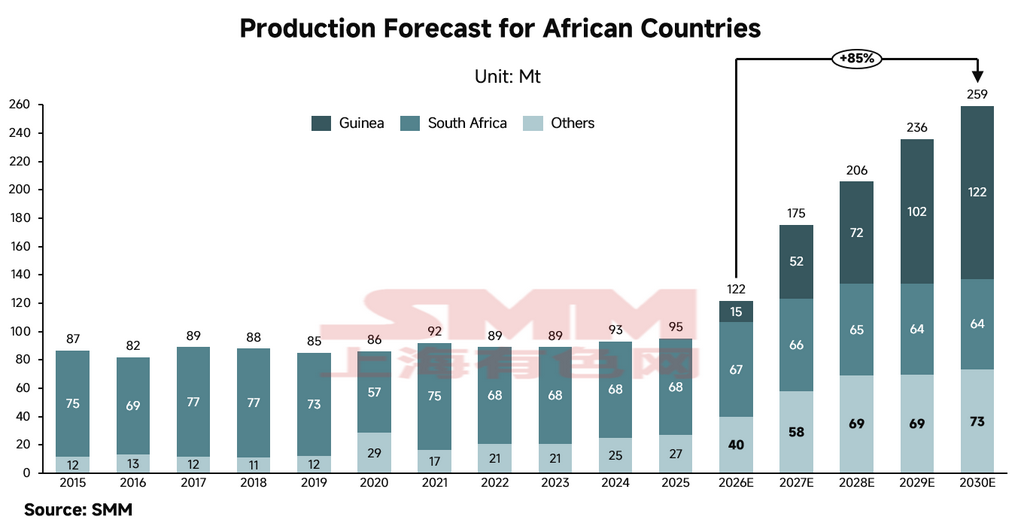

Según datos de investigación de SMM, la producción mundial de mineral de hierro en 2025 se estima en aproximadamente 2.472 millones de toneladas. África contribuye con aproximadamente 95 millones de toneladas, lo que representa cerca del 4 % de la producción mundial. A medida que los principales proyectos mineros entren progresivamente en operación, se prevé que la capacidad de producción de mineral de hierro de África se duplique para 2030, alcanzando aproximadamente 259 millones de toneladas. Suponiendo que no haya recortes de producción en otras regiones, la cuota de mercado global de África podría aumentar a casi el 10 %, mientras que se proyecta que el excedente general de oferta mundial de mineral de hierro se amplíe a aproximadamente 220 millones de toneladas.

Aunque el mercado internacional de mineral de hierro ya ha entrado en un ciclo prolongado de oferta holgada, se espera que el impacto sustancial de la oferta de mineral de hierro africano se materialice gradualmente en los próximos cinco años. A corto plazo, se espera que el envío incremental estimado de África de aproximadamente 15 millones de toneladas en 2026 —respaldado por sus características superiores de alta ley— sea absorbido de manera relativamente fluida por las acerías que buscan materias primas de mezcla baja en carbono, lo que resultará en un impacto relativamente moderado en los precios de referencia absolutos.

Se proyecta que el punto de inflexión crítico se producirá en 2028-2029. A medida que la infraestructura ferroviaria y portuaria actualmente en construcción en África Occidental entre plenamente en operación, un aumento repentino en la producción de mineral de hierro de alto grado ejercerá una fuerte presión a la baja sobre el lado derecho de la curva de costos global del mineral de hierro. Esto no solo comprimirá sistemáticamente el piso de precios del mineral de hierro, sino que desencadenará un intenso desplazamiento estructural, reduciendo el margen operativo de los productores de bajo grado y alto costo. Se espera que el actual ciclo bajista de precios persista hasta 2028. Cuando los precios internacionales del mineral perforen el nivel de soporte de costo marginal de USD 90/tonelada, las minas pequeñas y medianas no convencionales de mayor costo se verán obligadas a reducir producción y salir del mercado. La consiguiente depuración de la oferta reconfigurará la estructura global de suministro de mineral de hierro hacia un multi-oligopolio dominado por operaciones ultragrandes de bajo costo (incluidas las nuevas minas africanas), complementado por productores de nivel medio de calidad.

II. Panorama actual del mercado africano: Sudáfrica como productor dominante, África Occidental en expansión agresiva

Partiendo del contexto global, esta sección se centra en el panorama general del mineral de hierro en África. Como principal motor del crecimiento de la oferta en los próximos cinco años, la producción de mineral de hierro en África se concentra en África Occidental y Sudáfrica, actualmente dominada por tres países clave.

Sudáfrica

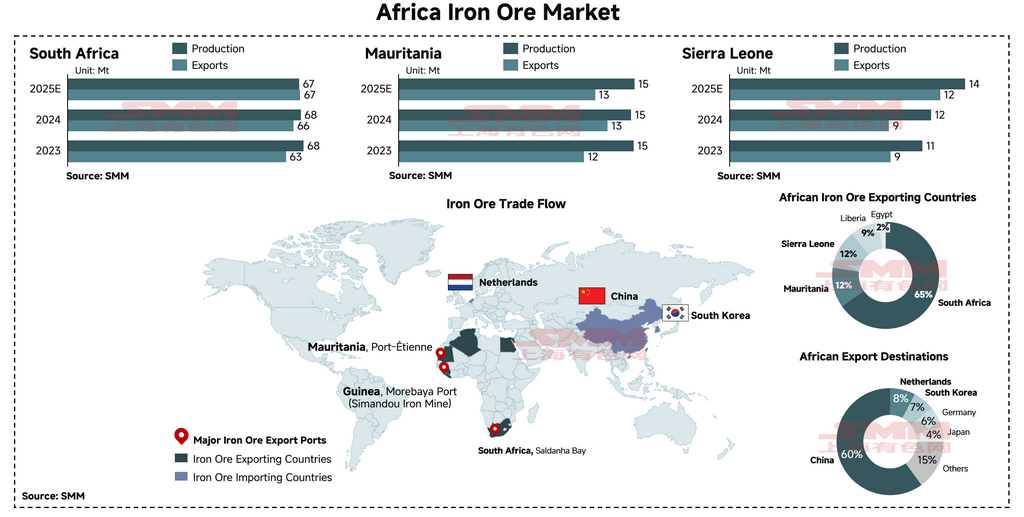

Sudáfrica es el mayor productor del continente, con una producción en 2025 de aproximadamente 67 Mt y envíos de exportación que mantienen una participación abrumadora del 65% del total de exportaciones africanas de mineral de hierro. Sin embargo, el sector de mineral de hierro de Sudáfrica enfrenta restricciones estructurales que limitan su margen de crecimiento orgánico. A medida que otras naciones africanas emergentes en recursos pongan en marcha nuevos proyectos significativos, se proyecta que la participación de Sudáfrica en los volúmenes totales de exportación africanos enfrentará una compresión sostenida.

Mauritania

Mauritania es el segundo mayor productor de mineral de hierro de África, con una producción en 2025 de 15 Mt y volúmenes de exportación de aproximadamente 12 Mt, representando aproximadamente el 12% del mercado africano. Estratégicamente situada junto al Océano Atlántico con depósitos de mineral de hierro de alto grado en las profundidades del desierto del Sahara, Mauritania posee características geográficas y mineralógicas altamente ventajosas. Su proximidad a los mercados europeos y de Oriente Medio —ambos con necesidad urgente de materias primas industriales verdes— ofrece condiciones ideales para que el país se convierta en un centro de reubicación de capacidad metalúrgica verde global. Se espera que Mauritania emerja como una nación suministradora de mineral de hierro altamente prometedora en el futuro.

Sierra Leona

Sierra Leona es otro polo de suministro regional importante, con una producción proyectada para 2025 que también alcanza aproximadamente 12 Mt, manteniendo una cuota estable de aproximadamente el 12% en el mercado de exportación africano. Las minas de mineral de hierro con inversión china en el país están ampliando activamente sus operaciones.

Panorama de flujos comerciales

Según los datos comerciales del año completo 2024, la proporción de mineral de hierro africano enviado a China es relativamente baja en comparación con los orígenes tradicionales de mineral convencional, situándose en aproximadamente el 60%. El mercado panasíatico más amplio —que abarca China, Japón y Corea del Sur— absorbe aproximadamente el 70% de los envíos totales de mineral de hierro africano. Los países de Europa Occidental, liderados por los Países Bajos y Alemania, constituyen el principal destino secundario de África, representando cerca del 14% de los flujos comerciales. Los flujos comerciales marginales restantes están ampliamente diversificados, extendiéndose a clústeres emergentes de capacidad siderúrgica en Oriente Medio, incluyendo Baréin, Omán y Arabia Saudita.

Principales actores corporativos

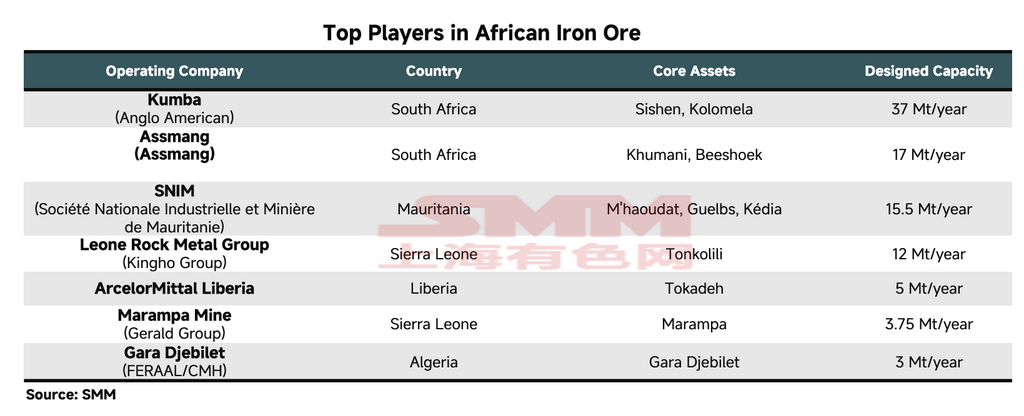

A nivel corporativo, Kumba Iron Ore y Assmang de Sudáfrica se posicionan como el mayor y segundo mayor productor de mineral de hierro de África, con una producción anual de aproximadamente 37 Mt y 17 Mt respectivamente.

Kumba Iron Ore: Las operaciones mineras de Kumba —incluida la mina Sishen— son reconocidas mundialmente por producir finos de alto grado (Fe >62%) y mineral grueso premium metalúrgicamente superior (Fe 65,2%). Bajo la tendencia predominante de reducción de emisiones en altos hornos (BF), este tipo de mineral grueso de carga directa —que reduce las emisiones de carbono asociadas a la sinterización— goza de una fuerte demanda de mercado y una prima de precio sustancial.

Assmang: Assmang posee igualmente activos de mineral de hierro de alta calidad, operados como una empresa conjunta al 50:50 entre African Rainbow Minerals (ARM) y Assore. Sus productos Assmang Fines y Assmang Lump (Fe 64–65%) son también materiales de alta calidad de carga directa. Sin embargo, el cuello de botella clave de la empresa no se encuentra en la boca de la mina, sino en el ferrocarril. La fuerte dependencia de Transnet Freight Rail (TFR) para el transporte implica que las restricciones logísticas frecuentemente limitan sus volúmenes de envío alcanzables.

SNIM (Société Nationale Industrielle et Minière): La empresa minera estatal de Mauritania es el tercer mayor productor de mineral de hierro de África, después de las dos grandes sudafricanas. A diferencia de los minerales convencionales australianos y brasileños, los productos de SNIM ocupan un nicho distintivo en términos de especificaciones fisicoquímicas y segmento de mercado. Su producto más ampliamente comercializado, los finos TZFC, se caracteriza por un contenido extremadamente bajo de alúmina (Al2O3) y fósforo (P). Como excelente mineral de mezcla, los principales productores de acero mezclan regularmente los finos de SNIM con finos australianos de alta alúmina (como ciertos productos de mezcla de Pilbara) para diluir significativamente la proporción de impurezas en la carga, optimizando así los indicadores de rendimiento del alto horno.

III. Transformación del mercado africano: estancamiento de los principales productores; proyectos emergentes como motores principales de crecimiento

¿Dónde reside el crecimiento futuro? Según las observaciones de SMM, se espera que África experimente una transformación estructural significativa en los próximos cinco años. Múltiples proyectos de mineral de hierro a gran escala en todo el continente se encuentran actualmente en construcción, con puesta en marcha programada antes de 2030. Según nuestro modelo, se prevé que la oferta africana de mineral de hierro crezca sustancialmente desde los aproximadamente 95 Mt actuales hasta 260 Mt en cinco años, un incremento acumulado del 85%. También se espera que la estructura del mercado pase de exportaciones orientadas a Occidente dominadas por Sudáfrica a un paradigma exportador liderado por Guinea.

Guinea — Proyecto de mineral de hierro de Simandou

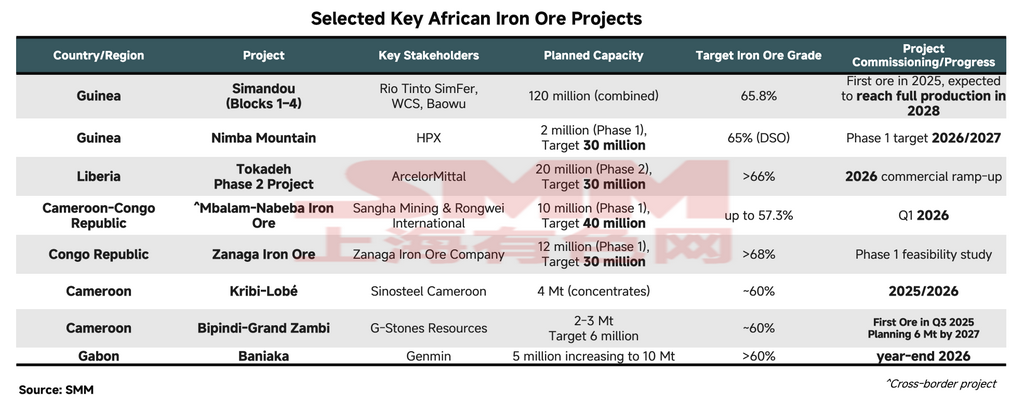

El principal motor de crecimiento será el reconocido proyecto de mineral de hierro de Simandou en Guinea, desarrollado conjuntamente por múltiples entidades y que representa el mayor yacimiento de hematita a cielo abierto de alto grado sin explotar del mundo. El proyecto cuenta con reservas superiores a 5.000 millones de toneladas y una capacidad de producción diseñada de 120 Mt anuales, lo que lo convierte en el proyecto con mayor potencial estratégico para reconfigurar la estructura existente del mercado de mineral de hierro.

Desde los primeros envíos de mineral a finales de noviembre de 2025, las exportaciones acumuladas desde el principal centro de exportación —el Puerto de Mabarya— alcanzaron aproximadamente 1,6 Mt durante el primer trimestre de 2026. Los Bloques 1 y 2, desarrollados bajo el Winning Consortium Simandou (WCS), han iniciado con éxito la producción, con una capacidad prevista para 2026 que alcanzaría su nivel nominal y un aumento progresivo hasta 60 Mt anuales proyectado en los próximos dos a tres años. Los Bloques 3 y 4, liderados por Simfer (una empresa conjunta de Rio Tinto y Baowu), tienen previsto su puesta en marcha en el primer trimestre de 2026, con envíos estimados de 5 Mt en 2026 y un plazo de aumento progresivo de 30 meses para alcanzar 60 Mt anuales. En conjunto, se proyecta que Guinea alcance 120 Mt anuales antes de 2030, convirtiéndose en el segundo mayor proyecto individual de mineral de hierro del mundo por capacidad, solo por detrás del proyecto S11D de Vale en Brasil (capacidad diseñada de 200 Mt tras la expansión, prevista para 2030).

Otros países africanos — Proyectos clave en desarrollo

Otras naciones —incluyendo Liberia, Gabón, Sierra Leona y la República del Congo— cuentan con proyectos de mineral de hierro en desarrollo. Los proyectos programados para su puesta en marcha antes de 2030 representan una capacidad planificada combinada de aproximadamente 46 Mt. El mayor proyecto individual es la Fase II de Tokadeh de ArcelorMittal Liberia (AML), cuya puesta en marcha se espera en el segundo semestre de 2026, alcanzando una capacidad nominal de 20 Mt anuales para fin de año, produciendo concentrado de mineral de hierro con una ley estimada superior al 66% de Fe. Dado que la capacidad siderúrgica europea de AML no puede absorber un incremento de volumen tan grande a corto plazo, se espera que la mayor parte de la producción de Tokadeh ingrese al mercado marítimo internacional, ejerciendo presión sobre los precios en el segmento de concentrado de mineral de hierro.

Sudáfrica — Restricciones estructurales al crecimiento de la producción

Se espera que la producción de Sudáfrica se mantenga en términos generales estable en el rango de 63-67 Mt, con un leve riesgo a la baja. La causa subyacente principal es la fuerte dependencia del país del corredor ferroviario de carga pesada Sishen-Saldanha Bay, operado por Transnet Freight Rail (TFR). En los últimos años, TFR ha sufrido una severa reducción de su capacidad efectiva de transporte debido a la escasez de locomotoras, los frecuentes incidentes de robo de cables y la crónica subinversión en infraestructura, lo que ha restringido materialmente el transporte ferroviario de las principales materias primas a granel, incluyendo mineral de hierro y carbón.

En sus resultados anuales del ejercicio 2025, publicados en febrero de 2026, Kumba Iron Ore —el productor dominante de mineral de hierro de Sudáfrica— reportó un inventario total de productos terminados de 7,5 Mt, frente a 6,9 Mt a finales de 2024. Con la capacidad de transporte ferroviario incapaz de igualar la producción minera, los principales productores de mineral de hierro de Sudáfrica se han visto obligados a acumular grandes volúmenes en las minas. Para evitar la saturación de inventarios, las mineras se han visto forzadas a revisar proactivamente a la baja sus previsiones de producción. Aunque los productores están abordando activamente las limitaciones de transporte, los problemas estructurales profundamente arraigados en la red ferroviaria difícilmente se resolverán a corto plazo.

Mauritania — Plan estratégico de crecimiento a largo plazo de SNIM

Después de 2030, la atención se centra en la hoja de ruta de crecimiento estratégico de SNIM. Bajo su programa Horizonte 1, la empresa planea elevar la capacidad de producción anual a 45 Mt para 2031, mediante la implementación de prácticas de manufactura esbelta, mejoras de equipos y tecnología, y el codesarrollo de nuevas reservas minerales. De este total, 20 Mt se producirán bajo la capacidad de propiedad exclusiva de SNIM, mientras que los 25 Mt restantes se materializarán a través de empresas conjuntas con socios de capital internacionales. SNIM ha establecido además un objetivo a largo plazo de ampliar la capacidad anual a 80 Mt para 2045 bajo su plan Horizonte 3.

República Democrática del Congo (RDC) — MIFOR (Proyecto de Mineral de Hierro Grand Est)

El 26 de marzo de 2026, la RDC y China firmaron un Memorando de Entendimiento que designa el proyecto MIFOR como iniciativa emblemática prioritaria. Se estima que el yacimiento posee recursos acumulados de 15.000-20.000 millones de toneladas, con una ley media superior al 60% de Fe, una escala potencial aproximadamente 2,5 veces la de Simandou en Guinea. La inversión de capital de la Fase I se estima en 28.900 millones de USD, e incluye la construcción de un ferrocarril de carga pesada y el aprovechamiento de la navegación del río Congo, conectando finalmente con un puerto de aguas profundas en Banana, en la costa atlántica. La capacidad de diseño de la Fase I es de 50 Mt anuales, con un objetivo a largo plazo de escalar a 300 Mt anuales. Estos proyectos subrayan colectivamente la inevitable emergencia de África como fuente indispensable de suministro de mineral de hierro para la industria siderúrgica mundial.

IV. Transformación de la cadena de la industria siderúrgica global: ¿Puede África, como centro de mineral de alta ley, posibilitar la producción de DRI?

El mineral de alta ley como ventaja de materia prima para DRI

Cabe destacar que la mayoría de los proyectos de mineral de hierro actuales y planificados en África producen mineral con leyes medias de hierro total (Fe) predominantemente superiores al 65%, con un contenido de impurezas extremadamente bajo. Este mineral escaso y de alto grado es la materia prima ideal para el proceso de Hierro de Reducción Directa (DRI). A medida que la ruta de acero verde mediante Horno de Arco Eléctrico con DRI (DRI-EAF) gana impulso en Europa, las Américas y China, la demanda de mineral de hierro con contenido de Fe del 65% o superior crecerá exponencialmente. Esto conferirá una sustancial "prima por grado" a los principales proyectos, incluidos Kumba en Sudáfrica, Simandou en Guinea y otros futuros productores africanos. A largo plazo, los índices de referencia de precios del mineral de hierro se están desplazando inexorablemente del tradicional índice Platts 62% Fe, y los productores africanos de mineral ganarán poder de negociación al renovar acuerdos de suministro a largo plazo, remodelando así la estructura de distribución de beneficios en la cadena industrial global.

Pipeline de inversión en DRI en África

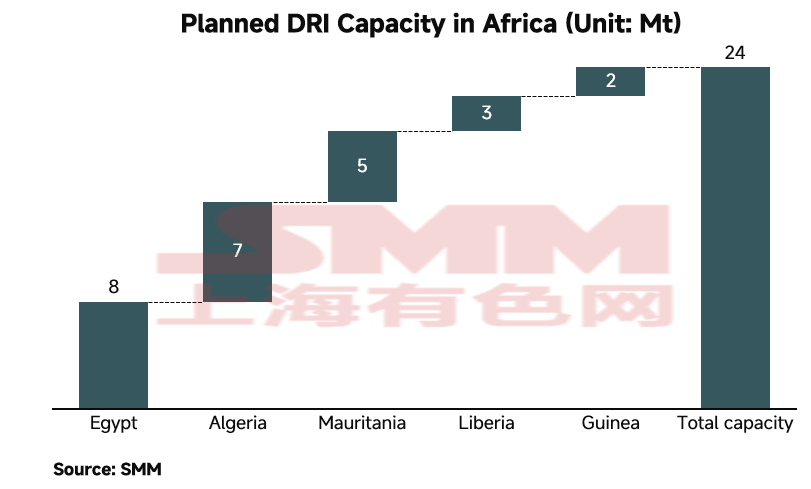

En consonancia con los objetivos globales de neutralidad de carbono, los inversores internacionales —alentados por los gobiernos locales— están desplegando activamente capital en instalaciones de procesamiento downstream de alto valor añadido, incluidas plantas de DRI e instalaciones de pellets de alto grado, con el objetivo de aprovechar los abundantes recursos de mineral de hierro de alto grado de África y su vasto potencial de energía renovable para la producción de DRI. Según las observaciones de SMM, se proyecta que África añadirá aproximadamente 20 Mt de capacidad de DRI para 2030. El mayor proyecto individual es un complejo integrado de DRI en Libia, desarrollado conjuntamente por el fabricante de acero turco Tosyali y la Compañía Nacional de Acero de Libia, con una capacidad de diseño total de 8,1 Mt.

El impulso de descarbonización de China y la transición global hacia el acero verde

A medida que China avanza en sus objetivos duales de carbono —pico de carbono para 2030 y neutralidad de carbono para 2060— el sector siderúrgico nacional está experimentando un ajuste significativo. La ruta larga tradicional intensiva en carbono de Alto Horno–Convertidor de Oxígeno Básico (BF-BOF) enfrenta políticas de reemplazo de capacidad y regulaciones ambientales cada vez más estrictas. Simultáneamente, el sistema comercial global está acelerando la imposición de costes de carbono, especialmente a través del Mecanismo de Ajuste en Frontera por Carbono de la UE (CBAM), obligando a las cadenas de suministro de acero globales a acelerar la transición desde el origen hacia una era de "acero verde" baja en carbono y, en última instancia, de cero emisiones.

En el contexto de esta transición irreversible, el proceso de ruta corta DRI-EAF se ha convertido en la vía de descarbonización comercialmente más viable. Para satisfacer la creciente demanda mundial de acero verde, las proyecciones de mercado indican que la capacidad de producción global de DRI diseñada deberá expandirse en cientos de millones de toneladas durante la década de 2030. Esta escala de expansión alterará profundamente la estructura global de suministro de acero: la participación de la producción tradicional de arrabio disminuirá progresivamente, mientras que el suministro de DRI bajo en carbono determinará directamente la competitividad de las principales economías en el mercado global de acero verde. En particular, la «metalurgia del hidrógeno» —que utiliza hidrógeno verde para reemplazar el gas natural y el carbón de coque como agente reductor en la reducción del mineral de hierro— es ampliamente reconocida por la industria como la tecnología central para lograr la fabricación de acero con cero emisiones de carbono.

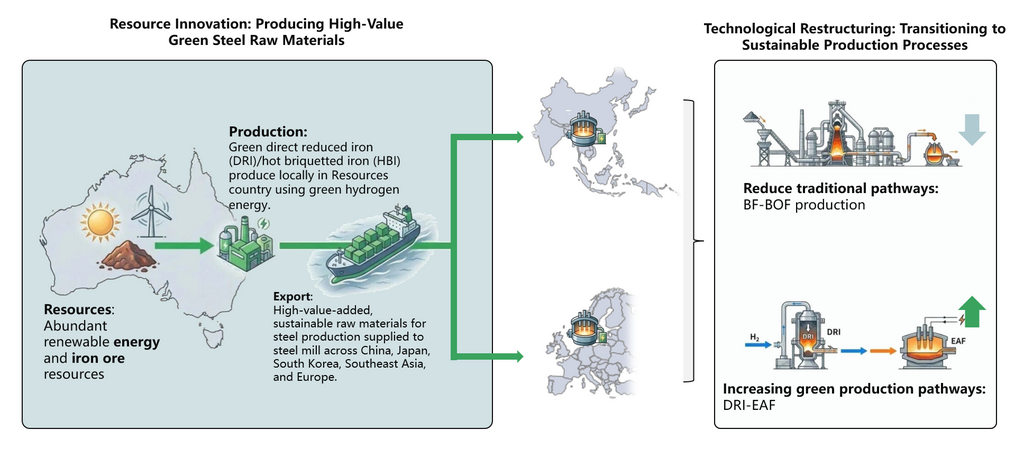

África como futuro centro de producción de «hierro verde»

Representados por proyectos de mineral de hierro de alta ley de clase mundial como Simandou en Guinea, la puesta en marcha progresiva de estas megaminas inyectará más de 100 Mt de mineral de hierro de alta ley por año en el mercado global, aliviando sustancialmente la escasez mundial de mineral apto para DRI. Más importante aún, el norte y el oeste de África poseen un potencial de energía solar y eólica líder a nivel mundial, lo que permite la producción de hidrógeno verde a gran escala y bajo costo in situ. Esta combinación perfecta de «mineral de alta ley + hidrógeno verde de bajo costo» está inclinando cada vez más al capital multinacional y a las grandes siderúrgicas a establecer líneas de producción de DRI directamente en suelo africano, reduciendo el mineral de hierro a Hierro Briqueteado en Caliente (HBI) bajo en carbono en origen para su transporte marítimo a instalaciones de horno de arco eléctrico (EAF) en Asia y Europa. De este modo, África está transitando formalmente de su papel histórico como exportador de materias primas a convertirse en un eslabón indispensable en la cadena de producción de hierro verde del futuro.

![[SMM Hierro y Acero] La producción de acero crudo y las ventas internas de Brasil aumentan en abril de 2026 en medio de una caída de las importaciones](https://imgqn.smm.cn/usercenter/DpLok20251217171715.png)

![[SMM Iron & Steel] Feralpi Stahl planea ampliar la capacidad de la planta de Riesa a 1,3 millones de toneladas para 2027](https://imgqn.smm.cn/usercenter/gmcdk20251217171720.jpg)

![[SMM Hierro y Acero] Las exportaciones estadounidenses de alambre trefilado aumentan un 19,4 % en marzo de 2026 impulsadas por la demanda mexicana](https://imgqn.smm.cn/usercenter/EXHJE20251217171720.jpg)