ภายหลังการประกาศอย่างเป็นทางการโดยรัฐมนตรีว่าการกระทรวงพาณิชย์และอุตสาหกรรมของอินเดีย ความตกลงหุ้นส่วนทางเศรษฐกิจแบบครอบคลุมระหว่างอินเดีย–โอมาน Comprehensive Economic Partnership Agreement (CEPA) จะมีผลบังคับใช้ในวันที่ 1 มิถุนายน 2026 ความสนใจของตลาดส่วนใหญ่โฟกัสไปที่ประโยชน์เชิงผิวเผินว่า “โอมานจะยกเว้นภาษีนำเข้าเฉลี่ย 5% สำหรับสินค้า ส่งออกจากอินเดีย 98%” อย่างไรก็ตาม หากมองให้พ้นจากภาพของการลดหย่อนภาษี แรงขับเคลื่อนแกนหลักที่แท้จริงของระลอกการขยายตัวสู่ต่างประเทศของห่วงโซ่อุตสาหกรรมเหล็กอินเดีย และการปรับโครงสร้างพลวัตอุปสงค์–อุปทานในตะวันออกกลาง คือ เงินปันผลด้านราคาส่งออกที่เกิดจากการอ่อนค่าระยะยาวของรูปีเมื่อเทียบกับดอลลาร์สหรัฐ ผสานกับ บทบาทเชิงยุทธศาสตร์ของโอมานในฐานะศูนย์กลางการส่งออกต่อของกลุ่มประเทศอ่าวอาหรับ

ตรรกะมหภาคเบื้องลึก: การยกเลิกภาษี × การอ่อนค่าของรูปี สร้างกันชนความปลอดภัยของกำไรแบบสองชั้น

เพื่อทำความเข้าใจโอกาสทางการค้าที่กำลังจะเกิดขึ้นในตะวันออกกลาง จำเป็นต้องเข้าใจผลทบซ้อนของตัวแปรอิสระสองประการก่อน

- ข้อได้เปรียบเชิงระบบจากการยกเลิกภาษี: เมื่อ CEPA มีผลบังคับใช้ ภาษีนำเข้าแบบถ่วงน้ำหนัก (Import Weighted Tariff: IWT) 5% ที่โอมานโดยทั่วไปเรียกเก็บกับผลิตภัณฑ์เหล็กจากอินเดียจะถูกยกเลิกทั้งหมด ซึ่งหมายความว่าผู้ส่งออกอินเดียจะได้เปรียบด้านความสามารถในการแข่งขันเชิงราคาอย่างเป็นระบบ โดยเฉพาะในการแข่งขันด้านราคากับคู่แข่งรายสำคัญอย่างจีน (ซึ่งเผชิญภาษีระดับกลางราว 3.5%) และตุรกี ส่วนต่างราคา 5% นี้สามารถแปลงเป็นการเสนอราคาที่รุกมากขึ้นหรือเป็นอัตรากำไรที่กว้างขึ้นได้โดยตรง

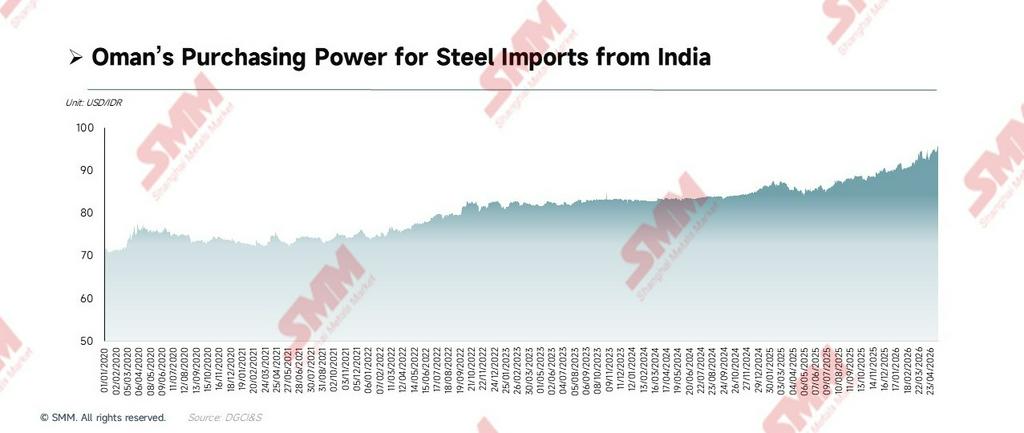

- เงินปันผลด้านราคาส่งออกจากการอ่อนค่าของรูปี: เงินเรียลโอมาน (OMR) ดำเนินนโยบายตรึงค่าแบบแข็งกับดอลลาร์สหรัฐมาอย่างยาวนาน (1 OMR ≈ 2.6 USD) ตลอด 5 ปีที่ผ่านมา รูปีอินเดียมีแนวโน้มอ่อนค่าอย่างต่อเนื่องเมื่อเทียบกับดอลลาร์สหรัฐ—ซึ่งหมายความว่าแม้ราคาออกจากโรงงานในประเทศของโรงงานเหล็กอินเดียในหน่วยรูปีจะยังทรงตัว แต่ราคาเสนอขายเหล็กอินเดียในหน่วยดอลลาร์สหรัฐยังคงค่อย ๆ ลดลง สิ่งนี้โดยสาระสำคัญคือการขยาย “พื้นที่การตั้งราคา” ในหน่วยดอลลาร์ของผู้ส่งออก (กล่าวคือ เงินปันผลจากยอดขายส่งออก) มากกว่าจะเป็นเพียงการเพิ่มอำนาจซื้อของผู้นำเข้า

เมื่อ "การยกเลิกภาษี 5%" และ "เงินปันผลส่งออกจากค่าเงินรูปีอ่อนค่า" มาบรรจบกันในเชิงประวัติศาสตร์ในเดือนมิถุนายน 2569 ความได้เปรียบทางการแข่งขันที่เกิดจากแรงผลักดันสองประการนี้ซ้อนทับกันจะเหนือกว่าการคำนวณการลดภาษีแบบง่ายๆ อย่างมาก ความได้เปรียบพื้นฐานนี้จะไม่จำกัดอยู่เพียงการจัดหาเหล็กโดยตรง แต่จะแพร่กระจายไปตามห่วงโซ่อุตสาหกรรมสู่ปลายน้ำ ได้แก่ รถยนต์ รถเพื่อการพาณิชย์ และชิ้นส่วนเครื่องจักร และในทางกลับกัน ความเฟื่องฟูของการส่งออกปลายน้ำจะสะท้อนกลับมาหนุนความคาดหวังคำสั่งซื้อผลิตภัณฑ์เหล็กแผ่นรีดเย็นระดับสูง เหล็กแผ่นสำหรับยานยนต์ และผลิตภัณฑ์เคลือบผิวในตลาดภายในประเทศ

ทบทวนการค้าทวิภาคีรอบทศวรรษ: สามวัฏจักรเผยจังหวะอุปสงค์-อุปทาน

การทบทวนการค้าเหล็กทวิภาคีระหว่างอินเดีย-โอมานในรอบทศวรรษที่ผ่านมา เผยให้เห็นสามวัฏจักรที่ชัดเจน โดยแต่ละวัฏจักรมีตรรกะขับเคลื่อนเชิงมหภาคเป็นของตนเอง:

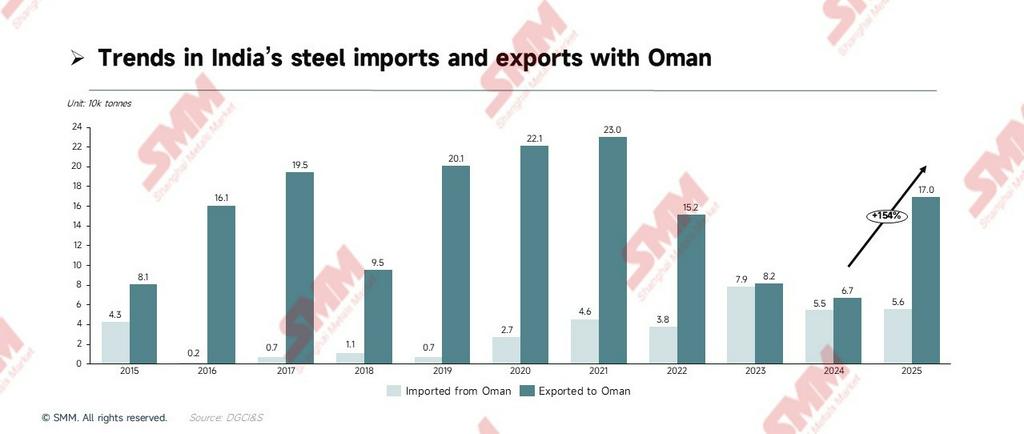

- ช่วงขยายตัว (2558–2564): การส่งออกของอินเดียเพิ่มขึ้นจาก 81,000 ตันสู่จุดสูงสุดทางประวัติศาสตร์ที่ 230,000 ตัน ปัจจัยขับเคลื่อนหลักคือการเฟื่องฟูของโครงสร้างพื้นฐานจากการดำเนินยุทธศาสตร์ "วิสัยทัศน์ 2040" ของโอมานในระยะแรก โดยท่าเรือ ถนน และนิคมอุตสาหกรรมถูกเปิดตัวอย่างเข้มข้น จุดประกายความต้องการเหล็กแผ่นรีดร้อน (HRC) และท่อเหล็กโดยตรง แม้ภายใต้ผลกระทบจากการระบาดใหญ่ในปี 2563 ความเข้มงวดเชิงนโยบายของโครงการโครงสร้างพื้นฐานของโอมานยังคงรักษาความต้องการจัดซื้อที่แข็งแกร่ง

- ช่วงหดตัว (2565–2567): การส่งออกลดลงอย่างต่อเนื่องจาก 152,000 ตันสู่จุดต่ำสุดในปี 2567 ที่ 67,000 ตัน ในช่วงเวลาเดียวกัน การส่งออกเหล็กแท่งเล็กของโอมานไปยังอินเดียแตะจุดสูงสุดทางประวัติศาสตร์ในปี 2566 (79,000 ตัน) และดุลการค้าทวิภาคีเข้าใกล้ศูนย์ เบื้องหลังความแตกต่างนี้: หน่วยงานการคลังของโอมานลดการลงทุนโครงสร้างพื้นฐานภายใต้แรงกดดันจากราคาน้ำมันต่ำ ขณะที่กำลังการผลิตเตาอาร์คไฟฟ้า (EAF) แบบกระบวนการสั้นขนาดใหญ่ของอินเดียยังคงเพิ่มความต้องการเชิงโครงสร้างสำหรับเหล็กแท่งเล็กราคาถูกจากโอมาน

- ช่วงฟื้นตัว (2568 ถึงปัจจุบัน): ในปี 2568 การส่งออกของอินเดียพุ่งขึ้นสู่ 169,700 ตัน เพิ่มขึ้น 153.95% เมื่อเทียบกับปีก่อน ซึ่งเป็นการเพิ่มขึ้นรายปีมากที่สุดในรอบ 11 ปี โดยเฉพาะอย่างยิ่ง การส่งออกท่อเหล็กเพียงอย่างเดียวทะลุ 116,000 ตัน—เกือบ 12 เท่าของระดับปี 2567นี่ไม่ใช่เรื่องบังเอิญ แต่เป็นการแสดงออกอย่างเข้มข้นของ "การล็อกสัญญาระยะยาว" ที่ผู้ส่งออกอินเดียและผู้ซื้อโอมานดำเนินการเสร็จสิ้นล่วงหน้า เมื่อความคาดหวังต่อ CEPA เริ่มเป็นรูปเป็นร่าง

การวิเคราะห์รายผลิตภัณฑ์ระดับจุลภาค: ท่อเหล็กนำการส่งออกผลิตภัณฑ์สำเร็จรูป บิลเล็ตครองการไหลกลับของกึ่งสำเร็จรูป

เมื่อเจาะลึกข้อมูลศุลกากรตามหมวดหมู่ผลิตภัณฑ์ เราสามารถสังเกตเห็นความเกื้อหนุนกันอย่างลึกซึ้งระหว่างต้นน้ำและปลายน้ำของการค้าทวิภาคีตลอดห่วงโซ่อุตสาหกรรม

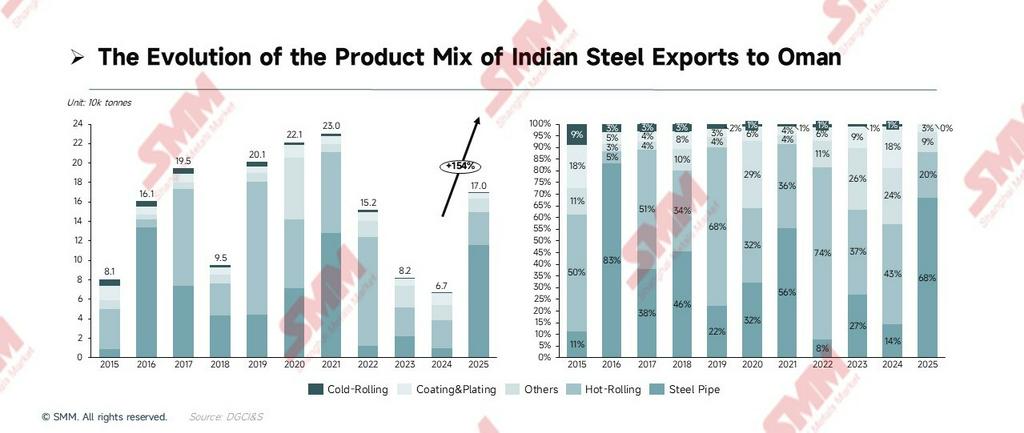

[ด้านการส่งออก: สัดส่วนผลิตภัณฑ์มูลค่าเพิ่มสูงขยายตัว]

- ท่อเหล็ก (ผู้ได้รับประโยชน์จาก CEPA ที่โดดเด่นที่สุด): การส่งออกท่อเหล็กแตะ 115,000 ตันในปี 2025 ซึ่งเป็น 12.1 เท่าของระดับปี 2024 สอดคล้องอย่างใกล้ชิดกับการขยายเครือข่ายท่อส่งน้ำมันและก๊าซของโอมาน และการก่อสร้างโครงสร้างรองรับท่อในเขตอุตสาหกรรมดุกม์ ด้วยการยกเลิกภาษีศุลกากรภายใต้ CEPA ความได้เปรียบด้านราคาของผลิตภัณฑ์ท่อ ERW/SSAW ของอินเดียเหนือท่อที่ผลิตในตะวันออกกลางและนำเข้าจากยุโรปจะยิ่งกว้างขึ้น

- เหล็กแผ่นรีดร้อน (เสาหลักตามวัฏจักร): เหล็กแผ่นรีดร้อนครองตำแหน่งสูงสุดในปริมาณส่งออกสะสมมาอย่างยาวนาน (สูงสุดที่ 136,000 ตันในปี 2019) และยังคงเป็นรากฐานของความต้องการเหล็กสำหรับโครงสร้างพื้นฐานขนาดใหญ่ของโอมาน อย่างไรก็ตาม ในปี 2025 เมื่อพิจารณาเป็นรายปี ท่อเหล็กได้แซงหน้าไปแล้ว ยืนยันการหมุนเวียนผลิตภัณฑ์ภายในส่วนผสมการส่งออก

- เหล็กรูปพรรณและผลิตภัณฑ์เคลือบ (การเพิ่มขึ้นส่วนเพิ่ม): เหล็กรูปพรรณ (เหล็กโครงสร้าง) มีการก้าวกระโดดครั้งประวัติศาสตร์ในปี 2023–2024 สอดคล้องกับการก่อสร้างโรงงานโครงสร้างเหล็กในเขตอุตสาหกรรมดุกม์ การส่งออกแผ่นเคลือบคงอยู่ในช่วง 7,500–12,000 ตันตลอดสามปีที่ผ่านมา ตามข้อเท็จจริง ข้อมูลยังไม่สนับสนุนการตัดสินว่า "สัดส่วนเพิ่มขึ้นอย่างต่อเนื่อง" แต่หลังจาก CEPA มีผลบังคับใช้ ควบคู่กับการยกระดับอุตสาหกรรมเบาของโอมาน ศักยภาพการเติบโตส่วนเพิ่มที่มีนัยสำคัญได้เกิดขึ้นแล้ว

[ด้านการนำเข้า: ห่วงโซ่อุตสาหกรรมข้ามมหาสมุทรแบบวงจรปิด]

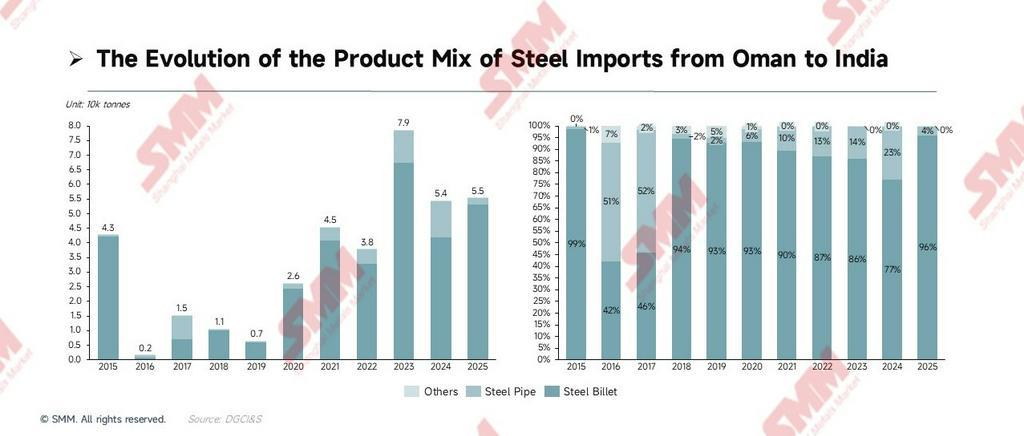

ตรงกันข้ามอย่างสิ้นเชิงกับด้านส่งออกที่หลากหลาย การนำเข้าของอินเดียจากโอมานกระจุกตัวสูงในหมวดกึ่งสำเร็จรูปคือบิลเล็ต ในปี 2015 บิลเล็ตคิดเป็น 98.4% ของการนำเข้าทั้งหมด ในปี 2023 แตะจุดสูงสุดทางประวัติศาสตร์ที่ 68,000 ตัน ตลอดสามปีที่ผ่านมา (2023–2025) การนำเข้าสะสมอยู่ที่ประมาณ 172,000 ตัน คงอยู่ในระดับสูง

- ตรรกะอุตสาหกรรมหลัก: กำลังการผลิตแบบกระบวนการสั้น EAF/เตาเหนี่ยวนำจำนวนมหาศาลของอินเดียเผชิญปัญหาขาดแคลนเศษเหล็กมาอย่างยาวนาน ขณะที่บิลเล็ตโอมาน—ผลิตโดยใช้ก๊าซธรรมชาติราคาถูก (ต้นทุนไฟฟ้าประมาณหนึ่งในสามของอินเดีย)—มีความได้เปรียบด้านต้นทุนอย่างมีนัยสำคัญ บิลเล็ตเหล่านี้ไหลกลับสู่อินเดียเข้าสู่โรงรีดอิสระ ก่อตัวเป็นห่วงโซ่อุตสาหกรรมข้ามมหาสมุทรแบบวงจรปิด "โอมานผลิตบิลเล็ต—อินเดียรีด" สนธิสัญญาการลงทุนทวิภาคี (BIT) ที่มาพร้อม CEPA คาดว่าจะจูงใจให้บริษัทเหล็กอินเดียเข้าลงทุนโดยตรงในการผลิตเหล็กในโอมานมากขึ้น

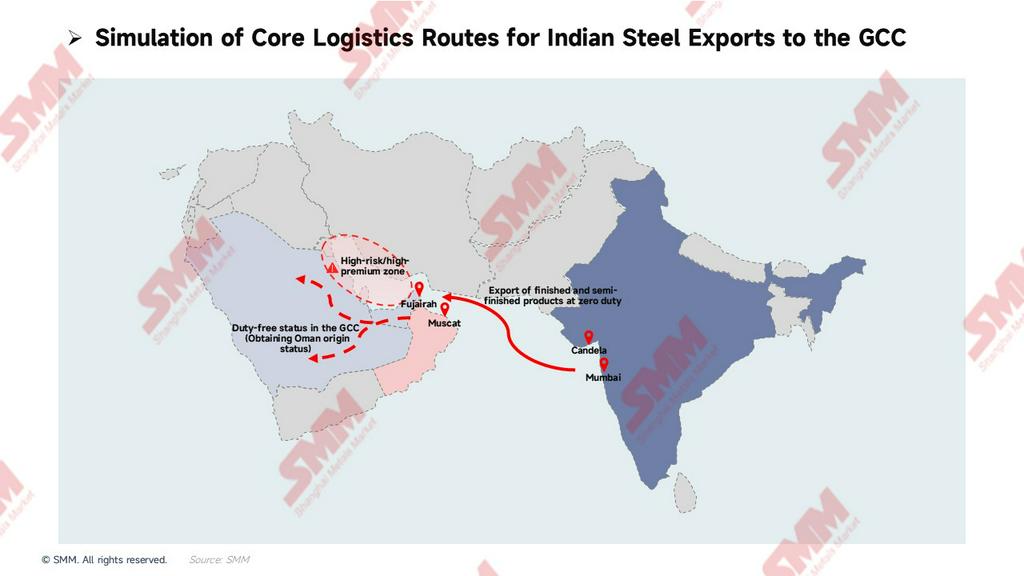

Core Alpha: โอมาน—"ศูนย์กลางอาร์บิทราจกฎแหล่งกำเนิดสินค้า" และฮับส่งออกต่อของ GCC

การมุ่งเน้นเฉพาะการบริโภคทวิภาคีไม่เพียงพอที่จะมองทะลุเกมใหญ่นี้ คุณค่าเชิงยุทธศาสตร์ที่แท้จริงของโอมานอยู่ที่การเป็นฐานปล่อยและช่องทางทางกฎหมายที่เหล็กอินเดียสามารถเจาะเข้าสู่ใจกลาง GCC (ซาอุดีอาระเบีย สหรัฐอาหรับเอมิเรตส์)

- การป้องกันความเสี่ยงทางภูมิรัฐศาสตร์และความได้เปรียบด้านโลจิสติกส์แบบ "ทะเลสู่บก" หลายรูปแบบ: ในช่วงไม่กี่ปีที่ผ่านมา เพื่อหลีกเลี่ยงความขัดแย้งทางการเมืองที่อาจเกิดขึ้นรอบช่องแคบฮอร์มุซ ความเสี่ยงทางทหาร และเบี้ยประกันความเสี่ยงสงครามที่สูงขึ้นภายในอ่าวเปอร์เซีย สินค้าเหล็กเทกองปริมาณมากขึ้นเรื่อยๆ ได้ออกจากเส้นทางเดินเรือแบบดั้งเดิม เลือกขนถ่ายสินค้าที่ท่าเรือน้ำลึกนอกช่องแคบอย่างเด็ดขาด ภายใต้บริบทนี้ ท่าเรือฟูไจราห์ของสหรัฐอาหรับเอมิเรตส์ และท่าเรือมัสกัตของโอมาน—ซึ่งตั้งอยู่ในตำแหน่งยอดเยี่ยมบนทะเลอาหรับ—ได้สถาปนาบทบาทเชิงยุทธศาสตร์อย่างมั่นคงในฐานะจุดรับสินค้าหลักสำหรับเหล็กจากเอเชียใต้ที่มุ่งหน้าไปทางตะวันตก หลังจากเหล็กอินเดียส่งตรงจากมุมไบหรือกันดลาและขนถ่ายที่ท่าเรือนอกช่องแคบเหล่านี้ สินค้าจะถูกแบ่งเป็นล็อตย่อยและขนส่งต่อทางบกอย่างมีประสิทธิภาพโดยกองรถบรรทุกหนักเข้าสู่ซาอุดีอาระเบีย พื้นที่ภายในสหรัฐอาหรับเอมิเรตส์ และกาตาร์ การปรับโครงสร้างโลจิสติกส์แบบ "ทะเลสู่บก" นี้ไม่เพียงตัดความเสี่ยงที่ควบคุมไม่ได้จากการเข้าอ่าวเปอร์เซีย แต่ยังลดระยะเวลาขนส่งรวมอย่างมาก ให้ความแน่นอนของห่วงโซ่อุปทานที่แข็งแกร่งเป็นพิเศษแก่ลูกค้าปลายทาง

- อาร์บิทราจมูลค่าเพิ่มกึ่งสำเร็จรูปภายใต้กฎแหล่งกำเนิดสินค้า (กลไกหลัก): ในช่วงไม่กี่ปีที่ผ่านมา ประเทศ GCC เช่น ซาอุดีอาระเบียและสหรัฐอาหรับเอมิเรตส์—เพื่อปกป้องกำลังการผลิตในประเทศ—ได้ตั้งกำแพงภาษีและมาตรการที่มิใช่ภาษีต่อเหล็กสำเร็จรูปที่นำเข้าโดยตรง CEPA เปิดช่องทางเลี่ยงที่ถูกกฎหมายและสอดคล้องกับกฎระเบียบ: อินเดียส่งบิลเล็ตต้นทุนต่ำเข้าสู่เขตปลอดอากรโซฮาร์ของโอมาน ซึ่งโรงรีดอิสระทำการรีดร้อนขั้นที่สอง ตราบใดที่มูลค่าเพิ่มเกิน 30% เหล็กสามารถได้รับสถานะแหล่งกำเนิด "ผลิตในโอมาน" อย่างถูกต้องตามกฎหมาย จากนั้นวัสดุสามารถเข้าสู่ใจกลางซาอุดีอาระเบียและสหรัฐอาหรับเอมิเรตส์ในฐานะผลิตภัณฑ์ของประเทศสมาชิก GCC โดยไม่เสียภาษี หลีกเลี่ยงมาตรการเยียวยาทางการค้าได้อย่างแนบเนียน

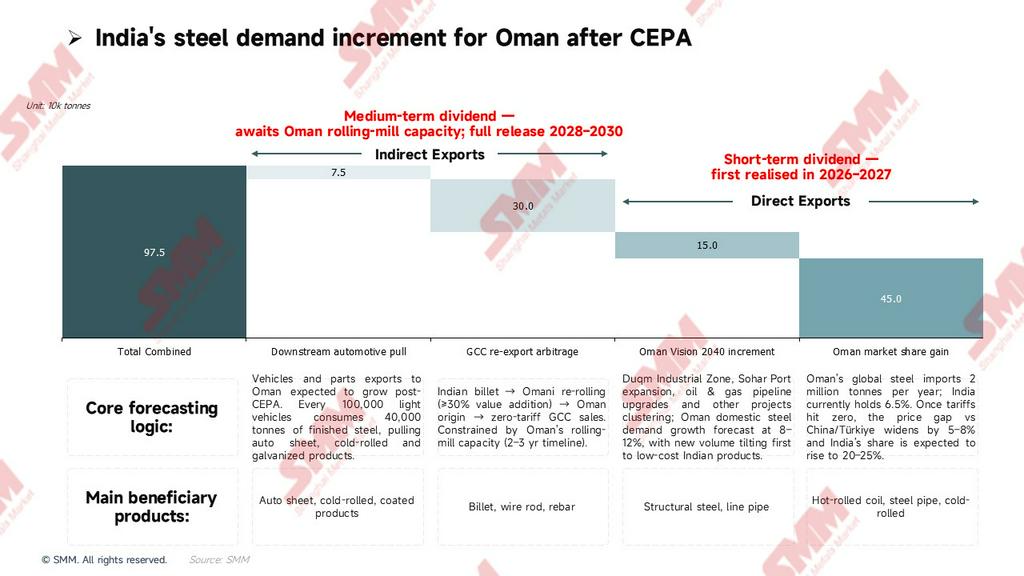

การพยากรณ์อุปสงค์ส่วนเพิ่ม: กรอบเชิงปริมาณสองชั้นของการส่งออกทางตรง + ทางอ้อม

บนพื้นฐานของเบาะรองรับกำไรสองชั้น "ภาษี + อัตราแลกเปลี่ยน" และตรรกะ "อาร์บิทราจส่งออกต่อผ่านกฎแหล่งกำเนิดสินค้า" ที่กล่าวข้างต้น เราได้สร้างแบบจำลองพยากรณ์เชิงปริมาณสองชั้น เพื่อความชัดเจน แบบจำลองนี้ประมาณการพื้นที่ปริมาณใหม่สุทธิ "ส่วนเพิ่ม" ที่เกิดจากการบังคับใช้ CEPA

- ส่วนเพิ่มการส่งออกทางตรง (การเพิ่มส่วนแบ่งตลาด + โครงสร้างพื้นฐานใหม่): จากตัวเลขปี 2025 อินเดียมีสัดส่วนประมาณ 6.5% (170,000 ตัน) ของตะกร้านำเข้ารวมของโอมานที่ประมาณ 2.6 ล้านตัน เมื่อภาษีศูนย์ภายใต้ CEPA ขยายความได้เปรียบด้านราคาเพิ่มเติม—เพิ่มช่องว่างราคาเหนือผลิตภัณฑ์คู่แข่งจากจีน/ตุรกี 5%–8%—ส่วนแบ่งตลาดของอินเดียคาดว่าจะเพิ่มขึ้นอย่างรวดเร็วสู่ช่วง 20%–25% ในระยะกลาง เมื่อรวมกับอุปสงค์ส่วนเพิ่มที่ปลดปล่อยจาก "วิสัยทัศน์ 2040" ของโอมาน คาดว่าจะสร้างส่วนเพิ่มการส่งออกทางตรงเพิ่มเติมประมาณ 600,000 ตัน ขับเคลื่อนหลักโดยเหล็กแผ่นรีดร้อน ท่อเหล็ก และผลิตภัณฑ์รีดเย็น

- ส่วนเพิ่มการส่งออกทางอ้อม (อาร์บิทราจส่งออกต่อ + แรงดึงปลายน้ำ): โดยใช้ประโยชน์จากสถานะแหล่งกำเนิด "ผลิตในโอมาน" เพื่อเข้าถึงอุปสงค์โครงสร้างพื้นฐานมูลค่า 6 แสนล้านดอลลาร์สหรัฐของซาอุดีอาระเบีย ผนวกกับการส่งออกชิ้นส่วนยานยนต์ที่ดึงอุปสงค์ผลิตภัณฑ์แผ่นเหล็กระดับสูง เงินปันผลจากน่านน้ำลึกนี้คาดว่าจะมีส่วนเพิ่มทางอ้อมอีกประมาณ 375,000 ตัน

เมื่อรวมกันแล้ว บนฐานประวัติศาสตร์ที่มีอยู่170,000 ตัน ส่วนเพิ่มรวมสูงถึง975,000 ตัน—เมื่อปลดปล่อยเต็มที่—จะยกระดับปริมาณรวมของการค้าเหล็กทวิภาคีอินเดีย-โอมานอย่างเป็นระบบ

หมายเหตุการพยากรณ์และกรอบเวลาเผยแพร่ของ SMM:

- ระยะที่ 1 (2026–2027) – การส่งออกทางตรงนำก่อน: ปริมาณรวม600,000 ตันจาก "การเพิ่มส่วนแบ่งตลาดโอมาน" และ "ส่วนเพิ่มจากวิสัยทัศน์ 2040" อาศัยความได้เปรียบด้านราคาโดยตรงจากภาษีศูนย์ เงินปันผลระยะสั้นนี้จะเกิดขึ้นจริงก่อนและรวดเร็วภายใน 1–2 ปีหลัง CEPA มีผลบังคับใช้

- ระยะที่ 2 (2028–2030) – การส่งออกทางอ้อมรอเวลา: ปริมาณรวม375,000 ตันจาก "อาร์บิทราจส่งออกต่อ GCC" และ "แรงดึงปลายน้ำจากยานยนต์"—ถูกจำกัดด้วยระยะเวลาจริงในการสร้างกำลังการผลิตของโรงรีดอิสระในโอมาน (การแปรรูปขั้นที่สอง)—เป็นตรรกะระยะกลาง เงินปันผลนี้คาดว่าจะเข้าสู่ช่วงปลดปล่อยเต็มที่หลังจากกำลังการผลิตเริ่มเดินเครื่องทยอยในปี 2028–2029

ความเคลื่อนไหวของตลาด คำเตือนความเสี่ยง และการคาดการณ์ขั้นสุดท้ายของ SMM

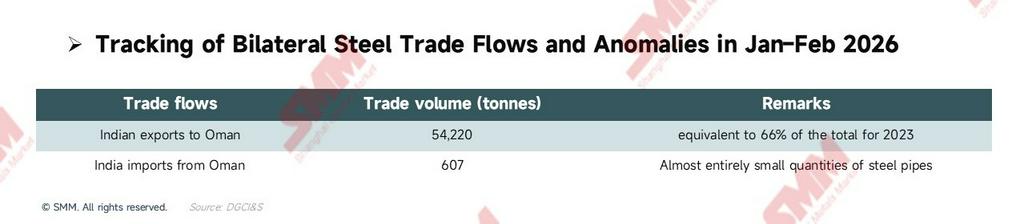

[ความเคลื่อนไหวของตลาด: คลื่น "ล็อกสัญญาระยะยาว" ที่วิ่งนำหน้าในไตรมาส 1]

ความคาดหวังด้านนโยบายวิ่งนำหน้าปัจจัยพื้นฐานเสมอ ในเดือนมกราคม–กุมภาพันธ์ 2026 การส่งออกเหล็กจากอินเดียไปโอมานที่ผ่านพิธีการศุลกากรอยู่ที่54,220 ตัน (เทียบเท่า 66% ของปริมาณทั้งปี 2023) สัญญาณ "วิ่งนำหน้า" ที่สวนทางฤดูกาลอย่างรุนแรงนี้บ่งชี้ว่าผู้ค้าข้ามชาติที่เฉียบแหลมได้เริ่มวางตำแหน่งจริงรอบหลักหมายภาษีศูนย์เดือนมิถุนายนแล้ว—สต็อกล่วงหน้าที่คลังสินค้าต่างประเทศและลงนามสัญญาระยะยาวกับลูกค้าปลายทางบ่อยครั้งขึ้น

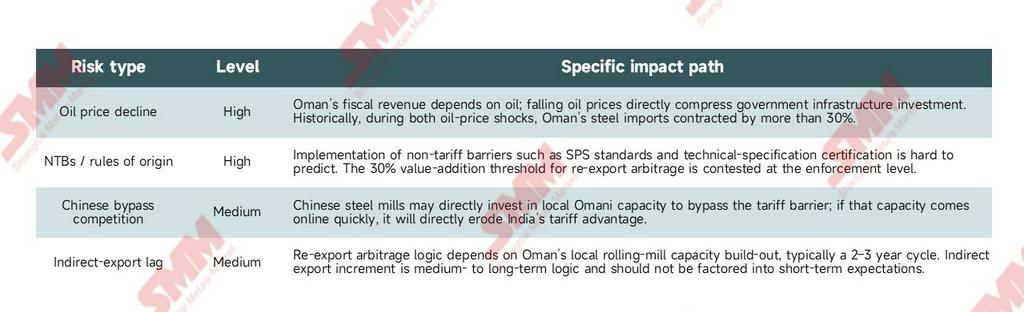

[คำเตือนความเสี่ยง: ข้อจำกัดสี่ประการที่ไม่ควรมองข้าม]

ตามความเป็นจริง เงินปันผลทางการค้าที่ปรับโฉมภูมิทัศน์ตะวันออกกลางนี้ยังต้องเอาชนะข้อจำกัดสี่ประการ:

[บทสรุป: การคาดการณ์ขั้นสุดท้ายของ SMM]

CEPA อินเดีย-โอมานที่มีผลบังคับใช้ในเดือนมิถุนายน 2026 ไม่ใช่เพียงสัมปทานทวิภาคีบนกระดาษ แต่เป็นกระดานกระโดดสำคัญสำหรับอุตสาหกรรมเหล็กและการผลิตยานยนต์ของอินเดียในการสร้างรอยเท้าตลาดใหม่ทั่วตะวันออกกลางและแอฟริกาเหนือ

- ระยะสั้น (2026–2027) – ยึดตลาดจัดหาตรง: การเร่งตัวของคำสั่งซื้อส่งออกตรง (เหล็กแผ่นรีดร้อน ท่อเหล็ก เหล็กรีดเย็น) เป็นผลลัพธ์ที่แน่นอนที่สุด บนฐานปี 2025 ที่ 170,000 ตัน เมื่อเงินปันผลการส่งออกตรงเกิดขึ้นจริงทีละน้อย ปริมาณส่งออกรวมรายปีในปี 2026–2027 คาดว่าจะกระโดดเข้าสู่ระดับ400,000–500,000 ตันเป็นลำดับแรก

- ระยะกลาง (2028–2030) – ปลดปล่อยอาร์บิทราจส่งออกต่อเต็มที่: เมื่อกำลังการผลิตโรงรีดอิสระในเขตปลอดอากรโซฮาร์/ดุกม์ของโอมานถูกสร้างขึ้นทยอย "ส่วนเพิ่มส่งออกต่อทางอ้อม" ประมาณ 375,000 ตันจะถูกเปิดใช้งานเต็มที่ ณ จุดนั้น การซ้อนทับสามชั้นของ"ฐานประวัติศาสตร์ 170,000 ตัน + ส่วนเพิ่มตรงใหม่ 600,000 ตัน + ส่วนเพิ่มทางอ้อมใหม่ 375,000 ตัน"จะยกระดับปริมาณการค้าทวิภาคีอย่างเป็นระบบ ผลักดันการส่งออกรายปีของอินเดียไปโอมานให้ผ่านเกณฑ์1 ล้านตันเป็นครั้งแรกในประวัติศาสตร์

ภายใต้การสั่นพ้องของตัวขับเคลื่อนสามประการ[ค่าเงินรูปีอ่อนค่า + การยกเลิกภาษี + อาร์บิทราจกฎแหล่งกำเนิดสินค้า] องค์กรที่วางตำแหน่งล่วงหน้าที่จุดโลจิสติกส์และแปรรูปของโอมานจะคว้าผลตอบแทนส่วนเกินที่มีกำไรมากที่สุดของยุคนี้ในการแข่งขันเพื่อปรับโครงสร้างอำนาจกำหนดราคาในภูมิภาค

![[SMM เหล็กกล้า] อัตราการใช้โควตานำเข้าเหล็กกล้าของบราซิลแตะระดับเฉลี่ย 60%](https://imgqn.smm.cn/usercenter/ocJKj20251217171717.jpg)

![[SMM Steel] Nucor เปิดโรงงานไมโครมิลล์ผลิตเหล็กเส้นข้ออ้อย Lexington ในนอร์ทแคโรไลนา](https://imgqn.smm.cn/usercenter/SEwWP20251217171716.jpg)

![[SMM Steel] SSAB จัดหาเหล็กปลอดคาร์บอนสำหรับโครงการพลังงานแสงอาทิตย์ของ Vattenfall ในเยอรมนี](https://imgqn.smm.cn/usercenter/CrEsY20251217171716.jpg)