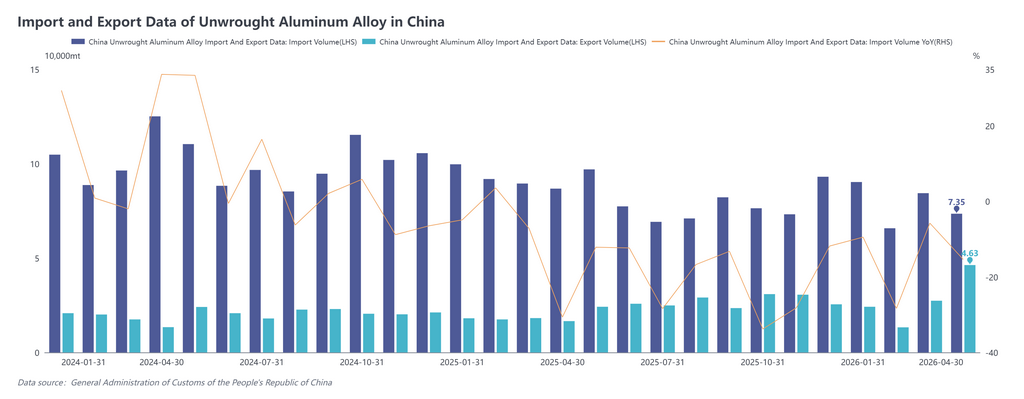

Импорт необработанных алюминиевых сплавов в апреле 2026 года составил 73 500 тонн, снизившись на 15,4% в годовом исчислении и на 12,9% по сравнению с предыдущим месяцем. Совокупный импорт за январь–апрель 2026 года составил 313 900 тонн, снизившись на 14,6% в годовом исчислении.

Экспорт необработанных алюминиевых сплавов в апреле 2026 года составил 46 300 тонн, достигнув максимального месячного показателя с июля 2022 года, увеличившись на 179,7% в годовом исчислении и на 68,9% по сравнению с предыдущим месяцем. Совокупный экспорт за январь–апрель 2026 года составил 111 200 тонн, увеличившись на 58,1% в годовом исчислении.

Структура источников импорта: концентрация источников импорта необработанных алюминиевых сплавов в Китай оставалась высокой в апреле 2026 года — на пять крупнейших стран-поставщиков приходилось около 77% совокупного объёма. Малайзия заняла первое место с объёмом импорта 22 600 тонн, её доля восстановилась до 31%; Таиланд и Россия заняли второе и третье места с объёмами 12 700 и 11 800 тонн соответственно, при этом доля России незначительно снизилась до 16%; Вьетнам и Монголия заняли четвёртое и пятое места с объёмами 8 300 и 1 600 тонн соответственно. По сравнению с мартом общий объём импорта сократился на 10 900 тонн, причём снижение пришлось в основном на Таиланд и Россию, тогда как Малайзия и Вьетнам продемонстрировали незначительный рост.

Структура по видам торговли: переработка давальческого сырья заняла первое место — 21 300 тонн (доля 46%), за ней следовали реэкспортная торговля через особые таможенные зоны и переработка импортного сырья на втором и третьем местах с долями 21% и 20% соответственно. Примечательно, что экспорт в рамках обычной торговли достиг 6 066 тонн, а его доля выросла до 13%, что является значительным увеличением по сравнению с прежним уровнем менее 1%. С учётом экспортной пошлины в 15% текущая структура экспорта по-прежнему определялась переработкой (около 70%), однако на фоне дефицита поставок за рубежом, вызванного геополитическими конфликтами на Ближнем Востоке, экспорт в рамках обычной торговли существенно вырос.

Структура направлений экспорта: Япония оставалась основным направлением экспорта — объём поставок в апреле составил 22 800 тонн, что соответствует 49% и занимает почти половину общего объёма, при этом основным способом экспорта являлась переработка давальческого сырья. Таиланд, Марокко, Южная Корея, Индия и Бразилия сформировали второй эшелон, с долями отдельных стран преимущественно в диапазоне 5%–8%, что свидетельствует об относительно диверсифицированном распределении рынков. Среди них рынки Юго-Восточной Азии и Азии имели больший вес, что отражает региональное перемещение производственных мощностей и растущий спрос на литьё под давлением за пределами Китая, обеспечивая важную поддержку экспорту алюминиевых сплавов из Китая.

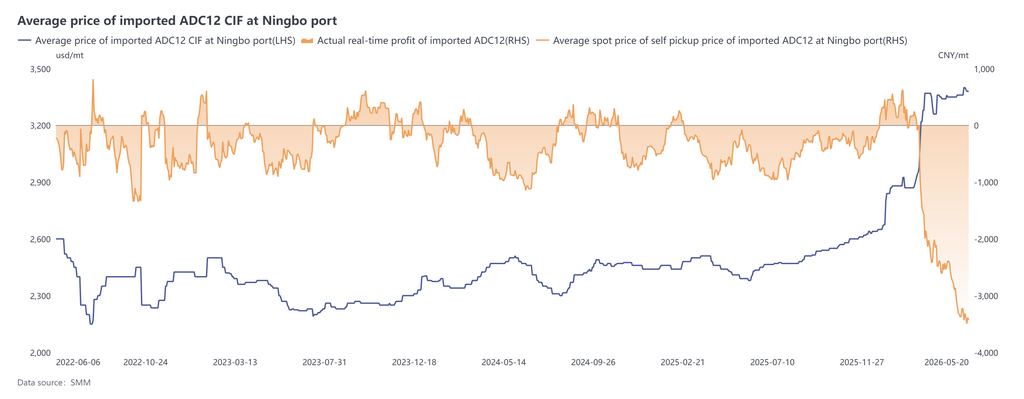

В целом, в апреле 2026 года импорт необработанных алюминиевых сплавов в Китай продолжил снижаться, тогда как экспорт показал сильные результаты, достигнув рекордного месячного максимума. Что касается импорта, после марта геополитическая напряжённость на Ближнем Востоке привела к резкому росту цен на алюминий на LME, что в сочетании с логистическими сбоями подтолкнуло цены на ADC12 за пределами Китая вверх, при этом импортная маржа быстро сократилась и перешла в убыточную зону. В апреле убытки продолжили расширяться под двойным давлением высоких цен за пределами Китая и слабых снижающихся цен внутри Китая. В настоящее время цены на ADC12 за пределами Китая котируются на уровне $3 340–3 420/т, убытки при импорте превышают 3 000 юаней на тонну, и ожидается дальнейшее сокращение импорта в мае. Что касается экспорта, дефицит предложения за пределами Китая, вызванный геополитическими конфликтами, высвободил экспортный потенциал алюминиевых сплавов, и ожидается, что экспорт в мае останется на высоком уровне. Устойчивость будущего экспорта будет в основном зависеть от темпов восстановления цепочек поставок на Ближнем Востоке и долгосрочного потенциала роста рынка литья под давлением в Юго-Восточной Азии.