I. Tren Harga Nikel Saat Ini: Dukungan Struktural di Balik Koreksi Setelah Kenaikan Cepat

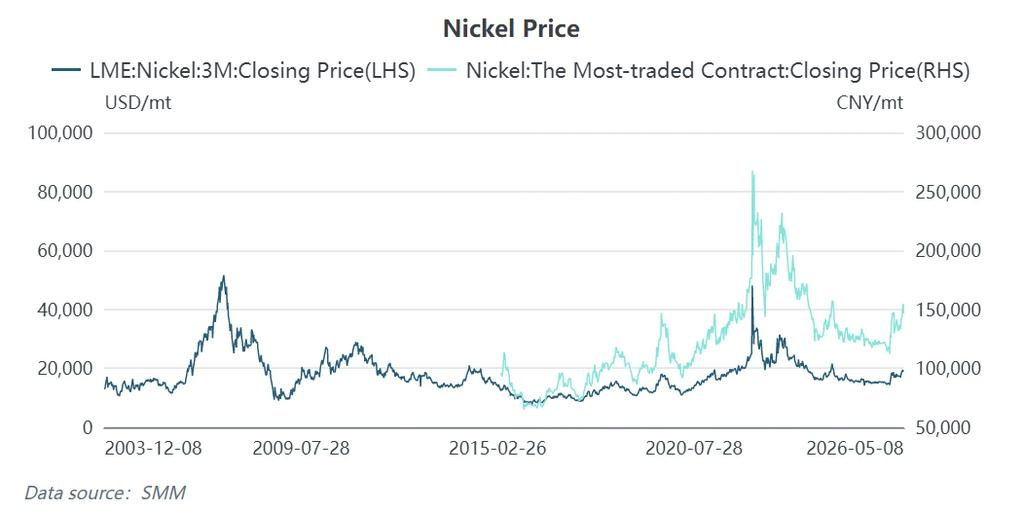

Selama pekan yang berakhir 8 Mei 2026, pasar nikel mengalami pola tipikal "koreksi setelah kenaikan cepat" — kontrak nikel SHFE paling aktif sebelumnya menembus level 155.000 yuan/mt di tengah sentimen bullish yang kuat, sebelum berbalik arah dengan cepat dengan penurunan satu hari melebihi 3%. Menurut data SMM, per 8 Mei 2026, harga penutupan LME nickel 3M berada di $18.945/mt, dan kontrak nikel SHFE paling aktif ditutup pada 146.450 yuan/mt.

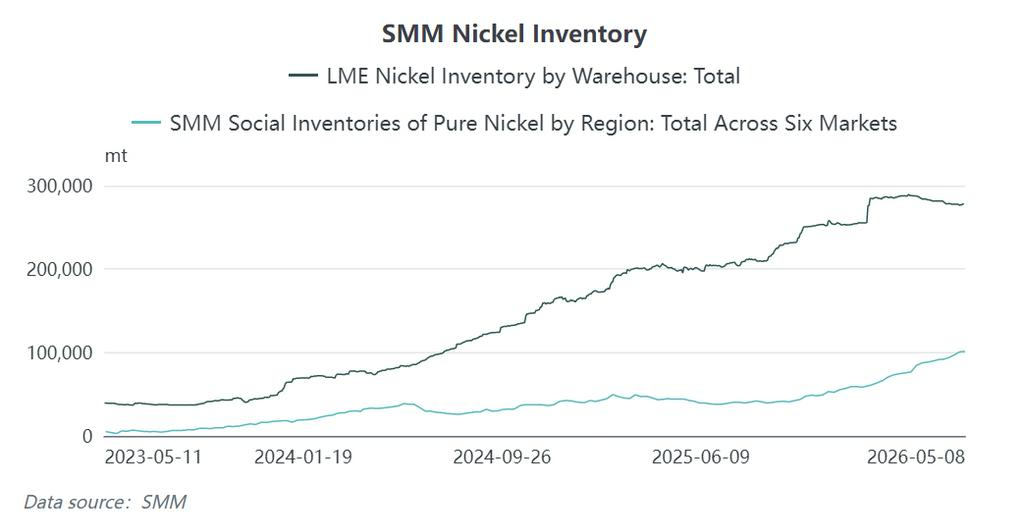

Di balik koreksi tajam harga nikel terdapat manifestasi paling langsung dari kontradiksi inti pasar nikel saat ini: tarik-menarik yang intens antara dukungan biaya yang kuat dan persediaan fisik yang lemah. Di satu sisi, paket kebijakan Indonesia yang dikombinasikan dengan krisis sulfur membentuk lantai biaya yang kokoh; di sisi lain, persediaan nikel LME tetap tinggi di 277.788 mt, masih berada di level tertinggi historis mendekati tujuh tahun.

II. Krisis Sulfur: "Sumbu" dan "Akselerator" Kenaikan Harga Nikel Putaran Ini

Untuk memahami logika di balik kenaikan harga nikel saat ini, sulfur merupakan variabel kunci yang tak terpisahkan. Jika kebijakan Indonesia secara sistematis menaikkan pusat biaya jangka panjang, maka krisis sulfur memicu momentum kenaikan pasar dalam jangka pendek.

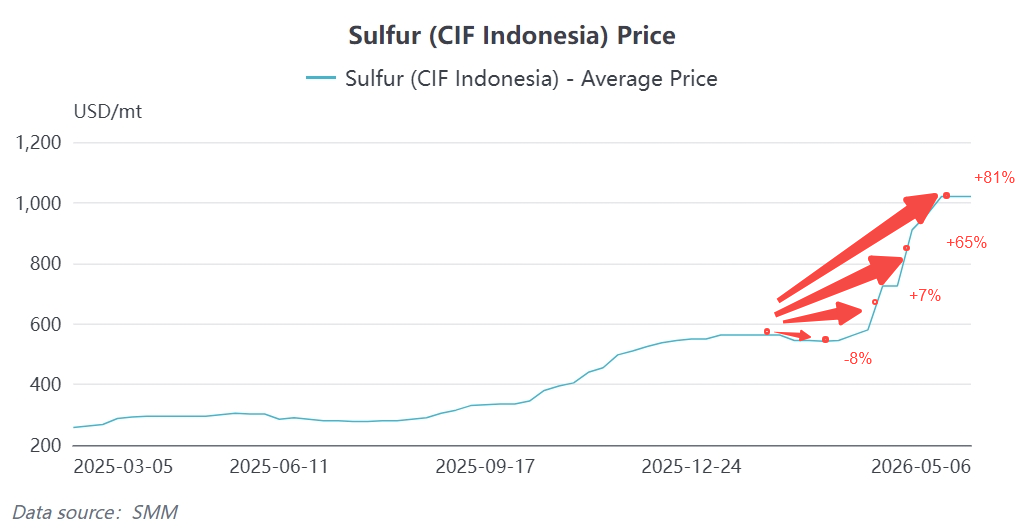

2.1 Tren Harga Sulfur: Reli Menakjubkan dari "Pemeran Pendukung" Menjadi "Pemeran Utama"

Per 8 Mei 2026, harga rata-rata sulfur (padat) SMM telah melonjak ke 6.928,5 yuan/mt, kenaikan kumulatif sekitar 77% dari 3.910 yuan/mt di awal tahun.

Lebih krusial lagi, dengan fokus pada kawasan Indonesia, per 8 Mei 2026, harga sulfur SMM (CIF Indonesia) telah mencapai $990–1.050/mt, dengan beberapa penjual mengutip harga setinggi $1.250–1.300/mt.Dibandingkan Januari 2026, harga rata-rata April telah naik 81%.

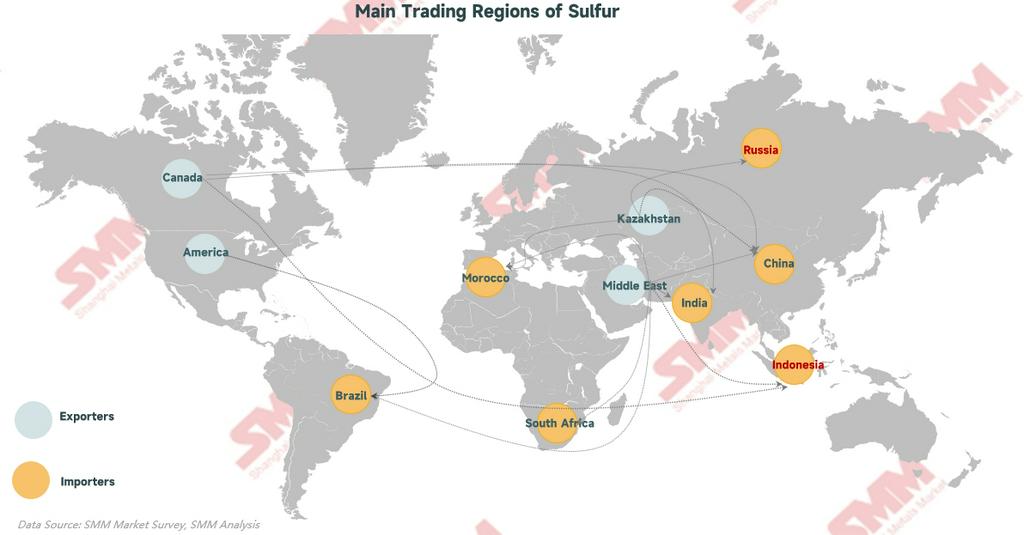

2.2 Akar Penyebab Lonjakan Sulfur: Guncangan "Pemutusan Pasokan" Selat Hormuz

Rantai transmisi:

Ketegangan di Iran → Blokade Selat Hormuz (mulai 28 Februari) → Gangguan ekspor sulfur Timur Tengah → Defisit pasokan sulfur global → Lonjakan harga

- Dari perdagangan sulfur laut global, 50% kargo berasal dari kawasan Teluk Persia Timur Tengah

- Indonesia tidak memproduksi sulfur secara domestik, dengan sekitar 75% impor sulfurnya bergantung pada negara-negara Timur Tengah. Data bea cukai menunjukkan bahwa pada 2025, sulfur Timur Tengah menyumbang 91,6% dari sulfur impor di Kawasan Industri Obi dan 93,9% di Kawasan Industri IMIP

- Total impor sulfur dari semua jenis ke Indonesia pada Q1 2026 adalah 966.000 mt, turun 420.000 mt dari Q1 2025, turun 30% YoY

- Perpanjangan larangan ekspor sulfur Rusia dan larangan ekspor Turki semakin memperparah ketatnya pasokan2.3 Bagaimana Sulfur "Memicu" Harga Nikel? — Jalur Transmisi Tiga Tahap

Tahap 1: Lonjakan Biaya → Runtuhnya Profitabilitas Hidrometalurgi → Pemangkasan Produksi Paksa

Sulfur adalah bahan pembantu inti dalam produksi MHP (mixed hydroxide precipitate) melalui proses hidrometalurgi (HPAL) di Indonesia.

Menurut estimasi SMM:

- Memproduksi 1 mt kandungan logam MHP membutuhkan konsumsi sulfur 10-12 mt

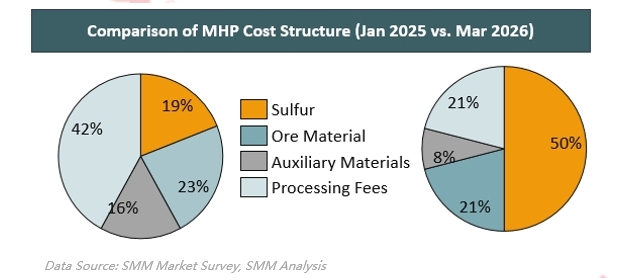

- Proporsi sulfur dalam biaya MHP melonjak dari 22% pada 2022 menjadi 50% dalam struktur biaya April saat ini

- Proporsi biaya sulfur terhadap total biaya tunai MHP melonjak dari 10%-30% pada level normal menjadi 40%-60%

Peristiwa Penting — Proyek Huafei Memangkas Produksi 50%:

Pada 28 April 2026, Huayou Cobalt mengumumkan bahwa anak perusahaannya Huafei Nickel & Cobalt akan menghentikan produksi sementara dan melakukan pemeliharaan pada sebagian lini produksi mulai 1 Mei, akibat lonjakan tajam harga sulfur dan pengoperasian lini produksi dengan beban tinggi, dengan estimasi dampak sekitar 50% dari produksi. Huafei saat ini merupakan proyek produk antara nikel hidrometalurgi operasional terbesar di dunia berdasarkan kapasitas, dan berita pemangkasan produksinya memicu reli kuat pada harga nikel.

Krisis sulfur tidak berhenti pada Huafei saja. Menurut survei SMM, proyek hidrometalurgi Indonesia lainnya juga menjalani pemeliharaan atau pengurangan beban operasi dalam berbagai tingkat, dengan dampak produksi berkisar antara 15% hingga 50%.

Berdasarkan perhitungan harga pasar saat ini, margin keuntungan per mt MHP setelah kredit kobalt telah menurun tajam dari lebih dari $4.000/mt pada periode puncak menjadi di bawah $1.000/mt, dengan keuntungan sangat bergantung pada produk sampingan kobalt.

Tahap 2: Kontraksi Pasokan MHP → Kekurangan Produk Antara Nikel → Pergeseran Pusat Harga Nikel ke Atas

- Produksi MHP Indonesia sekitar 450.000 mt pada 2025, dengan tambahan 200.000 mt diperkirakan pada 2026, tetapi kekurangan belerang mengganggu laju ini

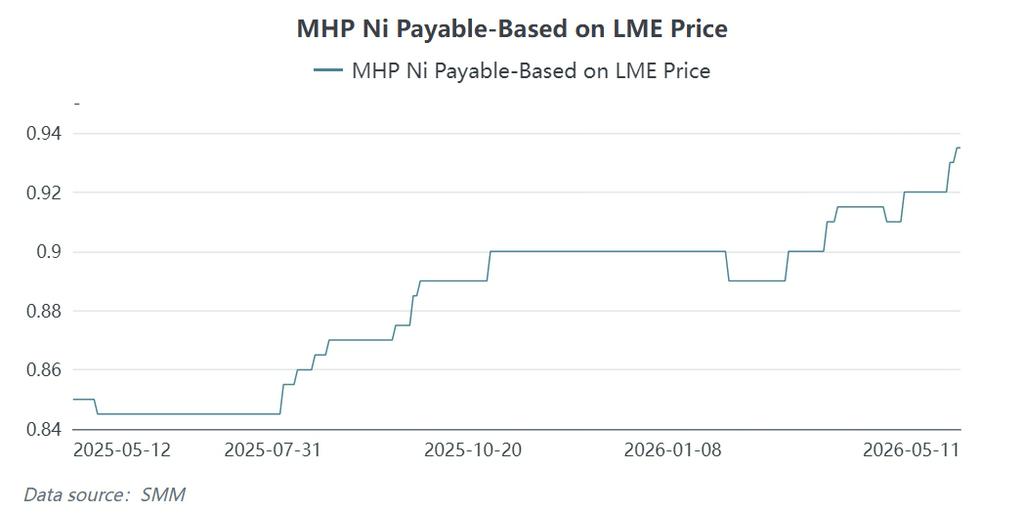

- Sinyal kontraksi sisi pasokan MHP jelas, dengan kuotasi payable MHP di pasar pada Ni 93,5%M / Co 92%, meningkat signifikan dari level sebelumnya

- Penguatan payable MHP semakin mendorong kenaikan biaya garam nikel dan nikel rafinasi

Tahap 3: Belerang → MHP → Nikel Sulfat → Nikel Elektrodeposisi: Transmisi Berurutan

Dampak kenaikan harga belerang ditransmisikan secara berurutan sepanjang rantai "belerang → MHP → nikel sulfat → nikel elektrodeposisi."Per 11 Mei 2026, nikel sulfat kelas baterai SMM dikuotasi pada 34.120-34.520 yuan/mt, dan nikel elektrodeposisi SMM dikuotasi pada 146.900-148.600 yuan/mt. Kenaikan biaya telah menyebabkan kompresi laba yang signifikan pada proyek hidrometalurgi, kontraksi pasokan MHP, dan pada akhirnya memberikan dukungan bagi harga nikel dari sisi pasokan.

III. Efek Tumpang Tindih Ganda antara Belerang dan Kebijakan Indonesia

Krisis belerang saja mungkin hanya membuat logika di balik kenaikan harga nikel tetap pada level "gangguan jangka pendek." Namun, tumpang tindih krisis belerang dengan paket kebijakan tiga cabang Indonesia membentuk gambaran lengkap dari putaran kenaikan harga nikel ini.

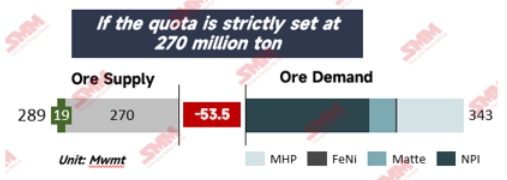

3.1 Pemangkasan Kuota RKAB: Membatasi Pasokan di Sumbernya

Kementerian ESDM Indonesia mengunci kuota bijih nikel setahun penuh 2026 (RKAB) pada 260–270 juta mt, penurunan lebih dari 30% dari volume eksekusi aktual 2025 sebesar 326 juta mt.Tambang Weda Bay (salah satu tambang nikel tunggal terbesar di dunia) mengalami pemangkasan kuota dari 42 juta mt tahun lalu menjadi sekitar 12 juta mt, penurunan lebih dari 70%, dan memasuki penghentian produksi untuk pemeliharaan mulai pertengahan Mei.

Pemangkasan kuota ini secara langsung membatasi batas atas pasokan bijih nikel global. Pada saat krisis belerang menyebabkan lonjakan biaya peleburan hidrometalurgi, pengetatan pasokan bijih semakin memperparah ketegangan dan sentimen di seluruh rantai industri.

3.2 Formula Harga HPM Baru: Kenaikan Historis di Sisi Biaya

Jika pemangkasan kuota adalah tentang penyesuaian "volume," maka formula harga HPM baru adalah tentang penyesuaian "harga."

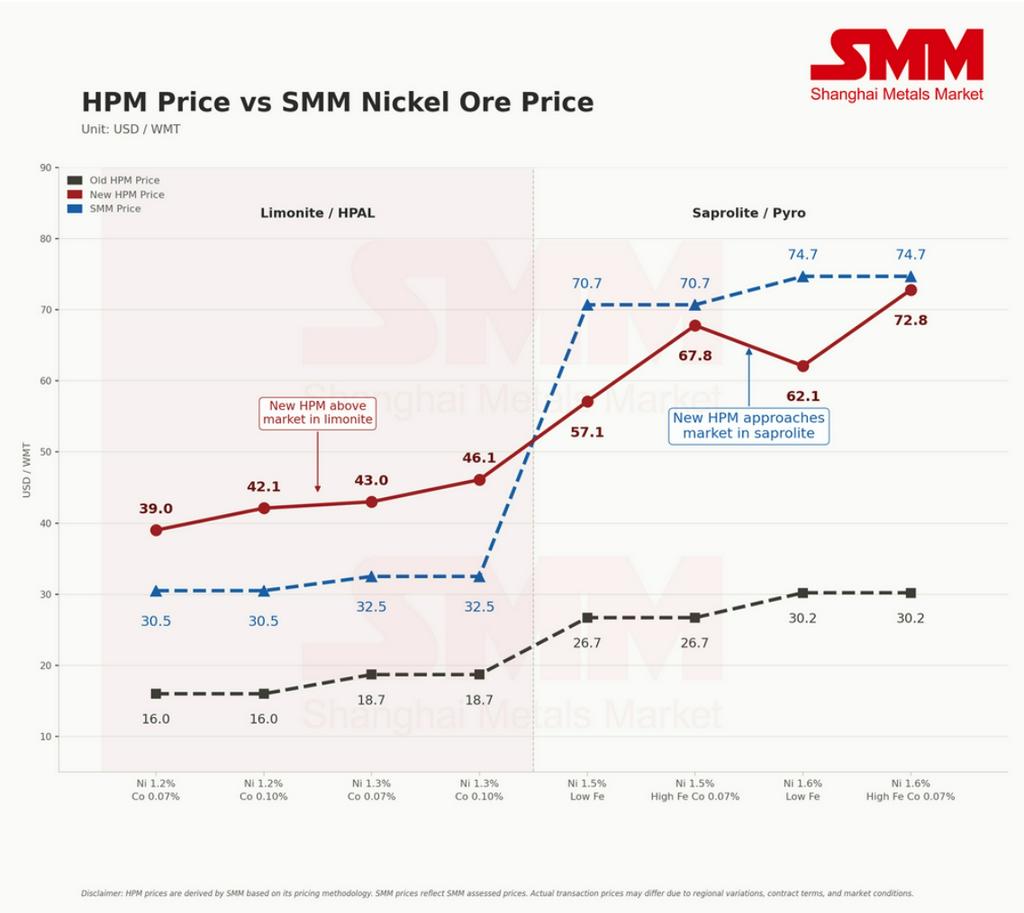

Mulai 15 April 2026, Indonesia secara resmi menerapkan revisi aturan perhitungan harga patokan mineral (HPM) bijih nikel. Perubahan utama meliputi:

- Koefisien koreksi untuk bijih nikel kadar 1,6% dinaikkan secara signifikan dari 17% menjadi 30% (kenaikan 76%)

- Logam produk sampingan seperti kobalt, besi, dan kromium dimasukkan ke dalam sistem penetapan harga untuk pertama kalinya

- Kobalt: dimasukkan ketika kadar >= 0,05%, dengan koefisien koreksi (CF) ditetapkan sebesar 30%; Besi: dimasukkan ketika kadar <= 35%, dengan koefisien koreksi (CF) ditetapkan sebesar 30%; Kromium: koefisien koreksi ditetapkan sebesar 10%.

3.3 Penyesuaian Royalti PNBP: Sudah Diterapkan

Pada 26 April 2025, Indonesia secara resmi menerapkan kebijakan royalti baru untuk produk nikel, dengan tarif royalti untuk setiap produk disesuaikan secara dinamis berdasarkan harga patokan HMA. Pada 8 Mei 2026, Kementerian ESDM mengadakan dengar pendapat publik mengenai rencana revisi, yang bertujuan untuk menyempurnakan jenjang tarif pajak: ambang batas HMA minimum diturunkan dari di bawah $18.000/mt menjadi di bawah $16.000/mt, dan ambang batas maksimum diturunkan dari tidak kurang dari $31.000/mt menjadi tidak kurang dari $26.000/mt. Berdasarkan HMA nikel saat ini sebesar $17.802/mt, tarif pajak yang berlaku untuk bijih nikel akan dinaikkan dari 14% menjadi 15%. Selain itu, pungutan independen baru sebesar 2% diusulkan untuk kobalt dalam nickel matte dan kobalt dalam produk peleburan non-nikel.

3.4 Tarif Ekspor dan Windfall Tax: Risiko yang Menunggu Implementasi

- Tarif ekspor: Menurut Bloomberg, beberapa pejabat termasuk Purbaya mengonfirmasi bahwa Presiden Prabowo telah secara resmi menyetujui tarif ekspor untuk batu bara dan nikel, dengan tanggal implementasi agresif ditetapkan pada 1 April 2026. Meskipun tarif spesifik belum diumumkan secara resmi kepada publik, Purbaya sebelumnya telah mengusulkan skema tarif berjenjang untuk batu bara. Skema tersebut mencakup rentang tarif 5%, 8%, dan hingga 11%, yang dirancang untuk disesuaikan secara dinamis berdasarkan fluktuasi harga pasar global. Langkah ini bertujuan untuk memaksimalkan pendapatan negara sekaligus menjaga daya saing produk mineral Indonesia.

- Pajak rejeki nomplok (windfall tax): Diusulkan tetapi ditunda, masih dalam pembahasan. Menteri Keuangan Indonesia menyatakan rencana untuk mengenakan pajak rejeki nomplok pada industri nikel dan secara bersamaan menerapkan tarif ekspor, sambil menawarkan insentif kepada industri baterai hilir sebagai kompensasi.

3.5 Efek Gabungan dari Paket Kebijakan

Jadwal peluncuran sistematis tiga kebijakan utama ditunjukkan dalam tabel di bawah ini:

3.6 Sulfur, Kebijakan HPM Baru, dan PNBP Menciptakan "Efek Penumpukan Biaya"

Asosiasi Peleburan Nikel Indonesia (FINI) secara tegas memperingatkan bahwa industri pengolahan dan pemurnian nikel dapat mengalami kerugian operasional akibat kenaikan tiga kali lipat pada biaya energi, sulfur, dan HPM.

Pemerintah Indonesia secara sistematis mendorong kenaikan kurva biaya rantai industri nikel global melalui paket kebijakan "pengendalian volume (pemangkasan kuota RKAB) + kenaikan harga (penetapan harga HPM multi-elemen) + kenaikan pajak (kenaikan PNBP + tarif ekspor + pajak rejeki nomplok)."

IV. Peringatan Risiko dan Prospek Pasar

4.1 Negosiasi Implementasi Kebijakan Masih Berlangsung

Perlu dicatat bahwa meskipun kebijakan HPM baru telah diterapkan, pasar masih berada dalam kebuntuan negosiasi. Akibat perubahan kebijakan yang mendadak dan lonjakan biaya, sebagian besar smelter saat ini menolak menerima premi baru dan bersikeras menggunakan mekanisme penetapan harga "HPM lama + premi". Hingga awal Mei 2026, belum ada transaksi aktual yang terjadi berdasarkan formula multi-elemen baru. Ini berarti efek penerusan biaya aktual masih perlu diamati—hasil negosiasi antara smelter dan tambang akan secara langsung memengaruhi tingkat dukungan aktual terhadap harga nikel.

Sementara itu, persistensi krisis sulfur juga menghadapi ketidakpastian. Seiring situasi Timur Tengah menunjukkan sinyal pelonggaran dan navigasi melalui Selat Hormuz mulai diagendakan, harga nikel mungkin mengalami koreksi periodik jika premi risiko geopolitik menghilang. Namun, dalam jangka pendek, pemangkasan produksi proyek Huafei masih berlangsung, tambang WBN telah beralih ke penghentian pemeliharaan, dan pola pasokan ketat belum berbalik secara fundamental.

4.2 Prospek Jangka Pendek dan Jangka Menengah

Jangka pendek (Q2 2026): Fluktuasi naik yang didorong biaya

Kekurangan sulfur + pemangkasan produksi Huafei + penghentian WBN + pengetatan kuota—empat faktor gangguan pasokan utama beresonansi secara bersamaan, memberikan dukungan dasar yang sangat kuat bagi harga nikel. SMM memperkirakan kontrak nikel SHFE teraktif diperdagangkan di kisaran 140.000–150.000 yuan/mt. Namun, "efek plafon" dari inventaris tinggi dan permintaan lemah juga sama jelasnya, dan harga nikel lebih cenderung bertahan baik dalam pola "lantai biaya di bawah, plafon permintaan di atas."

Jangka menengah (H2 2026): Fokus pada laju pemulihan pasokan sulfur

Variabel inti untuk trajektori harga nikel ke depan terletak pada kapan Selat Hormuz melanjutkan navigasi. Jika ketegangan geopolitik mereda dan pasokan sulfur pulih, biaya peleburan hidrometalurgi akan turun dengan cepat, dan harga nikel mungkin menghadapi tekanan koreksi periodik. Namun, meskipun masalah sulfur terselesaikan, pergeseran naik pusat biaya yang disebabkan oleh kebijakan HPM baru Indonesia dan pengetatan kuota RKAB bersifat struktural dan tidak dapat dibalikkan, dan dasar harga nikel telah terangkat secara sistematis.

Disclaimer: Laporan ini disusun berdasarkan kompilasi dan analisis informasi yang tersedia untuk publik dan ditujukan semata-mata untuk tujuan informasi. Laporan ini tidak merupakan saran investasi apa pun. Pasar nikel dipengaruhi oleh berbagai faktor termasuk kebijakan makro, geopolitik, dan perubahan penawaran dan permintaan.

![[Kilasan Pasar Baja Tahan Karat SMM] UMKM Baja Tahan Karat India Soroti Lonjakan Impor 65%, Mendesak Pemerintah untuk Memulihkan QCO](https://imgqn.smm.cn/usercenter/VstiG20251217171732.jpeg)

![[SMM Stainless Steel Market Flash] UE Menambahkan Aturan Asal 'Melt and Pour' untuk Mengekang Pengalihan Rute Baja, Bertahap hingga 2028](https://imgqn.smm.cn/usercenter/UpZsx20251217171731.jpeg)