I. Tendance actuelle des prix du nickel : un soutien structurel derrière le repli après une hausse rapide

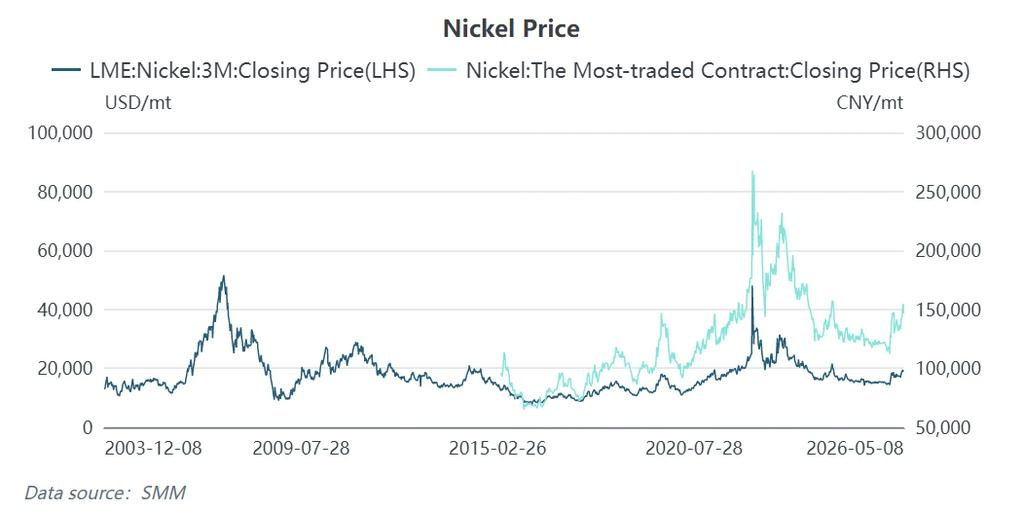

Au cours de la semaine se terminant le 8 mai 2026, le marché du nickel a connu un schéma typique de « repli après hausse rapide » — le contrat nickel le plus échangé au SHFE avait auparavant franchi le seuil des 155 000 yuans/t dans un contexte de fort sentiment haussier, avant de rapidement inverser sa trajectoire avec une baisse en une seule journée dépassant 3 %. Selon les données SMM, au 8 mai 2026, le cours de clôture du nickel LME 3 mois s'établissait à 18 945 $/t, et le contrat nickel le plus échangé au SHFE clôturait à 146 450 yuans/t.

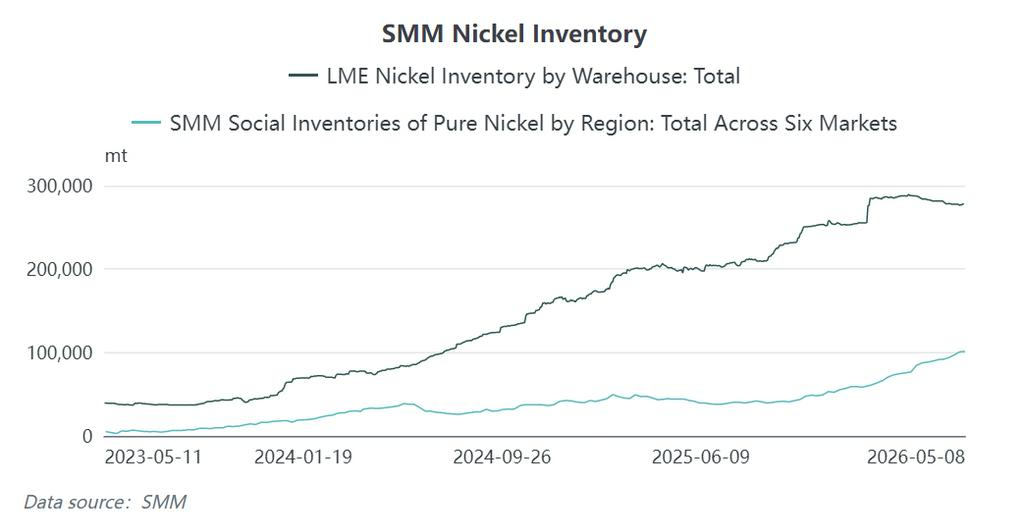

Derrière le repli rapide des prix du nickel se trouve la manifestation la plus directe de la contradiction fondamentale actuelle du marché du nickel : un bras de fer intense entre un solide soutien des coûts et des stocks physiques en situation de faiblesse. D'un côté, le train de mesures indonésiennes combiné à la crise du soufre a formé un plancher de coûts solide ; de l'autre, les stocks de nickel au LME restaient élevés à 277 788 t, toujours à un niveau historiquement haut sur près de sept ans.

II. Crise du soufre : le « détonateur » et l'« accélérateur » de cette vague de hausse des prix du nickel

Pour comprendre la logique actuelle derrière la hausse des prix du nickel, le soufre est une variable clé indispensable. Si les politiques indonésiennes relèvent systématiquement le centre de coûts à long terme, la crise du soufre a déclenché l'élan haussier du marché à court terme.

2.1 Évolution des prix du soufre : une envolée spectaculaire du « second rôle » au « premier rôle »

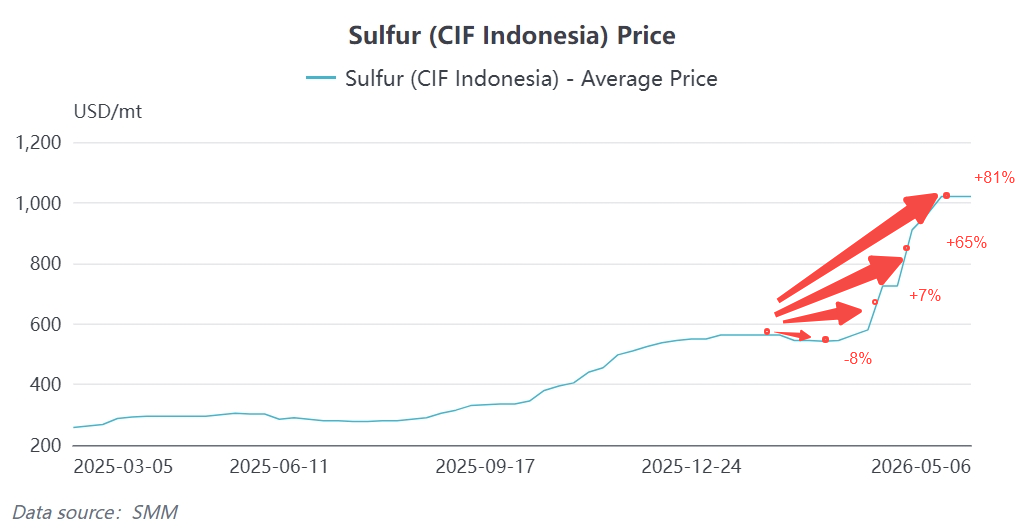

Au 8 mai 2026, le prix moyen SMM du soufre (solide) avait bondi à 6 928,5 yuans/t, soit une hausse cumulée d'environ 77 % par rapport aux 3 910 yuans/t du début d'année.

Plus important encore, en se concentrant sur la région indonésienne, au 8 mai 2026, le prix SMM du soufre (CIF Indonésie) avait atteint 990–1 050 $/t, certains vendeurs affichant des prix allant jusqu'à 1 250–1 300 $/t.Par rapport à janvier 2026, le prix moyen d'avril avait augmenté de 81 %.

2.2 Cause profonde de la flambée du soufre : le choc de « rupture d'approvisionnement » du détroit d'Ormuz

Chaîne de transmission :

Tensions en Iran → Blocage du détroit d'Ormuz (à partir du 28 février) → Perturbation des exportations de soufre du Moyen-Orient → Déficit mondial de l'offre de soufre → Flambée des prix

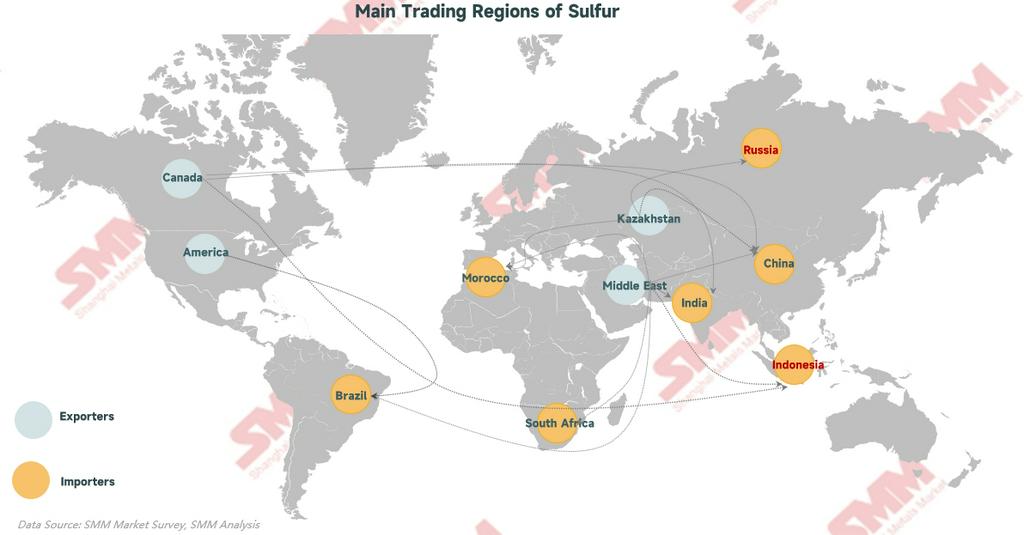

- Dans le commerce maritime mondial de soufre, 50 % des cargaisons provenaient de la région du golfe Persique au Moyen-Orient

- L'Indonésie ne produit pas de soufre sur son territoire, environ 75 % de ses importations de soufre dépendant des pays du Moyen-Orient. Les données douanières ont montré qu'en 2025, le soufre du Moyen-Orient représentait 91,6 % du soufre importé au parc industriel d'Obi et 93,9 % au parc industriel IMIP.

- Les importations totales de soufre de tous types en Indonésie au T1 2026 se sont élevées à 966 000 tm, soit une baisse de 420 000 tm par rapport au T1 2025, en recul de 30 % en glissement annuel.

- La prolongation de l'interdiction d'exportation de soufre par la Russie et l'interdiction d'exportation par la Turquie ont encore aggravé la tension de l'offre. 2.3 Comment le soufre « enflamme »-t-il les prix du nickel ? — Un mécanisme de transmission en trois étapes

Étape 1 : Flambée des coûts → Effondrement de la rentabilité de l'hydrométallurgie → Réductions de production forcées

Le soufre est un matériau auxiliaire essentiel dans la production hydrométallurgique (HPAL) de MHP (précipité d'hydroxyde mixte) en Indonésie.

Selon les estimations de SMM :

- La production d'1 tm en contenu métallique de MHP nécessite 10 à 12 tm de consommation de soufre.

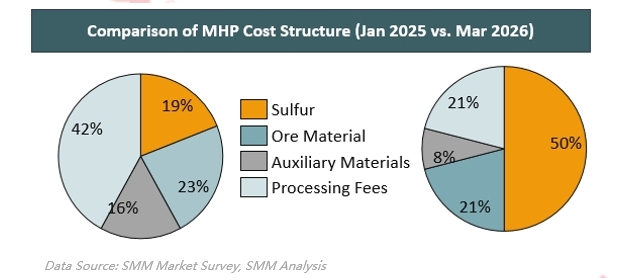

- La part du soufre dans les coûts du MHP est passée de 22 % en 2022 à 50 % dans la structure de coûts d'avril.

- La proportion du coût du soufre dans le coût de revient total du MHP est passée de 10 %-30 % en temps normal à 40 %-60 %.

Événement marquant — Le projet Huafei réduit sa production de 50 % :

Le 28 avril 2026, Huayou Cobalt a annoncé que sa filiale Huafei Nickel & Cobalt suspendrait temporairement la production et procéderait à la maintenance de certaines lignes de production à partir du 1er mai, en raison de la forte hausse des prix du soufre et du fonctionnement à pleine charge des lignes de production, avec un impact estimé à environ 50 % de la production. Huafei est actuellement le plus grand projet opérationnel au monde de produits intermédiaires de nickel par hydrométallurgie en termes de capacité, et l'annonce de ses réductions de production a déclenché une forte hausse des prix du nickel.

La crise du soufre ne s'est pas limitée à Huafei. Selon une enquête de SMM, d'autres projets hydrométallurgiques indonésiens ont également subi des maintenances ou des réductions de charge à des degrés divers, avec des impacts sur la production allant de 15 % à 50 %.

Sur la base des calculs aux prix actuels du marché, la marge bénéficiaire par tm de MHP après crédit cobalt a rapidement chuté de plus de 4 000 $/tm en période de pointe à moins de 1 000 $/tm, les bénéfices dépendant fortement des sous-produits de cobalt.

Étape 2 : Contraction de l'offre de MHP → Pénurie de produits intermédiaires de nickel → Déplacement à la hausse du prix central du nickel

- La production indonésienne de MHP s'élevait à environ 450 000 tonnes en 2025, avec 200 000 tonnes supplémentaires attendues en 2026, mais la pénurie de soufre perturbe ce rythme

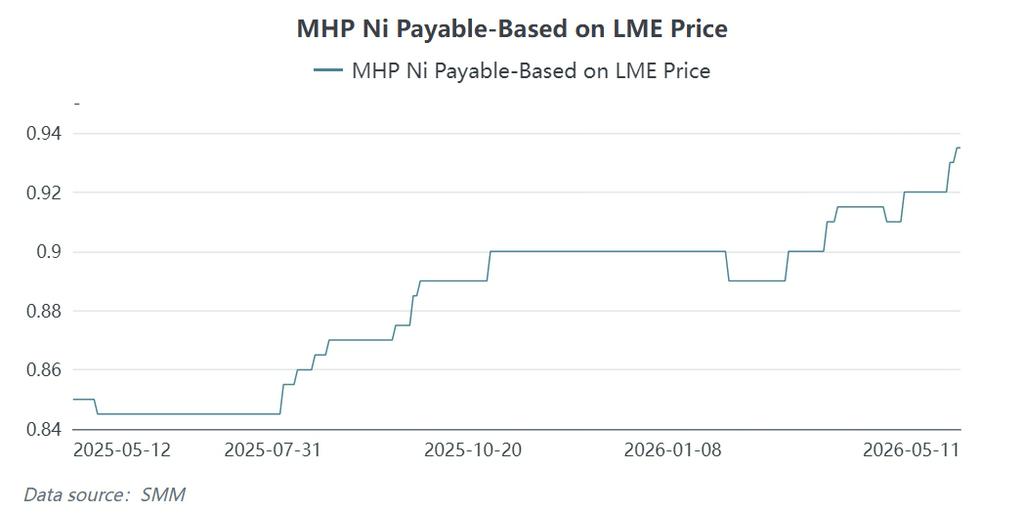

- Le signal de contraction de l'offre de MHP est clair, les payables de MHP sur le marché étant cotés à Ni 93,5 %M / Co 92 %, une hausse notable par rapport aux niveaux précédents

- Le renforcement des payables de MHP fait grimper davantage les coûts du sel de nickel et du nickel raffiné

Étape 3 : Soufre → MHP → Sulfate de nickel → Nickel électrodéposé : Transmission séquentielle

L'impact de la hausse des prix du soufre se transmet séquentiellement le long de la chaîne « soufre → MHP → sulfate de nickel → nickel électrodéposé ». Au 11 mai 2026, le sulfate de nickel de qualité batterie SMM était coté entre 34 120 et 34 520 yuans/tonne, et le nickel électrodéposé SMM entre 146 900 et 148 600 yuans/tonne. La hausse des coûts a entraîné une compression significative des marges des projets hydrométallurgiques, une contraction de l'offre de MHP et, in fine, un soutien aux prix du nickel du côté de l'offre.

III. L'effet de double superposition du soufre et des politiques indonésiennes

Une crise du soufre seule aurait pu maintenir la logique de hausse des prix du nickel au niveau d'une « perturbation à court terme ». Cependant, c'est la superposition de la crise du soufre avec le train de mesures politiques indonésiennes en trois volets qui a formé le tableau complet de cette vague de hausse des prix du nickel.

3.1 Réductions des quotas RKAB : Plafonnement de l'offre à la source

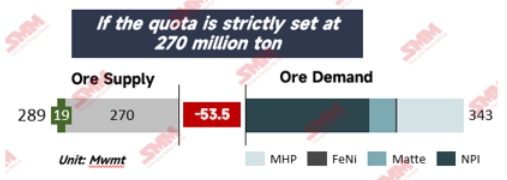

Le ministère indonésien de l'Énergie et des Ressources minérales a fixé le quota annuel 2026 de minerai de nickel (RKAB) à 260-270 millions de tonnes, soit une réduction de plus de 30 % par rapport au volume d'exécution réel de 2025 de 326 millions de tonnes. La mine de Weda Bay (l'une des plus grandes mines de nickel au monde) a vu son quota réduit de 42 millions de tonnes l'année dernière à environ 12 millions de tonnes, soit une baisse de plus de 70 %, et est entrée en arrêt de production pour maintenance à partir de mi-mai.

Cette réduction de quota a directement plafonné l'offre mondiale de minerai de nickel. À un moment où la crise du soufre faisait grimper les coûts de fusion hydrométallurgique, le resserrement de l'offre de minerai a intensifié les tensions et le sentiment dans toute la chaîne industrielle.

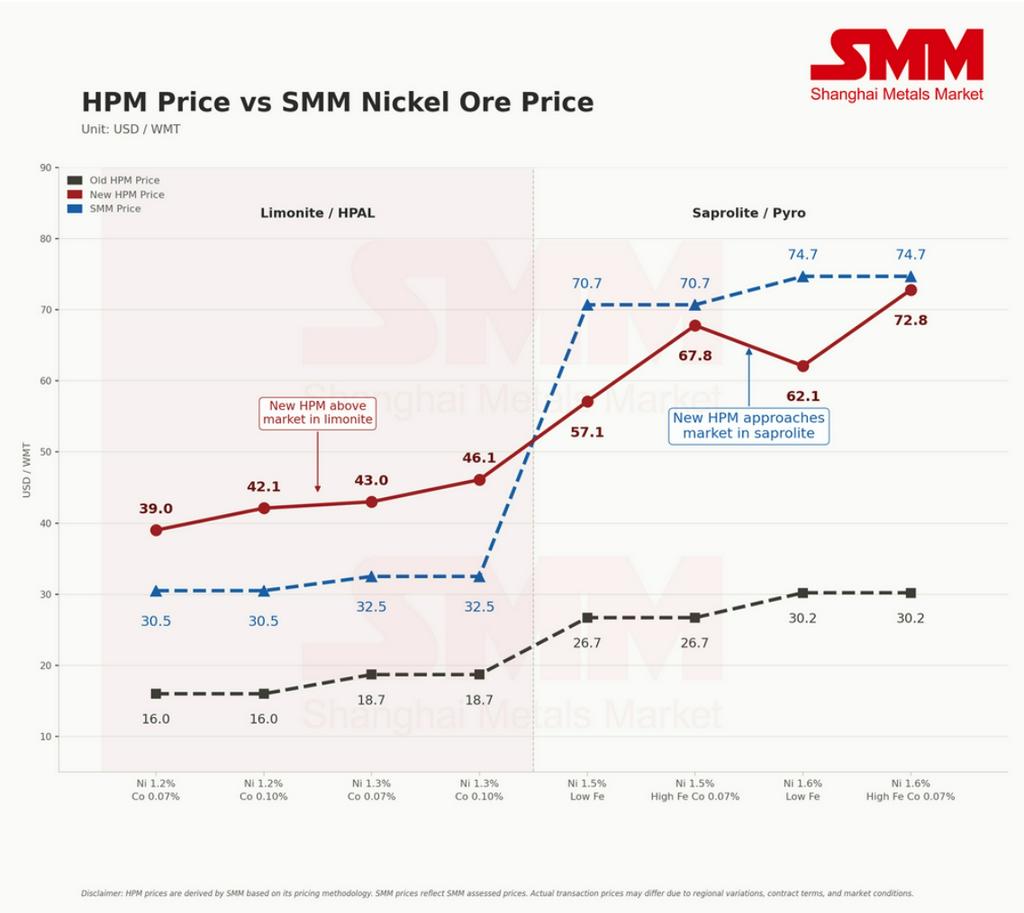

3.2 Nouvelle formule de tarification HPM : une hausse historique du côté des coûts

Si les réductions de quotas concernaient l'ajustement du « volume », la nouvelle formule de tarification HPM portait sur l'ajustement du « prix ».

À compter du 15 avril 2026, l'Indonésie a officiellement mis en œuvre les règles révisées de calcul du prix de référence du minerai de nickel (HPM). Les principales modifications comprenaient :

- Le coefficient de correction pour le minerai de nickel à teneur de 1,6 % a été considérablement relevé de 17 % à 30 % (soit une augmentation de 76 %)

- Les métaux co-produits tels que le cobalt, le fer et le chrome ont été intégrés pour la première fois dans le système de tarification

- Cobalt : inclus lorsque la teneur >= 0,05 %, avec un coefficient de correction (CF) fixé à 30 % ; Fer : inclus lorsque la teneur <= 35 %, avec un coefficient de correction (CF) fixé à 30 % ; Chrome : coefficient de correction fixé à 10 %.

3.3 Ajustement de la redevance PNBP : déjà mis en œuvre

Le 26 avril 2025, l'Indonésie a officiellement mis en œuvre la nouvelle politique de redevances pour les produits à base de nickel, les taux de redevance pour chaque produit étant ajustés dynamiquement en fonction du prix de référence HMA. Le 8 mai 2026, le ministère de l'Énergie et des Ressources minérales a tenu une audience publique sur la révision proposée, visant à affiner davantage les tranches de taux d'imposition : le seuil HMA minimum a été abaissé de moins de 18 000 $/t à moins de 16 000 $/t, et le seuil maximum a été abaissé de 31 000 $/t minimum à 26 000 $/t minimum. Sur la base du HMA actuel du nickel de 17 802 $/t, le taux d'imposition applicable au minerai de nickel passerait de 14 % à 15 %. De plus, une nouvelle taxe indépendante de 2 % a été proposée pour le cobalt dans la matte de nickel et le cobalt dans les produits de fusion non nickélifères.

3.4 Droits de douane à l'exportation et taxe exceptionnelle : risques en attente de mise en œuvre

- Droits de douane à l'exportation : selon Bloomberg, plusieurs responsables dont Purbaya ont confirmé que le président Prabowo avait officiellement approuvé les droits de douane à l'exportation sur le charbon et le nickel, avec une date de mise en œuvre ambitieuse fixée au 1er avril 2026. Bien que les taux tarifaires spécifiques n'aient pas été officiellement annoncés au public, Purbaya avait précédemment proposé un système tarifaire progressif pour le charbon. Le système comprenait des tranches de taux de 5 %, 8 % et jusqu'à 11 %, conçues pour s'ajuster dynamiquement en fonction des fluctuations des prix du marché mondial. Cette mesure visait à maximiser les recettes nationales tout en préservant la compétitivité des produits minéraux indonésiens.

- Taxe sur les bénéfices exceptionnels : proposée mais reportée, toujours en discussion. Le ministre indonésien des Finances a annoncé un projet d'imposition d'une taxe sur les bénéfices exceptionnels dans l'industrie du nickel et la mise en œuvre simultanée de droits de douane à l'exportation, tout en offrant des incitations à l'industrie des batteries en aval à titre de compensation.

3.5 Effets combinés du paquet de mesures

Le calendrier du déploiement systématique des trois grandes politiques est présenté dans le tableau ci-dessous :

3.6 Le soufre, la nouvelle politique HPM et les PNBP créent un « effet d'empilement des coûts »

L'Association indonésienne des fonderies de nickel (FINI) a explicitement averti que l'industrie de transformation et de raffinage du nickel pourrait subir des pertes opérationnelles en raison de la triple augmentation des coûts de l'énergie, du soufre et du HPM.

Le gouvernement indonésien pousse systématiquement à la hausse la courbe des coûts de la chaîne industrielle mondiale du nickel à travers un paquet de mesures combinant « contrôle des volumes (réduction des quotas RKAB) + hausse des prix (tarification multi-éléments HPM) + augmentation des taxes (hausse des PNBP + droits de douane à l'exportation + taxe sur les bénéfices exceptionnels) ».

IV. Alertes sur les risques et perspectives de marché

4.1 Les négociations sur la mise en œuvre des politiques sont toujours en cours

Il est important de noter que, bien que la nouvelle politique HPM ait été mise en œuvre, le marché reste dans une impasse de négociation. En raison du changement soudain de politique et de la flambée des coûts, la plupart des fonderies refusent actuellement d'accepter la nouvelle prime et insistent pour utiliser le mécanisme de tarification « ancien HPM + prime ». Début mai 2026, aucune transaction réelle n'avait été conclue selon la nouvelle formule multi-éléments. Cela signifie que l'effet réel de répercussion des coûts reste à observer — l'issue des négociations entre fonderies et mines déterminera directement le niveau de soutien effectif des prix du nickel.

Parallèlement, la persistance de la crise du soufre fait également face à des incertitudes. Alors que la situation au Moyen-Orient émet des signaux d'apaisement et que la navigation à travers le détroit d'Ormuz est mise à l'ordre du jour, les prix du nickel pourraient connaître un repli périodique si les primes de risque géopolitique se dissipent. Toutefois, à court terme, les réductions de production du projet Huafei sont toujours en cours, la mine WBN est passée en arrêt de maintenance, et la situation de tension de l'offre n'a pas été fondamentalement inversée.

4.2 Perspectives à court et moyen terme

Court terme (T2 2026) : Fluctuations haussières tirées par les coûts

Pénurie de soufre + réductions de production de Huafei + arrêt de WBN + resserrement des quotas — quatre facteurs majeurs de perturbation de l'approvisionnement entrent en résonance simultanément, offrant un soutien plancher extrêmement solide aux prix du nickel. SMM estime que le contrat nickel le plus échangé au SHFE se négociera dans une fourchette de 140 000 à 150 000 yuans/t. Cependant, l'« effet plafond » lié aux stocks élevés et à la faiblesse de la demande est tout aussi manifeste, et les prix du nickel sont plus susceptibles de bien résister selon un schéma de « plancher de coût en dessous, plafond de demande au-dessus ».

Moyen terme (S2 2026) : Attention au rythme de reprise de l'approvisionnement en soufre

La variable clé pour la trajectoire des prix du nickel réside dans la date de reprise de la navigation dans le détroit d'Ormuz. Si les tensions géopolitiques s'apaisent et que l'approvisionnement en soufre se rétablit, les coûts de fusion hydrométallurgique reculeront rapidement, et les prix du nickel pourraient subir des pressions de correction périodiques. Toutefois, même si le problème du soufre est résolu, le déplacement vers le haut du centre de coûts induit par la nouvelle politique HPM de l'Indonésie et le resserrement des quotas RKAB est structurel et irréversible, et le plancher des prix du nickel a été systématiquement relevé.

Avertissement : Ce rapport est fondé sur la compilation et l'analyse d'informations publiquement disponibles et est destiné uniquement à des fins informatives. Il ne constitue en aucun cas un conseil en investissement. Le marché du nickel est influencé par de multiples facteurs, notamment les politiques macroéconomiques, la géopolitique et les évolutions de l'offre et de la demande.

![[SMM Flash News] L'Indonésie reporte la taxe à l'exportation sur les produits à base de nickel afin de réévaluer une formule équilibrée](https://imgqn.smm.cn/usercenter/yaAtG20251217171733.jpg)