05 May 2026

Silver has exhibited even greater volatility than gold in Q1 2026. Prices briefly surged to around $120/oz on 29 January, roughly four times higher than a year earlier, before dropping sharply to the mid-$60s within days, easing further to around $61/oz by mid-March. The metal continues to display a strong sensitivity to moves in gold, and we expect that relationship to remain the dominant driver of direction.

Industrial demand

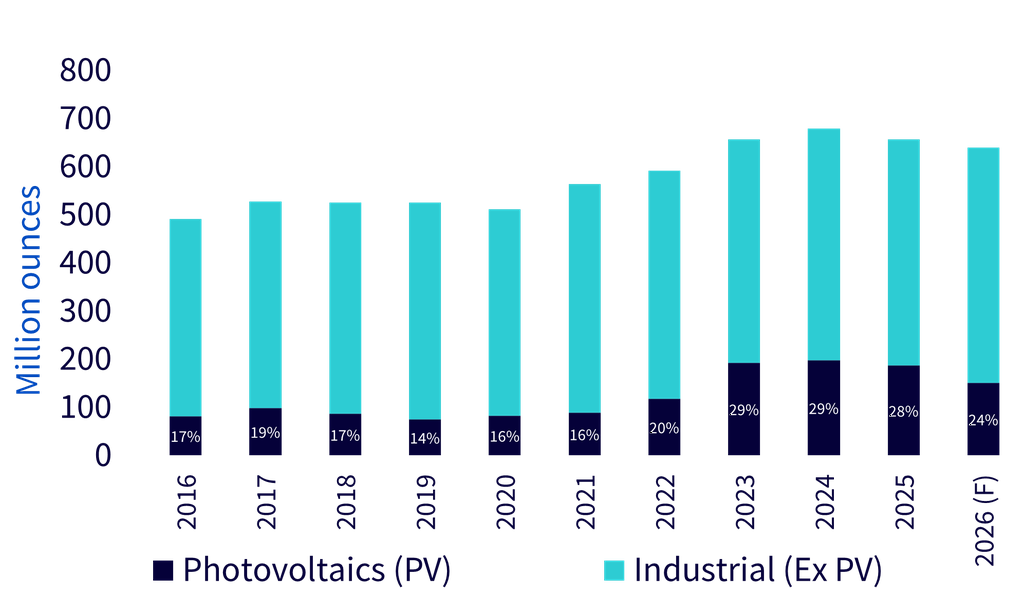

At January’s price spike, the key concern was that elevated prices could begin to undermine industrial usage. Given that roughly half of total silver demand comes from industrial applications, this remains the most critical component of the market.

With prices having moderated, the risk to demand has eased somewhat. Even so, after peaking in 2024, industrial demand softened in 2025 and may edge slightly lower again in 2026.

A large part of this dynamic is tied to the solar sector. Installation activity was brought forward ahead of changes to China’s power pricing regime, which is likely to weigh on deployment this year. At the same time, manufacturers continue to reduce the amount of silver used per unit through efficiency gains and material substitution. Industry estimates suggest that these technological improvements have cut silver intensity meaningfully, meaning that even where installations grow, silver demand does not necessarily follow.

Despite these headwinds, the long-term backdrop remains supportive. Solar remains one of the cheapest sources of electricity, and structural demand for power continues to rise globally. However, growth is not unconstrained with grid bottlenecks and permitting delays continue to limit the pace of expansion in many regions.

Geopolitics may also play a role. The conflict involving Iran could accelerate efforts in Europe and Asia to diversify energy sources and reduce reliance on imported hydrocarbons. While renewable supply chains carry their own risks, these are largely front-loaded in the build phase. Once operational, renewable assets provide domestically generated energy, which enhances energy security. As such, while our base case is for softer solar-related silver demand, there is scope for upside if policy shifts accelerate deployment.

Beyond solar, demand linked to data infrastructure, electrification of transport, and investment in power networks should remain supportive. In addition, usage tied to ethylene oxide catalysts is expected to recover following last year’s decline.

Figure 1: Industrial silver demand

Source: Metals Focus, WisdomTree. 2026. (F) = Forecasts. Forecasts are not an indicator of future performance, and any investments are subject to risks and uncertainties.

Investor demand

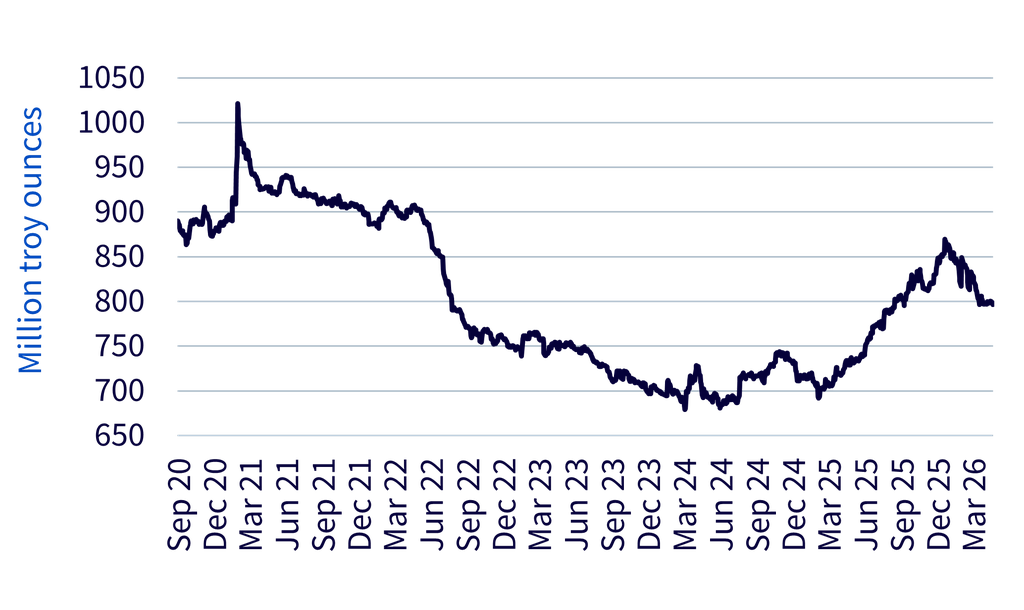

Investor flows were a major feature of 2025. Exchange-traded products (ETPs) saw strong inflows from March through year-end, broadly tracking the rise in prices and reaching one of the highest annual totals on record in volume terms.

That trend has reversed in 2026. Outflows have been notable, with investors taking profits even before prices reached their peak in late January.

The shift in positioning helps explain the sharp price correction. As participation broadened and leveraged exposure increased into early 2026, the market became more susceptible to rapid deleveraging. When geopolitical tensions escalated, many investors reduced risk and raised cash, leading to a wave of long position closures rather than the build-up of new bearish bets.

Physical investment trends have been more mixed. Demand for coins and bars rose strongly in 2025, supported not only by traditional markets such as India, Germany, and Australia, but also by a pickup in East Asia and the Middle East. In these regions, higher gold prices appear to have encouraged substitution into silver.

In contrast, US demand weakened significantly, falling to its lowest level in many years. More recently, volatility has dampened appetite across Western markets, with investors taking a more cautious approach during February and March.

Figure 2: Silver in Exchange-traded products

Source: Bloomberg Finance L.P. September 2020 to April 2026. Historical performance is not an indication of future performance, and any investments may go down in value.

Jewellery demand

The sharp rise in prices through 2025 and early 2026 has weighed heavily on jewellery demand. Global fabrication fell by 8% in 2025, reflecting broad-based declines.

India saw the most pronounced drop, as affordability pressures curtailed demand, while Europe was affected by weaker export activity linked to trade frictions. East Asia proved more resilient, with modest growth in China supported in part by substitution away from gold, and stronger export performance in Thailand.

Looking ahead, continued price strength is likely to further suppress demand, while ongoing instability in the Middle East may also weigh on regional consumption.

Recycling

Higher prices encouraged an increase in recycling last year, with volumes reaching their highest level in over a decade. Gains were most evident in jewellery and silverware, where selling back into the market is more price sensitive.

However, the response was not unlimited. Processing constraints within the refining system restricted the amount of material that could be brought back to market, particularly for higher-grade scrap.

Industrial recycling moved in the opposite direction, declining due to weaker recovery rates from electronic waste. In 2026, recycling is expected to increase further, supported by a full year of elevated prices.

Mine supply

Global mine output rose by 3% in 2025, supported by stronger production in countries such as Peru and Russia. At the same time, production costs declined for a second consecutive year, boosting margins for primary silver producers.

For 2026, supply is expected to remain broadly stable, with a marginal decline as gains in some regions are offset by weakness elsewhere, particularly in operations linked to lead and zinc mining.

It is important to note that the majority of silver supply is produced as a secondary output from other metals, including gold, copper, lead, and zinc. As a result, silver supply is influenced not only by its own price but also by broader dynamics in base and precious metals markets.

While higher prices and improved margins may incentivise increased activity, disruptions at both the mine and refining level, along with geopolitical complications, could limit supply growth in the near term.

Market balance

The silver market is expected to remain in deficit in 2026, with the shortfall broadly similar to that seen in 2025, though significantly smaller than in recent years.

Weaker demand from industrial and jewellery segments has helped narrow the imbalance. At the same time, strong inflows into ETPs last year effectively absorbed available supply, tightening underlying conditions more than headline balances suggest.

With investor demand likely to moderate this year, some of that pressure should ease, bringing the market closer to equilibrium.

Figure 3: Silver market balance

Source: Metals Focus, WisdomTree. 2025. (F) = Forecasts. Forecasts are not an indicator of future performance, and any investments are subject to risks and uncertainties.

Price outlook

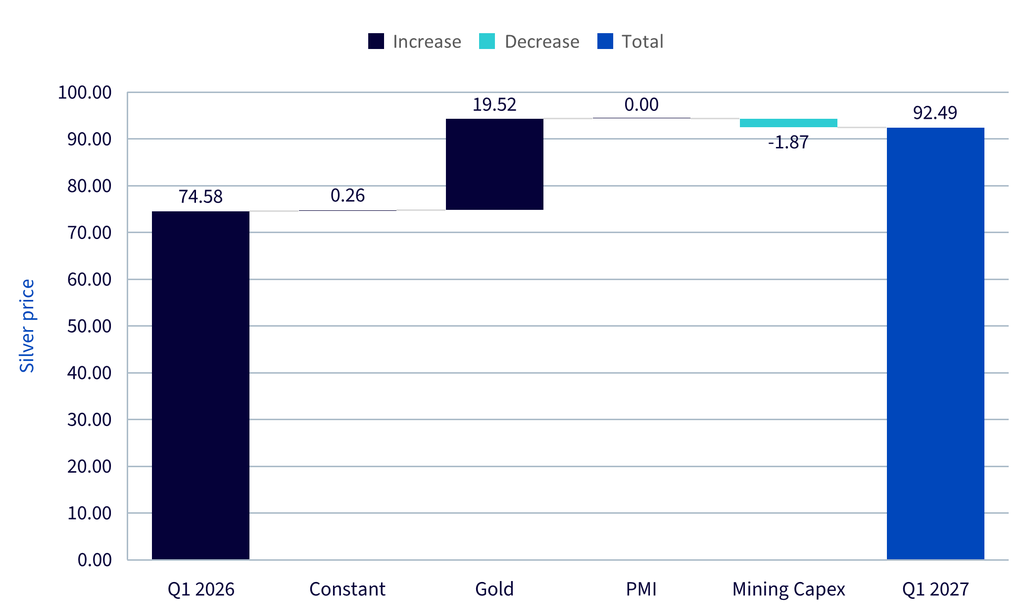

We retain a positive outlook for gold and expect silver to move in the same direction. Even with softer demand across several segments, the strength of this relationship should provide support.

Based on our modelling assumptions, and assuming gold rises by around 18% between Q1 2026 and Q1 2027, we estimate that silver could increase by roughly 24% over the same period. Much of this upside is driven by gold’s trajectory rather than silver-specific fundamentals.

There are, however, constraints. Increased investment in mining capacity last year may translate into higher supply, limiting upside potential. In addition, while economic indicators such as PMIs1 remain in expansionary territory, geopolitical uncertainty continues to weigh on the strength of the recovery.

Figure 4: Forecast attribution

Source: WisdomTree, Bloomberg. Forecasts are not an indicator of future performance, and any investments are subject to risks and uncertainties.

Conclusion

Silver’s outlook is shaped less by its own fundamentals and more by its relationship with gold. Although weaker industrial and jewellery demand, along with more moderate investment flows, may create near-term headwinds, these factors are unlikely to outweigh the support provided by a favourable macro backdrop for precious metals. With the market still in deficit and structural demand drivers intact, silver remains well positioned to participate in further upside, albeit with continued volatility.

Source:https://www.wisdomtree.eu/en-gb/blog/2026-05-05/silver-surfing-on-golds-coattails

![[SMM Sliver Analysis] China's Silver Imports Decline in May, Peru Still Top Supplier](https://imgqn.smm.cn/usercenter/VCNvX20251217171735.jpeg)