As the Strait of Hormuz blockade continues and China's sulphuric acid export ban takes effect, sulphur and sulphuric acid prices are rising at historic magnitudes, delivering a dual shock to the global copper industry chain—behind the market's focus on the copper ore shortage narrative, sulphuric acid is quietly becoming a core variable in copper pricing.

I. Pyrometallurgical Copper: Sulphuric Acid By-product Cash Flow Sustaining the Negative TC Era

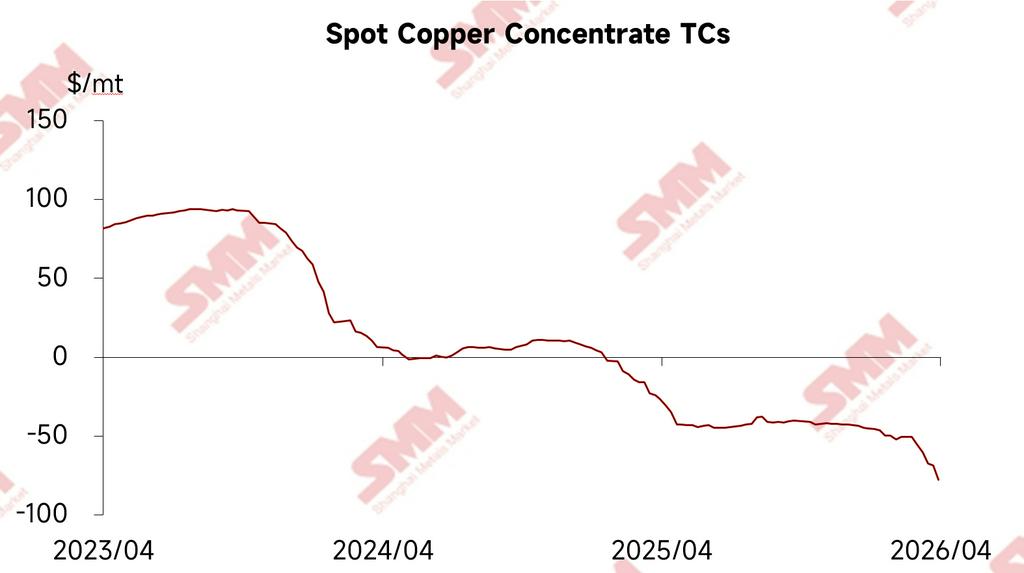

Since the end of January 2025, spot copper concentrate TCs have entered negative territory and continued to deteriorate, with current copper concentrate TCs falling deep into negative values. Data showed that on May 8, SMM Copper Concentrate Index (Weekly) was quoted at -$93.64/mt. In theory, smelters should have cut production on a large scale, but in reality, global copper cathode production has maintained a growth trajectory.

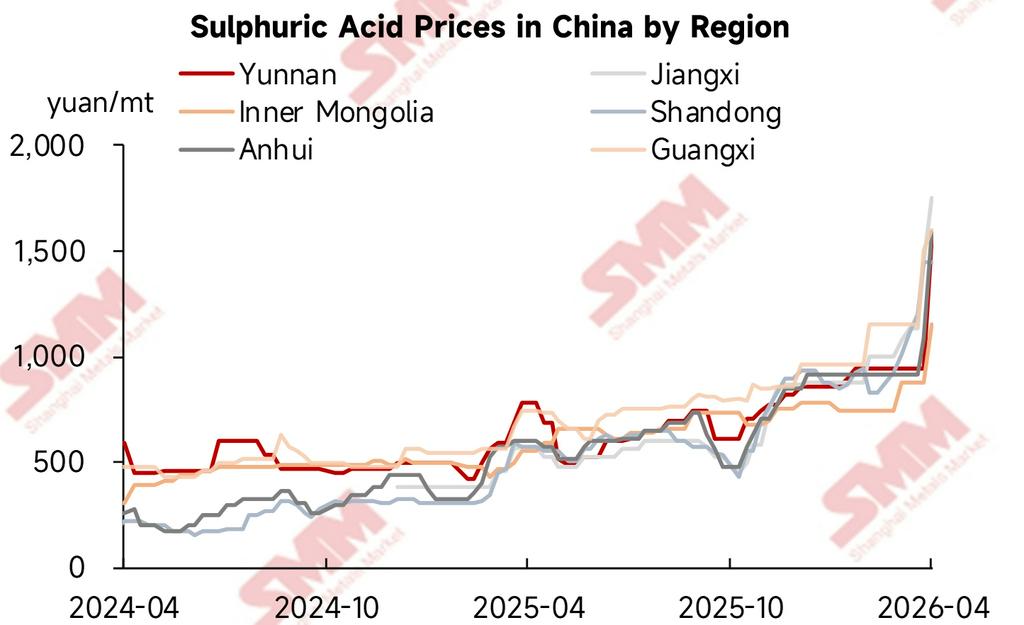

Sulphuric acid has become a key profit driver for smelters. For every metric tonne of copper cathode produced via pyrometallurgy, approximately 3–4 mt of sulphuric acid is generated as a by-product. On May 8, SMM Chinese Sulphuric Acid Price Index from Copper Smelters reached 1,658 yuan/mt, up 83.6% from the beginning of this year. Smelters have maintained profitability through sulphuric acid by-product revenue even when TCs are at zero or inverted. From a cost pass-through logic perspective, the sulphuric acid generated from smelting one metric tonne of copper can bring approximately 4,000 yuan in by-product revenue (estimated based on the January–April 2026 average price of 1,181.19 yuan/mt). Therefore, every fluctuation in sulphuric acid prices is directly reflected in smelter profitability expectations and TC contract negotiations.

However, this equilibrium is facing policy challenges. China's suspension of ordinary sulphuric acid exports, effective from May, has officially taken effect. Traders have stopped offering export quotations, and some cargoes originally destined for export have shifted to domestic sales, intensifying supply loosening expectations in some regions. Based on 2025 customs export data, after the export restriction takes effect, domestic monthly supply is expected to increase by approximately 380,000 mt. Combined with weak demand during the phosphate fertiliser off-season, the supply-demand relationship may gradually reverse, and domestic market prices face downward pressure. Recently, sulphuric acid ex-factory prices at smelters in some regions have already declined. If sulphuric acid profits decline, under the deep impact of negative TCs, the production reduction risk for smelters may increase, and the negative TC range may reach a critical inflection point. During the current LME Asia Week, sulphuric acid price trends have become a key negotiation topic regarding how low copper concentrate TCs can fall.

II. SX-EW Copper: DRC and Chile Facing Asymmetric Sulphuric Acid Pressure

Unlike the pyrometallurgical sector, which benefits from rising sulphuric acid prices, SX-EW copper producers are bearing increasingly heavy cost pressure.

SMM data showed that SX-EW processes account for approximately 16% of global copper supply, with 2–5 mt of sulphuric acid consumed per metric tonne of SX-EW copper produced. Approximately 70% of copper production in the DRC and Zambia region comes from SX-EW processes, and the DRC is extremely dependent on externally purchased sulphur and sulphuric acid—approximately 90% of imported sulphur comes from the Middle East, while sulphuric acid largely depends on Zambia. Current sulphur CFR quotations have exceeded $1,000/mt, with some reaching as high as $1,200/mt. According to enterprise feedback, local sulphuric acid DDP quotations have reached highs of $1,400/mt, and some smelters without captive mines have already reduced production loads as a result.

More critically, the cost structure of SX-EW copper smelters in the DRC is closely tied to this. Currently, the cost of externally purchased ore is approximately $6,000–$7,000/mt (metal content), mainstream acid consumption per mt of copper ranges from 2 to 4 mt, and power consumption is approximately 2,600–3,200 kWh. The costs of sulphuric acid, sulphur, and diesel power generation have all driven significant increases in SX-EW copper production costs. If the Strait of Hormuz blockade still shows no signs of significant improvement, the operating rate of SX-EW smelters without captive mines in the DRC is likely to decline notably after May.

Chile faces a different set of pressures. Approximately one-fifth of the country's copper production relies on sulphuric acid leaching processes, and around 20–25% of Chile's sulphuric acid imports in 2025 came from China. Under China's sulphuric acid export ban, Chile's sulphuric acid prices are expected to have upside room. Although most of Chile's H1 demand has been covered, the H2 procurement window is about to open. Notably, alternative sources such as Peru have limited capacity, and logistics bottlenecks make it difficult to quickly replace Chinese supply.

III. Summary: Sulphur Is Becoming a Critical Link in Copper Pricing

Currently, elevated sulphuric acid prices are exerting an asymmetric impact on the global copper smelting industry through the following pathways:

For pyrometallurgy copper, sulphuric acid by-product revenue has become the decisive cash flow source for maintaining high operating rates under the extreme environment of negative TCs. The industry's profit logic has shifted from "producing acid to produce copper" to "producing acid to protect margins." Changes in sulphuric acid profits are becoming the core variable influencing TC contract negotiations and smelting operating rates.

For SX-EW copper, the DRC and Chile are facing dual pressures of external sulphuric acid shortages and surging sulphur costs. China's export ban, Middle East supply disruptions, and limited regional alternatives are transforming sulphuric acid from an auxiliary raw material into a key constraint determining whether SX-EW capacity will reduce load.

Overall, sulphur and sulphuric acid are evolving from auxiliary components of copper smelting into core variables affecting TC pricing, smelting operating rates, and even the outlook for copper supply. Going forward, close attention should be paid to the duration of China's sulphuric acid export restrictions, progress in restoring navigation through the Strait of Hormuz, and actual production cuts at SX-EW copper projects in the DRC and Chile.

![Shanghai Spot Copper Premiums Remain Under Pressure amid Weak Month-End Consumption [SMM Shanghai Spot Copper]](https://imgqn.smm.cn/usercenter/aMTzL20251217171710.jpg)

![Sluggish Trading on the Mid-Year Settlement Day, with Neither Buyers nor Sellers Being Active [SMM South China Spot Copper]](https://imgqn.smm.cn/usercenter/kvwSZ20251217171710.jpg)