ตรรกะหลักของตลาดเหล็กอเมริกาใต้คือ อุปสงค์ของผู้ใช้ปลายทางเป็นตัวขับเคลื่อนทุกอย่าง อุปสงค์การบริโภคเป็นจุดเริ่มต้น โดยมีการผลิตในท้องถิ่นและการนำเข้าร่วมกันเติมเต็ม การนำเข้าทำหน้าที่เป็นวาล์วควบคุมไม่ใช่แรงขับเคลื่อน อย่างไรก็ตาม ข้อมูลตั้งแต่ปี 2023 เผยให้เห็นความเบี่ยงเบนเชิงโครงสร้างที่น่าตกใจ: กำลังการผลิตราคาต่ำจากจีนล้นออกมาอย่างต่อเนื่อง แย่งชิงส่วนแบ่งตลาดจากผู้ผลิตท้องถิ่นผ่านข้อได้เปรียบด้านราคา ส่งผลให้เกิดสถานการณ์บิดเบือนที่การบริโภคเติบโต แต่การผลิตในท้องถิ่นหยุดชะงักหรือหดตัวเล็กน้อย ทำให้ความสามารถในการทำกำไรของผู้ผลิตเหล็กท้องถิ่นถดถอย

สถานการณ์บิดเบือนนี้เป็นสาเหตุโดยตรงของมาตรการตอบโต้การทุ่มตลาดอย่างเข้มข้นของประเทศในอเมริกาใต้ ในเดือนกุมภาพันธ์ 2026 บราซิลบังคับใช้อากรตอบโต้การทุ่มตลาด (ADD) ต่อเหล็กแผ่นรีดเย็น (CRC) และเหล็กเคลือบจากจีนสูงสุด 709 ดอลลาร์สหรัฐ/ตัน คาดว่าการนำเข้าในภูมิภาคจะลดลงเหลือ 16.4 ล้านตัน (ลดลง 10.9% เมื่อเทียบรายปี) ภายใต้ขนาดอุปสงค์ที่มีอยู่ ผู้ผลิตท้องถิ่นกำลังยึดส่วนแบ่งตลาดที่เคยถูกการนำเข้าครอบครองกลับคืน และคาดว่าการผลิตในท้องถิ่นจะฟื้นตัวเป็น 44.5 ล้านตัน ผลของนโยบายนี้ได้รับการยืนยันอย่างชัดเจนในด้านราคา: ราคา FOB ส่งออกเหล็กแผ่นรีดร้อน (HRC) ของอเมริกาใต้ฟื้นตัวสะสมจากจุดต่ำสุด 480 ดอลลาร์สหรัฐ/ตันในเดือนกรกฎาคม 2025 เป็น 630 ดอลลาร์สหรัฐ/ตัน ณ วันที่ 24 เมษายน 2026 ค่าเฉลี่ยตั้งแต่ต้นปี 2026 อยู่ที่ 600 ดอลลาร์สหรัฐ/ตัน เพิ่มขึ้นประมาณ 10.3% เมื่อเทียบกับค่าเฉลี่ยทั้งปี 2025 ที่ 544 ดอลลาร์สหรัฐ/ตัน ทำให้เป็นตลาดที่มีราคาเพิ่มขึ้นเมื่อเทียบรายปีสูงเป็นอันดับสองในตลาด HRC หลักทั่วโลก รองจากสหรัฐอเมริกาเท่านั้น

ปัจจัยพื้นฐานมหภาค: ศักยภาพอุปสงค์จริงมีอยู่ แต่การเติบโตยังมีแรงเสียดทาน

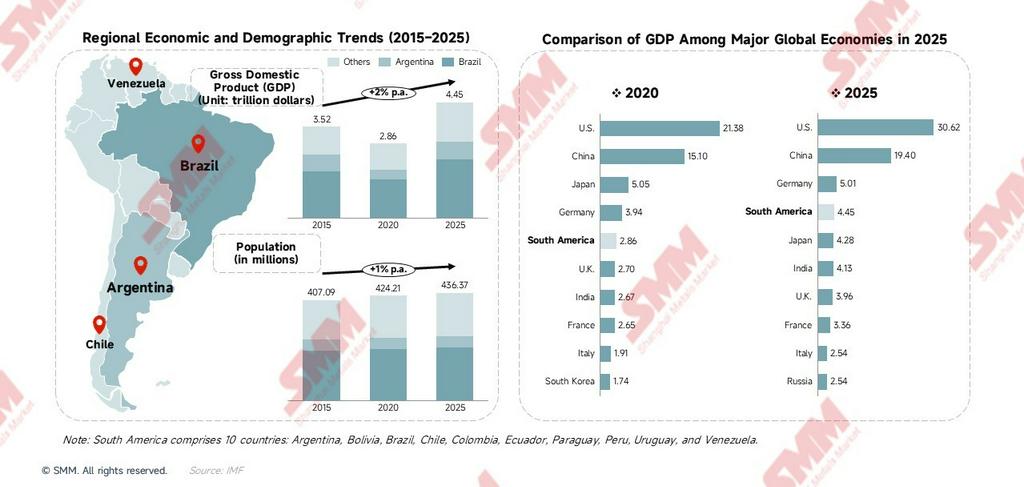

ในช่วงทศวรรษที่ผ่านมา GDP รวมของอเมริกาใต้เติบโตจาก 3.52 ล้านล้านดอลลาร์ในปี 2015 เป็น 4.45 ล้านล้านดอลลาร์ในปี 2025 ด้วยอัตราการเติบโตเฉลี่ยต่อปีแบบทบต้น (CAGR) +2% ประชากร 436 ล้านคนเป็นฐานรากขนาดใหญ่และมั่นคงสำหรับอุปสงค์เหล็ก จากมุมมองระดับโลก GDP รวมของสิบประเทศในอเมริกาใต้อยู่ที่ 4.45 ล้านล้านดอลลาร์ เทียบเท่ากับเศรษฐกิจใหญ่อันดับสี่ของโลก แซงหน้าขนาดเศรษฐกิจของญี่ปุ่นประเทศเดียว (4.28 ล้านล้านดอลลาร์)—โปรดทราบว่านี่เป็นตัวเลขรวมสิบประเทศ ให้ไว้เพื่อเป็นข้อมูลอ้างอิงด้านขนาดเท่านั้น

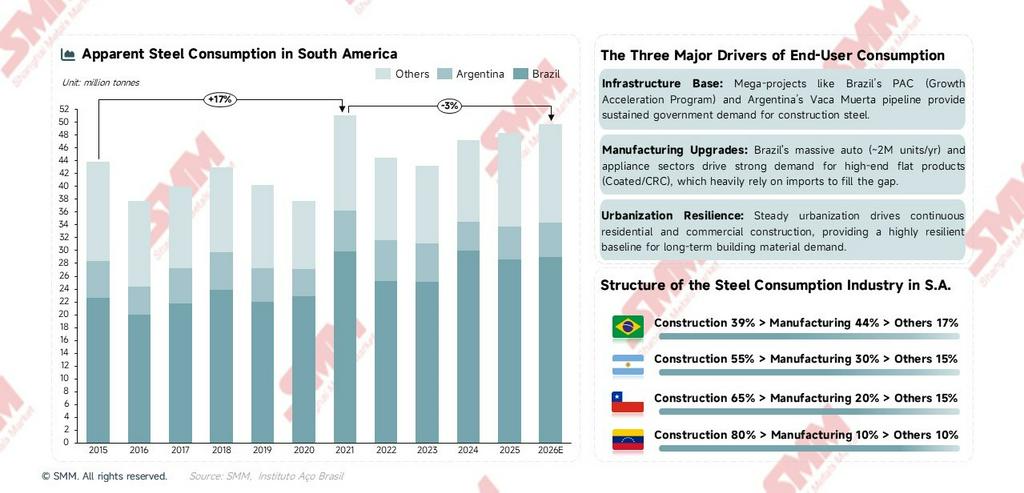

การเติบโตทางเศรษฐกิจมหภาคส่งผ่านไปยังอุปสงค์เหล็กอย่างไร? กลไกนี้ไม่ได้เป็นเส้นตรง ยกตัวอย่างปี 2016 วิกฤตเศรษฐกิจรุนแรงของอาร์เจนตินาฉุด GDP ภูมิภาคลง ทำให้การบริโภคเหล็กในปีนั้นดิ่งลงเหลือ 37.8 ล้านตัน (ลดลง 13.9% YoY) แตะจุดต่ำสุดของวัฏจักร ในปี 2021 มาตรการกระตุ้นทางการคลังอย่างเข้มข้นของประเทศต่างๆ ผลักดันการบริโภคขึ้นสู่จุดสูงสุดทางประวัติศาสตร์ที่ 51.1 ล้านตัน (เพิ่มขึ้น 35.2% YoY) อุปสงค์เหล็กในอเมริกาใต้มีความอ่อนไหวสูงต่อนโยบายเศรษฐกิจมหภาค—วัฏจักรการลงทุนภาครัฐเป็นตัวทำนายแนวโน้มการบริโภคระยะสั้นได้ดีกว่าอัตราการเติบโตของ GDP มาก

ช่องว่างการบริโภคต่อหัวสะท้อนศักยภาพระยะยาว การบริโภคเหล็กต่อหัวของบราซิลอยู่ที่ประมาณ 110 กก. ขณะที่ค่าเฉลี่ยโลกอยู่ที่ราว 215 กก.—ห่างกันเกือบเท่าตัว ด้วยการขยายตัวของเมืองและการยกระดับภาคการผลิต การบริโภคของอเมริกาใต้มีศักยภาพเชิงโครงสร้างที่จะเข้าใกล้ 180–200 กก. ต่อหัว คำนวณจากประชากรบราซิล 213 ล้านคน ทุกๆ การเพิ่มขึ้น 10 กก./คน เทียบเท่าอุปสงค์ใหม่ประมาณ 2.1 ล้านตันต่อปี บ่งชี้พื้นที่เติบโตระยะยาวที่มีนัยสำคัญ

ในจำนวนนี้ GDP ของบราซิลที่ 2.26 ล้านล้านดอลลาร์ (คิดเป็น 51% ของทั้งอเมริกาใต้) ครองเศรษฐกิจภูมิภาคและเป็นเครื่องยนต์หลักของอุปสงค์เหล็ก อาร์เจนตินากำลังทรงตัวภายใต้การปฏิรูปเสรีนิยมของรัฐบาลมิเลย์ (GDP ฟื้นตัวสู่ 0.68 ล้านล้านดอลลาร์ในปี 2025) โดยการพัฒนาแหล่งก๊าซหินดินดาน Vaca Muerta ขนาดใหญ่ขับเคลื่อนอุปสงค์เหล็กพลังงาน เช่น เหล็กท่อส่งและท่อสำหรับบ่อน้ำมัน (OCTG) โคลอมเบีย ชิลี และเปรูเป็นฐานที่มั่นคงสำหรับการบริโภคเหล็กในภาคเหมืองแร่และโครงสร้างพื้นฐาน

ด้านอุปทาน: สมรภูมิอัตราการเดินเครื่องหลังกำลังการผลิตถึงจุดสูงสุด

กำลังการผลิต: เพดานมาถึงแล้ว ล็อกภูมิทัศน์ที่หยุดนิ่ง

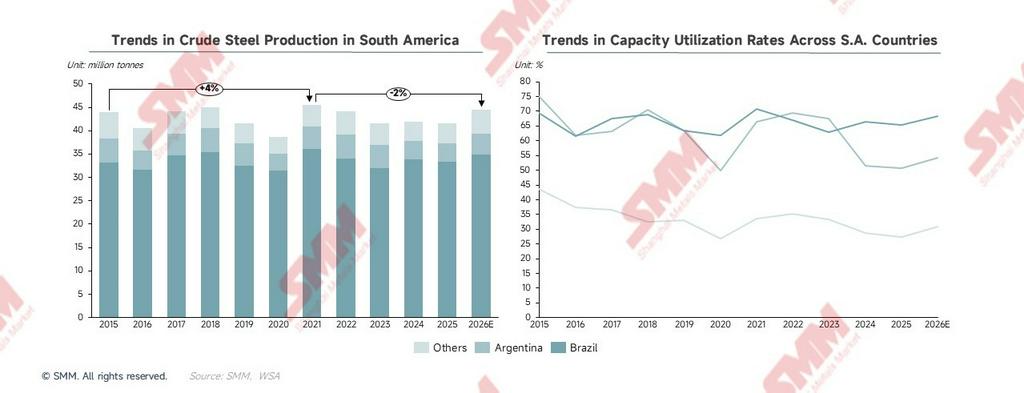

กำลังการผลิตเหล็กดิบรวมของอเมริกาใต้ค่อยๆ ไต่ขึ้นช้าๆ ตั้งแต่ปี 2015 ถึง 2026 ด้วย CAGR เพียง +1% ส่งสัญญาณว่าการขยายกำลังการผลิตอย่างแท้จริงได้สิ้นสุดลงแล้ว กำลังการผลิตของบราซิลแทบไม่เปลี่ยนแปลงเลยตลอดเก้าปีนับตั้งแต่แตะ 51.4 ล้านตันในปี 2017บราซิลเป็นผู้นำอย่างแท้จริงด้วยสัดส่วน 69% ของกำลังการผลิตทั้งหมดในภูมิภาค—อัตราการใช้กำลังการผลิต จังหวะการดำเนินงาน และแนวโน้มราคาเหล็กของภูมิภาคแทบทั้งหมดถูกกำหนดโดยการตัดสินใจทางธุรกิจของบราซิล สัญญาณการลดหรือขยายการผลิตจากโรงเหล็กรายใหญ่ของบราซิลเป็นตัวชี้นำสำคัญที่สุดในการประเมินความตึงตัวของอุปทานในภูมิภาค การเติบโตของกำลังการผลิตส่วนเพิ่มมาจากการปลดปล่อยกำลังการผลิตส่วนเพิ่มในอาร์เจนตินาและประเทศอื่นๆ เกือบทั้งหมด โดยอาร์เจนตินามีสัดส่วนราวครึ่งหนึ่งของส่วนเพิ่มขอบของภูมิภาค เส้นกำลังการผลิตปรับตัวขึ้นเล็กน้อยตั้งแต่ปี 2024 อย่างไรก็ตาม แรงขับเคลื่อนเป็นเพียงการอัปเกรดทางเทคนิคของสินทรัพย์เดิมและการเปิดใช้สายการผลิตที่หยุดทำงานอีกครั้ง ไม่ใช่การเปิดดำเนินการกำลังการผลิตใหม่ขนาดใหญ่

ความเฉื่อยของสินทรัพย์เตาถลุง (BF) เป็นกุญแจสำคัญในการทำความเข้าใจความผันผวนของการผลิต ในภูมิภาคนี้ BF-BOF (เตาออกซิเจนพื้นฐาน) คิดเป็น 60% ของกำลังการผลิต ขณะที่เตาอาร์กไฟฟ้า (EAF) คิดเป็น 40% เตาถลุงมีระยะเวลาค่าเสื่อมราคา 20–30 ปี การสร้างเตาถลุงขนาดใหญ่แห่งใหม่ไม่สามารถทำได้อีกต่อไปภายใต้ข้อจำกัดสองด้านคือนโยบายปิดกั้น (EAF เป็นกระบวนการเดียวที่ได้รับการสนับสนุนสำหรับการเพิ่มใหม่) และผลตอบแทนการลงทุนต่ำ นี่ยังหมายความว่าแม้ราคาตลาดจะถูกกดดันจากการแข่งขันของสินค้านำเข้า สายการผลิตในท้องถิ่นก็ไม่สามารถออกจากตลาดได้อย่างรวดเร็ว เพียงแต่แบกรับแรงกดดันอย่างเงียบๆ ผ่านอัตราการใช้กำลังการผลิตที่ลดลง นี่คือเหตุผลเชิงโครงสร้างพื้นฐานของปรากฏการณ์ที่สังเกตได้ในช่วงปี 2023–2025: "การบริโภคเพิ่มขึ้น แต่การผลิตในท้องถิ่นหยุดนิ่ง"

มีความไม่สอดคล้องกันโดยธรรมชาติระหว่างโครงสร้างผลิตภัณฑ์และฝั่งอุปสงค์ ทุกประเทศในอเมริกาใต้มีผลิตภัณฑ์ทรงยาวเป็นหลัก ขณะที่แผ่นเคลือบและแผ่นรีดเย็นที่อุตสาหกรรมการผลิตต้องการ (เช่น ยานยนต์ เครื่องใช้ไฟฟ้า และบรรจุภัณฑ์) เป็นผลิตภัณฑ์แบน อุปทานในท้องถิ่นที่ไม่เพียงพอกำหนดว่าจะมีความต้องการนำเข้าผลิตภัณฑ์แบนเชิงโครงสร้างที่แข็งแกร่งในระยะยาว ความไม่สอดคล้องนี้จะไม่เปลี่ยนแปลงด้วยนโยบายภาษี การแก้ไขปัญหาอย่างถึงรากฐานต้องใช้เงินลงทุนหลายพันล้านดอลลาร์ในการอัปเกรดสายการผลิต

การผลิต: ผันผวนตามอุปสงค์ ถูกกดดันจากการแข่งขันด้านราคาในช่วงไม่กี่ปีที่ผ่านมา

การผลิตเหล็กดิบของอเมริกาใต้มีความผันผวนอย่างมากในระยะยาวตัวแปรสำคัญไม่ใช่การเปลี่ยนแปลงกำลังการผลิต แต่เป็นความผันผวนของอัตราการใช้กำลังการผลิต ซึ่งถูกกำหนดโดยตรงจากระดับการกดดันของการแข่งขันจากสินค้านำเข้า

การผลิตเหล็กกล้าดิบในอเมริกาใต้ผันผวนตั้งแต่ปี 2015 โดยลดลงต่อเนื่องหลังจุดสูงสุดจากมาตรการกระตุ้นหลังโควิดในปี 2021 ภายในปี 2025 การผลิตอยู่ที่ประมาณ 41.5 ล้านตัน ลดลงราว 9% จากจุดสูงสุด ในแง่อัตราการใช้กำลังการผลิต บราซิลลดลงจากประมาณ 69% ในปี 2015 เหลือราว 65% ในปี 2025 อาร์เจนตินาร่วงจากประมาณ 75% ในปี 2015 สู่ระดับต่ำสุดเป็นประวัติการณ์ในปี 2020 (ประมาณ 27%) และหลังฟื้นตัวช่วงสั้นในปี 2023 ก็เผชิญแรงกดดันอีกครั้งในปี 2024–2025 ลดลงเหลือราว 51% อัตราการใช้กำลังการผลิตของประเทศอื่นๆ ยังคงอยู่ในระดับต่ำ ถูกฉุดรั้งจากกำลังการผลิตที่ไม่ได้ใช้จำนวนมากในประเทศอย่างเวเนซุเอลา

การผลิตของบราซิลคิดเป็นสัดส่วนประมาณ 80% ของภูมิภาคมาโดยตลอด ทำให้เป็นตัวแปรหลักเพียงตัวเดียวที่มีอิทธิพลต่อแนวโน้มการผลิตในภูมิภาค การผลิตของบราซิลทรงตัวในระดับต่ำในปี 2024–2025 สาเหตุหลักเพราะสินค้านำเข้าราคาถูกจากจีนกัดกินส่วนแบ่งตลาดอย่างต่อเนื่อง (การนำเข้าของบราซิลเพิ่มขึ้น +26% YoY ในปี 2025) กดอัตราการใช้กำลังการผลิตเหลือ 65% สิ่งนี้บ่งชี้ว่าสินค้านำเข้าราคาต่ำจากจีนไม่ได้เพียงเติมเต็มช่องว่างอุปสงค์อีกต่อไป แต่ได้ทดแทนกำลังการผลิตท้องถิ่นบางส่วนในตลาดเดิมผ่านข้อได้เปรียบด้านราคา กดราคาเหล็กในประเทศและลดความเต็มใจในการดำเนินการผลิตของผู้ผลิต นี่คือสาเหตุรากฐานที่ขับเคลื่อนด้วยข้อมูลเบื้องหลังการบังคับใช้มาตรการตอบโต้การทุ่มตลาดอย่างเข้มข้นของอเมริกาใต้ ไม่ใช่เพียงแรงกระตุ้นแบบสุ่มสี่สุ่มห้าไปสู่การกีดกันทางการค้า

แนวโน้มปี 2026: นโยบายเปลี่ยนภูมิทัศน์การแข่งขัน การผลิตฟื้นตัวเมื่อส่วนแบ่งตลาดกลับคืนมาตรการตอบโต้การทุ่มตลาดได้คืนพื้นที่ตลาดที่เคยถูกสินค้าจีนครอบครองกลับสู่ผู้ผลิตท้องถิ่น คาดว่าการผลิตจะฟื้นตัวสู่ 44.5 ล้านตัน (เพิ่มขึ้น 7.2% YoY) ซึ่งเป็นการฟื้นตัวแข็งแกร่งที่สุดในรอบ 5 ปี สิ่งสำคัญที่ต้องตระหนักคือการฟื้นตัวนี้ไม่ใช่การฟื้นตัวตามธรรมชาติของอุปสงค์ แต่ขับเคลื่อนโดยอัตราการเดินเครื่องที่เพิ่มขึ้นของสายการผลิตท้องถิ่น หลังมาตรการตอบโต้การทุ่มตลาดอย่างเข้มข้นของบราซิลบีบอัดการนำเข้า ทำให้ผู้ผลิตท้องถิ่นยึดส่วนแบ่งตลาดที่สูญเสียไปกลับคืนมา ความเข้มข้นของการบังคับใช้นโยบายและความเร็วที่แหล่งนำเข้าทดแทนเข้ามาเติมเต็มช่องว่างจะเป็นตัวกำหนดความยั่งยืนและขนาดของการฟื้นตัวครั้งนี้

กำลังการผลิตใหม่: การเพิ่มขึ้นเล็กน้อย

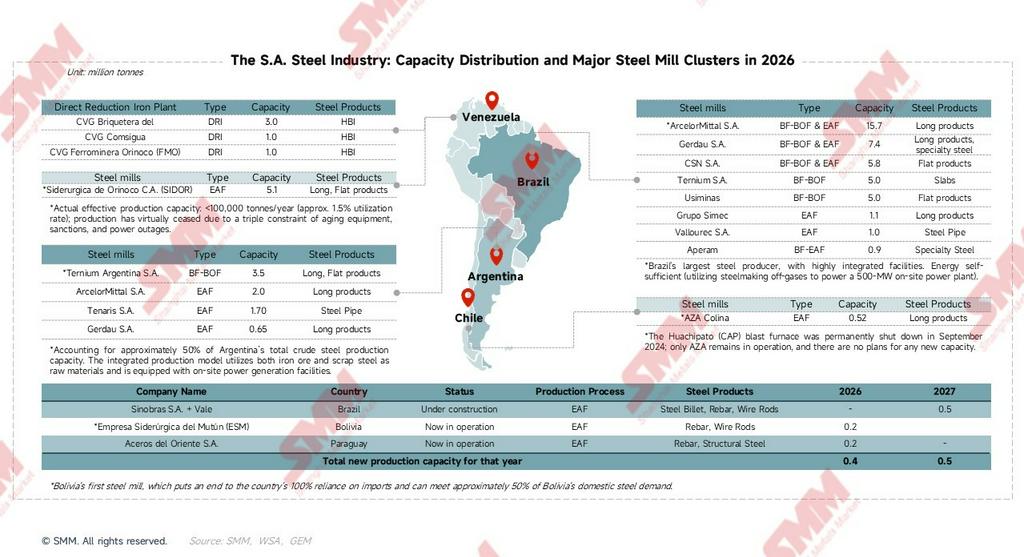

ESM เป็นโรงงานเหล็กแห่งแรกในประวัติศาสตร์โบลิเวีย ทดสอบเสร็จสิ้นทั้งหมดในเดือนพฤศจิกายน 2025 และเริ่มดำเนินการเชิงพาณิชย์อย่างเป็นทางการในต้นปี 2026 ยุติประวัติศาสตร์การพึ่งพาการนำเข้า 100% และตอบสนองความต้องการเหล็กในประเทศได้ประมาณ 50% โครงการกำลังการผลิตใหม่ทั้งสามแห่งใช้เทคโนโลยี EAF ทั้งหมด โดยไม่มีการสร้างเตาถลุงใหม่ กำลังการผลิตเพิ่มรวมประมาณ 900,000 ตัน/ปี คิดเป็นไม่ถึง 1.2% ของกำลังการผลิตที่มีอยู่ แทบไม่มีผลกระทบต่อภูมิทัศน์อุปสงค์-อุปทานในภูมิภาค อย่างไรก็ตาม ความสำคัญเชิงสัญลักษณ์นั้นลึกซึ้ง: ยืนยันว่าเส้นทางกำลังการผลิตใหม่ในภูมิภาคได้เปลี่ยนไปสู่ EAF อย่างสมบูรณ์ ทำให้ทิศทางการเปลี่ยนผ่านสีเขียวไม่สามารถย้อนกลับได้

นโยบายสี่ประเทศ: ภูมิทัศน์ที่แตกต่าง การเปลี่ยนผ่านสีเขียวกำหนดเส้นทางกำลังการผลิตในอนาคต

นโยบายเป็นตัวแปรภายนอกสำคัญในการทำความเข้าใจวิถีฝั่งอุปทานของอเมริกาใต้ ไม่เพียงกำหนดว่าใครขยายได้ ใครอยู่รอดได้ และใครจะออกจากตลาด แต่ยังเป็นปัจจัยขับเคลื่อนหลักของแนวโน้มราคาและการผลิตในปี 2026

บราซิล — นโยบายครบถ้วนที่สุด: สองแนวทางคู่ขนานระหว่างกำแพงการค้าและการเปลี่ยนผ่านสีเขียว

ด้านการป้องกันทางการค้า บราซิลมีแนวป้องกันทางการค้าที่เข้มงวดที่สุดในอเมริกาใต้: โควตานำเข้า + ภาษีเกินโควตา 25%+ + มาตรการตอบโต้การทุ่มตลาดอย่างเข้มข้นต่อเหล็กรีดเย็น/รีดร้อน/เคลือบ ในต้นปี 2026 อากรตอบโต้การทุ่มตลาดต่อ CRC/เหล็กเคลือบ/HRC จากจีนสูงถึง 709 ดอลลาร์สหรัฐ/ตัน ซึ่งเป็นระดับสูงสุดในประวัติศาสตร์ภูมิภาค ด้านการเปลี่ยนผ่านสีเขียว ยุทธศาสตร์ "อุตสาหกรรมใหม่" (NIB) กำหนดให้เหล็กเป็นแกนหลักของการลดคาร์บอน โดยใช้พลังงานน้ำ ลม และชีวมวลเพื่อสร้างผู้ส่งออกเหล็กคาร์บอนต่ำชั้นนำของโลก BNDES "กองทุนภูมิอากาศ" ให้สินเชื่อดอกเบี้ยต่ำสำหรับการอัปเกรดประสิทธิภาพพลังงาน การใช้ก๊าซธรรมชาติ/ไฮโดรเจนทดแทนถ่านหิน และโครงสร้างพื้นฐานรีไซเคิลเศษเหล็ก ภายใต้แรงกดดันจากกลไกปรับคาร์บอนก่อนเข้าพรมแดนของยุโรป (CBAM) นโยบายบังคับให้ผู้ประกอบการ (เช่น ArcelorMittal และ Gerdau) เพิ่มสัดส่วน EAF และส่งเสริมการบูรณาการเทคโนโลยีเหล็กรีดิวซ์ตรง (DRI) กับอุตสาหกรรมไฮโดรเจนสีเขียวตรรกะของนโยบายชัดเจน: ขั้นแรกรักษาเสถียรภาพกำไรด้วยมาตรการกีดกันทางการค้า จากนั้นขับเคลื่อนการเปลี่ยนผ่านด้วยกองทุนสภาพภูมิอากาศ—ทั้งสองดำเนินไปพร้อมกัน

อาร์เจนตินา — นำโดยการกอบกู้ตนเองของภาคเอกชน: เงินปันผลด้านพลังงานแทนที่เงินอุดหนุนจากรัฐ

รัฐบาลมิเลอีกำลังผลักดันการปฏิรูปเสรีนิยมทางเศรษฐกิจ เปลี่ยนจาก "การทดแทนการนำเข้าโดยรัฐ" เป็น "การลดต้นทุนและเพิ่มประสิทธิภาพโดยภาคเอกชน" ด้านการคุ้มครองทางการค้า อาร์เจนตินาเคยใช้ระบบใบอนุญาตนำเข้า SIRA อย่างกว้างขวางเพื่อจำกัดการนำเข้าเหล็ก แม้สภาพแวดล้อมทางการค้าจะมีแนวโน้มเปิดกว้างขึ้น แต่รัฐบาลยังคงใช้เครื่องมือตอบโต้การทุ่มตลาดเมื่อเผชิญสงครามราคา ด้านแรงจูงใจการลงทุน ขาดเงินอุดหนุนโดยตรงระดับชาติ แต่เงินปันผลจากนโยบายพลังงานมีนัยสำคัญ บริษัทอย่าง Ternium ได้สร้างฟาร์มกังหันลมขนาดใหญ่ในจังหวัดซานลุยส์ ได้รับสิทธิพิเศษในการเชื่อมต่อกริดแห่งชาติและคาร์บอนเครดิต ด้านการลดคาร์บอน ตอบสนองต่อกฎเกณฑ์ตลาดระหว่างประเทศแบบเชิงรับ เนื่องจากขาดเงินอุดหนุนจำนวนมาก จึงใช้แนวทางลด "แบบค่อยเป็นค่อยไป": เพิ่มการใช้เศษเหล็กและเพิ่มประสิทธิภาพเตาถลุง แทนที่จะเปิดตัวโครงการไฮโดรเจนสีเขียวต้นทุนสูงโดยตรงข้อมูลสะท้อนโดยตรง: ในช่วงแรกของการปฏิรูปมิเลอี รายจ่ายภาครัฐถูกบีบอัด ปริมาณการบริโภคเหล็กของอาร์เจนตินาลดลงอย่างรวดเร็วจาก 6 ล้านตันในปี 2023 เหลือ 4.6 ล้านตันในปี 2024 และอัตราการใช้กำลังการผลิตลดลงจาก 68% เหลือ 51% ซึ่งเป็นจุดต่ำสุดในรอบทศวรรษ การพัฒนาแหล่งก๊าซหินดินดาน Vaca Muerta ขนาดใหญ่เป็นหนึ่งในไม่กี่แหล่งที่มาของการบริโภคเหล็กเพิ่มขึ้นจริงในอาร์เจนตินา และแรงดึงต่อเหล็กท่อส่งและท่อสำหรับบ่อน้ำมันจะปรากฏชัดขึ้นหลังปี 2026

ชิลี — ผู้บุกเบิกการเปลี่ยนผ่านแบบสุดขั้ว: การยุติเตาถลุงล็อกอนาคตไฮโดรเจนสีเขียว

อนาคตของอุตสาหกรรมเหล็กผูกพันกับ "ยุทธศาสตร์ไฮโดรเจนสีเขียวแห่งชาติ" อย่างสมบูรณ์ รัฐบาลมุ่งสร้างชิลีให้เป็นศูนย์กลางการผลิตไฮโดรเจนสีเขียวระดับโลก เสริมพลังการทำเหมืองสีเขียวและเหล็กสีเขียว ด้านการคุ้มครองทางการค้า มีการเรียกเก็บอากรตอบโต้การทุ่มตลาดชั่วคราว (มากกว่า 20%) เพื่อรับมือกับเหล็กนำเข้าราคาถูก (ส่วนใหญ่ใช้สำหรับลูกบดทองแดง)อย่างไรก็ตาม การปิดเตาถลุงของ Compañía Siderúrgica Huachipato (CAP) อย่างถาวรส่งสัญญาณการประนีประนอมเชิงนโยบาย เปลี่ยนจาก "ปกป้องกำลังการผลิตที่ล้าสมัย" เป็น "การเปลี่ยนผ่านและปรับโครงสร้างอย่างทั่วถึง" กองทุน CORFO ถูกจัดสรรทั้งหมดไปยัง "การเปลี่ยนผ่านสีเขียว" โดยให้เงินทุนโดยตรงและอำนวยความสะดวกด้านที่ดินแก่บริษัทที่เข้าร่วมโครงการนำร่อง H2-DRI นโยบายภาษีคาร์บอนที่เติบโตเต็มที่ได้ผลักดันต้นทุนการดำเนินงานของเตาถลุงแบบดั้งเดิมให้สูงขึ้นอีก กำลังการผลิตใหม่ในอนาคตแทบทั้งหมดถูกนโยบายล็อกไว้กับ EAF ที่ใช้เศษเหล็ก (AZA) หรือโครงการโลหะวิทยาใหม่ที่ใช้พลังงานหมุนเวียน

เวเนซุเอลา — โหมดเอาตัวรอดของสินทรัพย์ที่มีอยู่: การคว่ำบาตรและไฟดับกักขังศักยภาพทรัพยากร

อุตสาหกรรมเหล็กที่มี Siderúrgica del Orinoco (SIDOR) เป็นแกนหลักอย่างแท้จริง ถูกมองว่าเป็นทรัพยากรเชิงยุทธศาสตร์ของชาติ อยู่ภายใต้การควบคุมของรัฐทั้งหมด แผนปัจจุบันไม่ใช่ "การเปลี่ยนผ่าน" แต่เป็น "การอยู่รอด" — ให้ความสำคัญกับการฟื้นฟูกำลังการผลิตพื้นฐานที่หยุดชะงักจากไฟดับครั้งใหญ่ อุปกรณ์เสื่อมสภาพ และการสูญเสียบุคลากร ได้รับผลกระทบอย่างหนักจากการคว่ำบาตรระหว่างประเทศและการขาดแคลนเงินตราต่างประเทศอย่างรุนแรง ตลาดแทบจะปิดกึ่งหนึ่ง ยากที่จะนำเข้าเหล็กในปริมาณมาก ส่งผลให้ตลาดในประเทศถูกจำกัดด้านอุปทานอย่างสมบูรณ์ โดยรัฐผูกขาดช่องทางนำเข้าส่งออก ขาดแรงจูงใจการลงทุนตามกลไกตลาดที่มีประสิทธิภาพ ทุนเอกชนต่างชาติส่วนใหญ่ถอนตัวออกไปแล้ว "การลงทุน" ปัจจุบันพึ่งพาข้อตกลงทวิภาคีระหว่างรัฐบาลเป็นหลัก (เช่น แลกน้ำมันกับอุปกรณ์และการบำรุงรักษาทางเทคนิค) ภายใต้วิกฤตการอยู่รอด นโยบายด้านสิ่งแวดล้อมและการลดคาร์บอนแทบหยุดชะงักหรือถูกผลักไปอยู่ชายขอบทั้งหมด แม้จะมีพลังน้ำจากเขื่อน Guri และทรัพยากรก๊าซธรรมชาติ (ซึ่งสามารถพัฒนา DRI คาร์บอนต่ำได้) แต่การขาดเงินทุนสำหรับยกระดับเทคโนโลยีทำให้ศักยภาพทรัพยากรเหล่านี้ไม่สามารถแปลงเป็นกำลังการผลิตจริงได้

นโยบายของทั้งสี่ประเทศได้ก่อตัวเป็นลำดับชั้นที่ชัดเจน: บราซิลครองภูมิทัศน์ระดับภูมิภาคด้วยเครื่องมือนโยบายที่ครบถ้วนที่สุดและการคุ้มครองทางการค้าที่แข็งแกร่งที่สุด ชิลีเดิมพันกับเส้นทางไฮโดรเจนสีเขียวด้วยท่าทีการเปลี่ยนผ่านที่รุนแรงที่สุด อาร์เจนตินาพึ่งพาเงินปันผลด้านพลังงานเพื่ออุดหนุนความสามารถในการแข่งขันของภาคธุรกิจ และเป้าหมายหลักของเวเนซุเอลายังคงเป็น "การรักษาการดำเนินงาน" ท่ามกลางการคว่ำบาตรและวิกฤตพลังงานภูมิทัศน์ที่แบ่งแยกนี้จะยิ่งแข็งแกร่งขึ้นในปีต่อๆ ไป

ฝั่งอุปสงค์: การฟื้นตัวของการบริโภคแบบค่อยเป็นค่อยไป "ช่องว่างด้านคุณภาพ" คือข้อจำกัดเชิงโครงสร้างที่แก้ไขไม่ได้

แนวโน้มการบริโภค: อุปสงค์คือจุดเริ่มต้น การนำเข้าคือวาล์วควบคุม

เส้นโค้งการเปลี่ยนแปลงการบริโภคแสดงลักษณะ "แรงกระตุ้นจากนโยบาย" อย่างชัดเจน สิ่งที่น่าสังเกตคือจุดสูงสุดในปี 2021 ที่ 51.1 ล้านตันไม่ใช่ฐานอุปสงค์ที่ยั่งยืน แต่เป็นผลจากแรงผลักดันครั้งเดียวของมาตรการกระตุ้นทางการคลัง การลดลงในเวลาต่อมาเป็นเพียงการกลับสู่เส้นแนวโน้มระยะยาว ไม่ใช่การล่มสลายของอุปสงค์ การฟื้นตัวแบบค่อยเป็นค่อยไปในช่วงปี 2024–2026 แสดงถึงเส้นแนวโน้มที่แท้จริงซึ่งสะท้อนอุปสงค์ของผู้ใช้ปลายทางจริง ในส่วนของโครงสร้างรายสาขาของการบริโภคในแต่ละประเทศ บราซิลเป็นตลาดหลักเพียงแห่งเดียวที่ภาคการผลิตมีสัดส่วนมากกว่าภาคก่อสร้าง ในชิลี การพึ่งพาเหล็กก่อสร้างเพิ่มขึ้นอีกหลังการปิดโรงงาน Huachipato เวเนซุเอลามีฐานอุตสาหกรรมที่อ่อนแอมาก โดยการบริโภคเกือบทั้งหมดเป็นเหล็กก่อสร้าง

ปัจจัยขับเคลื่อนการบริโภคหลักสามประการที่รองรับฐานอุปสงค์:

- การสนับสนุนด้านโครงสร้างพื้นฐาน: โครงการ PAC "โครงการเร่งการเติบโต" ของบราซิล (รวม 3.4 แสนล้านดอลลาร์ในระยะเวลาห้าปี) และการขยายท่อส่ง Vaca Muerta ของอาร์เจนตินา เป็นฐานการจัดซื้อจัดจ้างภาครัฐที่มั่นคงสำหรับวัสดุก่อสร้าง

- การยกระดับภาคการผลิต: อุตสาหกรรมยานยนต์ของบราซิล (ผลิตประมาณ 2 ล้านคันต่อปี) และอุตสาหกรรมเครื่องใช้ไฟฟ้า (ติดอันดับสิบอันดับแรกของโลกในด้านขนาด) ยังคงขับเคลื่อนอุปสงค์ผลิตภัณฑ์แบนระดับไฮเอนด์อย่างแข็งแกร่ง โดยพึ่งพาการนำเข้าเพื่อเติมเต็มช่องว่าง

- ความยืดหยุ่นจากการขยายตัวของเมือง: อัตราการขยายตัวของเมืองที่เพิ่มขึ้นอย่างต่อเนื่องในอเมริกาใต้ (ประมาณ 87% ในบราซิล) เป็นจุดยึดอุปสงค์ระยะยาวสำหรับเหล็กก่อสร้าง ทำให้การบริโภคเหล็กก่อสร้างในภูมิภาคมีความยืดหยุ่นด้านขาลงที่แข็งแกร่ง

ช่องว่างด้านคุณภาพ: ความไม่สมดุลเชิงโครงสร้างของอุปสงค์-อุปทาน และแหล่งที่มาของการนำเข้าแบบตายตัว

ความขัดแย้งเชิงโครงสร้างที่เป็นแก่นแกนที่สุดของอุตสาหกรรมเหล็กในอเมริกาใต้คือการอยู่ร่วมกันของ "อุปทานผลิตภัณฑ์ยาวส่วนเกิน" และ "การขาดแคลนผลิตภัณฑ์แบนอย่างรุนแรง"" ความขัดแย้งนี้เป็นตัวกำหนดองค์ประกอบผลิตภัณฑ์และความไม่สามารถทดแทนได้ของการนำเข้าโดยตรง

การนำเข้าต้องแบ่งออกเป็นสองประเภทตามลักษณะ:

- การนำเข้าแบบจำเป็น: ผลิตภัณฑ์ที่ไม่มีกำลังการผลิตในประเทศ ส่วนใหญ่เป็นผลิตภัณฑ์แบน (เหล็กเคลือบ/HRC/CRC รวมประมาณ 54.5% ของการนำเข้าในอเมริกาใต้) การนำเข้าเหล่านี้ต้องเกิดขึ้นไม่ว่าภาษีจะสูงเพียงใด

- การนำเข้าทดแทนเชิงแข่งขัน: ผลิตภัณฑ์ที่มีกำลังการผลิตในประเทศ แต่สินค้าจีนมีราคาต่ำกว่า ทำให้ผู้ซื้อเลือกนำเข้าแทนการจัดซื้อในประเทศ ส่วนใหญ่เป็นผลิตภัณฑ์ยาว (เหล็กเส้น/ลวดเหล็ก/บิลเล็ต รวมประมาณ 25%)

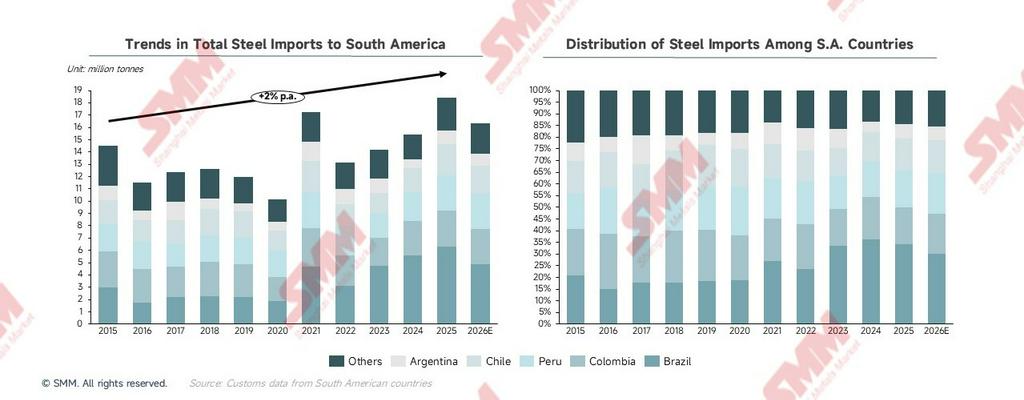

อากรตอบโต้การทุ่มตลาดมุ่งเป้าไปที่ประเภทหลังเป็นหลัก คือการนำเข้าทดแทนเชิงแข่งขัน สำหรับการนำเข้าผลิตภัณฑ์แบนแบบจำเป็น ADD สามารถเปลี่ยนประเทศต้นทางของการนำเข้าเท่านั้น (เปลี่ยนจากจีนไปเวียดนาม/เกาหลีใต้) แต่ไม่สามารถขจัดความต้องการนำเข้าได้ นี่คือเหตุผลพื้นฐานที่การนำเข้าของอเมริกาใต้คาดว่าจะลดลงอย่างมาก 10.9% ในปี 2026 แต่ยังคงรักษาปริมาณการนำเข้าที่ 16.4 ล้านตัน เนื่องจากช่องว่างอุปสงค์เชิงโครงสร้างยังคงมีอยู่จริง

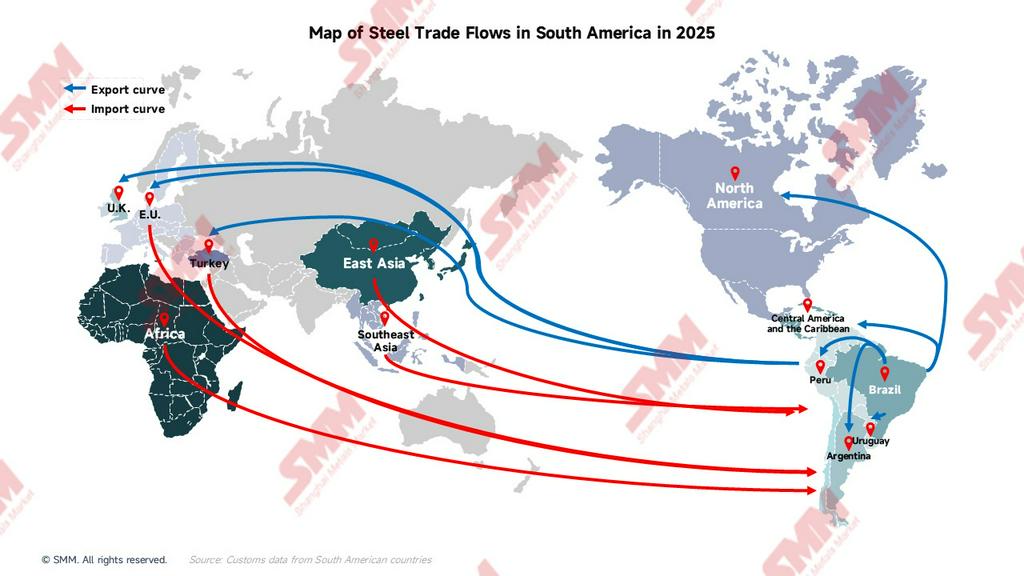

กระแสการค้า: ภูมิทัศน์แบบพลวัต ตรรกะผลิตภัณฑ์ และการวิเคราะห์เชิงลึกของแผนที่กระแสการค้า

การนำเข้ารวม: การเปลี่ยนแปลงเชิงโครงสร้างจาก "การเติมเต็มช่องว่างอุปสงค์" สู่ "การทดแทนตลาดเชิงแข่งขัน"

วิถีวิวัฒนาการของการนำเข้าเหล็กรวมของอเมริกาใต้ไม่ใช่เส้นโค้งขาขึ้นอย่างง่าย แต่สะท้อนสองช่วงประวัติศาสตร์ที่แตกต่างกันโดยสิ้นเชิง ตรรกะพื้นฐานที่ขับเคลื่อนการเติบโตของการนำเข้าเปลี่ยนแปลงอย่างสิ้นเชิงราวปี 2023

- 2015–2022: การนำเข้าเป็นการเติมเต็มช่องว่างอุปสงค์จริงเป็นหลัก ปริมาณการนำเข้าขึ้นลงตามอุปสงค์การบริโภค แสดงลักษณะเชื่อมโยงกับอุปสงค์อย่างชัดเจน ในปี 2020 การบริโภคลดลงสู่จุดต่ำสุดทางประวัติศาสตร์จากการระบาดใหญ่ และการนำเข้าลดลงเหลือ 10.1 ล้านตันเช่นกัน ในปี 2021 มาตรการกระตุ้นทางการคลังผลักดันการบริโภคสู่จุดสูงสุดทางประวัติศาสตร์ และการนำเข้าพุ่งขึ้นเป็น 17.2 ล้านตันตามไปด้วย ลักษณะของการนำเข้าในช่วงนี้คือการเติมเต็มช่องว่างแบบเชิงรับ แม้จะเดินเครื่องผลิตเต็มกำลัง การผลิตในประเทศก็ไม่สามารถตอบสนองอุปสงค์ที่พุ่งสูงขึ้นอย่างฉับพลันได้การนำเข้าเป็นผลลัพธ์ ไม่ใช่สาเหตุ

- ตั้งแต่ปี 2023 เป็นต้นไป: การนำเข้าแย่งชิงส่วนแบ่งตลาดเดิมอย่างจริงจัง การเปลี่ยนแปลงเชิงโครงสร้าง

- ปี 2023: การบริโภคลดลงเพียงเล็กน้อย แต่การนำเข้ายังคงเพิ่มขึ้นอย่างต่อเนื่อง การนำเข้าที่ขยายตัวขณะที่อุปสงค์อ่อนแอ บ่งชี้ว่าการนำเข้ากำลังแย่งชิงส่วนแบ่งในตลาดเดิม ไม่ใช่เติมเต็มช่องว่างอุปสงค์ใหม่

- ปี 2024: การบริโภคฟื้นตัวประมาณ 9.3% และการนำเข้าเพิ่มขึ้นพร้อมกันประมาณ 8.5% ขณะที่การผลิตในประเทศเพิ่มขึ้นเพียง 0.9% เมื่อการบริโภคเพิ่มขึ้นแต่ผู้ผลิตในประเทศไม่ได้รับประโยชน์ ตลาดส่วนเพิ่มกำลังถูกการนำเข้ายึดครอง

- ปี 2025: การบริโภคยังคงเติบโตเล็กน้อย แต่การนำเข้าพุ่งสูงถึง 18.4 ล้านตัน แตะระดับสูงสุดในรอบ 10 ปี ขณะที่การผลิตในประเทศกลับลดลงในช่วงเดียวกัน นี่คือสัญญาณที่ชัดเจนที่สุด: เหล็กนำเข้าราคาถูกจากจีนไม่ได้เพียงเติมเต็มช่องว่างอีกต่อไป แต่กำลังทดแทนกำลังการผลิตในประเทศอย่างเป็นระบบผ่านความได้เปรียบด้านราคา กดดันราคาในประเทศ ลดความเต็มใจในการดำเนินงานของผู้ผลิต และทำให้อัตราการใช้กำลังการผลิตลดลง

จุดเปลี่ยนสำคัญคือการปรับลดราคา FOB ส่งออกของจีนเชิงระบบ ตั้งแต่ปี 2023 ราคา FOB ส่งออกของจีนผันผวนในช่วงราคาต่ำระยะยาว ทำให้ส่วนต่างราคากับราคาในประเทศของอเมริกาใต้แคบลงอย่างมาก ความได้เปรียบด้านราคาของเหล็กจีนนำเข้าเพียงพอที่จะทดแทนผลิตภัณฑ์ในประเทศได้อย่างจริงจัง แม้ในสภาวะที่การบริโภคเติบโตจำกัด สิ่งนี้เปลี่ยนการนำเข้าจาก "ผู้เติมเต็มช่องว่าง" เป็น "ผู้ทดแทนเชิงแข่งขัน" ที่แย่งชิงตลาดเดิมกับผู้ผลิตในประเทศ การเปลี่ยนแปลงเชิงโครงสร้างนี้คือสาเหตุที่แท้จริงเบื้องหลังการบังคับใช้มาตรการตอบโต้การทุ่มตลาดอย่างเข้มข้นของประเทศในภูมิภาคในปี 2025 ไม่ใช่แรงกระตุ้นจากการกีดกันทางการค้าเพียงอย่างเดียว

มองไปข้างหน้าสู่ปี 2026 คาดว่าการนำเข้าในภูมิภาคจะลดลงเหลือ 16.4 ล้านตัน ไม่ใช่เพราะอุปสงค์หดตัว แต่เป็นเพราะนโยบายกำลังปรับเปลี่ยนภูมิทัศน์การแข่งขัน การบังคับใช้อากรตอบโต้การทุ่มตลาดของบราซิลสูงถึง 709 ดอลลาร์สหรัฐ/ตันสำหรับผลิตภัณฑ์ CRC/เคลือบผิวจากจีน ได้ตัดความได้เปรียบด้านราคาของเหล็กจีนราคาถูกในอเมริกาใต้โดยตรง ขจัดรากฐานของการนำเข้าทดแทนเชิงแข่งขันในปริมาณมหาศาลอย่างไรก็ตาม การนำเข้าผลิตภัณฑ์แบนแข็ง (ซึ่งขาดกำลังการผลิตในประเทศ) ไม่ถูกกดดันจากมาตรการตอบโต้การทุ่มตลาด และจะยังคงมีปริมาณมาก สิ่งนี้อธิบายว่าทำไมแม้การนำเข้าจะลดลงอย่างรวดเร็วถึง 10.6% แต่จะไม่ลดลงเป็นศูนย์ ฐานการนำเข้า 16.4 ล้านตันสะท้อนช่องว่างเชิงโครงสร้างที่แท้จริงของภูมิภาค

เมื่อพิจารณาการเปลี่ยนแปลงทางประวัติศาสตร์ของการพึ่งพาการนำเข้าในแต่ละประเทศ บราซิลมีการเพิ่มขึ้นอย่างมากที่สุดตั้งแต่ปี 2024 โดยพุ่งจาก 27% ในปี 2021 เป็น 33% ในปี 2025 สิ่งนี้สะท้อนว่าผลกระทบจากการนำเข้าจากจีนกดดันผู้ผลิตในประเทศของบราซิลมากที่สุด ทำให้บราซิลเป็นประเทศที่มีนโยบายตอบโต้การทุ่มตลาดเข้มข้นที่สุด

โปรไฟล์สินค้านำเข้าตามประเทศ: สัญชาติกำหนดผลิตภัณฑ์ ผลิตภัณฑ์เผยโครงสร้างอุตสาหกรรม

โครงสร้างสินค้านำเข้าเป็นหน้าต่างที่ตรงที่สุดในการทำความเข้าใจระดับการพัฒนาและช่องว่างกำลังการผลิตของอุตสาหกรรมเหล็กในแต่ละประเทศ ด้านล่างเป็นการวิเคราะห์สินค้านำเข้าและตรรกะอุตสาหกรรมเบื้องหลังรายประเทศ

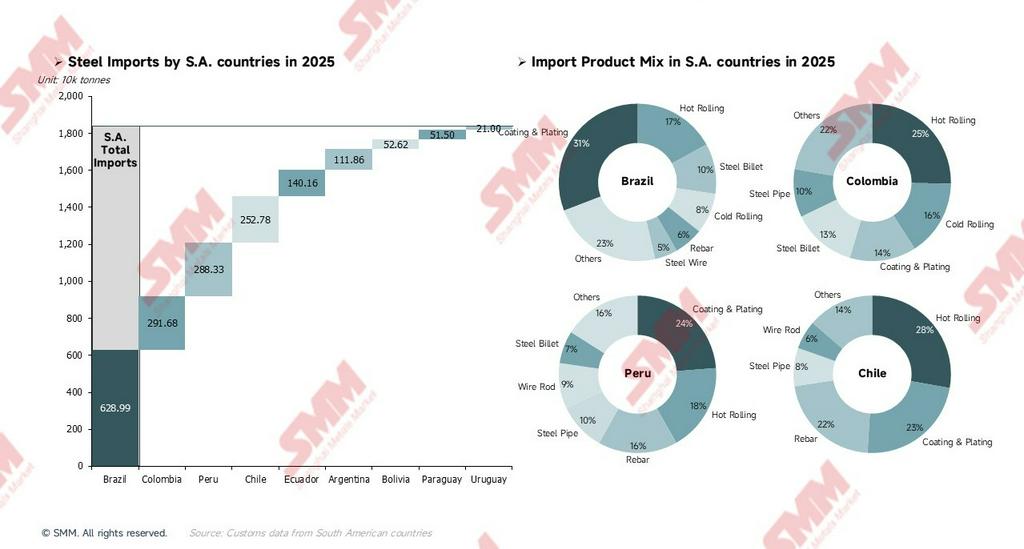

บราซิล — ขนาดใหญ่ที่สุด ผลิตภัณฑ์แบนครองสัดส่วนหลัก ซ่อนตรรกะ "การเก็งกำไรจากการส่งออกต่อ"

การนำเข้ารวมของบราซิลอยู่ที่ 6.289 ล้านตัน เป็นประเทศผู้นำเข้ารายใหญ่ที่สุดในภูมิภาค แหล่งนำเข้าจากนอกภูมิภาคคิดเป็น 99% พึ่งพาการนำเข้าจากนอกทวีปเกือบทั้งหมด เนื่องจากบราซิลเองเป็นศูนย์กลางอุปทานภายในภูมิภาค ผลิตภัณฑ์แบน (เหล็กเคลือบ เหล็กแผ่นรีดร้อน และเหล็กแผ่นรีดเย็น) รวมกันคิดเป็นประมาณ 56% เป็นแกนหลักของการนำเข้าบราซิล เบื้องหลังคืออุตสาหกรรมยานยนต์ของบราซิลที่ผลิตประมาณ 2 ล้านคันต่อปี และอุตสาหกรรมเครื่องใช้ไฟฟ้าที่ติดอันดับ 10 อันดับแรกของโลก สองอุตสาหกรรมขนาดใหญ่นี้มีความต้องการผลิตภัณฑ์แบนอย่างแข็งแกร่ง แม้ผู้ผลิตรายใหญ่ในประเทศอย่าง CSN และ Usiminas จะมีสายการผลิตผลิตภัณฑ์แบน แต่ไม่สามารถทดแทนการนำเข้าได้ทั้งหมดในด้านคุณภาพและเสถียรภาพการจัดหา แม้หลังจากเก็บภาษีตอบโต้การทุ่มตลาด การนำเข้าเหล่านี้จะเพียงเปลี่ยนจากจีนไปยังประเทศทดแทนอื่น ไม่ใช่หายไป สิ่งที่ควรศึกษาเชิงลึกคือการนำเข้าเหล็กแท่งเล็ก บราซิลเองเป็นผู้ส่งออกเหล็กแท่งเล็กรายใหญ่ที่สุดในอเมริกาใต้ (ส่งออกถึง 8.68 ล้านตันในปี 2025) แต่ในขณะเดียวกันก็นำเข้าเหล็กแท่งเล็กในปริมาณมากนี่ไม่ใช่ความขัดแย้ง แต่โรงรีดในท้องถิ่นนำเข้าบิลเล็ตราคาต่ำ (มักจากจีนหรืออียิปต์) เพื่อรีดเป็นผลิตภัณฑ์สำเร็จรูปโดยตรง ซึ่งมีความยืดหยุ่นและต้นทุนต่ำกว่าการซื้อบิลเล็ตจากโรงเหล็กครบวงจรในท้องถิ่น ตรรกะการเก็งกำไรนี้จะได้รับผลกระทบอย่างรุนแรงเมื่ออากรตอบโต้การทุ่มตลาดเข้มงวดขึ้น อาจบังคับให้โรงรีดเพิ่มสัดส่วนการจัดซื้อบิลเล็ตในประเทศ ส่งผลทางอ้อมให้อัตราการเดินเครื่องของโรงเหล็กขนาดใหญ่ในประเทศเพิ่มขึ้น

ยกเว้นบราซิล ตลาดอเมริกาใต้ที่เหลือส่วนใหญ่สูญเสียความสามารถในการแข่งขันแบบห่วงโซ่อุปทานครบวงจรไปแล้ว อยู่รอดในประเทศได้อย่างหืดจับในผลิตภัณฑ์เหล็กยาวโดยอาศัยการประสานงานระดับภูมิภาคและอุปสรรคด้านโลจิสติกส์ ขณะที่ในด้านผลิตภัณฑ์แบนและเหล็กพิเศษมูลค่าสูง ได้กลายเป็นตลาดทุ่มตลาดและสมรภูมิภาษีศุลกากรของผู้ส่งออกทั่วโลก (โดยเฉพาะเอเชีย) อย่างสมบูรณ์

- โคลอมเบีย — ศูนย์กลางการขนส่งผ่านทางภูมิรัฐศาสตร์และห่วงโซ่คุณค่าแฝง: โคลอมเบียใช้การนำเข้าจากทั่วโลกเพื่อป้อนการค้าแปรรูประดับภูมิภาค คุณค่าหลักไม่ได้อยู่ที่ปริมาณการผลิตเหล็ก แต่อยู่ที่ "ฟังก์ชันการขนส่งผ่าน" ที่ภูมิรัฐศาสตร์มอบให้ — แปลงผลิตภัณฑ์แบนราคาต่ำจากต่างประเทศเป็นวัสดุสำคัญสำหรับภาคน้ำมันและก๊าซและโครงสร้างพื้นฐานของเวเนซุเอลา สร้างห่วงโซ่คุณค่าแฝงในอเมริกาใต้ตอนเหนือที่มีภูมิคุ้มกันสูงต่อมาตรการคว่ำบาตร

- เปรู — ศูนย์กลางการค้าชายฝั่ง: นำเข้าเหล็กเส้นจากจีนประมาณ 470,000 ตัน ขณะที่ผู้ผลิตในท้องถิ่นก็ส่งออกเหล็กเส้นที่ผลิตเองไปยังประเทศเพื่อนบ้าน ห่วงโซ่อุปทานสองสายทำงานคู่ขนานแต่ทำหน้าที่ต่างกัน: เหล็กเส้นนำเข้าจากจีนยึดตลาดก่อสร้างเมืองชายฝั่งด้วยข้อได้เปรียบด้านราคา ขณะที่เหล็กเส้นส่งออกในท้องถิ่นเข้าสู่ประเทศเพื่อนบ้านในแผ่นดินโดยใช้ข้อได้เปรียบด้านต้นทุนโลจิสติกส์และความสามารถในการปรับตัวตามมาตรฐานอาคารที่สูง

- ชิลี — การพึ่งพาภายนอกอย่างลึกซึ้งและความเสี่ยงเหล็กพิเศษสำหรับเหมืองแร่: การนำเข้าจากนอกภูมิภาคคิดเป็น 95% ทำให้เป็นตลาดที่พึ่งพาภายนอกสูงสุดในภูมิภาค ก่อนการปิดเตาถลุงถาวรในเดือนกันยายน 2024 ชิลีสามารถตอบสนองความต้องการเหล็กเส้นในประเทศได้อย่างน้อยบางส่วน หลังจากนั้นเหล็กเส้นต้องพึ่งพาการนำเข้าทั้งหมด ทำให้ต้นทุนเหล็กของอุตสาหกรรมก่อสร้างชิลีเปิดรับความผันผวนของตลาดระหว่างประเทศอย่างเต็มที่ในขณะเดียวกัน ในฐานะผู้ผลิตทองแดงรายใหญ่ที่สุดของโลก การดำเนินงานบดทองแดงของชิลีต้องการลูกบดเหล็กจำนวนมหาศาล ความต้องการนี้มีความแข็งตัวสูง ซึ่งเป็นเหตุผลโดยตรงที่ชิลีเป็นประเทศแรกที่เรียกเก็บอากรตอบโต้การทุ่มตลาดชั่วคราวมากกว่า 20% สำหรับเหล็กที่ใช้ผลิตลูกบดทองแดง—การนำเข้ามีปริมาณมาก การทดแทนในประเทศทำได้ยาก และวัตถุประสงค์ของนโยบายคือการซื้อพื้นที่อยู่รอดให้ผู้ผลิตในประเทศ

- อาร์เจนตินา — ตัวอย่างคลาสสิกของการประสานห่วงโซ่คุณค่าระดับภูมิภาค: ลักษณะเด่นที่สุดของการนำเข้าของอาร์เจนตินาคือการค้าภายในภูมิภาคคิดเป็น 70% โดยประมาณ 760,000 ตันมาจากบราซิล ทำให้เป็นประเทศที่พึ่งพาการค้าภายในภูมิภาคมากที่สุดในอเมริกาใต้ บิลเล็ตเป็นหมวดสินค้านำเข้าที่ใหญ่ที่สุดของอาร์เจนตินา โดยมีแหล่งที่มาหลักจากบราซิล—นี่คือการแสดงออกที่ชัดเจนที่สุดของการแบ่งงานในห่วงโซ่คุณค่าภายในภูมิภาคของอเมริกาใต้ โรงงานรีดเหล็กของอาร์เจนตินานำเข้าบิลเล็ตโดยตรงจากโรงงานเหล็กบราซิลและดำเนินการรีดในประเทศ หลีกเลี่ยงการลงทุนซ้ำซ้อนในการสร้างสายการผลิตครบวงจรตั้งแต่เตาถลุงจนถึงโรงรีด

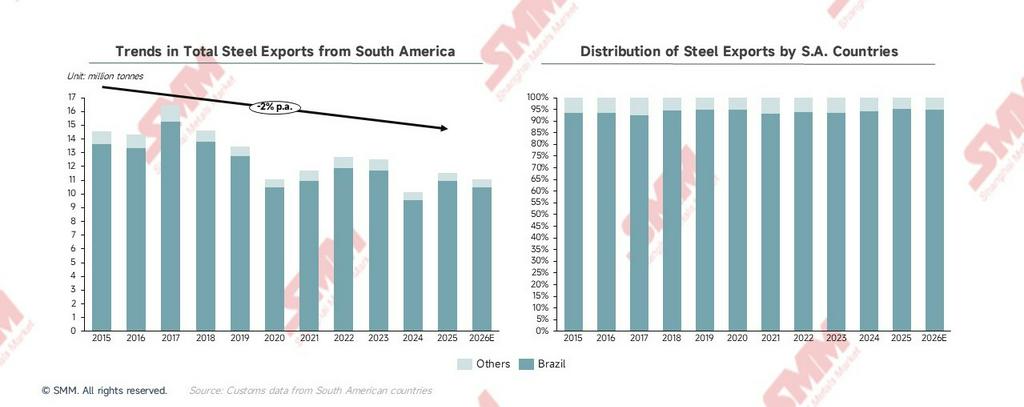

การส่งออกรวม: แรงกดดันเชิงโครงสร้างสามประการเบื้องหลังการหดตัวระยะยาว

การส่งออกเหล็กของอเมริกาใต้อยู่ในแนวโน้มขาลงอย่างต่อเนื่องตั้งแต่จุดสูงสุดในปี 2017 แตะระดับต่ำสุดในรอบสิบปีที่ 10.1 ล้านตันในปี 2024 ก่อนฟื้นตัวเล็กน้อยเป็น 11.5 ล้านตันในปี 2025 การส่งออกเหล็กจากอเมริกาใต้เข้าสู่ช่องทางขาลงและผันผวน สะท้อนแรงกดดันต่อความสามารถในการแข่งขันด้านการส่งออกอย่างต่อเนื่อง การส่งออกของบราซิลคิดเป็นประมาณ 95% ของทั้งภูมิภาคในช่วงไม่กี่ปีที่ผ่านมา ดังนั้นแนวโน้มการส่งออกของอเมริกาใต้จึงเท่ากับแนวโน้มการส่งออกของบราซิล การศึกษาการส่งออกของอเมริกาใต้โดยพื้นฐานแล้วคือการศึกษาพลวัตการส่งออกของบราซิล

แรงกดดันเชิงโครงสร้างสามประการที่ทำให้การส่งออกหดตัวในระยะยาว:

- การส่งออกบิลเล็ตคิดเป็นประมาณ 79% ของการส่งออกทั้งหมดของบราซิล: บิลเล็ตเป็นผลิตภัณฑ์กึ่งสำเร็จรูปที่มีมูลค่าเพิ่มต่ำที่สุดในห่วงโซ่คุณค่าเหล็ก ทำให้ภูมิภาคนี้ถูกจัดอยู่ในฝั่งวัตถุดิบของการค้าเหล็กโลกอย่างถาวร โดยราคาถูกกำหนดโดยความผันผวนของตลาดบิลเล็ตโลกทั้งหมด ทำให้ไม่มีอำนาจในการกำหนดราคาเลย

- การส่งออกไปยังสหรัฐฯ คิดเป็นประมาณ 59% ของการส่งออกทั้งหมดของบราซิล: ในปี 2025 ภาษี 25% ภายใต้มาตรา 232 ของสหรัฐฯ ยังคงสร้างแรงกดดันอย่างต่อเนื่อง ประกอบกับการส่งออกของบราซิลกระจุกตัวอยู่ในตลาดเดียวสูงมาก การเปลี่ยนแปลงนโยบายใดๆ ของสหรัฐฯ จึงส่งผลกระทบโดยตรงต่อผลการส่งออกโดยรวมของภูมิภาค ซึ่งแทบเป็นไปไม่ได้ที่จะชดเชยผ่านตลาดอื่นในระยะสั้น

- การกระจายตลาดส่งออกคืบหน้าช้า: การกระจายเชิงโครงสร้างสำคัญกว่าการกระจายเชิงปริมาณ บราซิลกำลังเร่งส่งออกไปยังยุโรปและตลาดภายในภูมิภาคลาตินอเมริกา แต่ตลาดเหล่านี้มีขีดความสามารถในการรองรับเหล็กแท่งเล็ก (billet) ได้จำกัด และมีอำนาจต่อรองราคาต่ำ จุดเปลี่ยนที่แท้จริงอยู่ที่การเปลี่ยนจาก "ขายเหล็กแท่งเล็ก" เป็น "ขายเหล็กแท่งเล็กสีเขียวคาร์บอนต่ำ" ภายใต้กรอบ CBAM ข้อได้เปรียบด้านการผลิตคาร์บอนต่ำของบริษัทอย่าง Gerdau (ความเข้มข้นการปล่อยคาร์บอนประมาณ 0.91 ตัน CO₂/ตันเหล็ก เพียง 50% ของค่าเฉลี่ยโลก) จะสร้างความได้เปรียบในการแข่งขันเชิงความแตกต่างนอกเหนือจากราคา นี่คือเส้นทางหลักในการยกระดับกลยุทธ์การส่งออก

โปรไฟล์สินค้าส่งออกรายประเทศ: การฉายภาพตำแหน่งในห่วงโซ่คุณค่าอย่างแม่นยำ

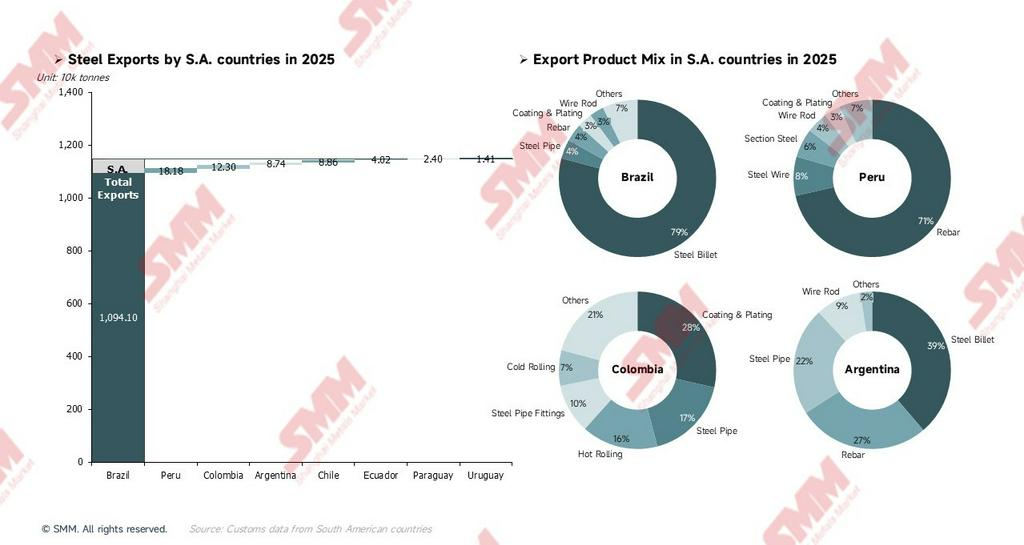

บราซิล — เหล็กแท่งเล็กเป็นหลัก ตลาดกระจุกตัวสูง

การส่งออกท่อเหล็กดำเนินการโดย Tenaris เป็นหลัก (ผู้นำตลาดโลกด้านท่อไร้ตะเข็บ OCTG) โดยผลิตภัณฑ์ครอบคลุม OCTG ท่อส่ง ท่อเครื่องจักรกล และท่อยานยนต์ นี่เป็นหนึ่งในหมวดสินค้าที่มีมูลค่าเพิ่มสูงสุดในพอร์ตส่งออกของบราซิล ซึ่งหมายความว่าแม้บราซิลจะครองปริมาณส่งออกด้วยเหล็กแท่งเล็กราคาต่ำ (79%) แต่ธุรกิจท่อเหล็กระดับไฮเอนด์สร้างมูลค่าส่งออกสูงกว่าสัดส่วนปริมาณมาก ทำหน้าที่เป็น "จุดยึดมูลค่า" ที่แท้จริงของการส่งออกเหล็กบราซิล ในขณะเดียวกัน การส่งออกไปยุโรป (8.7%) ส่วนใหญ่เป็นเหล็กแท่งเล็ก ปริมาณส่งออกนี้เป็นสนามทดสอบหลักสำหรับกลยุทธ์พรีเมียมสีเขียวในอนาคต ภายใต้กรอบ CBAM เหล็กแท่งเล็กคาร์บอนต่ำที่ผลิตในบราซิลโดยใช้พลังน้ำ + ถ่านชีวมวล + เศษเหล็ก จะมีข้อได้เปรียบอย่างมากในการคำนวณต้นทุนคาร์บอนของผู้ซื้อยุโรป ซึ่งอาจเปลี่ยนการแข่งขันจากราคาล้วนๆ ไปสู่พรีเมียมสีเขียว

เนื่องจากขาดข้อได้เปรียบด้านขนาดและต้นทุนระดับโลกอย่างเด็ดขาด การส่งออกเหล็กของอเมริกาใต้ (ไม่รวมบราซิล) จึงกลายเป็น "สมรภูมิแย่งชิงพื้นที่เฉพาะเพื่อความอยู่รอด""เปรูและโคลอมเบียสร้างการผูกขาดเฉพาะพื้นที่และการเก็งกำไรมูลค่าเพิ่มได้ โดยอาศัยอุปสรรคทางกายภาพและภูมิรัฐศาสตร์ที่แข็งแกร่ง (เช่น เครือข่ายโลจิสติกส์ภายในแถบแอนดีสและห่วงโซ่อุปทานลับสู่เวเนซุเอลา) ในทางกลับกัน "การติดกับดักผลิตภัณฑ์ขั้นต้น" ของอาร์เจนตินาและ "การระเหเร่ร่อนในต่างแดน" ของกำลังการผลิตชิลี เผยให้เห็นความจริงอันโหดร้ายของอุตสาหกรรม: เมื่อเผชิญกับผลกระทบจากทรัพยากรราคาถูกระดับโลกอย่างไม่เลือกหน้า อุตสาหกรรมเหล็กท้องถิ่นที่ขาดคูเมืองห่วงโซ่อุปทานที่สมบูรณ์กำลังดิ่งลงสู่เหวแห่งการถูกผลักออกจากตลาดอย่างเฉื่อยชา

- เปรู — การแข่งขันเชิงความแตกต่าง: อุปสรรคโลจิสติกส์และระเบียง "เหล็กเหมืองแร่สองทิศทาง": ในโครงสร้างการส่งออกตามผลิตภัณฑ์ของเปรู เหล็กเส้นข้ออ้อยครองสัดส่วนสูงถึง 71.4% สถาปนาตำแหน่งผู้จัดหาวัสดุก่อสร้างระดับภูมิภาค โดย 89% ของการส่งออกไหลสู่ประเทศเพื่อนบ้านอย่างโบลิเวีย ชิลี โคลอมเบีย และเอกวาดอร์ ในจำนวนนี้โบลิเวียคิดเป็นสัดส่วนมหาศาลถึง 44% เนื่องจากเป็นประเทศไม่มีทางออกทะเลบนที่สูง เปรูจึงมีข้อได้เปรียบด้านโลจิสติกส์อย่างชัดเจน ที่น่าสังเกตคือ แม้เปรูนำเข้าลวดเหล็กสำหรับลูกบดทองแดง แต่โรงเหล็กท้องถิ่นอย่าง Aceros Arequipa ก็ผลิตลวดเหล็กจำนวนหนึ่ง ซึ่งบางส่วนเข้าสู่ตลาดภายในภูมิภาค สร้างรูปแบบเฉพาะของ "การนำเข้าและส่งออกเหล็กเหมืองแร่คู่ขนาน" ภายใต้บริบทการขยายตัวของเหมืองทองแดงอย่างต่อเนื่อง เส้นทางนี้อาจกลายเป็นทิศทางที่มีศักยภาพในการกระจายผลิตภัณฑ์ส่งออกของเปรู

- โคลอมเบีย — ห่วงโซ่อุปทานซ่อนเร้นที่หล่อหลอมโดยภูมิรัฐศาสตร์: โคลอมเบียส่งออกเหล็กประมาณ 123,000 ตันในปี 2025 โดยราว 78,000 ตันไหลสู่เวเนซุเอลา ภายใต้การปิดล้อมของมาตรการคว่ำบาตรระหว่างประเทศ ระเบียงการค้าพิเศษนี้เป็นช่องทางทางบกที่สำคัญที่สุดของเวเนซุเอลาในการจัดหาเหล็กอุตสาหกรรม ท่อเหล็กและอุปกรณ์ข้อต่อท่อรวมกันคิดเป็น 27% ของปริมาณที่ไหลสู่เวเนซุเอลา ซึ่งมีความเป็นไปได้สูงที่เชื่อมโยงโดยตรงกับความต้องการบำรุงรักษาและซ่อมแซมเฉพาะจุดของโครงสร้างพื้นฐานน้ำมันและก๊าซของเวเนซุเอลา นี่คือห่วงโซ่อุปทานซ่อนเร้นที่หล่อหลอมโดยภูมิรัฐศาสตร์ ซึ่งแสดงเสถียรภาพสูงตราบใดที่กรอบมาตรการคว่ำบาตรต่อเวเนซุเอลายังคงไม่เปลี่ยนแปลงนอกจากนี้ เหล็กเคลือบเป็นสินค้าส่งออกที่มีมูลค่าเพิ่มสูงสุดของโคลอมเบีย ส่วนหนึ่งอาจมาจากรูปแบบการค้ามูลค่าเพิ่มที่โคลอมเบียนำเข้าวัตถุดิบจากจีน (HRC/CRC) แปรรูปเป็นเหล็กเคลือบในประเทศ แล้วส่งออกต่อ รูปแบบนี้ทำให้โคลอมเบียทำหน้าที่เป็นศูนย์แปรรูปขั้นต้นในภูมิภาค

- อาร์เจนตินาและชิลี — การยึดติดกับสินค้าขั้นปฐมภูมิและ "การถูกผลักออกจากตลาดแบบเฉื่อยชา": โครงสร้างการส่งออกของอาร์เจนตินายังคงถูกครอบงำโดยผลิตภัณฑ์ขั้นปฐมภูมิและกึ่งสำเร็จรูป โดยเหล็กแท่งเล็กและเหล็กเส้นรวมกันคิดเป็น 66% แม้การส่งออกท่อเหล็กจะเพิ่มขึ้นเป็น 22% แต่การเปลี่ยนแปลงตำแหน่งห่วงโซ่คุณค่าการส่งออกของอาร์เจนตินาอย่างแท้จริงต้องอาศัยการขยายกำลังการผลิตและยกระดับผลิตภัณฑ์เพิ่มเติม สิ่งที่น่าสังเกตคือหลังจากการปิดโรงงาน Huachipato การผลิตที่เหลือของชิลีส่วนใหญ่ใช้เพื่อส่งออกมากกว่าขายในประเทศ เนื่องจากความต้องการเหล็กเส้นและวัสดุก่อสร้างอื่นๆ ในท้องถิ่นถูกตอบสนองโดยสินค้านำเข้าจากจีนที่มีข้อได้เปรียบด้านราคา เมื่อไม่สามารถแข่งขันในตลาดท้องถิ่นได้ ผู้ผลิตจึงถูกบังคับให้เปลี่ยนเส้นทางสินค้าไปยังสาธารณรัฐโดมินิกัน ตลาดแคริบเบียนอื่นๆ และประเทศเพื่อนบ้านเพื่อหาทางระบาย นี่คือต้นทุนจริงที่ต้องจ่ายสำหรับเส้นทางการเปลี่ยนผ่านแบบสุดขั้ว: กำลังการผลิตยังคงอยู่ แต่ตำแหน่งทางการตลาดถูกผลักออกไปอย่างถูกบังคับ

แผนที่การไหลเวียนการค้าโลกปี 2025: การกระจุกตัวแบบสองขั้ว ช่องว่างการกระจายตัวเห็นได้ชัดเจน

แหล่งนำเข้า: เอเชียตะวันออก (72.9%) เทียบกับ ส่วนที่เหลือของโลก (27.1%)

แหล่งนำเข้าของอเมริกาใต้กระจุกตัวอย่างมากในภูมิภาคเดียว โดยภูมิภาคที่เหลือกระจายตัวสูงและแต่ละแห่งมีปริมาณน้อยมาก โครงสร้างนี้กำหนดว่าหากนโยบายส่งออกของเอเชียตะวันออก (จีน) เปลี่ยนแปลง อเมริกาใต้จะได้รับผลกระทบเชิงระบบทั้งด้านราคาและอุปทาน เนื่องจากแหล่งอื่นไม่สามารถเติมเต็มช่องว่างได้อย่างมีประสิทธิภาพในระยะสั้น

-

เอเชียตะวันออก: 13.41 ล้านตัน — เอเชียตะวันออก (จีน ญี่ปุ่น เกาหลีใต้) ครองแหล่งนำเข้าของอเมริกาใต้ด้วยส่วนแบ่ง 73% อย่างเด็ดขาด สิ่งนี้แสดงให้เห็นชัดเจนว่าความมั่นคงด้านอุปทานเหล็กของอเมริกาใต้เกือบทั้งหมดเปิดรับความเสี่ยงจากการเปลี่ยนแปลงนโยบายส่งออกของเอเชียตะวันออก โดยเฉพาะจีน การขยายการส่งออกไปยังอเมริกาใต้อย่างต่อเนื่องของจีนในปี 2025 เป็นปัจจัยขับเคลื่อนโดยตรงที่ผลักดันการนำเข้าของอเมริกาใต้สู่จุดสูงสุดทางประวัติศาสตร์ที่ 18.4 ล้านตันการออกนโยบายต่อต้านการทุ่มตลาดเป็นการปรับนโยบายของอเมริกาใต้ต่อการครอบงำมากเกินไปของเอเชียตะวันออก

-

เอเชียตะวันออกเฉียงใต้: 610,000 ตัน — แม้ปริมาณน้อย แต่ความสำคัญเชิงกลยุทธ์กำลังเพิ่มขึ้น เวียดนามเป็นแหล่งหลักและเป็นแหล่งนำเข้าที่เติบโตเร็วที่สุดของอเมริกาใต้ในปัจจุบัน เมื่อภาษีต่อต้านการทุ่มตลาดต่อจีนมีผลบังคับใช้ในบราซิลและประเทศอื่นๆ ผู้นำเข้ากำลังเปลี่ยนแหล่งจัดซื้อจากจีนไปยังซัพพลายเออร์ทางเลือกที่มีภาษีต่ำกว่าอย่างเวียดนามและเกาหลีใต้อย่างรวดเร็ว—แนวโน้มนี้คาดว่าจะเพิ่มขึ้นอย่างมากในปี 2026 การเติบโตของเอเชียตะวันออกเฉียงใต้เป็นการตอบสนองเชิงโครงสร้างโดยตรงต่อการส่งออกจำนวนมหาศาลจากเอเชียตะวันออกไปยังอเมริกาใต้

-

แอฟริกา: 360,000 ตัน — ส่วนใหญ่จากอียิปต์ โดยผลิตภัณฑ์หลักเป็นเหล็กแท่งและวัสดุก่อสร้าง ทำหน้าที่เป็นแหล่งสำคัญสำหรับการนำเข้าเหล็กแท่งของบราซิล อียิปต์อาศัยต้นทุนการผลิตเหล็กแท่งที่ต่ำและการวางตำแหน่งเชิงกลยุทธ์ในตลาดอเมริกาใต้ จึงมีส่วนแบ่งที่มั่นคงในการนำเข้าเหล็กแท่งของบราซิล เนื่องจากไม่ได้รับผลกระทบโดยตรงจากภาษีต่อต้านการทุ่มตลาดของอเมริกาใต้ (ซึ่งมุ่งเป้าไปที่จีนเป็นหลัก) ปริมาณนี้อาจขยายตัวเพิ่มเติมในปี 2026

-

สหภาพยุโรปและตุรกี: 960,000 ตัน — ตุรกีส่งออกเหล็กเส้นและผลิตภัณฑ์วัสดุก่อสร้างเป็นหลัก โดยให้บริการตลาดชิลีและเปรูเป็นหลัก เมื่อภาษีต่อต้านการทุ่มตลาดบีบผลิตภัณฑ์จีนออกไป บทบาทของตุรกีในฐานะแหล่งทางเลือกจะโดดเด่นมากขึ้น ในขณะเดียวกัน ผลิตภัณฑ์จากประเทศสหภาพยุโรปอย่างเยอรมนีและสเปนเป็นเหล็กพิเศษระดับไฮเอนด์ แผ่นรีดเย็น และเหล็กซิลิคอนเป็นหลัก—เป็นหมวดนำเข้าที่จำเป็นและมีความสามารถในการทดแทนต่ำมาก การนำเข้าเหล่านี้แทบไม่ได้รับผลกระทบจากภาษีต่อต้านการทุ่มตลาด และตอบสนองความต้องการสเปคพิเศษของอุตสาหกรรมยานยนต์และพลังงานของบราซิลเป็นหลัก

จุดหมายส่งออก: อเมริกาเหนือ (61.8%) เทียบกับส่วนอื่นของโลก (38.2%)

-

อเมริกาเหนือ: 7.1 ล้านตัน — สหรัฐอเมริกาคิดเป็นสัดส่วนส่วนใหญ่ โดยมีเม็กซิโกและแคนาดาเป็นส่วนเสริม กล่าวได้อย่างแม่นยำว่าการส่งออกของอเมริกาใต้คือการส่งออกของบราซิล และการส่งออกของบราซิลคือการส่งออกไปยังสหรัฐฯ ความเสี่ยงจากการพึ่งพาตลาดเดียวสูงเป็นสัญญาณเตือนที่ใหญ่ที่สุดบนแผนที่นี้—ภาษี 25% ภายใต้มาตรา 232 ของสหรัฐฯ ยังคงสร้างแรงกดดัน และปริมาณส่งออกมหาศาลนี้แทบไม่สามารถหาตลาดอื่นที่มีขนาดเทียบเคียงได้มารองรับ

-

สหภาพยุโรป: 920,000 ตัน — สหภาพยุโรปเป็นทิศทางการส่งออกที่มีศักยภาพสูงสุดสำหรับอเมริกาใต้ โดยเหล็กแท่งเล็ก (billet) ครองสัดส่วนหลักในผลิตภัณฑ์ส่งออก เป็นสมรภูมิหลักของกลยุทธ์พรีเมียมสีเขียว เมื่อกรอบ CBAM ทยอยบังคับใช้ การคำนวณต้นทุนคาร์บอนของผู้ซื้อยุโรปจะขยายไปถึงเหล็กนำเข้า ทำให้บราซิลสร้างความได้เปรียบเชิงแข่งขันที่แตกต่างนอกเหนือจากราคา เส้นทางนี้มีคุณค่าเชิงกลยุทธ์สูงสุดสำหรับการยกระดับการส่งออกของอเมริกาใต้ แต่ปริมาณปัจจุบันยังน้อยมากเมื่อเทียบกับอเมริกาเหนือ

-

อเมริกากลางและแคริบเบียน: 470,000 ตัน — ส่วนใหญ่ไหลไปยังสาธารณรัฐโดมินิกัน คอสตาริกา กัวเตมาลา ฯลฯ ตลาดนี้เป็นทิศทางใหม่ที่เติบโตอย่างรวดเร็วสำหรับการส่งออกของอเมริกาใต้ โดยมีผลิตภัณฑ์ยาวอย่างเหล็กเส้นและวัสดุก่อสร้างเป็นหลัก ความเข้มข้นของการแข่งขันต่ำกว่ายุโรปหรือสหรัฐฯ จึงเป็นแหล่งการเติบโตส่วนเพิ่มที่คุ้มค่าสูงสำหรับการกระจายการส่งออก

-

การค้าภายในภูมิภาค: บราซิลเป็น "ศูนย์กลางอุปทานระดับภูมิภาค" เพียงแห่งเดียว — ในฐานะฮับระดับหนึ่งเพียงแห่งเดียว บราซิลจัดหาเหล็กให้ประเทศในภูมิภาครวมประมาณ 1.835 ล้านตัน เปรูทำหน้าที่เป็นโหนดระดับสอง แปลงการนำเข้าบางส่วนเป็นการส่งออกต่อไปยังประเทศที่ไม่มีทางออกทะเลอย่างโบลิเวียและชิลี โคลอมเบียมีบทบาทพิเศษในฐานะเส้นทางเหล็กทางบกเพียงแห่งเดียวไปยังเวเนซุเอลา โครงสร้างลำดับชั้นนี้มีเสถียรภาพสูงแต่เปราะบางมากในเวลาเดียวกัน—การเปลี่ยนแปลงการผลิตหรือนโยบายส่งออกครั้งใหญ่ของบราซิลจะสร้างผลกระทบโดมิโนผ่านเครือข่ายการค้าภายในภูมิภาคทั้งหมด โดยอาร์เจนตินา (68.3% ของการนำเข้ามาจากบราซิล) ได้รับผลกระทบหนักที่สุด

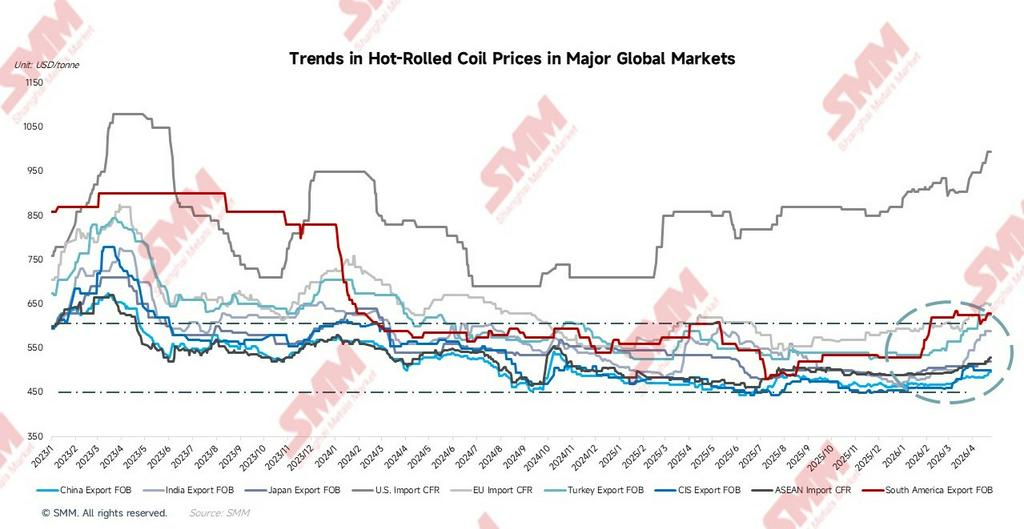

ภูมิทัศน์ราคาโลก: การแยกตัวระหว่างตะวันออกต่ำและตะวันตกสูง อเมริกาใต้อยู่ในจุดกลางที่ได้รับการปกป้อง

จากข้อมูลติดตามราคาเสนอซื้อขายเหล็กแผ่นรีดร้อน (HRC) นำเข้าส่งออกทั่วโลกของ SMM ณ วันที่ 24 เมษายน 2569 ภูมิทัศน์ตลาดปัจจุบันมีดังนี้:

สองตลาดที่มีผลงานเทียบปีต่อปีโดดเด่นที่สุดในปี 2569 คือสหรัฐฯ (+14.5%) และอเมริกาใต้ (+10.3%) ขณะที่จีน ญี่ปุ่น และ CIS ล้วนใกล้ศูนย์หรือติดลบ ยิ่งทำให้การแยกตัวของภูมิทัศน์ราคาโลกรุนแรงขึ้น

เส้นประแนวนอนสองเส้นในแผนภูมิเป็นจุดอ้างอิงสำคัญสำหรับการตีความภูมิทัศน์ด้านราคา: เส้นบนที่ประมาณ 600 ดอลลาร์สหรัฐ/ตัน แสดงแนวรับราคาท้องถิ่นของอเมริกาใต้ (พื้นของการคุ้มครองทางภาษี) และเส้นล่างที่ประมาณ 450 ดอลลาร์สหรัฐ/ตัน แสดงราคาส่งออกขั้นต่ำของเอเชียตะวันออก (จุดยึดราคาโลก) ราคาเสนอ FOB ส่งออก HRC ของอเมริกาใต้ล่าสุดในปี 2026 ทะลุเส้นประบนแล้ว บ่งชี้ว่าผลกระทบด้านส่วนเพิ่มจากนโยบายคุ้มครองการค้าเกินความคาดหมาย ขณะเดียวกัน ราคา FOB ส่งออก HRC ของจีนยังคงเคลื่อนไหวใกล้เส้นประล่างในระยะยาว กลายเป็นจุดต่ำสุดของราคาโลก

FOB อเมริกาใต้: จากจุดต่ำสุด 480 ดอลลาร์สหรัฐ/ตัน สู่ 630 ดอลลาร์สหรัฐ/ตัน ฟื้นตัวสะสม +31.2%

วิถีของ FOB ส่งออกอเมริกาใต้เป็นหนึ่งในเส้นโค้งที่น่าทึ่งที่สุดในแผนภูมิราคาเหล็กโลกตลอด 16 เดือนที่ผ่านมา:

-

ม.ค.–พ.ค. 2025: ความคาดหวังด้านนโยบายหนุนราคาเสนอ FOB ส่งออก HRC ของอเมริกาใต้มีแนวโน้มขาขึ้นอย่างอ่อน แตะจุดสูงสุดประจำปีในเดือนเมษายน 2025 ช่วงนี้ตรงกับการประกาศของบราซิลและประเทศอื่นๆ ที่ผลักดันมาตรการตอบโต้การทุ่มตลาดรอบใหม่ ความคาดหวังว่าการนำเข้าจะถูกจำกัดทำให้ราคาเสนอส่งออกปรับขึ้นล่วงหน้า แม้นโยบายยังไม่มีผลบังคับใช้อย่างเป็นทางการ

-

มิ.ย.–ก.ค. 2025: ความคาดหวังล้มเหลว ประกอบกับแรงกดดันราคาต่ำจากจีน กระตุ้นการปรับฐานอย่างรวดเร็วและลึก ภายในเวลาเพียงสองเดือน ราคาดิ่งลงสู่จุดต่ำสุดประจำปีในเดือนกรกฎาคม 2025 ในช่วงเดียวกัน FOB ส่งออก HRC ของจีนก็อยู่ในระดับต่ำเช่นกัน ส่วนต่างระหว่าง FOB ส่งออก HRC ของอเมริกาใต้และจีนแคบลงสู่ระดับต่ำสุดทางประวัติศาสตร์เพียง 17 ดอลลาร์สหรัฐ/ตัน สินค้าส่งออกของอเมริกาใต้แทบสูญเสียส่วนเพิ่มความสามารถแข่งขันเมื่อเทียบกับสินค้าจีนทั้งหมด บังคับให้ผู้ส่งออกลดอัตรากำไรอย่างมาก

-

ส.ค. 2025–ม.ค. 2026: รักษาระดับที่จุดต่ำสุดและซื้อขายในกรอบแคบประมาณ 6 เดือน ราคาค่อยๆ ฟื้นตัวจากจุดต่ำสุดและเข้าสู่ช่วงรวมตัวในกรอบแคบประมาณครึ่งปี ในช่วงนี้ กำหนดการภาษีตอบโต้การทุ่มตลาดของบราซิลค่อยๆ ชัดเจนขึ้น และตลาดเริ่มตั้งราคาใหม่

-

ก.พ. 2026 ถึงปัจจุบัน: การบังคับใช้นโยบายตอบโต้การทุ่มตลาดอย่างเป็นทางการขับเคลื่อนการปรับตัวขึ้นอย่างแข็งแกร่ง การเพิ่มขึ้นรายเดือนมากที่สุดเกิดขึ้นในเดือนกุมภาพันธ์ 2026ราคาถูกดันขึ้นต่อไปสู่ระดับสูงสุดของรอบที่ 635 ดอลลาร์สหรัฐ/ตันในเดือนมีนาคม ก่อนเข้าสู่การแกว่งตัวสะสมในระดับสูงในเดือนเมษายน ณ วันที่ 24 เมษายน ราคาเสนอขายล่าสุดอยู่ที่ 630 ดอลลาร์สหรัฐ/ตัน

ผลยึดเหนี่ยวของเอเชียตะวันออก: ราคา FOB ส่งออก HRC ของจีนคือเพดานเชิงโครงสร้างของราคาเหล็กโลก

ราคา FOB ส่งออก HRC ของจีน (ค่าเฉลี่ยทั้งปี 2025 ที่ 469 ดอลลาร์สหรัฐ/ตัน) แกว่งตัวระยะยาวในช่วง 445–497 ดอลลาร์สหรัฐ/ตัน ค่าเฉลี่ยตั้งแต่ต้นปี 2026 อยู่ที่ 476 ดอลลาร์สหรัฐ/ตัน ลดลงสะสมราว 43% จากจุดสูงสุดปี 2021 (ค่าเฉลี่ย 842 ดอลลาร์สหรัฐ/ตัน) ส่วนต่างขนาดใหญ่ในปัจจุบันที่ 498 ดอลลาร์สหรัฐ/ตัน ระหว่างราคา FOB ส่งออก HRC ของจีนกับราคา CFR นำเข้า HRC ของสหรัฐฯ เป็น “กระจก” ที่ดีที่สุดในการสังเกตภูมิทัศน์การค้าเหล็กโลก—สะท้อนระดับการแตกตัวของราคาที่เกิดจากกำแพงการค้าในตลาดเหล็กโลกได้อย่างชัดเจน ราคา CFR นำเข้า HRC ของเอเชียตะวันออกเฉียงใต้ (ค่าเฉลี่ยตั้งแต่ต้นปี 2026 ที่ 502 ดอลลาร์สหรัฐ/ตัน) รักษาส่วนต่างคงที่ราว 30 ดอลลาร์สหรัฐ/ตันกับราคา FOB ส่งออก HRC ของจีนมาโดยตลอด (ใกล้เคียงค่าระวางเรือ) สะท้อนว่าสินค้าจีนเจาะตลาดเอเชียตะวันออกเฉียงใต้ได้เต็มที่และเชื่อมโยงกันอย่างเป็นรูปธรรม

วิวัฒนาการรายไตรมาสของส่วนต่างระหว่างอเมริกาใต้กับราคา FOB ส่งออก HRC ของจีน: เห็นผลของนโยบายชัดเจน

ส่วนต่างระหว่างอเมริกาใต้กับราคา FOB ส่งออก HRC ของจีนขยายเป็น +134 ดอลลาร์สหรัฐ/ตันในปัจจุบัน ฟื้นตัวตลอดสามไตรมาสจากระดับต่ำสุดสุดขั้วที่ +30 ดอลลาร์สหรัฐ/ตันในไตรมาส 3 ปี 2025 เส้นทางนี้ยืนยันอย่างชัดเจนถึงผลฟื้นฟูเชิงสาระของนโยบายต่อต้านการทุ่มตลาดต่ออำนาจการกำหนดราคาเหล็กในประเทศ

ตลาดสหภาพยุโรป: ส่วนต่าง 20 ดอลลาร์สหรัฐ/ตันคือหน้าต่างโอกาสสำหรับการส่งออกสีเขียว

ราคา CFR นำเข้า HRC ของสหภาพยุโรป (ค่าเฉลี่ยตั้งแต่ต้นปี 2026 ที่ 616 ดอลลาร์สหรัฐ/ตัน ล่าสุด 650 ดอลลาร์สหรัฐ/ตัน) ฟื้นตัวเล็กน้อยจากจุดต่ำสุดเดือนธันวาคม 2024 ค่าเฉลี่ยเดือนเมษายนที่ 640 ดอลลาร์สหรัฐ/ตันทำให้ส่วนต่างกับราคา FOB ส่งออก HRC ของอเมริกาใต้แคบลงเป็น -20 ดอลลาร์สหรัฐ/ตัน ระดับราคาปัจจุบันหมายความว่าความสามารถแข่งขันของการส่งออกบิลเล็ตจากอเมริกาใต้ไปยุโรปอยู่ที่จุดคุ้มทุน หากราคายุโรปยังปรับขึ้นต่อ หรือข้อได้เปรียบด้านต้นทุนคาร์บอนภายใต้ CBAM ถูกสะท้อนในราคาอย่างเต็มที่ หน้าต่างนี้จะเปิดกว้างขึ้นอย่างมีนัยสำคัญ บริษัทชั้นนำของอเมริกาใต้ เช่น Gerdau มีความเข้มการปล่อยคาร์บอนราว 0.91 ตัน CO₂/ตันเหล็ก เพียง 50% ของค่าเฉลี่ยโลก (1.85 ตัน) ภายใต้กรอบ CBAM เหล็กนำเข้าที่มีคาร์บอนสูงต้องจ่ายภาษีคาร์บอนชายแดนเพิ่มเติม ดังนั้นบิลเล็ตคาร์บอนต่ำจากอเมริกาใต้จึงมีความได้เปรียบด้านต้นทุนเชิงโครงสร้างอย่างเด่นชัด และมีแนวโน้มชนะการแข่งขันพร้อมคว้าพรีเมียมสีเขียว

ราคา CFR นำเข้า HRC ของสหรัฐฯ ใกล้ 1,000 ดอลลาร์สหรัฐ/ตัน: แอ่งกำไรที่ทำเงินที่สุดและความเสี่ยงที่กระจุกตัวที่สุด

ราคา CFR นำเข้า HRC ของสหรัฐฯ (ล่าสุด 995 ดอลลาร์สหรัฐ/ตัน) เป็นตลาดหลักเพียงแห่งเดียวของโลกที่ราคาปรับแข็งแกร่งอย่างมีนัยสำคัญ โดยเป็นสภาพแวดล้อมที่ถูกสร้างขึ้นโดยสิ้นเชิงจากภาษี 25% ตามมาตรา 232 สำหรับบราซิล อัตรากำไรโดยนัยจากการส่งออกไปสหรัฐฯ สูงมาก อย่างไรก็ตาม เมื่อการส่งออกไปสหรัฐฯ คิดเป็นสัดส่วนกระจุกตัวสูงถึง 59% ของการส่งออกทั้งหมดของบราซิล การเข้มงวดด้านการเข้าถึงตลาดเพียงเล็กน้อยจะก่อให้เกิดความเสียหายเชิงระบบที่ยากจะชดเชยได้

แนวโน้มปี 2026: การปรับภูมิทัศน์การแข่งขันขับเคลื่อนการปรับสมดุลอุปสงค์-อุปทาน

ตามตารางดุลอุปสงค์-อุปทานโลกของ SMM อเมริกาใต้ในปี 2026 เป็นหนึ่งในไม่กี่ภูมิภาคของโลกที่มีภาพรวม “บวกสามด้าน” พร้อมกัน: “ผลผลิตเพิ่ม นำเข้าลด การบริโภคเพิ่ม”

สามแหล่งที่มาของการปรับดีขึ้นของกำไรสำหรับผู้ผลิตท้องถิ่น

ในปี 2026 การปรับดีขึ้นของกำไรของผู้ผลิตท้องถิ่นในอเมริกาใต้มาจากสามแหล่งที่เสริมแรงกัน โดยเรียงตามความสำคัญดังนี้:

- การได้ส่วนแบ่งตลาดกลับคืน:อากรต่อต้านการทุ่มตลาดทำให้นำเข้าหดลงราว 2 ล้านตัน อุปสงค์ส่วนนี้ย้ายจากผู้นำเข้ากลับสู่ผู้ผลิตท้องถิ่น นี่คือการเปลี่ยนแปลงภูมิทัศน์การแข่งขันล้วนๆ ผู้ผลิตท้องถิ่นสามารถเพิ่มอัตราการเดินเครื่องได้โดยไม่ต้องพึ่งการเติบโตของอุปสงค์ใหม่ จึงเป็นแหล่งฟื้นกำไรที่ตรงที่สุด

- การเติบโตของอุปสงค์:การบริโภคเพิ่มขึ้นเล็กน้อย 1.4 ล้านตัน สร้างพื้นที่ตลาดใหม่ที่ผู้ผลิตท้องถิ่นสามารถดูดซับได้อย่างมีประสิทธิภาพในสภาพการแข่งขันที่ผ่อนคลายขึ้น

- การฟื้นตัวของราคา:การนำเข้าที่แข่งขันได้ลดลงนำไปสู่การฟื้นพรีเมียมราคาท้องถิ่น ขณะที่มาร์จินต่อหน่วยดีขึ้น การปรับขึ้นของราคา FOB ส่งออก HRC ของอเมริกาใต้สะท้อนสิ่งนี้อย่างเต็มที่

การผสานกันของทั้งสามแหล่งคาดว่าจะยกระดับอัตราการใช้กำลังการผลิตของบราซิลจาก 65% กลับสู่ 68% และของอาร์เจนตินาจาก 51% กลับสู่ 54% ซึ่งเป็นหน้าต่างการฟื้นกำไรที่ผ่อนคลายที่สุดในรอบห้าปีที่ผ่านมา

สามแนวโน้มหลักและความเชื่อมโยงกัน

- นโยบายต่อต้านการทุ่มตลาดเป็นเงื่อนไขตั้งต้นของการปรับดีขึ้นทั้งหมดหากไม่มีการคุ้มครองทางการค้าที่ปรับโครงสร้างภูมิทัศน์การแข่งขัน ก็จะไม่มีการฟื้นตัวของการผลิต ไม่มีการฟื้นราคา และไม่มีความสามารถด้านการลงทุน (CAPEX) ที่จำเป็นเพื่อเริ่มการเปลี่ยนผ่านสีเขียว การคุ้มครองทางการค้าทำหน้าที่เป็น “ฐานกระแสเงินสด” ของช่วงปัจจุบันของการเปลี่ยนผ่านสีเขียว มากกว่าจะเป็นการกระทำระยะสั้นที่ขัดแย้งกับมัน

- การฟื้นตัวของการผลิตเป็นผลจากภูมิทัศน์การแข่งขันที่เปลี่ยนไป ไม่ใช่ผลจากการขยายตัวของอุปสงค์ในปี 2026 อัตราการเติบโตเทียบปีก่อนของการผลิตเหล็กดิบเป็นสองเท่าของการบริโภคเหล็กปรากฏ (Apparent Steel Consumption) แก่นของความต่างคือผู้ผลิตท้องถิ่นดึงส่วนแบ่งตลาดบางส่วนกลับมาจากผู้นำเข้า การปรับดีขึ้นที่ขับเคลื่อนโดย “การกลับคืนของส่วนแบ่งเดิม” มีความแน่นอนมากกว่าการเติบโตของอุปสงค์ เพราะพึ่งพาการคุ้มครองเชิงนโยบายที่ได้ดำเนินการแล้ว ไม่ใช่แรงกระตุ้นอุปสงค์แบบครั้งเดียว

- การเปลี่ยนผ่านสีเขียวเป็นแกนหลักระยะกลางถึงยาวหลังปี 2027หน้าต่างต่อต้านการทุ่มตลาดจะยาวราว 12–18 เดือน ความสามารถแข่งขันที่ยั่งยืนจริงต้องสร้างผ่านการเปลี่ยนผ่านสู่ EAF และการรับรองคาร์บอนต่ำ ซึ่งต้องใช้รอบการลงทุน 3–7 ปี

อเมริกาใต้ในมุมมองโลก: ภูมิภาคบวกสามด้านที่พบได้ยาก

เมื่อมองภูมิทัศน์อุปสงค์-อุปทานโลก ตลาดเหล็กโลกโดยรวมยังเผชิญแรงกดดันอุปทานล้นในปี 2026 คาดว่าการผลิตเหล็กดิบโลกจะลดลงเล็กน้อย และการบริโภคเหล็กปรากฏของโลกยังถูกกดดันในทิศทางเดียวกัน ภูมิภาคผู้ผลิตเหล็กหลักอย่างเอเชียตะวันออกและสหภาพยุโรปล้วนเผชิญการหดตัวของการผลิตหรือการบริโภคที่ซบเซา มีเพียงไม่กี่ตลาดเกิดใหม่ที่ยังรักษาโมเมนตัมการเติบโต ท่ามกลางฉากหลังนี้ อเมริกาใต้เป็นหนึ่งในไม่กี่ภูมิภาคที่มีภาพรวม “บวกสามด้าน” พร้อมกันคือ “ผลผลิตเพิ่ม นำเข้าลด การบริโภคเพิ่ม” ความหายากของชุดผสมนี้อยู่ที่ว่า: การเติบโตของการผลิตไม่ได้มาจากการลงทุนกำลังการผลิตใหม่ แต่จากการฟื้นอัตราการเดินเครื่องของสายการผลิตเดิมที่ขับเคลื่อนด้วยนโยบาย; การลดลงของการนำเข้าไม่ได้เกิดจากอุปสงค์หดตัว แต่เป็นผลของการทดแทนการนำเข้าหลังการปรับโครงสร้างภูมิทัศน์การแข่งขัน; และการเติบโตของการบริโภคมาจากการฟื้นตัวจริงของอุปสงค์ปลายทาง ซึ่งมีความยั่งยืนในระดับหนึ่ง

ปัจจัยเสี่ยงสำคัญ

- ความเสี่ยงฝั่งนำเข้า:หากเงินเฟ้อเพิ่มขึ้นและแรงกดดันต้นทุนก่อสร้างสูงขึ้นในครึ่งหลังของปี 2026 รัฐบาลบราซิลอาจผ่อนคลายมาตรการต่อต้านการทุ่มตลาด ในกรณีนั้น การนำเข้าที่แข่งขันได้จะไหลกลับมา ราคา FOB ส่งออก HRC ของอเมริกาใต้จะเผชิญความเสี่ยงขาลง และการเพิ่มขึ้นของการผลิตท้องถิ่นอาจถูกหักส่วนลดอย่างมาก ความสามารถแข่งขันของราคาจากประเทศแหล่งทางเลือกก็จะเป็นตัวกำหนดด้วยว่าการบีบการนำเข้าจะเกิดขึ้นได้ตามคาดหรือไม่

- ความเสี่ยงฝั่งส่งออก:หากสหรัฐฯ ขยายขอบเขตภาษีตามมาตรา 232 หรือปรับเพิ่มอัตรา การส่งออกของบราซิลไปสหรัฐฯ จะเผชิญแรงกระแทกเชิงระบบ—กำลังการผลิตส่วนเกินในประเทศจะกดราคาภายในประเทศลง สร้างแรงกระแทกย้อนกลับต่อการฟื้นกำไร

เรื่องเล่าที่ลึกกว่าของตลาดเหล็กอเมริกาใต้คือความตึงเครียดระหว่างศักยภาพระยะยาวของอุปสงค์ปลายทางกับความบิดเบือนระยะสั้นของภูมิทัศน์การแข่งขัน ตลอดสามปีที่ผ่านมา กำลังการผลิตส่วนเกินของจีนได้ทดแทนส่วนแบ่งตลาดของผู้ผลิตท้องถิ่นในกลุ่มวัสดุก่อสร้างอย่างเป็นระบบด้วยความได้เปรียบด้านราคา ก่อให้เกิดภาพบิดเบือนที่การบริโภคเติบโตแต่กำไรผู้ผลิตแยกตัวออก—การบริโภคเพิ่ม การผลิตลด และกำไรแย่ลง ในปี 2026 ทุกอย่างชี้ไปในทิศทางเดียว: หลังการออกนโยบายต่อต้านการทุ่มตลาดอย่างเข้มข้น ภูมิทัศน์การแข่งขันกำลังถูกปรับโครงสร้าง สัญญาณสามด้านของการผลิต การนำเข้า และราคาได้ยืนยันซึ่งกันและกัน มอบหน้าต่างที่เอื้อที่สุดสำหรับการฟื้นกำไรให้แก่ผู้ประกอบการเหล็กท้องถิ่นในรอบห้าปีที่ผ่านมา

อย่างไรก็ตาม หน้าต่างการฟื้นนี้มีกรอบเวลาราว 12–18 เดือน ว่าพวกเขาจะสามารถฟื้นกำไรให้เสร็จ เริ่มการลงทุนเพื่อการเปลี่ยนผ่านสีเขียว และเดินหน้าการกระจายพอร์ตการส่งออกภายในช่วงเวลานี้ได้หรือไม่ จะเป็นตัวกำหนดว่าอุตสาหกรรมเหล็กอเมริกาใต้จะยึดตำแหน่งที่สูงขึ้นบนห่วงโซ่มูลค่าในการแข่งขันโลกครั้งถัดไปได้หรือไม่ ช่องว่างด้านคุณภาพ ความกระจุกตัวของการส่งออก และการเปลี่ยนผ่านกระบวนการผลิต (ต้นทุนการออกจากเตาสูงมาก) คือรอยเลื่อนลึกสามเส้นที่จะลากยาวตลอด 5–10 ปีข้างหน้า; ขณะเดียวกัน ความได้เปรียบด้านทรัพยากรแร่เหล็ก (เกรดแร่เหล็กในเขตเหมือง Carajás ที่ 66%) ความได้เปรียบด้านต้นทุนการผลิตคาร์บอนต่ำ (ความเข้มคาร์บอนของ Gerdau มีเพียง 50% ของค่าเฉลี่ยโลก) และศักยภาพการบริโภคของประชากร 436 ล้านคน เป็นสมอยึดมูลค่าระยะยาวที่แข็งแกร่งที่สุดของตลาดนี้