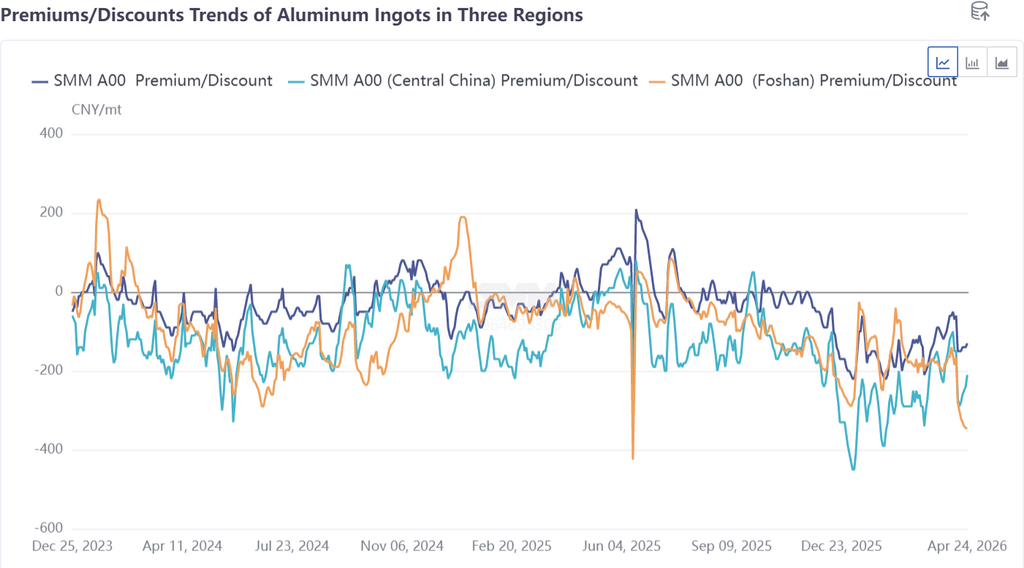

지역별 재고 격차가 심화되면서 남중국과 동중국 간 현물 가격 스프레드가 계속 확대되었고, 지역 간 화물 이동을 위한 가격 조건이 초보적으로 형성되었습니다. 4월 24일 기준, 남중국 시장의 주류 가격인 SMM A00 알루미늄(포산)은 2605 계약 대비 345위안/톤 할인된 반면, 동중국 시장의 주류 가격인 SMM A00 알루미늄은 2605 계약 대비 130위안/톤 할인되었습니다. 두 지역 간 가격 스프레드는 200위안/톤을 넘어 해상 운송, 단거리 운송 및 물류 비용을 충당하였고, 이로써 광동-상하이 간 이전 창구가 공식적으로 열렸습니다.

이번 주 동중국 알루미늄 시장의 실수요자들은 대체로 적기 조달을 유지했습니다. 노동절 연휴를 앞두고 하류 업체와 상인들이 사전에 재고를 비축하면서 시장 거래 활동이 활성화되었습니다. 알루미늄 가격이 고점에서 급락한 후 반등하자 하류의 저점 매수 의지는 미미했으며, 이에 따라 창고 출고량이 전주 대비 반등했습니다. 현물 시장은 “강성 수요 지지, 재고 비축 온기, 할인폭 축소”의 특징을 보였습니다. 한편 남중국 시장에서는 이번 주 현물 거래 심리가 극도로 위축되었습니다. 세금 인하 영향이 지속적으로 확산되면서 시장 내 위험 회피 심리가 강했습니다. 장기 계약 이행마저도 일부 흔들렸습니다. 상인들은 적기 조달만 유지했으며, 하류의 알루미늄 가격 하락에 대한 매수 의욕도 마찬가지로 제한적이었습니다. 완만한 시장 유통 구조는 변함없었고, 깊은 할인 상황은 당분간 회복될 조짐을 보이지 않았습니다.

화물 흐름 방향 측면에서 볼 때, 중국 남서부의 일부 상류 생산업체들은 이미 선두적으로 출하 전략을 조정하여 포산 지역으로의 배송을 줄이고, 가격이 높은 동중국 시장으로 화물을 전환했습니다. 그러나 남중국 시장의 완만한 유통 구조는 변함없었고, 세금 인하의 영향이 계속 확산되었으며, 상인들의 위험 회피 심리가 강하고, 장기 계약 이행이 흔들렸고, 하류 구매 의지가 약해 단기간 내 할인폭을 좁히기는 어려웠습니다. 반면 동중국 시장은 최종 사용자의 경직적 수요가 안정적이었고, 연휴 전 비축 수요가 시작되면서 거래 활동이 개선되고 현물 할인폭이 소폭 축소되었으며, 외부 화물 유입에 대한 매력도가 높아졌다.

SMM은 광둥-상하이 가격차 확대가 지역간 수급 불균형을 직접적으로 반영한 것이라고 판단한다. 지역간 화물 이동은 점차 남중국 지역의 재고 압력을 완화하고 동중국에서 이용 가능한 화물 옵션을 늘릴 것이나, 단기적으로 양 지역의 높은 재고 패턴을 바꾸기는 어려울 것이다. 특히, 연휴 후 동중국 지역의 재고 압력과 재고 증가 기대감은 여전히 강하다. 앞으로도 가격차의 지속 가능성, 물류 효율성, 그리고 업스트림 출하 조정 강도에 대해 지속적인 주의를 기울여야 한다. 만약 가격차가 높게 유지된다면, 남중국에서 동중국으로의 화물 이동 규모는 더욱 확대될 수 있다.

![2026년 5월 석유 코크스 수입: 가격 급등 속 물량 감소, 높은 비용 지속 [SMM 분석]](https://imgqn.smm.cn/usercenter/ifCaw20251217171652.jpg)

![[SMM 컨퍼런스] AASC 2026: 전략적 기로에서의 아세안 전기차 전환 방향 모색](https://imgqn.smm.cn/usercenter/nkdst20251217171652.jpg)

![[SMM 알루미늄 속보] UAE, 특정 알루미늄 스크랩 4개월 임시 수출 금지](https://imgqn.smm.cn/usercenter/tkWbz20251217171654.jpg)