En la minería moderna, la extracción y el transporte de mineral de hierro constituyen un circuito industrial cerrado altamente intensivo en energía. Para 2026, las fluctuaciones en los precios de la energía transmitirán eficazmente la presión inflacionaria a la estructura de costos del mineral de hierro a través de las siguientes tres vías físicas y económicas clave:

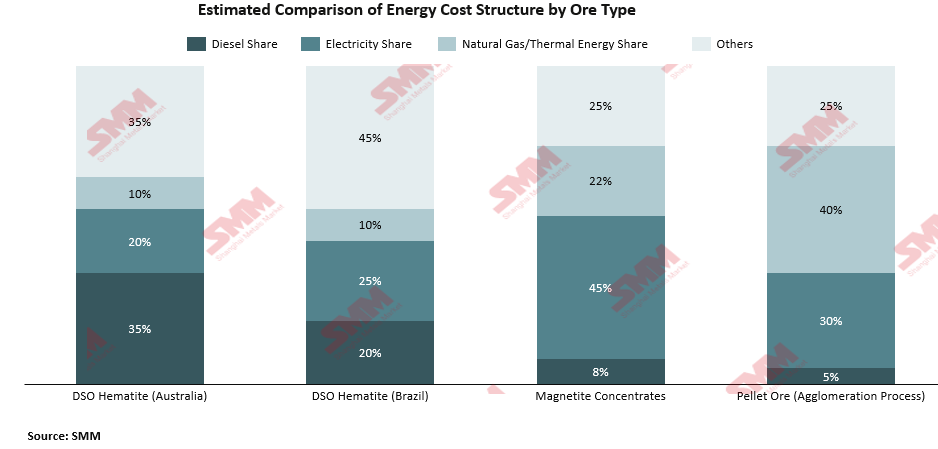

En primer lugar, el impacto de los costos del diésel en las etapas de extracción y transporte terrestre. Ya se trate de la perforación, voladura y carga en las operaciones mineras, del uso de camiones mineros pesados para transportar el mineral desde la mina hasta la estación de trituración, o del transporte del mineral procesado a los puertos mediante locomotoras diésel a lo largo de cientos de kilómetros de vía férrea, todas las etapas de extracción y logística terrestre dependen en gran medida del diésel. A medida que los precios internacionales del petróleo superan los 100 dólares por barril, la proporción del diésel en los costos operativos totales de las minas aumenta rápidamente, incrementando significativamente la presión sobre los costos.

En segundo lugar, la transmisión de los costos de electricidad y gas natural en las etapas de beneficio y aglomeración. Los distintos grados de recursos de mineral de hierro requieren diferentes niveles de procesamiento. La magnetita de baja ley requiere procesos de beneficio profundo como trituración, separación magnética y flotación, que dependen en gran medida de la electricidad. En el proceso de conversión del concentrado fino de hierro en pellets o sínter que satisfagan las necesidades de la producción de arrabio en altos hornos, se requiere una calcinación a alta temperatura superior a 1300 °C en equipos como hornos de parrilla y hornos rotatorios. Esta etapa de aglomeración depende en gran medida de la energía térmica del gas natural o el carbón, lo que hace que el costo de producción de los pellets sea altamente elástico a las variaciones en los precios del gas natural.

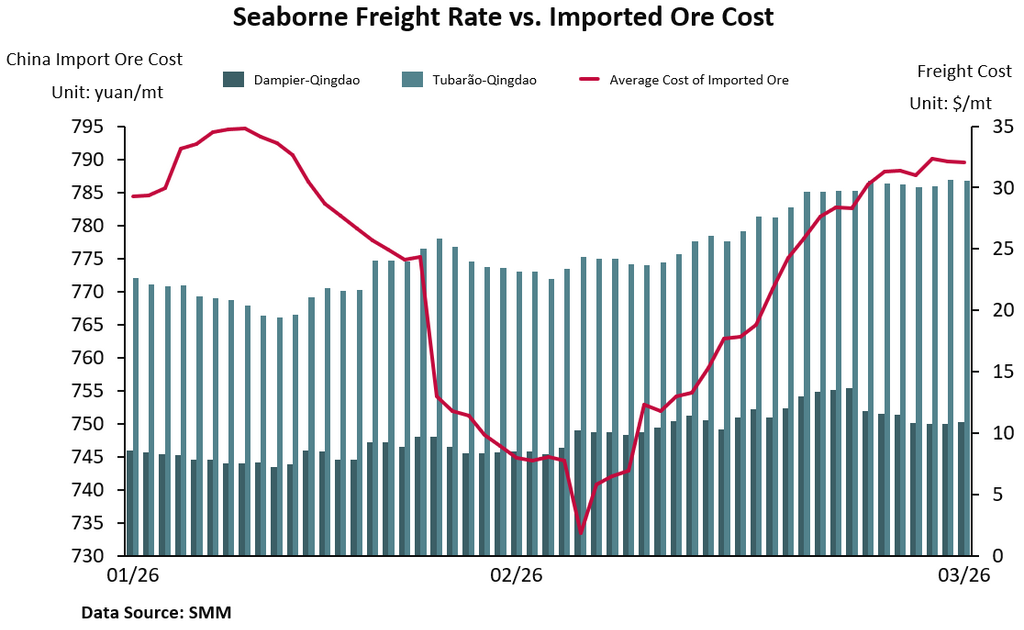

En tercer lugar, la fluctuación de los precios del fueloil de bajo contenido en azufre en la etapa de transporte marítimo transoceánico. Como una de las materias primas a granel con mayor volumen de comercio mundial, el costo puesto en destino (CFR/CIF) del mineral de hierro se ve altamente afectado por los costos del transporte marítimo. En marzo de 2026, debido a la escasez de suministro de crudo y los desvíos de rutas provocados por los conflictos en Oriente Medio, los precios globales del fueloil de muy bajo contenido en azufre (VLSFO) experimentaron un aumento drástico del 30 % al 60 % en una sola semana. Este cambio reconfiguró fundamentalmente la competitividad relativa del mineral de hierro de diferentes zonas productoras en las principales regiones consumidoras (como China y Europa).

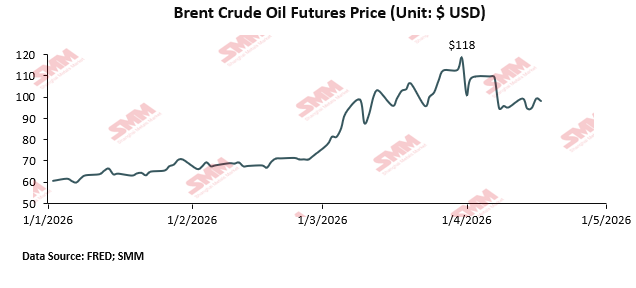

A mediados de abril de 2026, el mercado energético macroeconómico global se encuentra en un período crítico en el que los ajustes estructurales profundos se entrelazan con los conflictos geopolíticos. La escalada del conflicto en Oriente Medio ha expuesto la fragilidad de las cadenas de suministro energético globales, provocando aumentos de precios no lineales inesperadamente drásticos en fuentes de energía alternativas como el petróleo crudo, el gas natural y el carbón.

El mercado del petróleo crudo, en particular, muestra una sensibilidad evidente. Antes del estallido del conflicto, los fundamentos del mercado mundial de petróleo crudo eran relativamente estables, con los precios del Brent oscilando entre 70 y 77 dólares por barril en enero y principios de febrero. Sin embargo, a medida que la guerra continuó escalando y el tráfico marítimo en el Estrecho de Ormuz se interrumpió, los precios de los futuros del Brent se acercaron a 120 dólares por barril a principios de marzo. El mercado del gas natural sufrió un impacto igualmente significativo. Como importante exportador de gas natural licuado (GNL), Qatar vio cómo su principal instalación de producción terrestre (la planta de gas de Ras Laffan) fue atacada por drones y cerrada por completo, suspendiendo las entregas de GNL. Los precios del gas natural, incluidos los precios Asia-JKM y Europa TTF, se duplicaron en dos semanas. Este aumento no lineal de costos muy probablemente obligará a algunas minas marginales de alto costo a reducir sus escalas de producción, contrayendo así el volumen total de oferta global de mineral de hierro y formando un fuerte soporte de tendencia para el centro de precios del mercado a largo plazo.

II. Impactos diferenciados de las fluctuaciones de precios energéticos en el mercado del mineral de hierro: desde la perspectiva de los tipos de mineral

Se estima que cada aumento de 10 dólares en el precio del petróleo crudo elevará el costo de extracción por tonelada de las grandes minas de mineral de hierro en un promedio de 0,3 dólares, mientras que el costo para las minas pequeñas aumentará aproximadamente 2,85 dólares. Las minas pequeñas de alto costo, especialmente los productores de concentrado de hierro, serán muy vulnerables ante los choques de costos, y las minas con diferentes tipos de productos enfrentarán distintos grados de impacto.

Al evaluar el impacto de los precios energéticos en el mercado del mineral de hierro, se deben realizar consideraciones integrales desde múltiples dimensiones, incluyendo el panorama de oferta global, la estructura de formas de producto (mineral en terrones, mineral fino, pellets) y los procesos de extracción de las diversas minas. Dado que las diferentes minas difieren naturalmente debido a sus dotaciones de recursos, su resiliencia operativa y vulnerabilidad de costos muestran divergencias significativas ante el mismo ciclo de inflación energética.

Las propiedades físicas y químicas del mineral de hierro determinan fundamentalmente la complejidad de sus procesos de extracción y beneficio, así como su estructura de consumo energético. Esta diferencia estructural afecta además la dependencia de cada mina respecto a distintas fuentes de energía y su sensibilidad a los precios. Según el tipo de mineral, los activos globales de mineral de hierro pueden clasificarse en dos grandes categorías: mineral de hematita de embarque directo (DSO) y concentrado de magnetita.

Mineral de embarque directo (DSO) solo requiere trituración física simple y cribado antes de poder cargarse directamente para exportación, sin necesidad de procesos complejos de beneficio. En cuanto a la distribución geográfica, la región de Pilbara en Australia es la zona de producción principal de hematita DSO a nivel mundial, con reservas de mineral de hierro concentradas principalmente en la cordillera Hamersley de Australia Occidental. La mina de Carajás en Brasil es operada por el gigante minero brasileño Vale y constituye la mayor mina de mineral de hierro en operación del mundo. En cuanto a la estructura energética, el proceso de producción DSO se concentra principalmente en la minería a cielo abierto, la carga y el transporte por camiones, lo que hace que sus costos operativos sean altamente sensibles al precio del diésel. Cabe destacar que la mina de Carajás depende principalmente de la energía hidroeléctrica de la represa de Tucuruí, lo que amortigua en cierta medida la exposición directa de la mina a las fluctuaciones del precio del petróleo. En contraste, las minas de la región de Pilbara en Australia dependen más del diésel para las operaciones mineras (perforación y voladura, carga y transporte en camiones de ultra gran tonelaje) debido a su ubicación remota y acceso limitado a la red eléctrica. Los costos de combustible diésel representan aproximadamente entre el 15 % y el 25 % de los costos operativos totales de la minería típica de mineral de hierro en Pilbara. Para zonas mineras más remotas con mayores distancias de transporte, esta proporción es aún mayor.

Activos de magnetita tienen rutas de extracción y procesamiento que dependen mucho más de la electricidad que del combustible. La magnetita debe someterse a procesos de trituración a gran escala, molienda en molinos de bolas y separación magnética para ingresar al flujo metalúrgico. Normalmente, el concentrado de magnetita requiere moler el mineral hasta 32–45 micras para producir concentrado de alta calidad con bajo contenido de sílice. Este proceso tiene un impacto muy significativo en el consumo energético. En comparación con la hematita, el consumo energético del beneficio y procesamiento de magnetita es aproximadamente un 30–40 % mayor, pero los pélets resultantes tienen un contenido de sílice inferior al 2 %, lo que genera una calidad superior del producto final. En cuanto a los costos de procesamiento, el costo de procesamiento de la magnetita es de aproximadamente 50-70 dólares por tonelada, mucho más alto que los 20-30 dólares de la hematita. Desde un análisis de sensibilidad energética, dado que el principal consumo de energía en la producción de concentrado de magnetita se concentra en los procesos intensivos en electricidad de molienda y separación magnética, la dependencia directa del diésel es relativamente baja. Se estima que la proporción de vinculación de los costos de diésel respecto a los costos totales es de aproximadamente 6-10%. Sin embargo, esto no significa que las minas de magnetita puedan evitar completamente las crisis energéticas; si la red eléctrica de su región depende en gran medida del gas natural o el carbón para la generación de electricidad, el aumento de los precios de la electricidad provocará igualmente un impacto significativo en sus estructuras de costos.

III. Comparación de las estructuras de costos entre las minas nacionales y las cuatro principales empresas mineras bajo el mecanismo de transmisión de precios energéticos

En un escenario en el que los precios del petróleo aumentan entre 30 y 40 dólares por barril, el incremento del costo C1 del mineral de hierro oscila entre aproximadamente 1 y 3 dólares por tonelada, lo que corresponde a un aumento del 5% al 15%. Según la proporción de los costos de diésel y los mecanismos de transmisión energética, las más afectadas son principalmente las minas pequeñas (donde el diésel representa entre el 25% y el 40% de los costos C1, con gran dependencia de camiones de larga distancia y equipos con alta relación de desmonte). Les siguen las minas altamente dependientes de equipos pesados diésel, como BHP y FMG. Rio Tinto, en comparación con otras minas, también depende del diésel para la extracción, pero su costo promedio del mineral de hierro se diluye en cierta medida por sus operaciones minerales diversificadas. Minas como Vale, que utilizan energía verde para sus operaciones mineras, son relativamente resilientes a los precios energéticos, pero sus enormes redes ferroviarias y flotas aún tienen exposición al diésel. Las minas nacionales, por su parte, utilizan principalmente minería subterránea y beneficio altamente electrificados, por lo que el impacto del diésel es relativamente moderado.

Minas nacionales de China

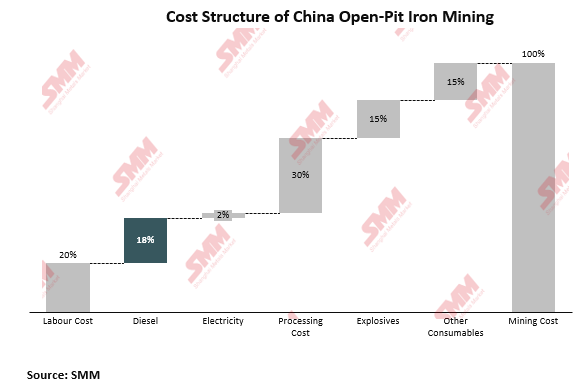

En la estructura de costos de producción de las minas nacionales chinas, el consumo de diésel se concentra principalmente en la etapa de minería a cielo abierto, especialmente en el transporte de mineral y material estéril mediante camiones mineros, que es el principal destino del uso de diésel; mientras tanto, la minería subterránea utiliza principalmente electricidad, con muy poco uso de diésel. Al mismo tiempo, debido al alto grado de electrificación, las minas nacionales prácticamente no consumen diésel en la etapa de beneficio, por lo que los costos de diésel solo afectan al segmento de costos de extracción. En términos proporcionales, los costos de extracción suelen representar entre el 30% y el 40% del costo completo del concentrado de mineral de hierro, mientras que los gastos en diésel solo representan entre el 15% y el 20% del costo de extracción. Según estimaciones reales de consumo de la industria, la excavación y el transporte de una tonelada de mineral bruto consume aproximadamente entre 2 y 3 litros de diésel; por lo tanto, las fluctuaciones en los precios del diésel tienen un impacto relativamente limitado en los costos completos totales de las minas nacionales.

Minas de mineral de hierro fuera de China

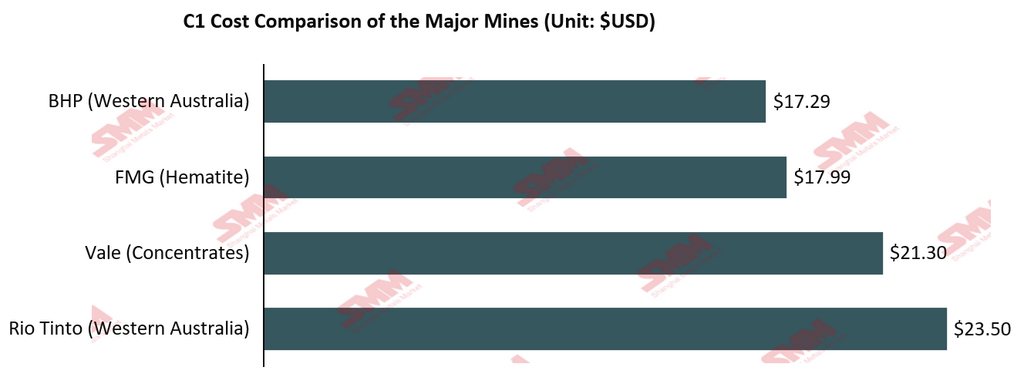

En la cadena de suministro global de mineral de hierro, cuatro grandes compañías mineras —BHP, Rio Tinto, Vale y Fortescue (FMG)— contribuyen en conjunto aproximadamente el 60% del suministro global de mineral de hierro transportado por vía marítima. Las cuatro compañías presentan diferencias en categorías de recursos, vías tecnológicas, inversiones en infraestructura y estructuras energéticas, lo que las sitúa en posiciones claramente distintas en la curva de costos. La métrica central para medir la eficiencia de los productores de mineral de hierro es el costo en efectivo C1 (es decir, el costo de producción directo desde la extracción en mina hasta la carga a bordo, excluyendo gastos de capital, regalías y fletes).

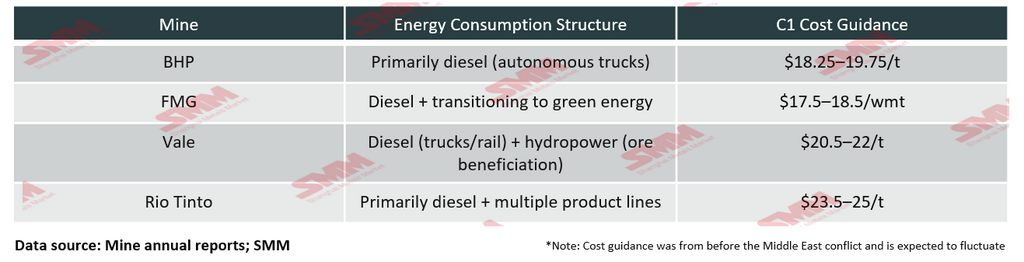

BHP: El costo unitario C1 de las operaciones de mineral de hierro de BHP en Australia Occidental (WAIO) para el año fiscal 2025 (que finaliza en junio de 2025) fue de 17,29 dólares por tonelada, reconfirmando su posición como el principal productor de mineral de hierro de menor costo del mundo. El núcleo de la ventaja en costos de BHP proviene de las economías de escala y una infraestructura altamente integrada. Su zona minera de Pilbara cuenta con cinco grandes minas, formando una cadena de suministro integrada con ferrocarriles y puertos dedicados; en 2025, las minas también avanzaron en el despliegue completo de camiones autónomos, mejorando aún más la eficiencia operativa. Sin embargo, aunque la automatización reduce los costos laborales, BHP sigue siendo altamente dependiente del diésel, ya que los equipos pesados en las etapas de extracción, carga y transporte siguen funcionando principalmente con diésel. Los datos históricos confirman la sensibilidad de BHP a los precios del petróleo. Cuando los precios del petróleo subieron debido al conflicto entre Rusia y Ucrania en el año fiscal 2022, el costo unitario C1 de WAIO aumentó de 12,98 dólares por tonelada del año anterior a 15,05 dólares por tonelada; uno de los principales factores fue el aumento de los precios del diésel, junto con los costos de puesta en marcha de la mina South Flank. Con este fin, BHP ha estado probando el uso de aceite vegetal hidrotratado (HVO) como combustible sustituto del diésel en la mina de mineral de hierro Yandi, con la esperanza de reducir gradualmente la dependencia de los combustibles fósiles, pero la sustitución a gran escala aún llevará tiempo. De cara al año fiscal 2026, el rango de orientación de costos unitarios de WAIO de BHP es de $18,25 a $19,75 por tonelada, reconociendo que se verá afectado por los efectos rezagados de la inflación de costos laborales.

FMG Group (Fortescue): El área de producción principal de FMG también se encuentra en Pilbara, al igual que la de BHP, pero existen algunas diferencias en la estructura de costos. FMG logró un volumen récord de envíos anuales de mineral de hierro de 198,4 millones de toneladas en el año fiscal 2025, y su costo C1 de hematita cayó a $17,99 por tonelada métrica húmeda (wmt); esta fue la primera disminución anual de costos de la empresa desde el año fiscal 2020, lo que le permitió mantener su posición como productor de bajo costo en la industria. El proyecto de concentrado de magnetita Iron Bridge de FMG (grado del producto aproximadamente 67% Fe) está en fase continua de aumento de producción, lo que introducirá un mayor consumo eléctrico al tiempo que mejora la combinación de productos, haciendo así más compleja la estructura energética general de FMG. A nivel de estrategia energética, el enfoque de FMG es el más agresivo entre las cuatro grandes mineras. La empresa anunció un acuerdo de asociación de 2.800 millones de dólares con Liebherr para desarrollar conjuntamente equipos mineros de cero emisiones, que incluyen sistemas eléctricos de batería, y el primer lote de camiones autónomos ya ha entrado en fase de despliegue. Sin embargo, FMG también reconoció el costo de su cambio estratégico: la empresa decidió archivar el proyecto de hidrógeno verde de Arizona y el proyecto Gladstone PEM50, citando un retroceso en el apoyo político de EE. UU. a la energía verde y un lento desarrollo del mercado global de energía verde. Por ahora, la exposición al diésel de FMG es de naturaleza similar a la de BHP, y el mecanismo de transmisión de las fluctuaciones de precios energéticos a sus costos C1 es muy similar.

Vale: La estructura energética de Vale es la más singular entre las cuatro principales, lo que genera una sensibilidad energética drásticamente diferente en comparación con las otras tres. Vale logró su objetivo de uso de 100% de energía renovable en todas sus instalaciones operativas en Brasil en 2023; esta electricidad proviene de sus propios activos hidroeléctricos, eólicos y solares, con una capacidad instalada total de 2,6 gigavatios. Específicamente en el complejo de Carajás, la mina depende en gran medida de la hidroelectricidad de la represa de Tucuruí. Esto significa que los costos eléctricos de Vale para beneficio, trituración y transporte por cinta transportadora no están vinculados a los precios internacionales del petróleo, sino estrechamente ligados a los recursos hidroeléctricos nacionales de Brasil y a los precios regulados de electricidad. Sin embargo, este escudo de electricidad verde no puede bloquear completamente el impacto de las fluctuaciones de los combustibles fósiles. El mayor gasto energético de Vale es la electricidad, seguido del diésel. El diésel se utiliza principalmente para impulsar los camiones ultrapesados en las minas a cielo abierto y las locomotoras ferroviarias que conectan Carajás con el puerto de Maranhão. Esta línea ferroviaria tiene aproximadamente 900 kilómetros de longitud. En otras palabras, aunque los costos eléctricos de Vale están casi desacoplados de los precios del petróleo, cada vez que los precios del diésel aumentan significativamente, su enorme flota minera y su sistema de transporte ferroviario seguirán sintiendo presiones de costos evidentes.

Rio Tinto: En comparación con las otras tres mineras, el costo en efectivo C1 promedio de Rio Tinto en Pilbara es de aproximadamente 23,7 dólares por tonelada, unos 5 dólares más que BHP y FMG. Esta prima de costos tiene múltiples causas fundamentales. En primer lugar, la composición del mineral en las minas de Pilbara de Rio Tinto es más compleja que la de BHP, abarcando múltiples tipos de mineral como la hematita Brockman, el mineral mixto Marra Mamba y los depósitos de hierro de canal (Channel Iron Deposits); las diferencias en dificultad de extracción, contenido de humedad y requisitos de procesamiento de beneficio entre los distintos minerales son significativas, lo que eleva el costo promedio. En sus previsiones de resultados para 2024, la empresa señaló explícitamente que "la mayor intensidad operativa de las minas de Pilbara y la inflación sostenida de mano de obra y repuestos en Australia Occidental" son los principales factores que impulsan el aumento de costos. En segundo lugar, Rio Tinto opera simultáneamente una cartera mineral diversificada de aluminio, cobre, titanio, etc.; su enfoque de escala y especialización de infraestructura en el sector del mineral de hierro son menores que los de BHP y FMG, lo que debilita en cierta medida su ventaja en costos.

Transmisión diferenciada de precios energéticos entre las cuatro grandes mineras

Sintetizando las estructuras de costos de las cuatro empresas, el mecanismo de transmisión de las fluctuaciones de precios energéticos entre las cuatro grandes mineras muestra una divergencia clara.

BHP y FMG son las más sensibles a los precios del petróleo. Ambas empresas dependen de la hematita DSO de Pilbara en Australia como sus activos principales, y sus procesos productivos dependen en gran medida de equipos mineros pesados impulsados por diésel. En un escenario en el que los precios internacionales del crudo experimenten una tendencia alcista significativa (como un aumento de 30 a 40 dólares por barril), basándose en el coeficiente de transmisión histórico de BHP en 2022, los costos C1 de ambas mineras podrían sufrir un impacto directo de 1 a 3 dólares por tonelada, lo que se traduce en un incremento de costos de aproximadamente el 5% al 15%.

La exposición energética de Vale presenta una estructura de "dos etapas". En las fases intensivas en electricidad, prácticamente no tiene exposición directa a los precios del petróleo; sin embargo, la dependencia de los camiones mineros y las locomotoras ferroviarias del diésel sigue representando un riesgo oculto no despreciable. Además, si las sequías afectan los niveles de los embalses, sus costos eléctricos —dependientes de la energía hidroeléctrica— también podrían experimentar aumentos inesperados, un riesgo climático único que no enfrentan las minas australianas.

La exposición energética de Rio Tinto presenta atributos duales tanto de precios del petróleo como de la electricidad. Las operaciones mineras en la región de Pilbara dependen del diésel, mientras que sus negocios de aluminio y cobre en Canadá, el norte de Europa y Mongolia dependen en gran medida de la electricidad, lo que genera una exposición compleja al riesgo energético a nivel de grupo. En un escenario de alza exclusiva de los precios del petróleo, la vía de transmisión de costos de Rio Tinto en su segmento de mineral de hierro es similar a la de BHP, pero su grado de impacto global es ligeramente menor debido a la dilución de sus negocios diversificados.

Para las minas pequeñas, el consumo de diésel suele representar entre el 25% y el 40% de sus costos operativos en efectivo C1. Las minas pequeñas generalmente carecen de suficiente gasto de capital (CapEx) para construir o arrendar ferrocarriles dedicados. El transporte de su mineral desde la carga en la mina hasta el puerto depende en gran medida de camiones pesados a combustible para el transporte por carretera de larga distancia, una etapa que amplifica la proporción del diésel en el costo por tonelada. Al mismo tiempo, debido a que los cuerpos minerales están enterrados a mayor profundidad o son de menor ley, mayores ratios de desmonte implican que se debe mover más roca estéril para producir el mismo peso de mineral de hierro, lo que genera un mayor consumo de combustible por unidad de producción en los equipos de perforación, voladura y carga.

IV. El aumento de los costos de transporte causado por el petróleo crudo y los riesgos del flete marítimo tendrá el impacto más significativo en los costos CFR China del mineral de hierro

Desde una perspectiva macroeconómica, las cuatro grandes mineras están sujetas al impacto adicional de las fluctuaciones de los tipos de cambio AUD/BRL frente al USD. Una moneda local más débil puede actuar como una cobertura eficaz cuando los costos energéticos aumentan, y viceversa. Esto también explica por qué, en un mismo ciclo de inflación energética, la fluctuación de los costos C1 denominados en USD generalmente no se sincroniza perfectamente con el alza de los precios del petróleo crudo. Además, el mineral de hierro debe pasar por una fase de transporte marítimo en su camino hacia los puertos chinos. El aumento de los costos del fueloil impulsa directamente al alza las tarifas de flete en las rutas C3 (Brasil a China) y C5 (Australia Occidental a China). Al mismo tiempo, las tensiones regionales en Oriente Medio han elevado los riesgos del transporte marítimo, y el disparo de las tarifas de seguros ha incrementado simultáneamente los costos de importación del mineral de hierro. La combinación de múltiples factores podría resultar en primas de flete del mineral de hierro en las rutas relevantes superiores a 10-15 dólares por tonelada.

En conclusión, el impacto de los cambios en los precios de la energía sobre los costos de producción minera está estrechamente relacionado con los tipos específicos de productos y los equipos de minería utilizados. El grado de impacto que experimentan las grandes minas ante el aumento de los precios energéticos es significativamente menor que el de las minas pequeñas y medianas. Por el contrario, las fluctuaciones del tipo de cambio y los cambios en los costos de transporte presentan una mayor sensibilidad a los precios de la energía, al tiempo que impulsan de manera más directa la volatilidad de los precios generales del mineral de hierro.