Benefiting from both rising gold prices and increasing volumes, Zijin Mining delivered a stellar report card.

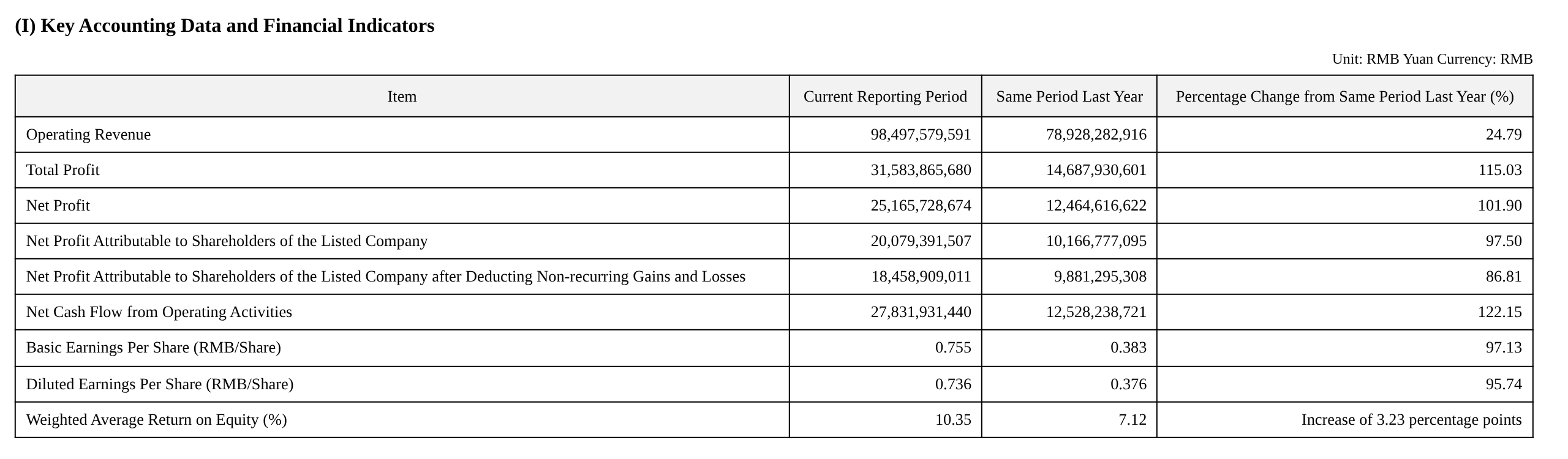

In Q1, the company achieved revenue of 98.5 billion yuan, up 24.79% YoY; net profit attributable to shareholders of the publicly listed firm reached 20.1 billion yuan, surging 97.50% YoY, nearly doubling; total profit soared 115% YoY to 31.6 billion yuan, with all core financial metrics hitting record highs across the board.

The underlying logic behind the accelerating profitability was clearly identifiable: the historic breakthrough in gold prices served as the most direct catalyst.

The unit price of gold ingots jumped from 661.83 yuan/g in the same period last year to 1,089.04 yuan/g, a gain of over 64%, and the gross margin of mine-produced gold expanded from 52.91% to 69.60%; silver prices also surged in tandem, soaring from 5.50 yuan/g to 15.33 yuan/g, with the gross margin of mine-produced silver leaping to a remarkable 85.59%. The company's overall mine enterprise gross margin rose from 59.94% to 71.01%, and the comprehensive gross margin also climbed from 22.89% to 36.33%, with the price dividend fully realized.

Meanwhile, the rise of the lithium segment was reshaping the company's profit structure. Lithium carbonate equivalent production reached 16,229 mt in Q1, compared to only 1,376 mt in the same period last year, up over 10 times YoY, with an average selling price of 101,456 yuan/mt and a gross margin as high as 61.44%. The company expects full-year 2026 lithium carbonate production to reach 120,000 mt, and plans to increase it to 270,000–320,000 mt by 2028, at which point it will rank among the world's largest lithium ore producers. The lithium business is evolving from a marginal increment to a core profit engine.

Gold Prices Exceeded Expectations, with the Gold Segment Contributing Core Profits

Gold was the largest engine of profit growth this quarter.

The company's mines produced 23,497 kg of gold, up 23% YoY, benefiting not only from volume growth but also from a price tailwind. The average price of gold ingots reached 1,089.04 yuan/g, and the average price of gold concentrates reached 1,010.55 yuan/g, up approximately 65% and 64% YoY, respectively.

The sources of incremental growth also warranted attention. Zijin Gold International's newly acquired Akyem Gold Mine in Ghana and Ridgold Polymetallic Mine in Kazakhstan, acquired in 2025, had begun contributing production, with the benefits of external M&A gradually being released.

Under the resonance of high gold prices and volume growth, the gross margin of mine-produced gold business surged significantly: the gold ingot gross margin rose from 52.91% to 69.60%, and the gold concentrates gross margin climbed from 71.05% to 80.89%, delivering a notable boost to overall profits.

Copper: Kamoa-Kakula Production Cuts Dragged Down Output, While Other Mines Advanced Steadily

The copper segment produced 259,214 mt of mine-produced copper in Q1, down from 287,571 mt in the same period last year, primarily due to a sharp decline in equity production at the Kamoa-Kakula copper mine — plunging from 59,163 mt in the same period last year to 27,361 mt, a drop of over 50%.

Excluding this disruption, the company's other copper mines all advanced in an orderly manner as planned.

Of particular note was the Julong Copper Mine Phase II, which was officially commissioned in late January 2026 and contributed 60,000 mt of mine-produced copper in Q1. The capacity was still in the ramp-up stage, with further incremental output expected going forward.

Rising copper prices also effectively offset the volume pressure. The average price of copper concentrates rose from 60,179 yuan/mt to 81,543 yuan/mt, with the gross margin further improving from 65.05% to 70.84%; the gross margins of electrodeposition copper and copper cathode also expanded to 61.61% and 56.20%, respectively. The smelting copper business had a gross margin of only 0.32% due to thin processing profits, but scale effects still enabled it to contribute a considerable absolute profit amount.

Lithium Segment: A Leap from Zero to One, Targeting the World's Largest by 2028

The lithium business was the segment with the most dramatic changes in this quarterly report. Lithium carbonate equivalent production reached 16,229 mt (with Q1 sales of 13,329 mt), achieving an order-of-magnitude expansion from the base of 1,376 mt in the same period last year, driven by the capacity ramp-up following the successive commissioning of multiple projects including the 3Q Salt Lake lithium mine, the Lagocuo Salt Lake lithium mine, and the Xiangyuan hard-rock lithium mine.

Profitability was equally impressive — lithium carbonate had an average selling price of 101,456 yuan/mt and a gross margin of 61.44%, second only to silver and ranking as the second highest among all products, reflecting the inherent cost advantages of salt lake lithium resources. In stark contrast, the lithium carbonate gross margin in Q4 last year was only 24.59%, surging nearly 37 percentage points within just one quarter, benefiting from both improved product mix and a cyclical recovery in lithium prices.

Of greater strategic significance was the long-term plan: the main mining and processing workflow of the Manono lithium mine northeast project had been fully connected, and is expected to be completed and commissioned in June this year; the company plans to achieve lithium carbonate equivalent production of 270,000–320,000 mt by 2028, at which point it will become one of the world's largest lithium ore producers. Management has explicitly positioned the lithium segment as the "third pillar" core profit source after copper and gold.

Cash Flow and Balance Sheet: Ample Ammunition, Strong Foundation for Expansion

Financial structure side, total assets reached 549.9 billion yuan at the end of Q1, up 7.41% from the beginning of the year; the cash and bank balance was 99.4 billion yuan, a significant increase of 33.8 billion yuan from 65.6 billion yuan at the beginning of the year, with cash and cash equivalents reaching 90.3 billion yuan at period-end. The ample cash reserves provided sufficient ammunition for the company to pursue global mine M&A opportunities and fund capital expenditures on projects under construction.

Net assets side, equity attributable to shareholders of the publicly listed firm reached 200.4 billion yuan, up 8.02% from the beginning of the year; the weighted average return on equity (ROE) reached 10.35%, up 3.23 percentage points from 7.12% in the same period last year, with capital return efficiency continuing to improve.

The liability side saw some expansion, with short-term borrowings increasing from 32.3 billion yuan to 41.2 billion yuan, bonds payable rising from 47.4 billion yuan to 56.3 billion yuan, and total liabilities amounting to 282.5 billion yuan, an increase of approximately 21.5 billion yuan from the beginning of the year, primarily to support project construction and capacity expansion. Although the absolute scale of debt rose, the company's debt-servicing capacity was not under pressure given the significant improvement in operating cash flow, with the asset-liability ratio at approximately 51.4%, remaining well under control overall.

![[Lithium Battery: EVE Energy's H1 2026 Net Profit Up 95% To 110% YoY]](https://imgqn.smm.cn/usercenter/GVVKq20251217171728.jpg)

![[Lithium Battery: Phase I 30,000-Ton Battery-Grade Lithium Carbonate Project Planned For Guizhou]](https://imgqn.smm.cn/usercenter/aXRJI20251217171728.jpg)