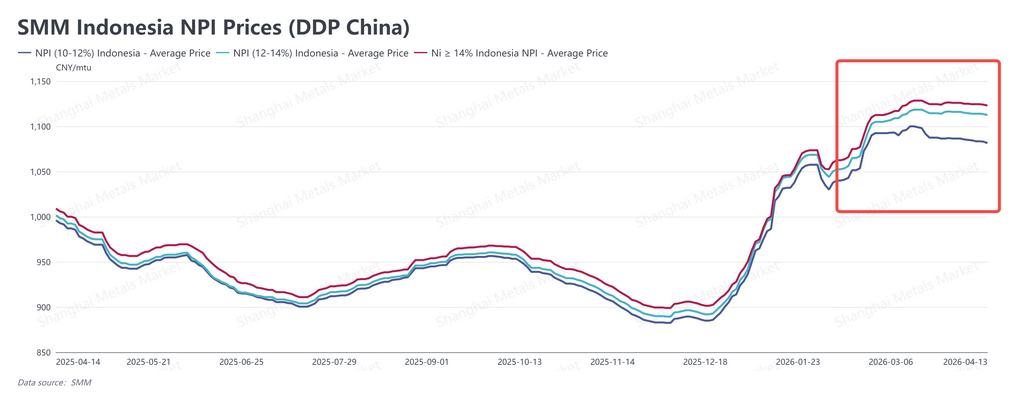

Talk to anyone in the NPI supply chain right now and you'll hear the same line: "Prices are holding up, support looks decent." It sounds like a unified market telling a single story. But ask one follow-up question — "Which NPI are you talking about?" — and the consensus falls apart. Sellers of high-grade NPI feel comfortable, in no rush to move inventory. Sellers of low-grade material tell a different story: prices have already been cut significantly, and buyers still aren't biting.

This isn't a simple spread issue. It signals something more fundamental: the NPI market is shifting from aggregate pricing to structural pricing. The question is no longer "Is NPI strong or weak?" It's becoming "Which NPI is worth buying, and which isn't?"

High-Grade NPI Commands a Premium — But Not Because of Nickel Content

The premium on high-grade NPI is really a premium on usability, not chemistry. Many traders still evaluate NPI on a per-nickel-point basis, but that metric misses the bigger picture. For Chinese stainless steel producers, high-grade NPI delivers far more than a higher nickel reading. In an era of tight production schedules, precise cost accounting, and rising recovery-rate targets, high-grade material means greater charge efficiency: fewer tons needed to hit the same nickel input, smoother smelting cycles, and easier impurity control. Mills aren't buying a nickel number — they're buying a furnace solution that's more efficient and less trouble.

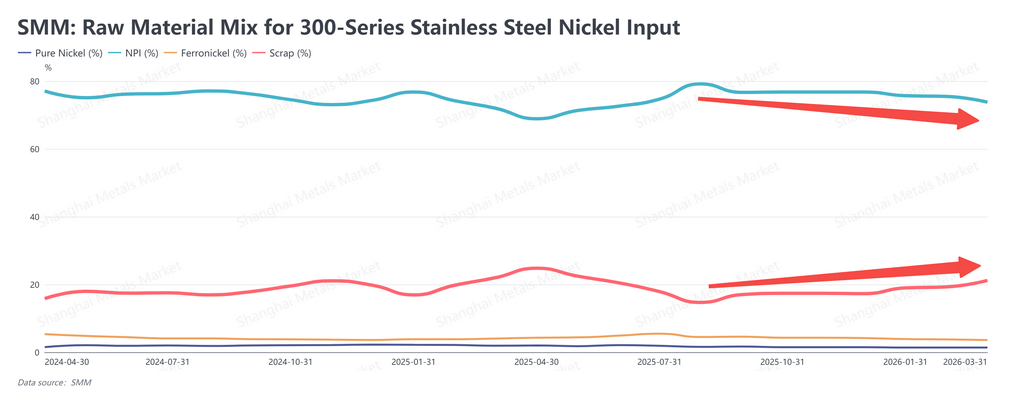

This preference is being amplified by a shift in charge mix design. Chinese mills have been steadily increasing the share of stainless steel scrap in their furnace feeds over recent years. But scrap typically doesn't carry enough nickel on its own, forcing producers to top up with nickel cathode or nickel briquettes — an expensive and operationally complex step. High-grade NPI solves both problems at once: its nickel content is high enough to reduce or even eliminate the need for supplemental nickel additions. The more scrap goes into the furnace, the more indispensable high-grade NPI becomes. This isn't a passing preference — it's a structural consequence of how charge mixes are evolving.

Supply Is Tightening From the Source — And the Trend Is Structural

What makes the situation more acute is that the supply of high-grade NPI is shrinking, and not in a cyclical way. One often-overlooked factor: the average grade of Indonesian laterite nickel ore — the primary feedstock for NPI — is on a steady decline. According to estimates from SMM (Shanghai Metals Market), average ore grade in Indonesia is projected to fall from 1.49% in 2026 to 1.38% by 2030. Lower ore grades at the mine mouth mean smelters face increasingly difficult conditions for producing high-nickel NPI, even when they want to. Combine this with cost-driven compromises on grade control at some smelters, and the pool of NPI consistently grading above 11% nickel is getting smaller — not temporarily, but as a long-term trend.

On top of that, less of what is produced is making it to the Chinese market. Indonesia's own stainless steel capacity has expanded rapidly in recent years, and domestic mills there get first call on high-grade material. The share available for export is being squeezed. Chinese buyers aren't just facing a supply that's declining in absolute terms — they're facing a supply that's declining and being further diluted before it reaches them. When both the production pipeline and the trade pipeline tighten simultaneously, the domestic scarcity of high-grade NPI becomes easy to understand.

With supply capped, trade flows narrowing, and demand-side requirements rising, the pricing power of high-grade NPI is strengthening on all three fronts.

There's also a risk-management dimension to buyer behavior. In an uncertain market, procurement teams at Chinese mills gravitate toward certainty. High-grade NPI slots directly into mainstream charge recipes without the risk of being repriced or requiring recipe adjustments due to insufficient nickel content or elevated impurities. From a mill's perspective, the higher unit cost may actually represent better value once you factor in the elimination of trial-and-error and downstream recipe rework.

Low-Grade NPI: Cheap on Paper, Costly in Practice

The picture for low-grade NPI is almost the mirror opposite — and the challenges run deeper than price.

Yes, low-grade material carries a lower sticker price. But what mills actually calculate is the effective cost per ton of nickel delivered into the melt. When the grade is low, more material has to go into the furnace to hit the same nickel target. The problem is that furnace capacity is a hard physical constraint. Load more NPI and you crowd out other charge materials, disrupting the overall recipe balance and slowing the smelting cycle. The savings on the purchase order can easily be clawed back through lost efficiency and reduced flexibility in the furnace. On paper it's cheaper; in practice, it's often a wash — or worse.

Low-grade NPI also isn't just competing against high-grade material. It's competing against an entire charge system that's being redesigned around it. As stainless steel scrap takes up a larger share of furnace feeds, the remaining space for NPI shrinks. And within that smaller allocation, mills strongly prefer high-grade material for its nickel efficiency. Low-grade NPI is caught in a squeeze from both sides: it can't beat scrap on cost, and it can't match high-grade NPI on nickel delivery. Its competitor isn't just another NPI product — it's the whole evolving charge architecture. That's a much tougher fight than it used to be.

Making matters worse, the downstream environment has turned hostile for marginal feedstocks. When stainless steel margins were healthy and spot competition was less intense, mills could absorb less-than-ideal raw materials without much pain. Today, with margins under pressure and competition fierce, buyers have converged on a simple standard: material needs to be ready to use, no adjustments required. Low-grade NPI doesn't meet that bar. It can still move, but only at steeper discounts — and many sellers' cost structures don't allow for unlimited price concessions. The result is a standoff: sellers feel they've already given significant ground, buyers still don't see enough value, and both sides are correct within their own cost frameworks.

From Aggregate Pricing to Structural Pricing

Taken together, these dynamics point to a shift more significant than any near-term price move. The NPI market used to be analyzed — and priced — largely as a single product category. Traders tracked "the NPI price" and applied a generalized supply-demand view across all grades. That framework is breaking down. High-grade material, because it aligns closely with what mills actually need, is commanding stronger premiums and better liquidity. Low-grade material, because its fit within modern charge systems is deteriorating, faces rising transaction friction and compressing margins.

This isn't just a wider spread between grades. It's a change in how the market assigns value. High-grade NPI's strength reflects the stainless steel industry's growing demand for efficiency and predictability in raw material inputs. Low-grade NPI's weakness doesn't mean it will disappear — but its priority in the charge hierarchy is falling, and it will need progressively larger price concessions to clear, eroding profitability further.

For NPI producers and traders, the competitive landscape is shifting accordingly. Going forward, success won't be measured solely by volume. It will increasingly depend on grade control capability, supply consistency, and alignment with how mills actually design their furnace charges. These factors — once considered nice-to-haves — are rapidly becoming the core variables that determine pricing power. For suppliers still primarily positioned in low-grade material, the window for competing on price alone is narrowing. Finding a path toward higher grades or sharper cost optimization may be the more important strategic question ahead.

Written by: Bruce Chew | Nickel & Stainless Steel Analyst | bruce.chew@metal.com | +601167087088