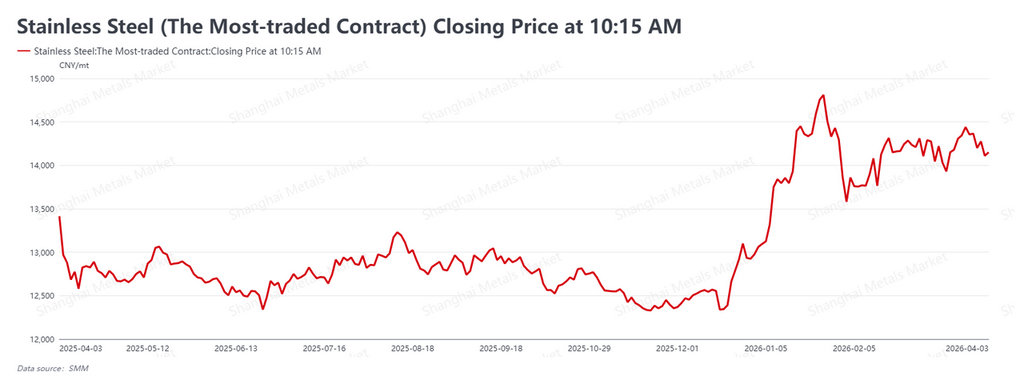

Le contrat à terme sur l’acier inoxydable le plus actif en Chine a entamé la saison printanière traditionnellement forte des achats sur un repli, les stocks élevés, la demande en aval modérée et l’assouplissement des coûts des matières premières maintenant les prix dans une fourchette étroite et baissière.

Le contrat SS2605 (livraison mai 2026 sur le Shanghai Futures Exchange, ou SHFE) a clôturé à 14 150 RMB/t (environ 2 056 $/t) lors de la séance matinale du 3 avril, en baisse de 205 RMB/t (environ 30 $/t) par rapport au règlement de 14 355 RMB/t (environ 2 086 $/t) du vendredi précédent. Cette semaine a marqué l’ouverture du « Silver April » en Chine, une période saisonnière durant laquelle les chantiers reprennent et l’activité manufacturière accélère après le ralentissement du Nouvel An lunaire, ce qui soutient habituellement un rebond de la demande d’acier inoxydable laminé à plat. Cette année, cet effet saisonnier ne s’est pas encore matérialisé.

Les stocks augmentent tandis que la demande reste prudente

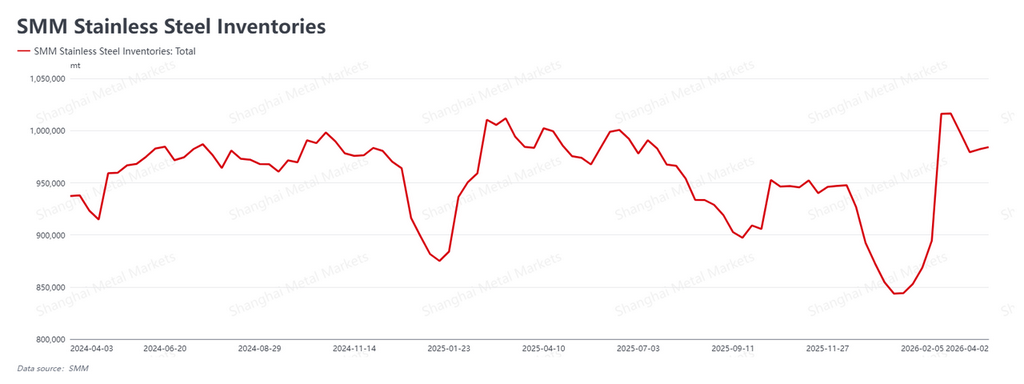

Selon Shanghai Metals Market (SMM), les stocks sociaux nationaux (acier inoxydable entreposé hors des aciéries, y compris dans les entrepôts de la bourse et chez les négociants) ont légèrement augmenté cette semaine à 984 000 tonnes, contre 982 000 tonnes la semaine précédente. Cette hausse modeste de 2 000 tonnes reflète les expéditions de fin de mois des aciéries et l’exécution de programmes de production élevés en avril, plutôt qu’un déstockage porté par la consommation réelle.

Les acheteurs en aval ont dans l’ensemble repris leurs activités après le Nouvel An lunaire, assurant un socle minimal de demande. Mais à l’approche de la fête de Qingming en Chine (trois jours fériés début avril) et alors que les gros titres macroéconomiques provoquaient de fortes variations intrajournalières, le marché a adopté une attitude attentiste. Les utilisateurs finaux ont montré peu d’intérêt pour des achats de stockage avant les congés, se limitant à leurs besoins immédiats plutôt que de constituer des stocks tampons. Ce décalage — des livraisons concentrées des aciéries arrivant sur un marché peu disposé à les absorber rapidement — a conduit les aciéries à privilégier la stabilité des prix plutôt que les volumes, en maintenant des prix d’offre fermes au lieu de procéder à des baisses agressives.

Le bruit géopolitique maintient un sentiment de marché instable

La semaine a été marquée par une incertitude macroéconomique accrue, notamment en provenance du Moyen-Orient. Les États-Unis ont affirmé avoir enregistré des progrès militaires partiels contre l’Iran tout en laissant entrevoir une nouvelle escalade ; en réponse, le Parlement iranien a adopté une loi autorisant la perception de frais sur les navires transitant par le détroit d’Ormuz ainsi qu’un éventuel blocus des navires battant pavillon américain et israélien. Cette dynamique de « combat et négociation », avec des sanctions qui s’intensifient alors même que les tensions persistent en coulisses, a fait osciller les marchés des matières premières entre demande de valeurs refuges et inquiétudes inflationnistes, sans offrir de signal directionnel clair pour l’acier inoxydable.

Aux États-Unis, l’emploi non agricole ADP de mars s’est établi à +62 000 postes, ce qui suggère une résilience économique sous-jacente sur les marchés occidentaux. Sur le front de la politique intérieure, l’Administration d’État chinoise pour la régulation du marché a publié des orientations visant ce que Pékin appelle la concurrence de type « involution », en référence à des guerres des prix destructrices qui érodent les marges, avec un premier accent mis sur les secteurs des énergies nouvelles et des batteries au lithium. Bien que favorable à plus long terme à la santé structurelle de l’industrie manufacturière chinoise, cette mesure a un impact limité à court terme sur la demande d’acier inoxydable.

Le plancher des coûts commence à se fissurer

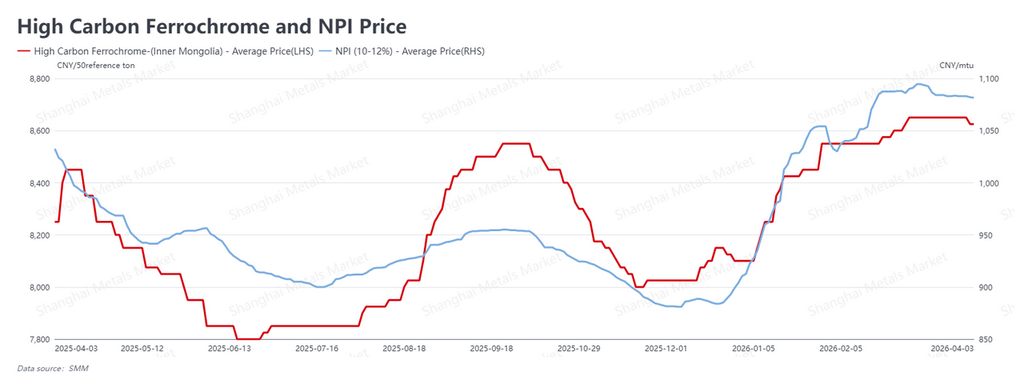

L’évolution la plus importante cette semaine a concerné les coûts des intrants. Au 3 avril, la fonte brute de nickel (NPI) a légèrement reculé à 1 081,5 RMB par point de nickel (environ 157 $/point de nickel). Le ferrochrome à haute teneur en carbone a lui aussi fléchi à 8 625 RMB par tonne de base 50 (environ 1 253 $/tonne de base 50).

Si les prix du minerai de nickel latéritique restent relativement fermes, limitant l’ampleur des concessions possibles des producteurs de NPI, les aciéries inoxydables, confrontées à une compression des marges, ont fortement résisté à la hausse des coûts des intrants. Cette résistance a désormais percé : les fournisseurs en amont ont commencé à accorder des baisses de prix, et le plancher des coûts de production de l’acier inoxydable a commencé à s’assouplir. Cela importe pour les prix à terme, car le récit du « soutien par les coûts » qui soutenait le marché plus tôt dans l’année perd désormais visiblement de sa force. Un plancher de coûts auquel le marché faisait autrefois confiance est désormais mis à l’épreuve.

Perspectives : évolution en fourchette, avec un risque lié aux congés à surveiller

La dynamique de la semaine laisse le marché pris entre deux forces contradictoires : une incertitude géopolitique persistante qui fournit un plancher psychologique, tandis qu’une demande saisonnière atone et un argument de coûts qui s’affaiblit limitent tout potentiel haussier significatif. Le contrat SS2605 devrait rester dans une fourchette à court terme.

La variable clé pour la période post-fériée sera le rythme réel de déstockage, en particulier la question de savoir si les achats des utilisateurs finaux accéléreront suffisamment pour faire baisser sensiblement les stocks sociaux. Dans un environnement marqué par une offre abondante et une demande stable, ce redressement a peu de chances d’être rapide. Pour les producteurs et les négociants ayant des positions ouvertes, la priorité est de surveiller de près l’évolution macroéconomique pendant le long week-end férié. Toute escalade inattendue, en particulier autour du détroit d’Ormuz, pourrait déclencher une forte volatilité de courte durée. Une gestion prudente de l’exposition est recommandée avant la pause.

Rédigé par : Bruce Chew | Analyste du nickel et de l’acier inoxydable | bruce.chew@metal.com | +601167087088