I. Core Market Overview

Entering the second half of March, regional divergence in China’s aluminum market became increasingly pronounced, with the divergence between inventory trends and spot price spreads in east China and south China intensifying. On the one hand, the post-holiday nationwide aluminum inventory buildup gradually approached its end, inventory pressure in east China continued to ease, circulation efficiency steadily improved, and the inventory buildup pace slowed markedly, lifting market expectations for an inventory inflection point in late March. On the other hand, aluminum ingot inventory in south China unexpectedly posted an abnormal inventory buildup against the trend, breaking the previous market pace of slowing destocking and synchronized easing of regional pressure across the market. Coupled with differences in supply and demand and cargo structure between the two regions, the Guangdong-Shanghai aluminum ingot price spread widened again, rebounding to a near three-digit range, with regional market divergence becoming the core feature of the current spot aluminum market.

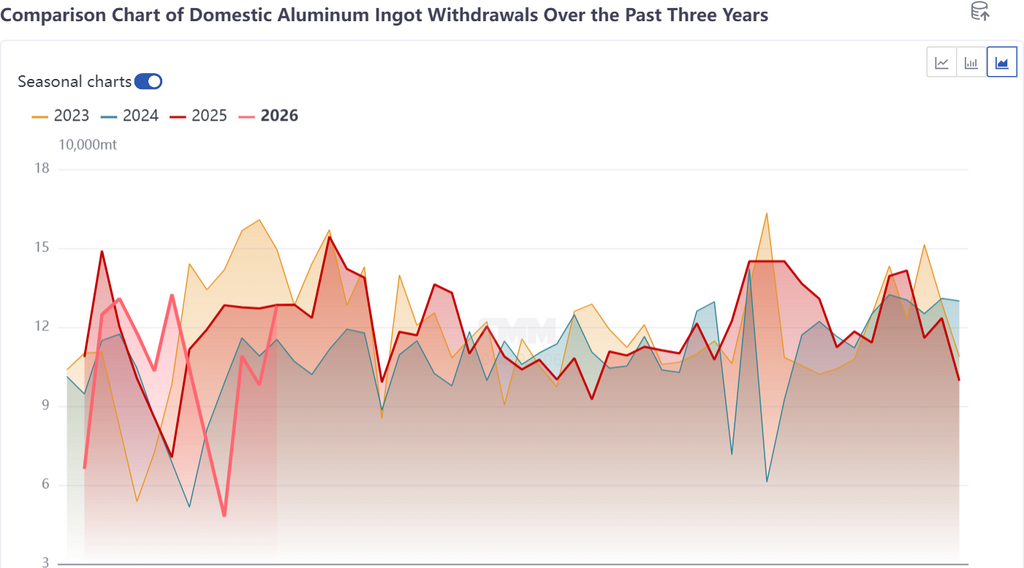

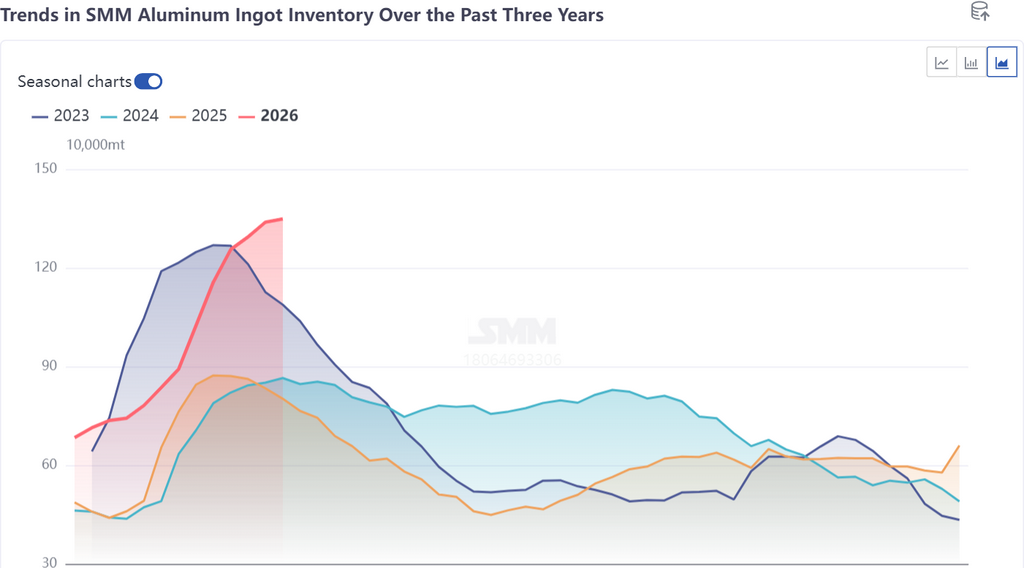

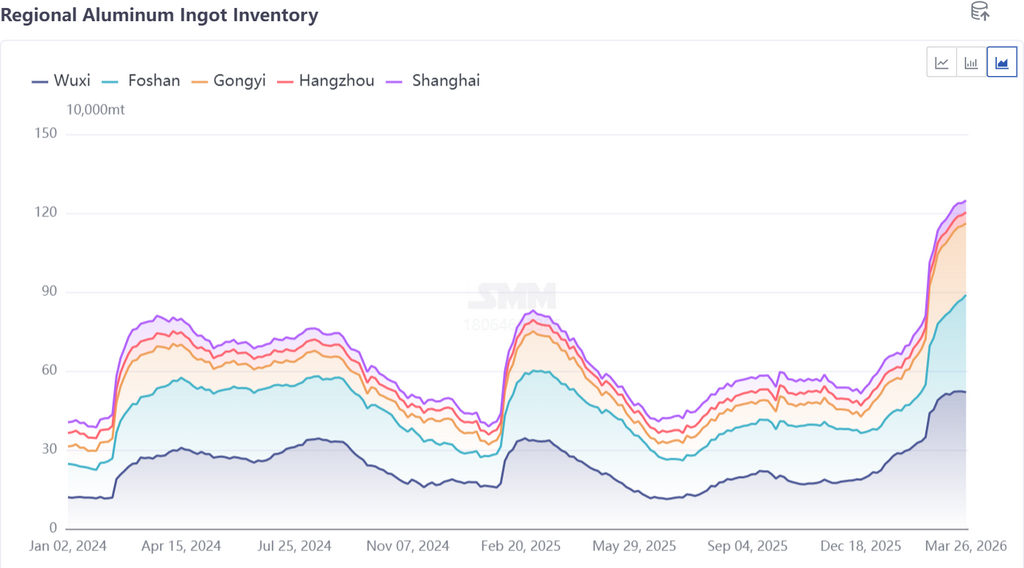

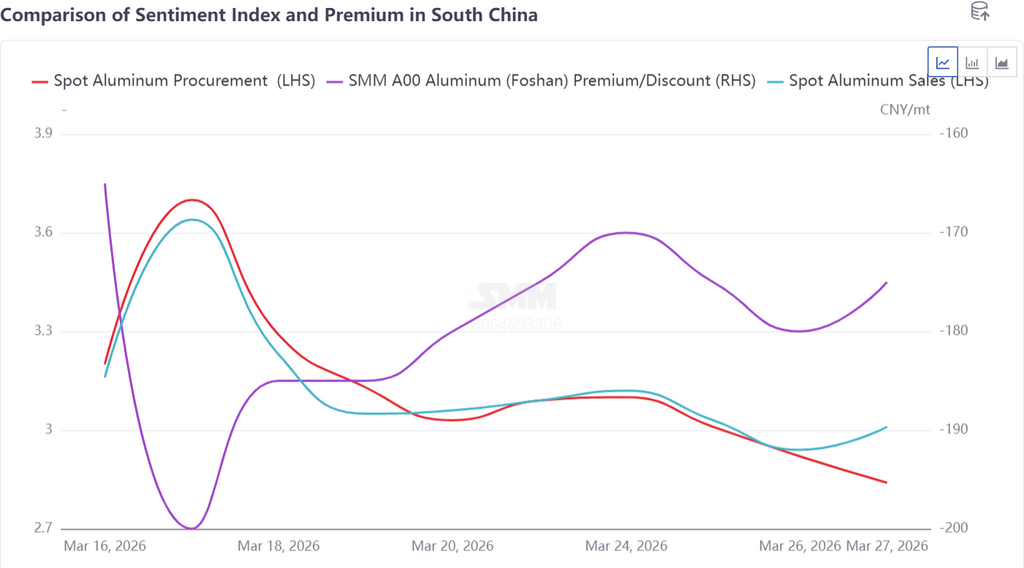

According to SMM spot monitoring data, as of Thursday this week, aluminum ingot in south China was at a discount of 180 yuan/mt against the SHFE aluminum 2604 contract. Although the discount narrowed slightly by 5 yuan/mt WoW from last Thursday, the spot price spread between the two regions remained elevated. Spot prices in east China showed significantly stronger resilience than those in south China, highlighting the widening regional price spread, with the current Guangdong-Shanghai price spread expanding to -90 yuan/mt. Meanwhile, total aluminum ingot inventory across China’s major consumption regions stood at 1.349 million mt, up only 10,000 mt WoW, while weekly warehouse withdrawals rose sharply by 30,000 mt WoW to 128,100 mt. Warehouse withdrawals across the market recovered and the inventory buildup slowed, but south China stood out, with inventory rising against the trend to 370,000 mt, exceeding the expected peak by 20,000 mt and becoming the market’s focal point.

II. Core Reasons Behind the Abnormal Inventory Buildup of Aluminum Ingots in South China

The counter-trend and abnormal increase in aluminum ingot inventory in South China this time was not caused by a sharp weakening in downstream demand. Rather, it was the phased result of multiple sources of supply being concentrated into warehouses, passive adjustments in the pace of cargo pick-up, and the arrival of external cargoes at port. The specific reasons can be summarized in three points:

1. Concentrated Shipments From Southwest China, Bulk Entry of In-Factory Inventory Into Warehouses

As major aluminum-producing regions in China, Yunnan and Guangxi entered the second half of March, and some aluminum plants began a mode of concentrated shipment of in-factory inventory. Cargoes that had previously been piled up in plant areas were transported in bulk to warehouses in South China’s consumption markets for storage. South China itself is a core consumption region for aluminum ingots. With cargoes from surrounding production regions flowing in nearby, coupled with concentrated shipments from production areas, a large volume of cargoes flooded into the South China market within a short period, far exceeding the current digestion pace of local spot aluminum, directly pushing up social inventory. This was the direct cause of the abnormal inventory movement in South China.

2. Freight Rates Stayed High, and Delayed Pick-Up of Long-Term Contract Cargoes Led to Passive Warehousing

In the period just after the Chinese New Year holiday, road freight rates in China remained at high levels. For cost considerations, buyers of plant-pickup long-term contracts proactively delayed the timing of cargo pick-up, waiting for freight rates to pull back and reduce pick-up costs. However, upon entering the second half of March, as the settlement date for long-term contracts approached, road freight rates did not show any significant pullback. To avoid penalty charges for cargoes being held up in plant warehouses, buyers had no choice but to head to the plants for concentrated cargo pick-up. The cargoes picked up in a short period could not be digested and sold by downstream end-users in time. Most of the cargoes that failed to circulate could only be forced into local warehouses in South China, further aggravating the pressure of inventory buildup.

3. Concentrated Arrival of Rusal Seaborne Cargoes at Port, Diversion of Bonded Warehouse Cargoes Into Warehouses

During the same period, Rusal seaborne cargoes arrived at port in concentration, and the related cargoes were transferred from bonded warehouses to warehouses in South China for storage. The newly added external cargoes further supplemented circulating inventory in the South China market. The concentrated arrival of this portion of imported cargoes, combined with the dual impact of concentrated shipments from domestic production regions and delayed pick-up of long-term contract cargoes, created a threefold supply resonance, causing aluminum ingot inventory in South China to rise sharply within a short period and resulting in an abnormal inventory buildup trend contrary to the national market.

III. Recent Trading Performance in the South China Spot Market

This week, overall trading sentiment in the South China spot market stabilized and did not fall into a broad slump despite a sharp increase in inventory. Suppliers showed a strong willingness to hold prices firm and were reluctant to sell at low prices; downstream processors were highly motivated to purchase and restock when prices were low, and demand for immediate needs supported spot transactions. However, affected by the sharp inventory buildup during the week and ample circulating supply, traders pushed for lower prices when purchasing, and transactions for delivery against contracts were relatively limited. Although spot discounts narrowed slightly, they remained at a high level. Spot prices struggled to rise, and the price spread with the east China market continued to widen.

IV. Logic Behind the Widening Guangdong-Shanghai Price Spread and Key Points to Watch Going Forward

The Guangdong-Shanghai price spread widened again to around triple digits, mainly due to divergence in the supply-demand pattern and inventory pressure between the two regions. In east China, industrial extrusion accounts for a high share of demand, with solid support from new energy and PV demand. Faster downstream resumption of operations drove pickup volume higher, continued to reduce backlogged warehouse cargo, gradually eased inventory pressure, and kept spot prices relatively resilient. In south China, by contrast, consumption is mainly driven by construction extrusion, where the pace of work resumption has been slower. Combined with a short-term concentration of cargo arrivals into warehouses, inventory pressure surged sharply, spot prices came under pressure and weakened, and the price spread between the two regions widened accordingly.

From the perspective of regional inventory flows, backlogged warehouse inventory in east China has fallen sharply to around 20,000 mt. Although earlier backlogged cargo in Gongyi and Foshan has eased somewhat, this passive inventory buildup in south China pushed inventory higher again, and short-term regional divergence is likely to persist. Going forward, close attention should be paid to the pace of cargo digestion in south China, trends in road freight rates, the arrival pace of imported cargo, and the actual strength of demand release during the downstream peak season. As the cargo from this concentrated warehousing is gradually absorbed, inventory pressure in south China is expected to ease, and the Guangdong-Shanghai price spread should return to a reasonable range as the regional supply-demand balance repairs.

Overall, this unusual inventory increase in south China was caused by a phased and structural concentration of cargo entering warehouses, rather than a reversal in demand across the broader market. The broader trend remains unchanged: the nationwide aluminum inventory buildup is nearing its end, and an inventory inflection point is still expected in late March or early to mid-April. Going forward, close attention should remain on marginal changes in regional supply and demand divergence.