【Análisis del mercado de chatarra de aluminio de SMM】Cómo superar el cuello de botella: cómo la geopolítica de Oriente Medio está reconfigurando los flujos mundiales de chatarra de aluminio

I. Introducción: el catalizador macroeconómico

El mercado mundial de aluminio secundario atraviesa actualmente un severo calvario logístico. Aunque las instalaciones físicas de fundición y procesamiento en todo Oriente Medio afrontan sus propias presiones locales, las arterias marítimas que conectan la región con el resto del mundo están profundamente comprometidas. Con el tráfico de buques fuertemente restringido en vías navegables tradicionales como el mar Rojo, las navieras están aplicando desvíos generalizados y obligatorios alrededor del cabo de Buena Esperanza.

Este desvío geográfico ha introducido fricciones concretas y cuantificables en los flujos comerciales mundiales. Los tiempos de tránsito desde Europa y Oriente Medio hacia los principales puertos asiáticos se han alargado entre 12 y 14 días adicionales. En consecuencia, los costos de flete por contenedor también han aumentado hasta un 60-70%. Más allá del costo inmediato del transporte, este retraso implica que millones de dólares en capital de trabajo queden repentinamente inmovilizados en inventario en tránsito, lo que comprime gravemente la liquidez de los operadores globales.

Para comprender el futuro de los precios y la disponibilidad del aluminio secundario, el mercado debe observar cómo esta disrupción se propaga a lo largo de la cadena de suministro. Las consecuencias logísticas han generado un enorme shock de oferta que está alterando de forma permanente la dinámica del capital de trabajo y la fijación regional de precios. Este cambio estructural puede rastrearse desde los centros de suministro occidentales, pasando por los centros de procesamiento desabastecidos del Sudeste Asiático, hasta llegar a los mercados finales de China y del resto de Asia, donde el estrechamiento de los márgenes está remodelando el panorama mundial del aprovisionamiento de chatarra.

II. Oriente Medio: el epicentro del cuello de botella

Oriente Medio actúa como una reserva crítica de chatarra de aluminio, y las métricas actuales de exportación subrayan la enorme magnitud del material atrapado en este cuello de botella logístico. Emiratos Árabes Unidos y Arabia Saudí se mantienen como los proveedores dominantes e indiscutibles de la región. Datos aduaneros espejo recientes muestran que EAU exportará más de 309.000 toneladas métricas (TM) en 2025, mientras Arabia Saudí registra un volumen similar, con más de 277.000 TM exportadas en 2024 y hasta 260.000 TM hasta octubre de 2025. Históricamente, una abrumadora mayoría de este tonelaje se ha destinado a compradores asiáticos, fluyendo sin fricciones por rutas marítimas que antes no presentaban obstáculos. India y Corea han sido, respectivamente, los dos principales destinos de exportación tanto para los EAU como para Arabia Saudí desde 2020, y ambos destinos asiáticos concentran en conjunto el 81% de las exportaciones totales de chatarra de aluminio de Arabia Saudí (2020-2024) y el 74% de las de los EAU (2020-2025).

Los exportadores de nivel intermedio complementan aún más este flujo de salida. Países como Israel (que exporta aproximadamente entre 88.000 y 95.000 TM al año) y Kuwait (más de 41.000 a 44.000 TM), junto con volúmenes constantes de Jordania, Baréin e Irán, aportan colectivamente un tonelaje suplementario significativo al mercado mundial. Al igual que en el caso de Arabia Saudí y los EAU, Asia meridional y Corea del Sur siguen siendo las más afectadas: entre 2020 y 2025, India, Pakistán y Corea del Sur importan el 60% de la chatarra de aluminio de los exportadores de nivel intermedio de Oriente Medio. Sin embargo, poner este material en ruta marítima, especialmente a través del estrecho de Ormuz, se ha vuelto cada vez más complejo, costoso y operativamente inviable.

En respuesta a los riesgos en las vías navegables, están surgiendo soluciones locales: los proveedores eluden cada vez más los puntos de estrangulamiento tradicionales transportando por carretera el material hacia puertos alternativos y más seguros antes de cargarlo en buques con destino al este. Mientras tanto, los corredores de tránsito tradicionales están bajo presión. Los flujos habituales de chatarra dependen del mar Rojo en Oriente Medio para transportar chatarra entre Europa y Asia, y esta ruta comercial tradicional está sufriendo la presión de la guerra actual en Oriente Medio. Aunque los hutíes en Yemen no han impuesto cierres al transporte marítimo a través del mar Rojo, la amenaza de que lo hagan como extensión del cierre iraní del estrecho de Ormuz basta para apartar a ciertas empresas y pólizas de seguro de las rutas marítimas de Oriente Medio, y para desviar los trayectos alrededor de África y el cabo de Buena Esperanza. Esto provoca ampliaciones parciales de los tiempos de transporte de hasta 12-14 días y un aumento de entre el 60% y el 70% en los costes de envío por contenedor entre Europa y Asia. El mayor tiempo de tránsito no es solo un problema de programación; se traduce en millones de dólares de capital circulante inmovilizado de forma repentina en inventario flotante. A medida que los flujos de salida desde Oriente Medio y Europa se ralentizan bajo estas presiones acumuladas, el efecto dominó genera una escasez inmediata de materia prima para los centros de procesamiento situados más al este.

III. Asia: la principal zona de impacto

Aunque la fricción logística se origina en Occidente, las ondas de choque financieras y operativas se sienten con mayor intensidad en la región de «Otra Asia», concretamente en los mercados de India y Corea del Sur. Estos países son los principales compradores de chatarra de Oriente Medio, y la repentina interrupción de sus líneas de suministro tradicionales ha desencadenado una rápida revalorización del mercado.

India: la demanda absorbe el impacto del flete India representa el ejemplo más inmediato de un mercado obligado a conciliar el fuerte aumento de los costes logísticos con una sólida demanda interna. Como resultado directo del alza de los fletes y de las dificultades logísticas, los precios CIF India de grados importados clave desde Europa, como Tense y Taint/Tabor, han registrado aumentos de aproximadamente 50 USD por tonelada métrica durante la última semana.

Es importante destacar que esta carga de costes no está siendo asumida únicamente por los vendedores. El análisis del reparto actual entre compradores y vendedores sugiere que los recientes aumentos de la demanda interna india de chatarra están ejerciendo una presión alcista significativa sobre los precios. Esto ha permitido que una parte de los costes inflados del flete sea absorbida por los compradores indios, que están priorizando la seguridad del suministro por encima de la preservación de márgenes. Sin embargo, esta capacidad de absorción no es infinita; el aumento de 50 USD está empezando a estrechar de forma significativa los márgenes de los productores secundarios locales, lo que suscita dudas sobre cuánto tiempo podrá mantenerse esta elasticidad de precios si persisten los retrasos en el tránsito.

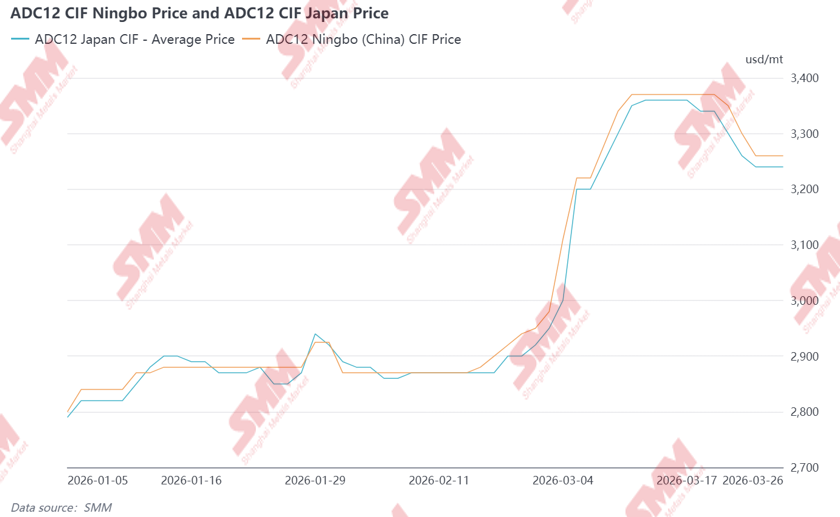

Corea y Japón: acopio estratégico y compras regionales En Asia Oriental, la respuesta al cuello de botella en Oriente Medio se ha caracterizado por el acopio estratégico y un giro hacia el suministro del Sudeste Asiático. Dado que tanto Japón como Corea del Sur suelen comprar chatarra y productos secundarios (como ADC12) de la región de Oriente Medio, ha surgido una necesidad repentina de sustituir las fuentes de material afectadas directamente por el conflicto entre EE. UU./Israel e Irán. La inteligencia de mercado primaria procedente del Sudeste y Este de Asia muestra que actores japoneses —y en menor medida coreanos e indios— están realizando adquisiciones a gran escala de productos secundarios del Sudeste Asiático a precios elevados. Los datos de SMM muestran que, durante la primera y la segunda semana del conflicto en Oriente Medio, los precios CIF Japón del ADC12 registraron subidas significativas, alcanzando máximos de 3.350-3.360 USD/mt entre el 11 del 17 de marzo de 2026. Esto coincide con grandes volúmenes de liquidación de existencias y/o la firma de acuerdos de compra que se extienden hasta mediados de abril o principios de mayo. Estas compras se están realizando a niveles de precios altos, impulsadas por una sólida demanda japonesa que, en la práctica, está superando las ofertas de los procesadores locales. Esta «oleada de compras» está agotando rápidamente la liquidez regional, dejando a los centros del Sudeste Asiático sin la materia prima de la que tradicionalmente dependen para abastecer a sus propias industrias nacionales. Se ha observado que los precios locales del ADC12 en Tailandia van 100-200 USD/t por detrás de los precios FOB, lo que está provocando escasez de suministro para las necesidades locales aguas abajo.

A fecha del 26 de marzo, la inteligencia de mercado ha revelado una posible segunda ola de compras por parte de países de Asia Oriental en el Sudeste Asiático debido a la creciente preocupación por la prolongación de la guerra. Los precios de las operaciones de ADC12 FOB Tailandia y Malasia se han estabilizado en torno a 3.200-3.230 USD/t, a medida que la demanda vuelve a aumentar lentamente tanto a nivel local como exterior. Los precios locales y FOB del ADC12 en Tailandia acaban de igualarse aproximadamente, y pueden observarse operaciones tanto dentro de Tailandia como de exportación hacia los mercados de Asia Oriental y Meridional.

IV. China: la excepción regional

Mientras el resto de Asia lidia con la escasez de suministro y primas disparadas, China sigue siendo una excepción destacada en la crisis actual. Históricamente, el sector del aluminio secundario de China ha mantenido una menor dependencia directa de la chatarra de Oriente Medio en comparación con sus vecinos del sur y este de Asia, lo que le ha proporcionado una capa inicial de protección. Sin embargo, la principal razón de la relativa estabilidad de China es interna: una combinación de débil demanda interna y niveles de inventario históricamente altos.

A finales de marzo de 2026, las existencias sociales de aluminio de China han alcanzado un máximo de cinco años, actuando de hecho como un enorme colchón frente a las perturbaciones globales de suministro. Además, la ventana de arbitraje LME-SHFE se ha mantenido en gran medida desfavorable para las importaciones primarias, manteniendo a los compradores chinos al margen. En el lado secundario, la falta de claridad y de detalles sobre la política de facturación inversa ha llevado en general al mercado del aluminio secundario a adoptar una postura más pasiva. La demanda aguas abajo de aluminio secundario se ha orientado hacia compras inmediatas y de pequeños volúmenes para reducir los riesgos asociados con la facturación inversa, lo que ha provocado una demanda débil dentro de China. Si bien el aumento de los costos globales del transporte de carga ha elevado el costo base de cualquier material importado, la falta de presión compradora interna significa que China ha evitado los fuertes picos de precios observados en India, el Sudeste Asiático y Japón. Por ahora, el mercado chino es un espectador de la volatilidad, caracterizado más por unos fundamentos débiles en el mercado al contado y una política poco clara que por el pánico de compras que afecta al resto del continente.

V. Perspectiva estratégica: la nueva realidad del comercio

El panorama actual sugiere que el mercado mundial de chatarra de aluminio avanza hacia una “nueva normalidad” caracterizada por pisos logísticos más altos y una menor liquidez. La creciente inestabilidad política e institucional en Irán y en el conjunto de Oriente Medio genera una tensión y una incertidumbre cada vez mayores para el comercio mundial que transita por la región. La transición de Oriente Medio al cabo de Buena Esperanza podría dejar de ser un desvío temporal para convertirse en un cambio estructural que los operadores tendrán que considerar finalmente como una alternativa más segura.

Además del conflicto en Oriente Medio, la persistencia de la “oleada de compras” en Asia Oriental servirá como indicador de la estabilidad a largo plazo de los flujos de chatarra en Asia. Si el colchón de inventarios en el Sudeste Asiático sigue agotado por las agresivas ofertas de Japón y Corea, la presión alcista sobre los precios para los compradores indios probablemente pasará de ser un pico temporal a una base permanente. A medio y largo plazo, las industrias transformadoras locales de Tailandia y Malasia también podrían tener dificultades para hacer frente a los constantes picos del precio del ADC12 y a la competencia de Asia Oriental y Meridional.

En última instancia, los indicadores tradicionales de los precios del aluminio secundario, como el diferencial LME-SHFE o las tasas locales de recolección, están siendo eclipsados por la prima de la certidumbre logística. A medida que la chatarra de aluminio disponible se vuelve cada vez más escasa debido a las interrupciones del suministro en Oriente Medio y al aumento de los costos del material procedente de Europa, esto genera presión alcista sobre los precios tanto para los productores como para las industrias transformadoras de toda Asia. Esto conduce a un entorno de suma cero en el que el aumento de los costos recae bien en los compradores, mediante subidas de precios, mayor competencia y arbitrajes más amplios entre el mercado local y el de exportación que presionan a las industrias transformadoras locales, o bien en los productores y comerciantes, mediante la reducción de márgenes y una intensa competencia entre productores. A medida que el mercado se adapta a este panorama fragmentado, la propuesta de valor de un operador exitoso está cambiando de forma fundamental: ya no se define únicamente por la capacidad de abastecerse de metal, sino por la capacidad de garantizar su llegada a través de una cadena de suministro global cada vez más volátil y de alto riesgo.