Iran’s threat to drive oil prices up to $200 a barrel may sound like hyperbole, but as the energy crisis persisted, that outcome already looked more likely than US President Trump’s prediction that oil prices would soon pull back to pre-war levels…

The conflict involving Israel and the US against Iran entered its third week — and escalated into one spanning the entire Middle East — yet the global oil benchmark’s response so far was surprisingly “mediocre.”

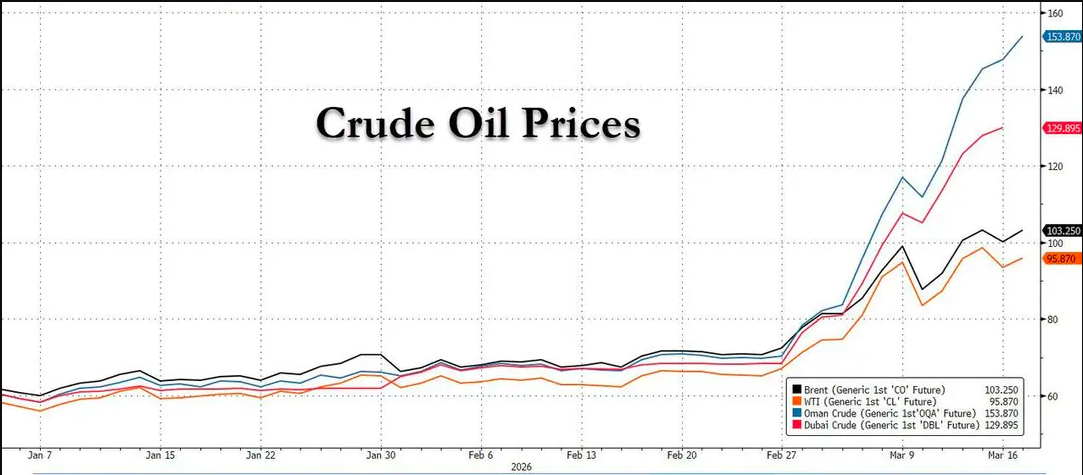

Brent crude oil was currently trading near $100 a barrel, up about 65 from the start of the year. Although that level would have been unimaginable just a few weeks ago, it still remained below last Monday’s brief peak of nearly $120.

Given that since the conflict began, the effective closure of the Strait of Hormuz had trapped about one-fifth of global oil supply — roughly 20 million barrels a day — crude oil prices should, in theory, have been much higher. That seemed to suggest investors still retained a degree of trust in Trump, betting that the crisis would be resolved quickly and that the Strait of Hormuz would soon reopen — whether it was called the “Trump put,” the “TACO trade,” or “buy Trump,” many oil traders appeared to be wagering that the president would ultimately be able to limit the market damage.

“When this is over, oil prices will come down very, very quickly,” Trump said on Monday this week.

Yet that optimism looked increasingly difficult to reconcile with realities on the ground — whether on a battlefield where the conflict was intensifying, or in the physical oil market, where supply bottlenecks were steadily spreading.

Signals Being Overlooked

In fact, the physical crude oil market was sending an increasing number of stress signals, even though the international benchmark “paper oil” market had so far largely ignored them.

Although trade had stalled under the impact of the Iran conflict, Middle Eastern crude benchmarks still surged to record highs, making them the most expensive crude in the world. The spike in these benchmark indicators, which are used to price millions of barrels of Middle Eastern crude sold to Asia, was raising costs for Asian refiners and forcing them to seek alternatives or make further production cuts in the coming months.

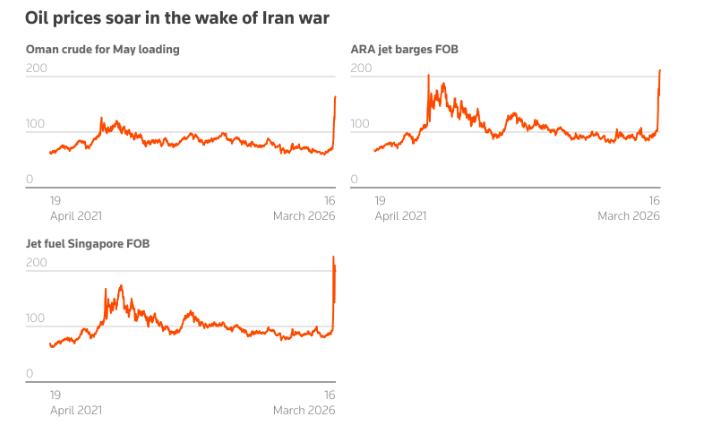

S&P Global Platts said Dubai spot crude assessments for May-loading cargoes hit a record $157.66 a barrel on Tuesday, surpassing the previous all-time high of $147.5 set by Brent crude oil futures in 2008.

That left Dubai crude’s premium to swaps at $60.82 a barrel, compared with an average premium of just 90¢ in February.

Meanwhile, Oman crude oil futures hit a record high of $152.58 per barrel on Tuesday, with its premium to the Dubai swap set at $55.74 per barrel, versus an average premium of just 75¢ in February. Oman crude oil is exported from a terminal outside the Strait of Hormuz.

This surge reflected massive uncertainty over actually available supply in the Middle East after Iran repeatedly attacked Oman's oil terminal and the UAE's major oil export terminal of Fujairah outside the Strait of Hormuz.

Are Brent and WTI Failing to Reflect the "True Severity" of the Oil Market?

As JPMorgan's head of commodities, Natasha Kaneva, pointed out in her latest research note on Tuesday, there was a clear mismatch between international benchmark crude pricing and the Middle Eastern geography of the supply disruptions.

The core issue was that Brent and WTI are benchmark indicators at opposite ends of the Atlantic basin, while the current shock is concentrated in the Middle East.As a result, these benchmark crude prices were particularly influenced by relatively loose regional fundamentals—commercial oil inventory in both the US and Europe were ample in early 2026, and supply across the Atlantic basin was also relatively abundant in the short term.

In addition, expectations for a release from the US Strategic Petroleum Reserve (SPR)—as well as a partial release that will soon materialize—further eased prompt tightness in Brent- and WTI-linked markets.

By contrast, Middle Eastern crude benchmarks such as Dubai and Oman more accurately reflected the current dislocation in the physical market.Dubai and Oman spot prices were both trading above $150 per barrel, underscoring the severity of crude oil shortages originating in the Gulf region. These Middle Eastern oil prices were directly affected by export disruptions and therefore more effectively reflected marginal supply deficits than Atlantic-linked crude prices.

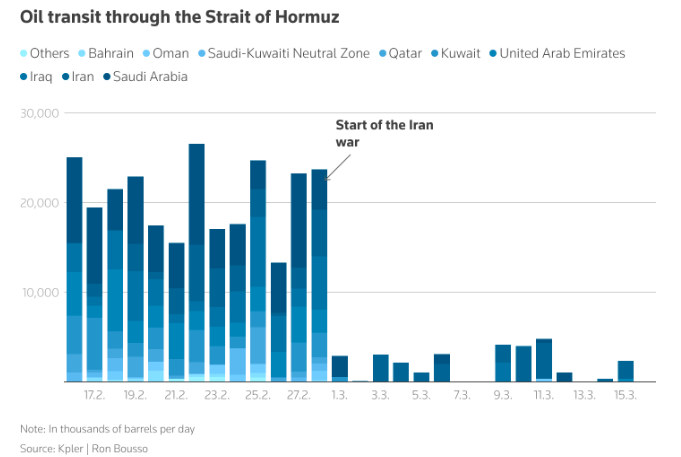

Crucially, trade geography intensified this dynamic. Most of the crude transported via the Strait of Hormuz goes to Asia—before the outbreak of the Middle East conflict, about 11.2 million barrels of crude and 1.4 million barrels of refined products flowed through the strait to Asia each day.

As a result, the direct physical shortage—and the surge in oil prices—was concentrated in Asian markets most dependent on Gulf crude. In fact, early signs of demand destruction had already emerged in Asia as product prices surged and spot crude became prohibitively expensive.

JPMorgan noted that timing effects further reinforced this divergence.A typical voyage from Gulf Cooperation Council (GCC) countries to Asia takes about 10 to 15 days, while cargoes bound for Europe via the Suez Canal require nearly 25 to 30 days, or 35 to 45 days if rerouted around the Cape of Good Hope. Therefore, the impact of disrupted Gulf flows would hit Asian markets sooner and more severely, while Atlantic Basin benchmarks such as Brent and WTI would enjoy a longer buffer because of surplus inventory and slower supply adjustments. The US, with crude oil production exceeding 13 million barrels per day, would be affected the least.

JPMorgan believed that, in this context, the apparent price stability shown by Brent and WTI should not be taken as evidence of adequate global supply. It reflected a temporary buffer created by regional surplus inventory, benchmark composition, and policy intervention.

In fact, for refiners, especially those in Asia, the current crude oil shortage had already become a serious problem. About 60% of the region’s crude oil imports depended on the Middle East, and the difficulty of finding alternative, timely supplies was rapidly becoming acute. The pressure had already forced many countries into painful adjustments. Refiners across Asia had begun cutting run rates to conserve dwindling inventory. Some countries had banned exports of refined products, a defensive move that could further tighten the global market.

As the crude oil shortage worsened, refined product prices surged. Asian jet fuel prices were approaching $200 a barrel, near the record high of about $220 reached earlier this month.

The Crisis Could Spread Further

Ultimately, this crisis was expected to extend beyond Asia.

Data from analytics firm Kpler showed that Europe accounted for about three-quarters of Middle Eastern jet fuel exports shipped through the Strait of Hormuz last year—about 379,000 barrels per day—but since the conflict began, no such cargoes had passed through the strait.

Unsurprisingly, jet fuel barge prices in the Amsterdam-Rotterdam-Antwerp refining hub had surged to a record $190 a barrel, exceeding the previous peak set after the Russia-Ukraine conflict in February 2022.

The comparison with the Russia-Ukraine crisis may be even more compelling.

Before the outbreak of the Russia-Ukraine conflict in 2022, Russia supplied about 30% of Europe’s crude oil imports and one-third of its refined product imports. As traders feared Europe would lose supplies from one of the world’s largest oil producers, Brent crude rose to $130 a barrel after the Russia-Ukraine conflict—even though that worst-case scenario never fully materialized in the end.

By contrast, according to Morgan Stanley, the physical disruption caused by the Iran conflict had already exceeded that level of concern by more than threefold.

Even if the Strait of Hormuz were to reopen immediately, it would not bring immediate relief. According to the International Energy Agency, about 10 million barrels per day of production in the Middle East has been shut in since the conflict began. Restoring these flows will take weeks, if not months.

To be sure, the oil market entered the Iran conflict in a relatively loose state, and the International Energy Agency had projected that global supply would exceed demand by about 3.7 million barrels per day. But that surplus has now been erased by the current turmoil. Last week, the International Energy Agency announced plans to release a record 400 million barrels from member countries' strategic petroleum reserves, which will help cushion the initial shock. But drawing down inventories cannot substitute for deliveries of new oil.

In other words, the supply shock to the oil market is real and may persist.

Once the Strait of Hormuz finally reopens, oil prices could initially plunge in a relief rebound, but given the harsh realities of the physical market, traders may need to think twice before betting that the return to normalcy promised by Trump is about to arrive…

![[SMM Analysis] Raw Material Coefficients Overall Stable, Cobalt Sulphate Prices Driving Precursor Prices Lower](https://imgqn.smm.cn/usercenter/fblvS20251217171729.png)

![[Live] Copper and Aluminum Wire and Cable Market Outlook, Analysis of Reverse Invoicing Tax Policy Situation, and Interpretation of Derivatives Risk Control and AI Computing Power Industry Opportunities](https://imgqn.smm.cn/usercenter/qcyEh20251217171709.jpg)

![H1 Battery Materials Import and Export Data Released, Lithium Carbonate Imports Surge over 50%, How About Other Segments? [SMM Special]](https://imgqn.smm.cn/usercenter/JmyWy20251217171729.png)