กุมภาพันธ์ 2026 ตรงกับช่วงวันหยุดตรุษจีน โดยได้รับผลกระทบจากปัจจัยวันหยุด ทำให้จังหวะการผลิตในกลุ่มหลักของอุตสาหกรรมแบตเตอรี่โซเดียมไอออนของจีนโดยรวมชะลอลง สะท้อนแนวโน้ม “รีเซ็ตช่วงนอกฤดูกาล” ตั้งแต่วัสดุแคโทด แอโนด และอิเล็กโทรไลต์ ไปจนถึงเซลล์แบตเตอรี่และผู้ใช้งานปลายทาง การผลิตในทุกห่วงโซ่ปรับลดลงเมื่อเทียบรายเดือน (MoM) ในระดับที่แตกต่างกัน ขณะที่เมื่อเทียบรายปี (YoY) ยังรักษาความยืดหยุ่นของการเติบโตได้ในระดับหนึ่ง หลังสิ้นสุดวันหยุดตรุษจีน อุตสาหกรรมจะทยอยฟื้นตัว และคาดว่าการผลิตในทุกห่วงโซ่ในเดือนมีนาคมจะดีดกลับอย่างมาก

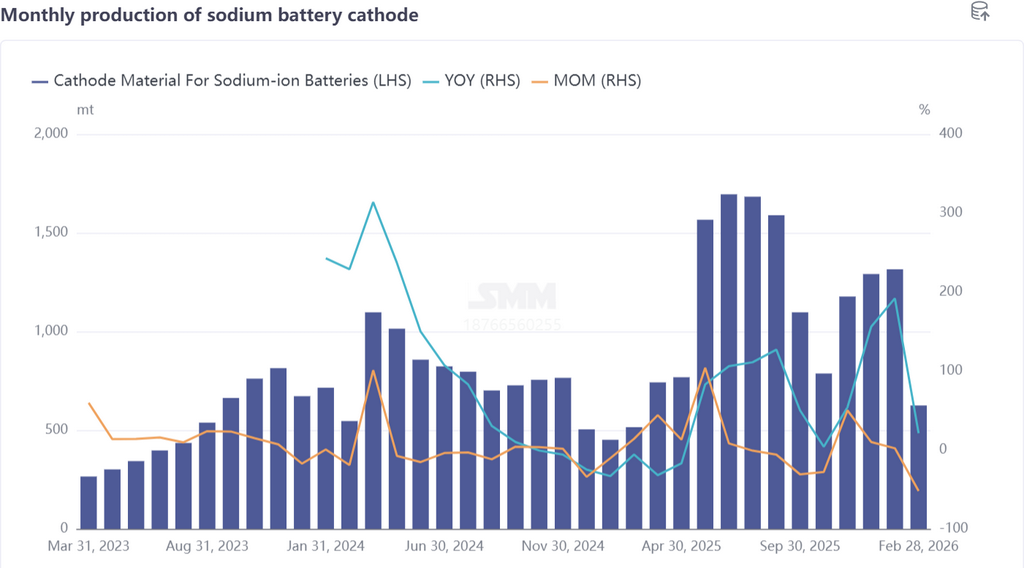

I. วัสดุแคโทด: การผลิตช่วงตรุษจีนหยุดชะงัก ลดลง MoM อย่างมาก คาดฟื้นตัวแรงในเดือนมีนาคม

ในเดือนกุมภาพันธ์ การผลิตวัสดุแคโทดสำหรับแบตเตอรี่โซเดียมไอออนได้รับผลกระทบอย่างมีนัยสำคัญจากวันหยุดตรุษจีน ลดลง 52% MoM อย่างไรก็ดี ยังเติบโต 21% YoY สะท้อนแนวโน้มการพัฒนาเชิงบวกในระยะยาวของอุตสาหกรรม ในมุมมองโครงสร้างผลิตภัณฑ์ วัสดุโพลีแอนไอออนยังคงครองความเป็นผู้นำอย่างเด็ดขาด ด้วยสัดส่วนสูงถึง 83% ขณะที่สัดส่วนของ NFPP ลดลง 8 จุดเปอร์เซ็นต์ MoM บ่งชี้ถึงการปรับโครงสร้างผลิตภัณฑ์เล็กน้อย

ด้านการผลิต การผลิตแคโทดแบตเตอรี่โซเดียมไอออนในเดือนกุมภาพันธ์มีความแตกต่างชัดเจน: บางบริษัทคงการผลิตไว้ โดยส่วนใหญ่เป็นผู้ที่มีศักยภาพการผลิตแคโทดแบตเตอรี่ลิเทียมด้วย เนื่องจากกลุ่มแบตเตอรี่ลิเทียมโดยมากยังคงตารางการผลิตตามปกติในเดือนกุมภาพันธ์ ประกอบกับข้อกำหนดการส่งมอบคำสั่งซื้อที่เกี่ยวข้องกับแบตเตอรี่โซเดียมไอออน ทำให้สายการผลิตโซเดียมไอออนไม่ได้หยุดเดินเครื่องในช่วงตรุษจีน และเตรียมความพร้อมเต็มที่สำหรับการส่งมอบคำสั่งซื้อในเดือนมีนาคม ขณะเดียวกัน บริษัทส่วนใหญ่ในอุตสาหกรรมหยุดการผลิตและหยุดยาวในช่วงต้นถึงกลางเดือนกุมภาพันธ์

โดยเข้าสู่วันหยุดตรุษจีนก่อนกำหนด โดยเฉพาะผู้ประกอบการแคโทดออกไซด์แบบชั้น (layered oxide) แทบทั้งหมดหยุดการผลิตและหยุดยาวเป็นหลัก ส่งผลให้อุตสาหกรรมแคโทดแบตเตอรี่โซเดียมไอออนโดยรวมเข้าสู่ช่วงนอกฤดูกาล

หลังสิ้นสุดวันหยุดตรุษจีน การผลิตและการขนส่งของอุตสาหกรรมจะทยอยกลับสู่ภาวะปกติ คาดว่าการผลิตแคโทดแบตเตอรี่โซเดียมไอออนในเดือนมีนาคมจะฟื้นตัวอย่างแข็งแกร่ง เพิ่มขึ้น 107% MoM โดยการเติบโต YoY คาดว่าจะขยายเป็น 74% และคาดว่าอุตสาหกรรมจะหลุดพ้นจากช่วงนอกฤดูกาลได้อย่างรวดเร็ว

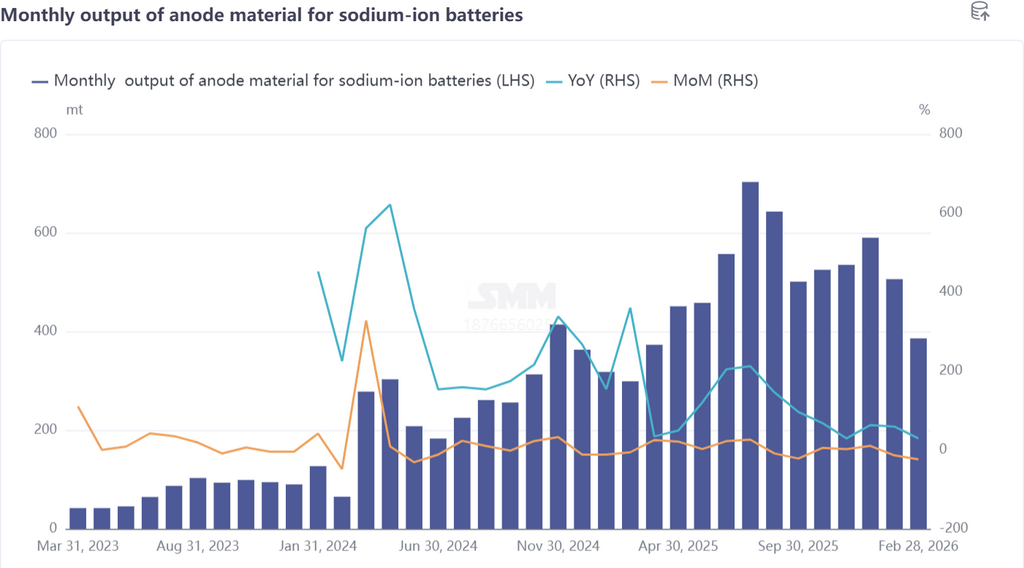

II. วัสดุแอโนดฮาร์ดคาร์บอน: การผลิตส่วนใหญ่หยุดชะงักช่วงตรุษจีน ยอดคำสั่งซื้อค้างส่งหนุนการเติบโตในระยะถัดไป

ในเดือนกุมภาพันธ์ การผลิตวัสดุแอโนดฮาร์ดคาร์บอนสำหรับแบตเตอรี่โซเดียมไอออนลดลง 24% เมื่อเทียบรายเดือน และเพิ่มขึ้น 29% เมื่อเทียบรายปี โดยมีแนวโน้มใกล้เคียงกับวัสดุแคโทดโดยรวม ในมุมมองการวางแผนการผลิต ผู้ประกอบการฮาร์ดคาร์บอนส่วนใหญ่หยุดการผลิตและหยุดยาวช่วงวันหยุด เพื่อบรรเทาผลกระทบจากวันหยุดตรุษจีน ผู้ประกอบการส่วนใหญ่เร่งส่งมอบคำสั่งซื้อก่อนวันหยุด และสำรองสินค้าคงคลังที่จำเป็นเพื่อให้การส่งมอบหลังวันหยุดเป็นไปอย่างราบรื่น

อย่างไรก็ดี ไม่ใช่ทุกบริษัทที่ปิดไลน์การผลิต ผู้ประกอบการฮาร์ดคาร์บอนบางรายจัดแผนการผลิตอย่างเหมาะสมในช่วงตรุษจีนตามความต้องการของคำสั่งซื้อ เพื่อให้สายการผลิตเดินเครื่องได้ตามปกติ ข้อมูลสะท้อนจากอุตสาหกรรมระบุว่า ใน 2 เดือนแรกของปี 2026 ผู้ผลิตเซลล์แบตเตอรี่ได้ออกแผนคำสั่งซื้อฮาร์ดคาร์บอนแบบล็อตใหญ่ที่ค่อนข้างชัดเจน ซึ่งไม่เพียงสนับสนุนการขยายการใช้งานฮาร์ดคาร์บอนสำหรับแบตเตอรี่โซเดียมไอออนในระดับอุตสาหกรรม แต่ยังจะผลักดันให้ผู้ประกอบการเร่งทำ R&D ผลิตภัณฑ์ใหม่ที่ออกแบบให้เหมาะกับตลาดแบตเตอรี่โซเดียมไอออนมากยิ่งขึ้น อย่างไรก็ตาม กำลังการผลิตฮาร์ดคาร์บอนที่ยังไม่เพียงพอยังคงเป็นความท้าทายหลักของอุตสาหกรรม และจำกัดความเร็วของการพัฒนาในระดับอุตสาหกรรม

เมื่อเข้าสู่เดือนมีนาคม ผู้ประกอบการฮาร์ดคาร์บอนจะปรับให้สอดคล้องกับความต้องการปลายน้ำมากขึ้น และเดินหน้าฟื้นการผลิตหลังวันหยุดอย่างต่อเนื่อง คาดว่าการผลิตเดือนมีนาคมจะพุ่งขึ้น 69% เมื่อเทียบรายเดือน และเพิ่มขึ้น 75% เมื่อเทียบรายปี โดยอัตราการใช้กำลังการผลิตจะค่อย ๆ ฟื้นตัว

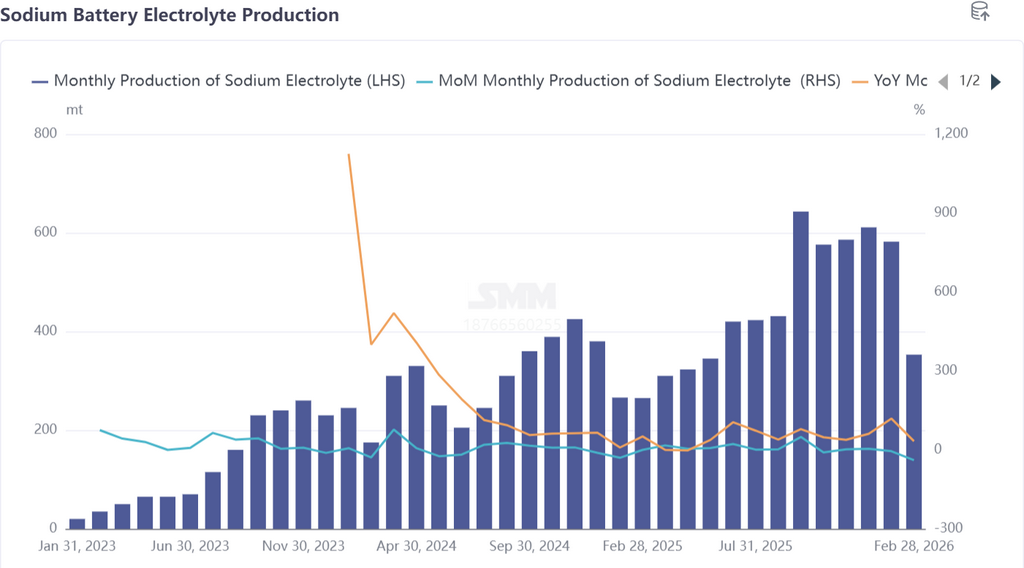

III. อิเล็กโทรไลต์แบตเตอรี่โซเดียมไอออน: ตลาดซบเซา โดยอุปสงค์ค่อย ๆ ฟื้นตัวในเดือนมีนาคม

ในเดือนกุมภาพันธ์ ตลาดอิเล็กโทรไลต์แบตเตอรี่โซเดียมไอออนยังคงซบเซา ทั้งคำสั่งซื้อและปริมาณส่งมอบจริงอยู่ในระดับต่ำ การผลิตลดลง 39% เมื่อเทียบรายเดือน และเพิ่มขึ้น 33% เมื่อเทียบรายปี ด้านวัตถุดิบ ต้นทุนวัตถุดิบของอิเล็กโทรไลต์แบตเตอรี่โซเดียมไอออนผันผวนค่อนข้างน้อยตลอดเดือน และไม่ส่งผลกระทบอย่างมีนัยสำคัญต่อการผลิตของอุตสาหกรรม

จากผลของคำสั่งซื้อที่ไม่เพียงพอและวันหยุดตรุษจีน ผู้ประกอบการบางรายปรับทรัพยากรการผลิต โดยย้ายสายการผลิตที่เดิมใช้สำหรับอิเล็กโทรไลต์แบตเตอรี่โซเดียมไอออนไปยังส่วนของแบตเตอรี่ลิเทียม ส่งผลให้การผลิตอิเล็กโทรไลต์แบตเตอรี่โซเดียมไอออนลดลงเพิ่มเติม เมื่ออุปสงค์ของอุตสาหกรรมฟื้นตัวในเดือนมีนาคม คาดว่าคำสั่งซื้อในตลาดจะทยอยเพิ่มขึ้นอย่างค่อยเป็นค่อยไป

คาดว่าการผลิตอิเล็กโทรไลต์สำหรับแบตเตอรี่โซเดียมไอออนจะเพิ่มขึ้นตามไปด้วย เพิ่มขึ้น 51% MoM และเพิ่มขึ้น 72% YoY โดยอุตสาหกรรมค่อย ๆ สลัดผลกระทบจากช่วงนอกฤดูกาลออกไปได้

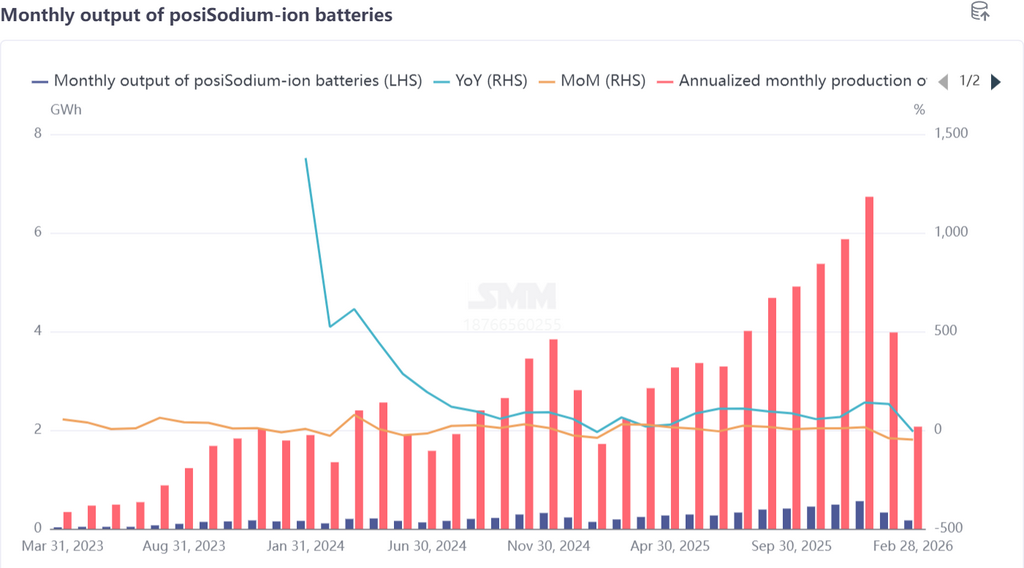

IV. เซลล์แบตเตอรี่และการใช้งานปลายทาง: ช่วงนอกฤดูกาลเด่นชัดขึ้น และศักยภาพการเติบโตระยะยาวเริ่มถูกปลดปล่อย

ในเดือนกุมภาพันธ์ ตลาดเซลล์แบตเตอรี่โซเดียมไอออนก็เข้าสู่ช่วงนอกฤดูกาลเช่นกัน โดยการผลิตลดลง 48% MoM และลดลง 7% YoY ในด้านการผลิต ผู้ประกอบการเซลล์แบตเตอรี่โซเดียมไอออนส่วนใหญ่หยุดยาวและระงับการดำเนินงานช่วงตรุษจีน ส่งผลให้ผลผลิตลดลงอย่างชัดเจน ขณะเดียวกัน การหยุดชะงักของโลจิสติกส์ทำให้ความคืบหน้าการส่งมอบคำสั่งซื้อช้าลง ยิ่งกดดันการผลิตของเดือนดังกล่าวเพิ่มเติม

ในระยะยาว ศักยภาพการพัฒนาอุตสาหกรรมแบตเตอรี่โซเดียมไอออนยังคงถูกปลดปล่อย: หลังวันหยุด ราคาลิเทียมคาร์บอเนตยังอยู่ในระดับสูง และข้อได้เปรียบด้านต้นทุนของเซลล์แบตเตอรี่โซเดียมไอออนค่อย ๆ กลายเป็นจุดสนใจของตลาด ทำให้การสอบถามเพิ่มขึ้น นอกจากนี้ ผู้ผลิตแบตเตอรี่ลิเทียมรายใหญ่ดั้งเดิมได้เปิดตัวผลิตภัณฑ์ที่เกี่ยวข้องกับแบตเตอรี่โซเดียมไอออน และนโยบายในหลายภูมิภาคในปี 2026 ก็เร่งการก่อสร้างระบบกักเก็บพลังงานโซเดียมไอออน ส่งเสริมการพัฒนาฉากทัศน์การใช้งานปลายทางของแบตเตอรี่โซเดียมไอออนให้หลากหลายยิ่งขึ้น และขยายพื้นที่ความต้องการของตลาดต่อไป

เมื่อตลาดฟื้นตัวหลังวันหยุด โครงการแบตเตอรี่โซเดียมไอออนบางส่วนได้เริ่มงานเตรียมการแล้วในเดือนมีนาคม คาดว่าการผลิตเซลล์แบตเตอรี่โซเดียมไอออนจะทยอยฟื้นตัว เพิ่มขึ้น 88% MoM และเพิ่มขึ้น 37% YoY โดยอุตสาหกรรมกลับเข้าสู่เส้นทางการเติบโตอีกครั้ง

V. สรุป

โดยรวมแล้ว ในเดือนกุมภาพันธ์ 2026 ส่วนสำคัญของอุตสาหกรรมแบตเตอรี่โซเดียมไอออนได้รับผลกระทบจากวันหยุดตรุษจีน ทำให้จังหวะการผลิตชะลอลง และการผลิตโดยรวมลดลงในระดับที่แตกต่างกันเมื่อเทียบรายเดือน (MoM) อุตสาหกรรมโดยรวมเข้าสู่ช่วงนอกฤดูกาล ซึ่งสอดคล้องกับรูปแบบตามฤดูกาล แม้การผลิตจะได้รับผลกระทบในระยะสั้น แต่ความยืดหยุ่นระยะยาวของอุตสาหกรรมเริ่มชัดเจน: ยกเว้น

เซลล์แบตเตอรี่ วัสดุแคโทด แอโนด และอิเล็กโทรไลต์ล้วนเติบโตเป็นบวกเมื่อเทียบรายปี (YoY) และปัจจัยเอื้อ เช่น คำสั่งซื้อปลายน้ำที่ค้างส่งและการสนับสนุนนโยบาย ได้วางรากฐานที่มั่นคงสำหรับการฟื้นตัวของอุตสาหกรรม

เมื่อวันหยุดตรุษจีนสิ้นสุดลงในเดือนมีนาคม การผลิตและการขนส่งจะกลับมาดำเนินการเต็มรูปแบบ และแต่ละส่วนของอุตสาหกรรมจะค่อย ๆ พ้นจากช่วงนอกฤดูกาลคาดว่าการผลิตจะเพิ่มขึ้นอย่างมีนัยสำคัญเมื่อเทียบรายเดือนในทุกด้าน และการเติบโตเมื่อเทียบรายปีก็คาดว่าจะขยายตัวต่อไป เมื่อมองไปข้างหน้า เมื่อกำลังการผลิตฮาร์ดคาร์บอนทยอยออกสู่ตลาด สถานการณ์การใช้งานปลายทางยังคงขยายตัวต่อเนื่อง และการสนับสนุนนโยบายเข้มข้นขึ้น อุตสาหกรรมแบตเตอรี่โซเดียมไอออนจะยังคงรักษาโมเมนตัมการพัฒนาอย่างมั่นคง โดยคาดว่าการขยายสู่ระดับอุตสาหกรรมจะเร่งตัวขึ้น