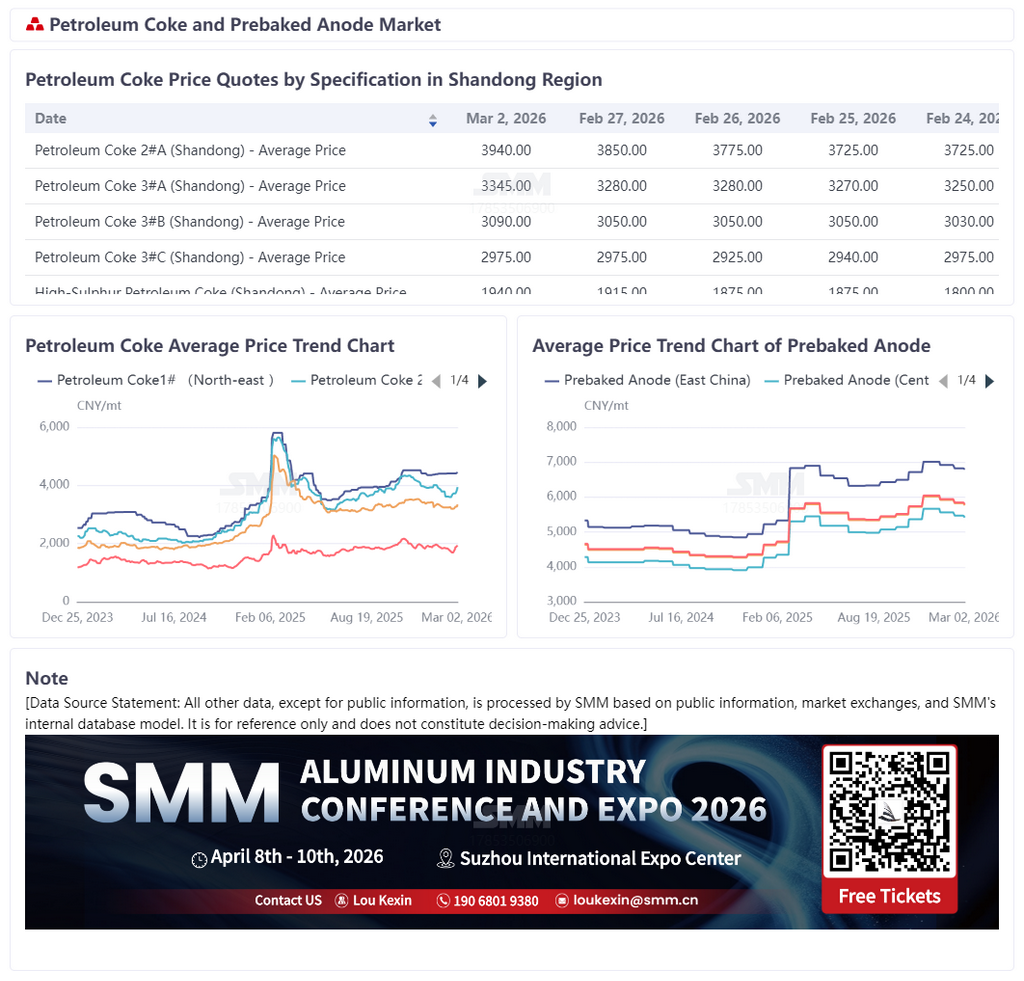

Relatório SMM de 2 de março:

Em 28 de fevereiro de 2026, os EUA e Israel lançaram um ataque militar em larga escala contra o Irã, que prontamente anunciou o fechamento do Estreito de Ormuz. A situação geopolítica no Oriente Médio escalou drasticamente e caiu em turbulência prolongada. Como ponto crítico de "estrangulamento" para o transporte global de energia, o Estreito de Ormuz lida com cerca de 30% do comércio marítimo global de petróleo. Seu bloqueio levou diretamente a uma interrupção física severa na cadeia de suprimento de energia global, causando um aumento dramático nos preços internacionais do petróleo, com custos de frete e seguros disparando, aumentando significativamente a incerteza no mercado de energia. Como matéria-prima chave para anodos pré-assados usados na produção de alumínio, espera-se que o coque de petróleo entre em um estado de aperto de oferta, aumento de custos e perturbações de qualidade sob a influência da situação geopolítica. Essa mudança afetará diretamente a estabilidade do sistema de importação de coque de petróleo da China, além de elevar substancialmente os custos de produção de anodos pré-assados domésticos, criando uma reação em cadeia na indústria de alumínio downstream.

Em termos da distribuição geral das fontes de importação, em 2025, as regiões e países com alta dependência de importação de coque de petróleo na China mostraram uma característica em camadas. O primeiro nível, centrado nos EUA e Rússia, viu os EUA representarem 31%, tornando-se a maior fonte de importação de coque de petróleo para a China; a Rússia seguiu de perto com 17%, contribuindo juntos para quase metade das importações totais. O segundo nível foi o Oriente Médio, coletivamente representando 15%, servindo como um segmento importante de complemento para as importações de coque de petróleo da China. Outras fontes de importação foram mais dispersas, com o Canadá e o Brasil cada um com 5%, e Argentina, Colômbia e Taiwan, China, cada um com 4%. Essa diversificação de fontes menores enriqueceu o sistema de fornecimento de importação de coque de petróleo da China, mas a influência de entidades individuais permaneceu relativamente limitada.

Notavelmente, como setor complementar chave para as importações de coque de petróleo da China, a estrutura de fornecimento interna altamente concentrada do Oriente Médio tornou-se a razão central para o impacto da deterioração da situação geopolítica no mercado de importação da China. Em detalhes, o panorama de fornecimento do Oriente Médio exibiu uma característica de "dominação por um, complementado por alguns": a Arábia Saudita, com 64% de participação, manteve uma posição dominante absoluta, sendo o exportador central de coque de petróleo do Oriente Médio para a China; Omã ficou em segundo lugar com 22%; Kuwait representou 12%, com outras regiões fornecendo apenas suplementos menores. Em termos de especificações dos produtos importados, o coque de petróleo do Oriente Médio consistia principalmente em variedades de enxofre médio a alto, com diferentes países de origem focando em tipos específicos: o coque de petróleo da Arábia Saudita incluía principalmente coque esponjoso de alto teor de enxofre e coque granulado de alto teor de enxofre, de Omã principalmente coque granulado, e do Kuwait principalmente coque esponjoso de enxofre médio. Esses tipos de coque de petróleo são usados principalmente para mistura na produção de ânodos pré-assados, servindo como um suplemento crucial de matéria-prima para a indústria doméstica de ânodos pré-assados. O bloqueio do Estreito de Ormuz tem um impacto multidimensional no mercado de coque de petróleo: por um lado, o bloqueio leva a uma paralisação total das exportações de coque de petróleo do Oriente Médio, reduzindo significativamente a circulação internacional de coque de petróleo. O ciclo de chegada do coque de petróleo importado pela China do Oriente Médio é notavelmente prolongado, exacerbando diretamente a escassez da oferta de importação doméstica. Por outro lado, algumas refinarias da região são afetadas pelos conflitos militares, limitando suas atividades de produção e contraindo ainda mais a oferta geral de coque de petróleo, criando uma dupla pressão no lado da oferta. Ao mesmo tempo, o aumento acentuado nos preços internacionais do petróleo eleva os custos de produção do coque de petróleo das unidades de coking retardado das refinarias, fornecendo um suporte sólido para os preços do coque de petróleo. Juntamente com o aumento acentuado nas tarifas de frete marítimo internacional e prêmios de seguro contra riscos de guerra, esses fatores empurram os preços do coque de petróleo para uma trajetória mais propensa a subir do que a cair.

Em resumo, esse conflito geopolítico no Oriente Médio é um choque externo significativo para a cadeia de 2026 de coque de petróleo-ânodo pré-assado-alumínio. As pressões triplas de aperto de oferta, disparada de custos e interrupções de qualidade continuarão a ser transmitidas: os preços do coque de petróleo continuarão a subir, elevando os custos de produção dos ânodos pré-assados, o que, por sua vez, elevará os custos de produção do alumínio. Se o bloqueio do Estreito de Ormuz persistir, toda a cadeia industrial gradualmente entrará em uma fase caracterizada por altos custos, baixos estoques e fortes flutuações. Garantir a segurança da cadeia de suprimentos e controlar os custos das empresas se tornarão os desafios centrais enfrentados pela indústria.