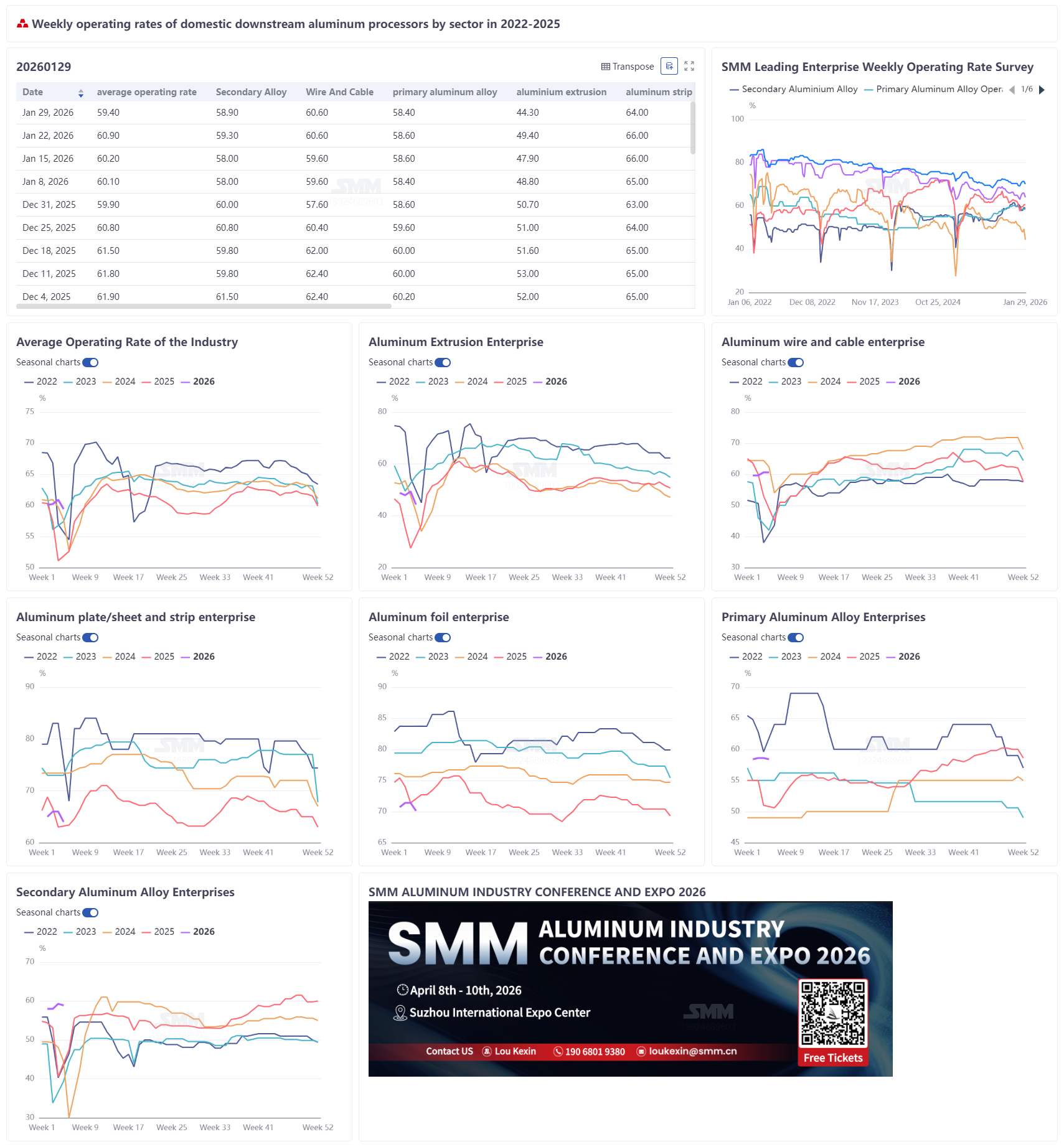

30 Januari 2026:

Minggu ini, tingkat operasi komprehensif untuk pengolahan aluminium tercatat 59,4%, turun 1,5 poin persentase Minggu ke Minggu (WoW), secara keseluruhan menunjukkan karakteristik "penurunan musiman yang dipercepat dan efek penekanan harga tinggi yang semakin dalam." Tingkat operasi di sebagian besar segmen menurun, menunjukkan industri dengan cepat memasuki ritme musim sepi Tahun Baru Imlek. Secara spesifik, tingkat operasi untuk ekstrusi aluminium paling langsung terdampak oleh libur Tahun Baru Imlek, merosot 5,1 poin persentase Bulan ke Bulan (MoM) menjadi 44,3%. Usaha kecil dan menengah di wilayah seperti Hebei dan Shandong telah menghentikan produksi secara berturut-turut. Permintaan untuk profil konstruksi tetap lemah, hanya pesanan untuk bahan industri tertentu seperti fotovoltaik (PV) yang memberikan sedikit dukungan. Tingkat operasi untuk pelat/lembaran dan strip aluminium juga turun 2,0 poin persentase menjadi 64,0%. Lonjakan harga aluminium yang cepat hampir 1.000 yuan selama seminggu, ditambah dengan pembatasan produksi berulang yang didorong oleh perlindungan lingkungan di China tengah, sangat menekan keinginan penimbunan di hilir, menyebabkan pergeseran luas ke pembelian sesuai kebutuhan. Tingkat operasi untuk foil aluminium menarik kembali ke 70,1%. Sementara permintaan musiman untuk foil makanan dan farmasi tradisional kuat, harga aluminium yang terus tinggi tetap memeras keuntungan untuk produk rendah dan menengah, menyebabkan pelanggan berhati-hati dalam pengambilan barang. Segmen paduan aluminium primer dan aluminium sekunder melanjutkan pola stabil secara umum dengan sedikit penurunan, tingkat operasi turun sedikit. Harga tinggi menyebabkan resistensi kuat di hilir, dan pasar menunjukkan karakteristik "harga nominal tanpa transaksi aktual." Beberapa perusahaan pengecoran cetak hilir di sektor aluminium sekunder merencanakan libur lebih awal, semakin melemahkan ekspektasi permintaan. Sebaliknya, tingkat operasi untuk kabel aluminium dan kabel listrik bertahan stabil di 60,6%, berkinerja sedikit lebih baik dari ekspektasi musiman, terutama didukung oleh pesanan jaringan listrik dan perusahaan tingkat atas yang mempertahankan produksi untuk memastikan pengiriman pasca-libur. Secara keseluruhan, seiring mendekatnya Tahun Baru Imlek, harga aluminium pada level tertinggi absolut terus menekan momentum penimbunan kembali dan penimbunan di hilir, mengakibatkan aktivitas pasar lesu di luar permintaan kaku. Diperkirakan tingkat operasi di semua segmen akan mengalami penurunan lebih lanjut sebelum liburan Tahun Baru Imlek.

Paduan aluminium primer: Minggu ini, tingkat operasi industri paduan aluminium primer turun tipis 0,2 poin persentase secara bulanan menjadi 58,4%, tetap berada dalam kisaran fluktuasi yang relatif stabil dan terbatas. Dari sisi pasokan, sebagian besar perusahaan mempertahankan produksi normal, sementara beberapa sedikit mengurangi rencana produksi Januari karena pesanan downstream yang lebih lemah. Dari sisi permintaan, sentimen pembelian awalnya pulih, didorong oleh penurunan harga aluminium sebelumnya. Namun, dengan rebound cepat harga aluminium baru-baru ini, kekhawatiran downstream terhadap harga tinggi muncul kembali, sikap wait-and-see menguat, dan permintaan pembelian aktual agak menyempit. Secara keseluruhan, pasar saat ini umumnya stabil dengan sedikit penurunan, dengan amplitudo fluktuasi terbatas. Seiring mendekatnya Tahun Baru Imlek Februari, jadwal produksi perusahaan mungkin secara bertahap melambat. Tingkat operasi industri diperkirakan akan menunjukkan penarikan ringan, dengan pasar terus beroperasi terutama dalam kondisi lesu.

Pelat/gulungan aluminium: Minggu ini, tingkat operasi perusahaan pelat/gulungan aluminium terkemuka turun 2,0 poin persentase secara bulanan menjadi 64,0%. Operasi perusahaan menunjukkan divergensi struktural yang signifikan: segmen can stock, karena pelepasan terkonsentrasi permintaan stockpiling rigid sebelum Tahun Baru Imlek, menyaksikan beberapa lini produksi mempertahankan operasi kapasitas penuh, memberikan dukungan tertentu terhadap tingkat operasi keseluruhan. Namun, momentum pesanan industri secara keseluruhan tidak mencukupi, dan efek penekan inti dari harga aluminium tinggi menjadi semakin menonjol. Lonjakan cepat harga aluminium selama minggu ini, naik hampir 1.000 yuan dalam dua hari, sangat berdampak pada sentimen pembelian downstream, secara drastis meningkatkan tekanan pengadaan. Perusahaan secara luas menunda atau membatalkan rencana stockpiling terpusat pra-liburan, beralih ke pembelian ketat sesuai kebutuhan. Ini diperparah oleh dampak pembatasan produksi berulang yang didorong perlindungan lingkungan di China tengah, menyebabkan gangguan periodik pada produksi perusahaan regional. Ke depan, pemulihan sementara permintaan can stock saja tidak cukup untuk mengimbangi penekanan luas permintaan keseluruhan oleh harga aluminium tinggi. Selain itu, harga aluminium absolut tinggi saat ini terus melemahkan kapasitas pembelian downstream. Dalam konteks kenaikan harga aluminium jangka pendek, sentimen penimbunan di hilir tetap rendah, dan prospek pemulihan tingkat operasi pelat/lembaran dan strip aluminium pesimistis.

Kabel aluminium: Minggu ini, tingkat operasi mingguan perusahaan kabel aluminium domestik stabil di 60,6%, datar secara mingguan, menunjukkan ketahanan lebih dibandingkan periode sebelum Tahun Baru Imlek tahun-tahun sebelumnya. Didorong oleh pencocokan pesanan baru dari State Grid dan China Southern Power Grid, antusiasme produksi hilir mengalami sedikit pemulihan, dengan tingkat operasi aktual sedikit melebihi ekspektasi musiman. Meskipun bukan periode puncak pengambilan barang jaringan listrik, perusahaan umumnya mengadopsi strategi "berbasis pesanan + penimbunan pascaLibur" untuk memastikan pengiriman pascaLibur. Lini produksi utama di perusahaan tingkat atas sebagian besar berlanjut hingga minggu terakhir sebelum Tahun Baru Imlek, dengan beberapa departemen mempertahankan operasi beban rendah selama liburan. Pencernaan efektif pesanan tertunggak sebelumnya menjadi faktor kunci yang mendukung tingkat operasi saat ini. Seiring mendekatnya Tahun Baru Imlek dan penimbunan secara bertahap berakhir, tingkat operasi diperkirakan tetap lesu mulai minggu depan. Kecepatan pemulihan kerja pascaLibur, ritme pengambilan barang untuk pengguna akhir energi terbarukan yang terhubung ke jaringan listrik, dan dampak fluktuasi harga aluminium pada keinginan pembelian akan menjadi poin penting untuk pemulihan tingkat operasi setelah liburan pada bulan Februari.

Ekstrusi aluminium: Minggu ini, tingkat operasi ekstrusi aluminium domestik adalah 44,3%, turun 5,1 poin persentase secara bulanan. Alasan utamanya adalah bahwa beberapa perusahaan sampel telah memasuki periode liburan Tahun Baru Imlek, dengan usaha kecil dan menengah di daerah seperti Hebei dan Shandong secara berturut-turut menghentikan produksi untuk liburan, menyebabkan penurunan signifikan dalam tingkat operasi regional. Untuk profil konstruksi, permintaan umumnya lemah, dan tingkat operasi perusahaan terkait terus menurun, dengan hanya beberapa perusahaan besar di China Selatan yang mempertahankan tingkat yang relatif stabil. Untuk ekstrusi industri, dipengaruhi oleh penyesuaian kebijakan pengembalian pajak ekspor untuk modul dan baterai PV, perusahaan di Anhui, Hebei, dan Fujian melaporkan pesanan yang menguntungkan untuk bingkai PV dan profil baterai, memberikan dukungan pada tingkat operasi mereka. Ke depan, beberapa perusahaan di China Timur dan China Selatan akan secara bertahap memulai liburan minggu depan, dan tingkat operasi industri akan melanjutkan tren penurunan musimannya.

Foil aluminium: Tingkat operasi perusahaan foil aluminium terkemuka turun 1,3 persen poin secara bulanan menjadi 70,1% minggu ini. Pada tingkat operasional, ritme produksi perusahaan foil aluminium di wilayah tersebut agak terganggu karena respons Tingkat I terhadap cuaca polusi berat di China tengah. Ditambah dengan dampak kenaikan signifikan harga aluminium, ritme operasional keseluruhan berlangsung hati-hati. Pesanan industri menunjukkan kontras yang mencolok: area konsumsi tradisional seperti foil kemasan makanan dan foil farmasi mengalami pemulihan permintaan musiman, dengan perusahaan terkait beroperasi pada kapasitas penuh, pada dasarnya berjalan maksimal, dan pesanan proyek terkait memberikan dukungan stabil. Jangka pendek, pemulihan musiman di sektor tradisional dan stabilitas permintaan energi baru bersama-sama membentuk dukungan dasar bagi tingkat operasi industri foil aluminium. Namun, dampak negatif harga aluminium yang tinggi sama mendalamnya, terus memeras margin biaya pemrosesan yang sudah tipis untuk produk rendah dan menengah, membuat pelanggan mengadopsi sikap pengambilan barang yang lebih hati-hati dan perilaku pembelian yang lebih spesifik. Jika harga aluminium terus naik, hal ini akan lebih menghambat sentimen penimbunan pembeli, secara signifikan meningkatkan risiko penurunan tingkat operasi foil aluminium yang tidak sesuai musim.

Aluminium sekunder: Tingkat operasi perusahaan aluminium sekunder terkemuka tercatat 58,9%, turun tipis 0,4 persen poin secara bulanan minggu ini, terutama ditarik turun oleh permintaan yang lemah. Di bawah tekanan ganda harga aluminium tinggi dan musim sepi, keinginan pembelian hilir sangat ditekan, dengan transaksi pasar sebagian besar terdiri dari restocking untuk permintaan kaku. Sebagai pusat harga untuk aluminium terus bergeser ke atas, karakteristik "harga nominal tanpa transaksi aktual" menjadi lebih jelas, dengan pertanyaan pasar dan transaksi yang jelas mendingin. Keinginan penimbunan pra-liburan hilir juga turun tajam, dan beberapa perusahaan pengecoran telah jelas merencanakan penghentian produksi lebih awal untuk liburan, menunjukkan bahwa permintaan berikutnya akan terus melemah. Terpengaruh oleh faktor-faktor seperti penghentian kerja hilir berturut-turut dan gangguan kebijakan, jadwal liburan pabrik aluminium sekunder telah dimajukan. Tingkat operasi industri diperkirakan mempertahankan tren penurunan minggu demi minggu sebelum Tahun Baru China. |